CLARITY法案がDeFiの生死を書き換える:Circleが利益を得る一方、DeFiトークンは失血

- 核心的な見解:CLARITY法案が施行されれば、安定通貨とDeFiエコシステムを再構築し、安定通貨保有者への利回りの提供を禁止し規制を強化することで、価値が暗号通貨ネイティブのチャネル(Coinbaseや大半のDeFiプロトコルなど)から、規制を受けた金融インフラ(Circleなど)や特定のプロトコル(Makerなど)へ移行する。

- 重要な要素:

- 法案の核心は、安定通貨を利回りのある貯蓄商品として禁止することであり、利回りは銀行や規制を受けた金融商品に隔離され、利回りの再中央集権化を招く。

- DeFiは、コンプライアンス審査、フロントエンド制限、安定通貨の使用制限など、大きな抵抗に直面し、手数料や利回りの分配に依存するUNIやAAVEなどのトークンにとってはマイナス材料となる。

- Maker(MKR)は、国債投資を通じて実際の収益を生み出し、保有者に分配するコンプライアンス構造のため、本法案下で独特の恩恵を受ける存在となる。

- Circle(USDC発行体)は構造的な勝者と見なされ、利回りの留保と規模の拡大により利益率が向上する可能性があるが、その評価額はUSDCの継続的な拡大に大きく依存している。

- Coinbaseは、ユーザーに安定通貨の利回りを提供するという成長のてこを失うことで構造的な抵抗に直面し、BitGoは規制を受けたインフラとして評価額は魅力的だが利益率は低い。

- Tetherが監査の透明性を高めれば、Circleに対する競争が激化するが、安定通貨が中核的な金融インフラであるという物語を共同で検証する可能性もある。

原文作者 / 10x Research

編訳 / Odaily Golem(@web 3_golem)

本稿では、CLARITY法がDeFiに与える影響と、同法が施行された場合の投資面での潜在的勝者と敗者が直面する可能性のあるリスクを分析する。明らかな構造的受益者が存在する一方で、最終的な結果は単一企業のみが利益を得るものではない。同時に、投資家は全体の構図に影響を与える可能性のある新たな逆風にも注意を払うべきである。

最新のCLARITY法案提案は、実質的に安定通貨を貯蓄商品としての物語に終止符を打つ。 収益分配は依然として許可されているが、最終ユーザーに収益を渡す経路は遮断された。CoinbaseはUSDCを通じて利益を上げ続けることはできるが、ユーザーに収益を提供するという最も強力な成長レバレッジを失い、その販売モデルに構造的な抵抗をもたらしている。一方、Circleは現在、その取り決めが収益回避ではなく合法的な利益分配であることを証明する必要があり、より高い法的リスク、潜在的な契約再編、継続的な規制審査が伴う。

本質的に、これはマネーマーケットの支配に関する問題である。安定通貨は、利子を生む資産ではなく支払い手段として厳密に定義され、効果的に収益を銀行や規制対象の金融商品(例えばマネーマーケットファンドやIQMMなどのETF)に隔離する。これは収益の再集中化を意味する。

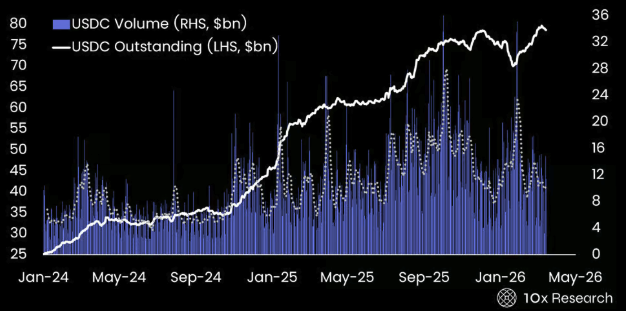

USDC未償還残高とUSDC取引量

CLARITY法の施行はDeFiに不利

CLARITY法の枠組みは構造的にCircleに有利で、柔軟性の低下(例:収益分配、インセンティブメカニズム)や短期的なマージン圧縮の代償を払ってもUSDCの採用と評価を支持するが、DeFiには大きな抵抗をもたらす。多くのDeFiトークンと活動は、特にガバナンスと手数料生成メカニズムが株式構造に類似している場合、登録とコンプライアンス審査を必要とする可能性が高い。

収益禁止がユーザーをDeFiレンディングに向かわせるため、CLARITY法の枠組みはDeFiに有利である可能性があるという意見もある。しかし、この見方はDeFiが規制の影響を受けないことを前提としている。実際には、CLARITY法の枠組みはフロントエンドインターフェースに拡大し、DeFi内での安定通貨の使用方法を制限する可能性が高い。

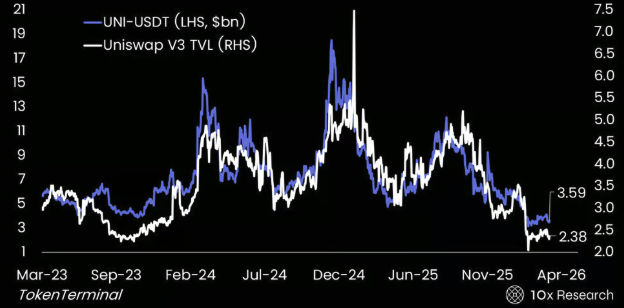

UNI-USDT対Uniswap V3 TVL——DeFiの勢い鈍化

10xの見解は、DeFiは受益者ではなく、被害者である。 構造的に見て、柔軟性の低下、コンプライアンスの強化、安定通貨の使用制限の可能性は、すべて流動性、活動性、そして最終的な評価に圧力をかけ、DeFiトークンにとっては弱材料である。

重要な重複点は安定通貨にある。Circle (CRCL)とUniswapはどちらも、取引と決済のコア流動性としてUSDCに大きく依存している。Uniswapにとって、より厳格な規制は、フロントエンドインターフェース、トークン上場、流動性インセンティブメカニズムに圧力をかけ、KYCやコンプライアンス層を導入する可能性がある。これは手数料収入、トークン流通速度、許可不要なアクセスに直接影響し、取引量の減少、構成可能性の低下、流動性プールの縮小につながる可能性がある。

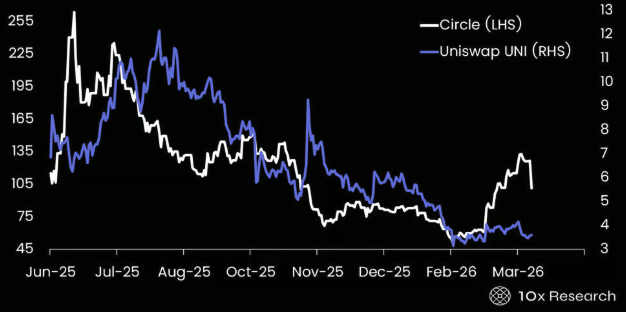

CRCL(白)対UNI-USDT(藍)——CircleはDeFiから切り離されつつある

CLARITY法の下で、最も影響を受けやすい資産は手数料収入に連動するDeFiトークンとガバナンストークンである。UNI、SUSHI、DYDX、1INCH、CAKEなどのDEXトークンは、そのガバナンス+収益モデルが株式に類似し、規制対象のフロントエンドを必要とする可能性があるため、直接的なリスクに直面している。同様に、AAVEやCOMPなどのレンディングおよび収益プロトコルも、未登録の金融商品に分類される可能性のある利子付き構造と収益分配メカニズムにより、審査の対象となる。

MKRは収益再集中化トレンドの受益者となる

市場はこれらの要素をほぼ織り込み済みのようであり、CLARITY法のみによって駆動される構造的な再評価が起こる可能性は低い。 MKRは2026年にUSDTをアウトパフォームしており、これは進化する収益環境におけるそのユニークなポジショニングによるものだ。ほとんどのDeFiトークンとは異なり、Makerは米国債やその他の現実世界資産への投資を通じて実際の収益を獲得し、これらの収益は最終的に剰余メカニズムを通じてMKR保有者に分配される。

ユーザーレベルでの安定通貨収益がますます制限される規制環境において、価値は発行者またはプロトコルレベルに集中しており、Makerの構造は既にこの変化から利益を得られるようにしている。 したがって、MKRの価格設定は、投機的なDeFiトークンというよりも、収益を生み出す「暗号資産市場エクイティ」として見なされることが多い。MKR/USDTもまた、CRCLをリードする指標であることを示しているようだ。

MKR/USDT(白)対CRCL(藍)

一方、MKRはUSDTなどの安定通貨とは対照的であり、後者は規模は大きいが、トークン保有者に直接経済的価値を伝達しない。これは、特に高金利がMakerの収益流を支え続けている状況下で、構造的な差異を生み出している。

重要なのは、MKRはむしろ例外であるということだ。ほとんどのDeFiトークンが規制強化と安定通貨使用制限による逆風に直面している一方で、Makerの早期の現実世界資産統合とその準コンプライアンス構造は、収益再集中化トレンドにおける受益者としての地位を確立している。

より広く見ると、ほとんどのDeFiプロトコルは担保および決済インフラとしてUSDCに依存している。規制がDeFi内でのUSDCの使用方法を制限する場合、流動性は低下し、取引量は減少し、トークン評価は圧迫される可能性がある。

最終的に、CLARITY法は暗号資産を規制するだけでなく、DeFiエコシステム全体を再形成する可能性がある。受益者はCircleのようなコンプライアンス・インフラストラクチャ・プロバイダー、取引所、カストディアン(BitGo)であり、敗者は許可不要の金融と手数料獲得に関連するトークンとなる。 この文脈において、金融プロトコル(例:Uniswap)内で株式のように振る舞い、規制を受けていないトークンは、この枠組みの下で構造的な下方リスクに直面するだろう。

Circleへの投資価値はまだあるか?

最新の議論によれば、CLARITY法案提案は、プラットフォームが安定通貨保有者に、特に銀行預金に類似した方法で、直接または間接的に収益を提供することを禁止する。この制限は、取引所、ブローカー、およびその関連会社を含むデジタル資産サービスプロバイダーに広く適用され、「経済的または機能的に同等」と見なされるあらゆる構造を明確にターゲットとしている。

同法案は、ロイヤルティプログラム、プロモーション、またはサブスクリプションプランなどの活動ベースの報酬を許可しているが、これらの報酬は利子収入を模倣するために、残高や取引規模と何らかの形で連動してはならない。実際、これはインセンティブメカニズムの構築方法を大幅に制限し、安定通貨が利子付き預金口座として機能してはならないという明確な一線を引いている。

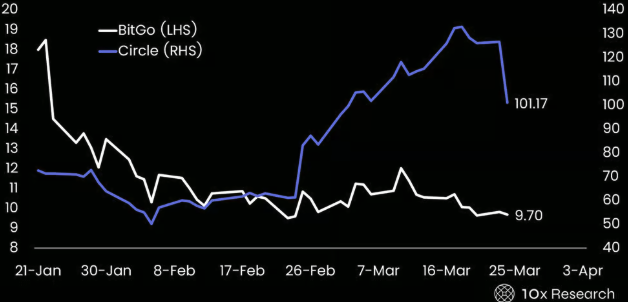

Circleは構造的な勝者となったようであり、Coinbaseは構造的な抵抗に直面し、BitGoはその中間に位置する。BitGoの時価総額はIPO時の約20~25億ドルから約11.4億ドルに下落したが、その評価はより魅力的になった。過去12ヶ月の実績に基づくと、同社は約5700万ドルの利益を上げており、P/E比率は20倍である。規制を受け、機関投資家としての地位が確立された暗号資産インフラプロバイダーにとって、この評価は高くない。

BitGo対Circle——BitGoはIPO後株価が50%急落

しかし、収益の質は依然として重要な制約要因である。報告された収益は取引総額の影響で膨らんでおり、実際の利益率は低い(純利益率1%未満)。これはBitGoの構造を、CircleやTetherのような高利益率のバランスシートモデルではなく、低利益率のカストディおよび執行プラットフォームに近づけている。

したがって、BitGoは下落後により合理的な評価に収束し、非対称性が改善され下方リスクが限定的であるにもかかわらず、依然として低ベータのインフラ企業であり、評価見直しの候補とは言えない。対照的に、Circleは依然としてより強力な投資機会を提供し、規制政策の変化がその利益率と評価を劇的に変える可能性がある。

Tetherがトップクラス(ビッグ4レベル)の監査法人を採用することは、その機関としての信頼性において重要な一歩を示し、透明性、ガバナンス、より厳格な金融規制枠組みでの運営準備が向上したことを示す。これが上場成功を保証するものではないが、重要な上場ハードルの一つを明らかに低くし、規制環境がより有利になれば将来の上場の可能性を示唆するかもしれない。

この動きはCircleに直接的な影響を与える:より機関化されたTetherからの競争激化は、Circleの相対的な評価プレミアムを圧縮する可能性があるが、同時に安定通貨モデルの全体的な有効性を検証し、潜在的な市場規模を拡大する可能性もある。この意味で、より透明で機関と連携したTetherは、Circleの市場地位に挑戦すると同時に、安定通貨が中核的な金融インフラになるというより広範な議論を強化するだろう。

CLARITY法後であっても、CircleがTetherのような利益率に達する可能性は低いが、両者の差は大幅に縮小する可能性がある。Tetherの利益率が高いのは、準備金収益のほぼ全てを留保し、規制制限が少なく、収益分配率が極めて低いためである。収益移転を制限するCLARITY法の枠組み下でも、Circleはより高いコンプライアンスコスト、より厳格な準備金要件、そしてCoinbaseなどの販売パートナーとの収益分配(再交渉される可能性はあるが)に直面し続けるだろう。

CLARITY法は明らかにCircleの利益率を向上させることができる。 収益をユーザーに移転できない場合、発行者はより多くの経済的利益を得ることになり、Circleの再交渉における交渉力も強まる。規模と機関ユーザーの採用と組み合わせることで、これは利益率の大幅な向上を推進し、現在の十数パーセントから20%以上へと段階的に引き上げる可能性がある。

USDCが同様のペースで成長を続けるならば、Circleの評価は合理的である。過去18ヶ月で、USDCの流通量は約460億ドル増加し790億ドルに達しており、これはUSDCの高い普及率を示している。決済および流動性レイヤーとして、Circleは現在4%の準備金収益率に基づき、約32億ドルの粗収益を生み出し、収益分配とコストを差し引いた後の純収益は約20~23億ドルである。

USDCの規模が1200~1500億ドルに拡大すれば、粗収益は48~60億ドルに増加する可能性がある。利益率が20~25%に向上すれば、純収益は10~14億ドルに達する可能性がある。25~30倍のP/E比率を適用すると、その評価範囲は約250~420億ドルとなり、現在の約245億ドルの時価総額を上回る。

しかし、この評価フレームワークはUSDCの持続的な成長に大きく依存している。最近のデータは、USDCの供給成長が停滞し始めたことを示しており、市場がその成長率の再加速を既に織り込み始めていることを示唆している。したがって、Circleへの投資は、もはや規制の追い風による評価見直しの話ではなく、成長への依存度が高まっており、現在の株価水準を支えるためにはUSDCの持続的拡大と経済的効率性の改善の両方が実現する必要がある。

10xは、今後12ヶ月間の基本目標株価を120ドルと予想しており、USDCの成長が再加速し利益率が大幅に改善すれば150ドルまで上昇する可能性がある。しかし、成長が停滞し現在の経済状況が続けば、80ドルまで下落するリスクがある。

まとめ

CLARITY法は、特にGENIUS ETF枠組みや国債担保構造などの発展と組み合わさることで、安定通貨の規制対象商品への移行トレンドを加速させる。最終結果は、安定通貨準備金の規制対象マネーマーケット商品への移行である。この力学は、Circleのようなインフラプレイヤーにとっては構造的に有利であるが、収益に依存するDeFiトークンやプロトコルには不利に働く。

CLARITY法(もし可決されれば)以前、安定通貨は、支払い手段、収益生成資産、そしてDeFiのコア担保としてのハイブリッドな道具であった。提案された枠組みの下では、このモデルは根本的に変化する:安定通貨は支払い手段としてのみ定義され、収益は規制対象商品に限定される。

これは価値の明確な再分配を引き起こす。潜在的勝者には、Circle、国債担保のETF構造、カストディアンやその他のコンプライアンス金融インフラが含まれる。一方、Coinbaseの収益化柔