魔鬼在细节,IEA创纪录抛储,却解不了当下的渴

- 核心观点:IEA史上最大规模战略石油储备释放对油价影响有限,市场核心关切在于释放速度能否填补因霍尔木兹海峡封锁造成的每日巨大供应缺口,而非静态库存总量。

- 关键要素:

- IEA成员国同意释放4亿桶战略石油储备,为史上最大规模,其中美国贡献1.72亿桶。

- 市场反应平淡,油价短暂回落后反弹,因释放的关键细节(节奏、速度)未明确。

- 当前油价飙升主因是霍尔木兹海峡运输近乎停滞,导致全球每日损失1100万至1600万桶原油供应。

- 机构估算储备实际入市速率可能仅为每日120万至400万桶,远低于供应缺口,且美国释放存在约13天的流程滞后。

- 海峡封锁已导致波斯湾产油国被迫减产约670万桶/日,将物流问题恶化为产能问题。

- 此次行动更多被视为政策稳定信号,为市场争取时间,但无法替代正常的全球石油贸易流。

原文著者:龍玥

原文ソース:ウォールストリート・ジャーナル

IEAが史上最大規模の戦略石油備蓄放出を発表したが、市場はすぐに気づいた:原油価格を本当に決めるのは「備蓄がどれだけあるか」ではなく、「毎日どれだけ放出できるか」である。

CCTVニュースによると、国際エネルギー機関(IEA)は11日、32の加盟国が合計4億バレルの戦略石油備蓄を放出することに合意したと発表した。

数字上では、これはIEA史上最大規模の共同放出行動である。2022年のロシア・ウクライナ紛争後、IEA加盟国は合計約1.83億バレルを2回に分けて放出したが、今回の規模は直接倍増した。報道によると、現在、複数の国がそれぞれの貢献を開示している:

- 米国:1.72億バレル

- 日本:約8000万バレル

- 韓国:2250万バレル

- ドイツ:約1950万バレル

- フランス:最大1450万バレル

- 英国:1350万バレル

(図:IEA各加盟国の備蓄量)

しかし、エネルギー市場にとって、本当に重要な情報はまだ開示されていない——放出ペース、継続期間、原油と石油製品の比率などが含まれる。これらの詳細は、総量自体よりも往々にして重要である。

同時に、米国の備蓄放出には深刻な遅れが存在する。米国大統領が備蓄放出命令を下した後、エネルギー省は入札、落札、納品開始までに約13日間を要する。その後、原油はパイプラインまたはタンカーを介して製油所や最終消費地に輸送される必要がある。直ちに行動したとしても、備蓄が実際に市場に出回るのは早くても3月末になる。

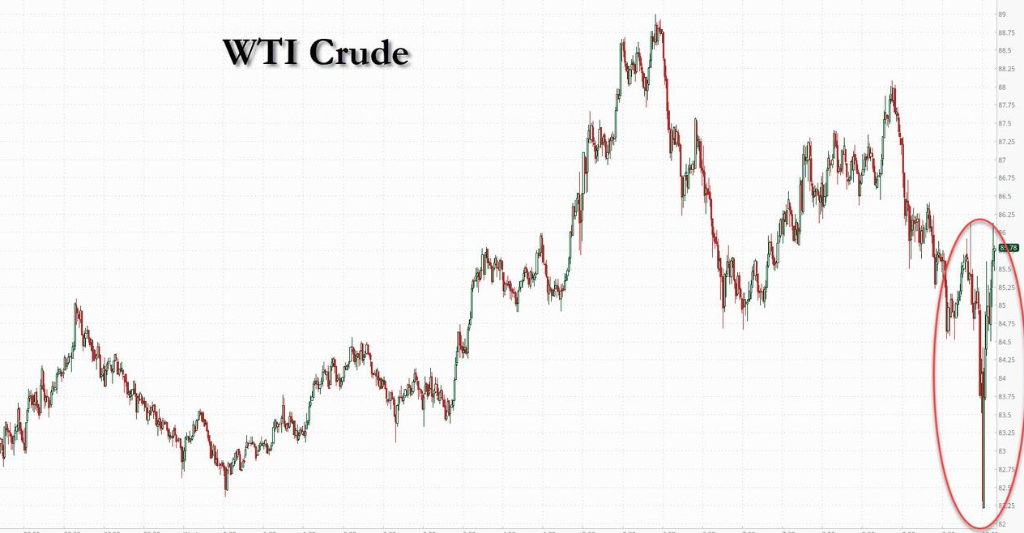

市場の反応から見ると、トレーダーも明らかにこの情報を待っている。ニュース発表後、原油価格は一時的に83ドル近くまで下落したが、すぐに反発し、WTI原油は再び90ドル以上に戻った。

本当の問題:在庫ではなく、供給の「フロー」

市場がなぜ4億バレルの備蓄放出に無関心なのかを理解するには、「ストック(在庫)」と「フロー(流量)」の本質的な違いを明確にしなければならない。商品市場の価格形成のアンカーは、毎日実際に受け渡しが行われる現物の需給であり、静的な在庫数字ではない。

現在の原油価格急騰の背景には、ホルムズ海峡の輸送がほぼ停滞していることがある。

この海峡は世界の約20%の石油輸送量を担っている。戦争の激化に伴い、ペルシャ湾の大量の原油が正常に輸出できなくなっている。

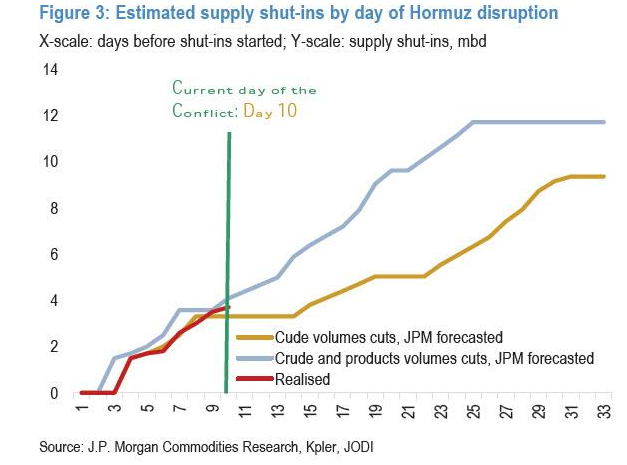

シティグループとJPモルガンのデータによると、海峡封鎖により、世界の日々の実際の原油供給損失は1100万バレルから1600万バレルに達している。言い換えれば、世界の石油市場は突然、サウジアラビアの生産規模に近い供給源を失ったのである。

したがって、問題の核心は、世界に「石油があるかどうか」ではない。

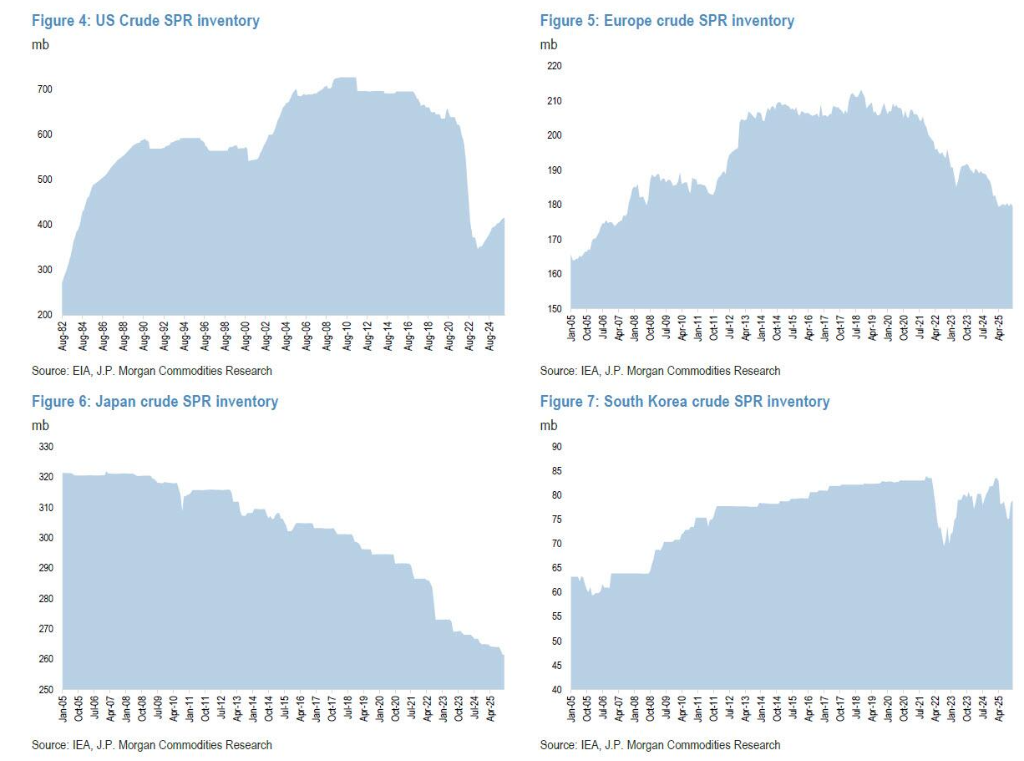

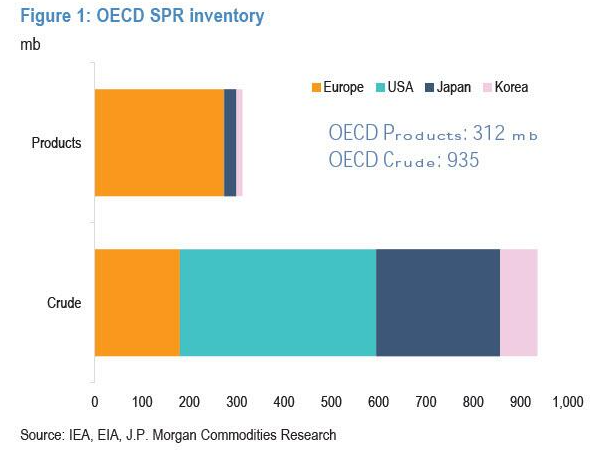

IEA加盟国の公的戦略備蓄は12億バレルを超え、さらに約6億バレルの企業在庫が政府の規制下にある。在庫は絶対量から見れば不足していない。

(これまでのところ、経済協力開発機構(OECD)の戦略石油備蓄総量は12.47億バレルで、うち原油9.35億バレル、石油製品3.12億バレルを含む)

本当の問題は、石油が産地から市場に流れないことである。

ある商品アナリストは一言で要約した:

「これはフローの問題であって、在庫の問題ではない。」

備蓄放出は在庫供給を増やすことができるが、毎日海運で行われる世界の石油貿易を代替することはできない。

率直に言えば、IEA加盟国が放出するこの4億バレルのストックが、十分な速さで市場の日々のフローに転化されなければ、毎日1600万バレルという巨大な穴を埋めることはできない。

放出速度こそが、原油価格を決定する重要な変数

このような背景の下、市場が最も関心を持つ問題は:これらの備蓄は実際にどれくらい早く市場に入るのか?

Kplerのシニアアナリスト、Homayoun Falakshahi氏は直言する:「悪魔は細部に宿る。重要な問題は放出速度にある。」

現在、IEAは統一された放出ペースを公表しておらず、各加盟国が自国の状況に応じてスケジュールを調整するとのみ表明している。

大手商品トレーダーは非公式に、この備蓄の実際の市場流入速度は日量120万バレルから400万バレルの間と推定している。

JPモルガンの商品市場戦略責任者、Natasha Kaneva氏の試算はさらに悲観的だ:調整後のG7の実際の放出率は、最高で日量120万バレルにしか達しない。

この速度で計算すると、4億バレルすべてを放出するには、約1年近くかかることになる。

米国の戦略石油備蓄:規模は最大だが、制約も明らか

今回の行動で、米国は最大のシェアを担うと見込まれている。

米国エネルギー長官のクリス・ライト氏は、米国が1.72億バレルの戦略石油備蓄を放出し、放出プロセス全体は約120日間続くと見込んでいると述べた。

彼はインタビューで次のように述べた:「これは、イランが供給中断を引き起こしている間、世界に時間を稼ぐためだ。」

しかし、米国の戦略石油備蓄(SPR)自体も現実的な制約に直面している。

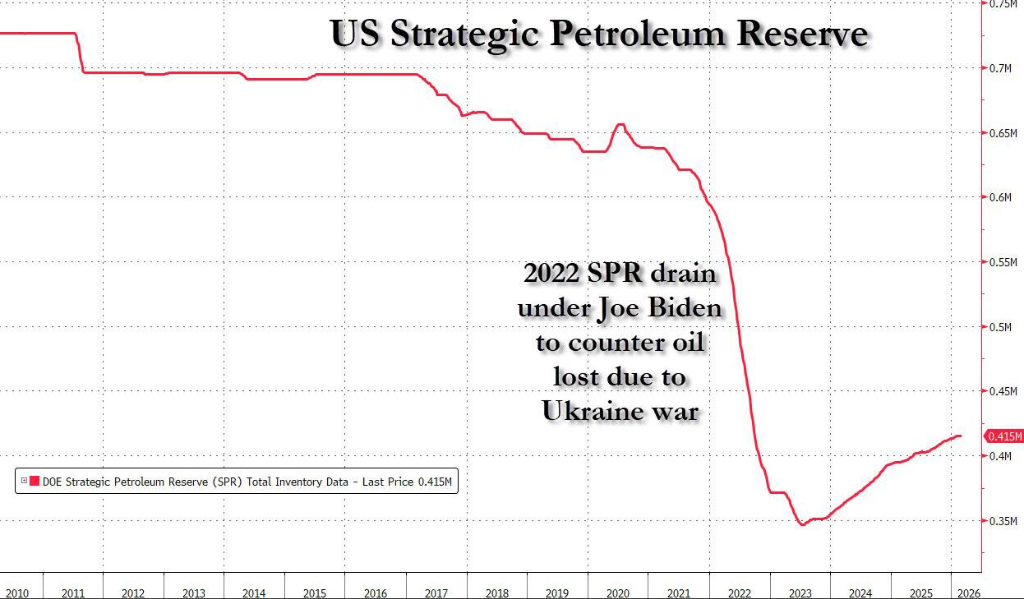

現在、米国の戦略石油備蓄は約4.15億バレルで、最大貯蔵能力の約60%に過ぎない。以前、2022年のロシア・ウクライナ紛争後、米国は1.8億バレルの備蓄を放出したため、在庫は明らかに減少した。

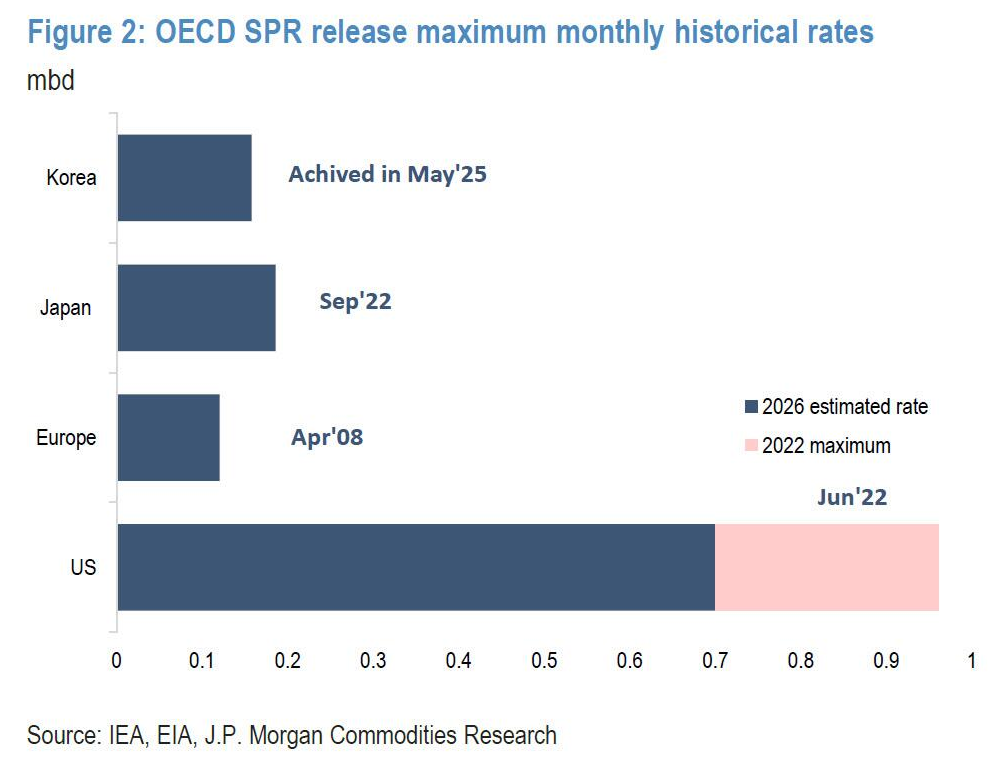

理論上、米国SPRの最大放出能力は約440万バレル/日である。しかし、米国エネルギー省の2016年の評価では、実際に持続可能な放出能力は140万バレル/日から210万バレル/日に過ぎないとされている。

2022年の実際の放出速度は、110万バレル/日を超えなかった。

致命的なタイムラグ

遠い水は近い火を消せない。速度が遅いことに加え、備蓄放出は巨大な時間的遅れにも直面している。

政策の実施から現物の流通までには、煩雑な商業プロセスが必要である。米国大統領が備蓄放出命令を下した後、エネルギー省は入札、落札、納品開始までに約13日間を要する。その後、原油はパイプラインまたはタンカーを介して製油所や最終消費地に輸送される必要がある。

これは、今すぐ開始したとしても、SPR原油が実際に市場に入り有効な供給を形成するのは、3月末まで待たなければならないことを意味する。この間、日量1600万バレルの供給ギャップは累積し続ける。JPモルガンは、3月末までに、地政学的紛争による累積原油赤字が1億バレルを超えると予想している。日々のわずか120万バレルの補給は、焼け石に水のようなものだ。

さらに致命的なことに、ホルムズ海峡の封鎖効果は上流に逆流し始めている。原油が運び出せず、ペルシャ湾岸の産油国の貯蔵タンクは急速に満杯になりつつある。一度「タンク詰まり」が限界に達すると、産油国は強制的に油井を閉鎖せざるを得なくなる。

ブルームバーグが開示した最新データによると、サウジアラビア、アラブ首長国連邦、イラク、クウェートなどの主要産油国はすでに大幅な減産を開始しており、合計停止規模は670万バレル/日に達し、世界総生産量の約6%を占める。しかも、海峡封鎖が1日長引くごとに、この数字は上昇し続ける。これは物流輸送問題を、直接的に生産能力破壊問題に悪化させている。

市場にとっては、むしろ「安定化シグナル」

投資家の観点から見ると、今回のIEAの行動は、むしろ一種の政策安定化シグナルに似ている。

一方で、それは主要消費国がエネルギー価格に共同で介入する姿勢を市場に伝え、リスクプレミアムを抑制しようと試みている。

他方で、それは市場に時間を稼がせている——ホルムズ海峡の航運が回復するのを待つためである。

しかし、海峡封鎖が続くならば、備蓄放出は需給ギャップを本当に埋めることは難しい。

あるエネルギー・トレーダーが言ったように:

「戦略備蓄は衝撃を緩和できるが、正常な世界の石油貿易を代替することはできない。」

したがって、市場にとって、この記録的な放出計画の真の意義は、依然として一つの問題に依存している:

ホルムズ海峡はいつ航行を再開するのか。