シーコイア・キャピタル:次の1兆ドル企業はソフトウェアを売らず、直接結果を売る

- 核心的な見解:シーコイア・キャピタルのパートナー、ジュリアン・ベック氏は、AIが駆動する次の1兆ドル規模の企業は、ソフトウェアツールを販売するのではなく、直接仕事の成果(オートパイロット・モード)を販売し、自動化されたアウトソーシングの知識集約型サービスを通じて市場に参入し、徐々に拡大していくと考える。

- 重要な要素:

- ビジネスモデルの転換:ツール(コパイロット)を売ることから、仕事の成果(オートパイロット)を売ることへ。ソフトウェア予算をはるかに上回る労働力支出予算を直接獲得する。

- 参入点の選択:すでにアウトソーシングされている知識集約型タスクを優先する。既存の予算と買い手の結果に対する受容性が存在し、置き換えの抵抗が小さいため。

- 核心的な駆動力:AIモデルの能力向上により、大部分の「知的」作業を自律的に完了できるようになり、経験と直感を必要とする「判断」作業を人間に残す。

- 市場機会の巨大さ:記事では、保険仲介、会計、医療費請求、法律事務など10以上のサービス垂直分野を挙げており、そのアウトソーシング労働力市場規模は合計で1兆ドルを超える。

- 競争障壁:オートパイロット企業は、タスクを実行することで独自のデータを蓄積し、これらのデータは将来的により複雑な判断作業の処理に役立ち、参入障壁を形成する。

原文著者: Julien Bek

原文翻訳: 深潮 TechFlow

ガイド: シーコイア・キャピタルのパートナー、Julien Bek氏が、明確なフレームワークを持つ記事を執筆した。その核心的な論点は次の通りだ:次の1兆ドル企業は、ソフトウェアツールを売るのではなく、直接「仕事の成果」を売る企業になるだろう。企業がソフトウェアに1ドル費やすごとに、サービスには6ドル費やしている。AIが「仕事をすること」のコストを限りなくゼロに近づけるとき、真の機会はCopilot(支援ツール)ではなく、Autopilot(仕事の自動完了)にある。

彼は、保険、会計、医療、法律、IT、調達、採用、コンサルティングなどのサービス業における自動化の機会を一つ一つ分解し、「知性 vs 判断」と「アウトソーシング vs 社内」という2つの軸で描いた機会マトリックス図を添付している。AI起業家と投資家の両方にとって参考になる価値がある。

全文は以下の通り:

次の1兆ドル企業は、サービス会社を装ったソフトウェア会社になるだろう。

AIツールを作るすべての創業者は、同じ質問をしている:次のバージョンのClaudeが私の製品を一つの機能にしてしまったらどうしよう?この心配は正しい。もしあなたがツールを売っているなら、あなたはモデルと競争していることになる。しかし、もしあなたが仕事そのものを売っているなら、モデルが進歩するたびに、あなたのサービスはより速く、より安く、競争相手にとってより困難なものになる。ある会社はQuickBooksに年間1万ドルを費やし、さらに12万ドルを会計士に支払って決算を行っているかもしれない。次の伝説的な会社は、直接あなたの決算を済ませてくれるだろう。

知性 vs 判断

コードを書くことは主に「知性」(intelligence)である。次に何をすべきかを知ることは「判断」(judgement)である。

要求仕様書をコードに翻訳し、テストし、デバッグすること:ルールは複雑だが、結局のところルールである。判断は違う。それは経験とセンスを必要とし、長年の実践によって蓄積された直感を必要とする。次にどの機能を作るべきか、技術的負債を負うべきか、準備ができていないうちにいつリリースするか、を決断することだ。

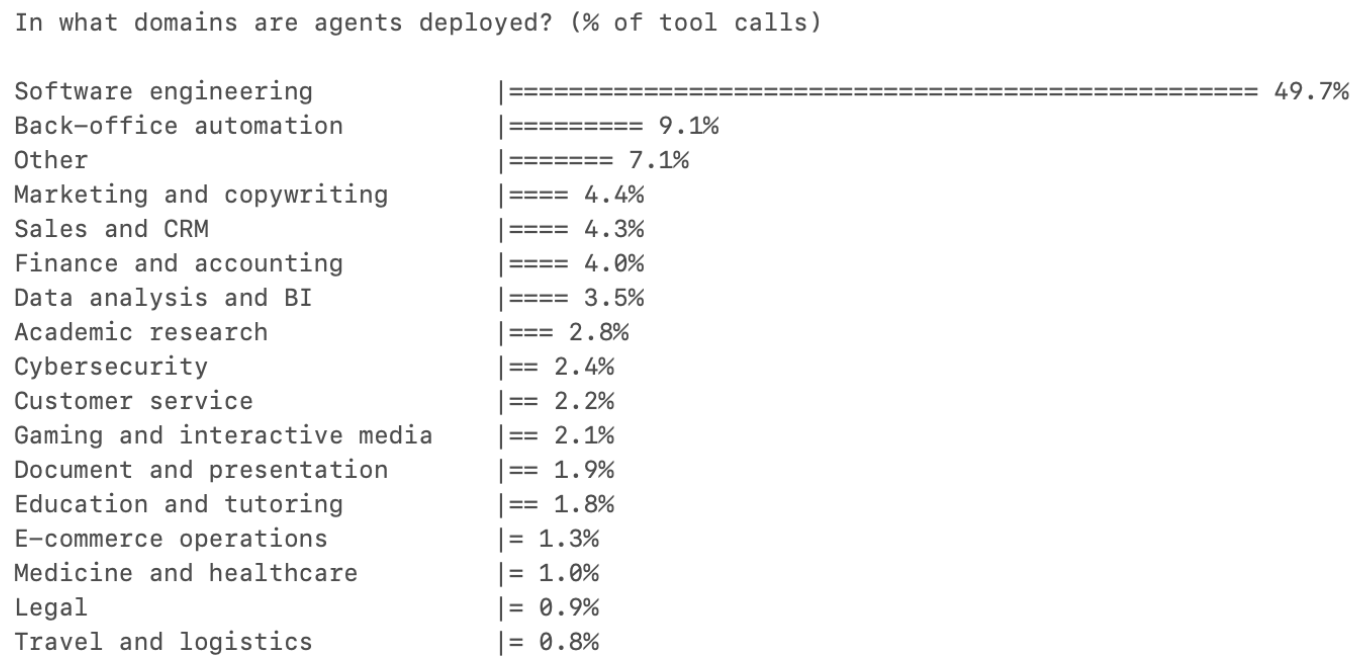

一年前、ほとんどのCursorユーザーはAIをオートコンプリートとして使っていた。今日では、エージェントによって開始されるタスクが人間によって開始されるタスクよりも多い。ソフトウェアエンジニアリングは、すべての職業におけるAIツール使用の半分以上を占めており、他のすべてのカテゴリーはまだ一桁台にとどまっている。その理由は、ソフトウェアエンジニアリングが主に知的な仕事だからだ。AIはすでにその線を越えている——それは大部分の知的作業を自律的に完了し、判断を人間に残すことができる。ソフトウェアエンジニアリングが最初にここに到達したが、それはあらゆる職業に広がっていくだろう。

図注:各職業におけるAIツール使用割合、ソフトウェアエンジニアリングが他のカテゴリーを大きく上回る

Copilot と Autopilot

Copilotはツールを売る。Autopilotは仕事を売る。

つい最近まで、AIモデルは知性と判断の両面でまだ発展途上だったため、正しい道筋はまずCopilotを作ることだった:AIを専門家の手に渡し、彼らに使い方を決めさせる。Harveyは法律事務所に、Rogoは投資銀行に売る。専門家が顧客であり、ツールは彼らをより効率的にし、彼らが成果に責任を負う。

今日、モデルは十分に賢くなり、いくつかのカテゴリーでは、直接Autopilotを作ることが最良の出発点となっている。CrosbyはNDAを作成する必要のある会社に売り、外部の法律顧問には売らない。WithCoverageは保険を必要とするCFOに売り、保険ブローカーには売らない。顧客が直接購入するのは結果である。どの職業においても、仕事の予算はツールの予算よりもはるかに大きく、Autopilotは初日からその仕事の予算を獲得できる。

ある領域で知性の占める割合が高いほど、Autopilotはより速く勝利する。

融合

今日の判断は、明日の知性になる。AIシステムがそれぞれの領域で「良い判断がどのようなものか」に関する独自データを蓄積するにつれて、フロンティアは移動する。CopilotとAutopilotは収束していくだろう。CopilotからAutopilotへの転換は、すでにいくつかのカテゴリーで始まっている。しかし、出発点は重要だ。なぜなら、それはAutopilotが現在どこで顧客を獲得し、最終的には判断を伴う仕事も処理できるようにするデータを蓄積し始められるかを決定するからだ。

Autopilotの戦略:アウトソーシングが突破口

ソフトウェアに1ドル費やすごとに、サービスには6ドル費やされている。

AutopilotのTAM(総可能市場)は、あるカテゴリーにおけるすべての労働力支出、社内とアウトソーシングを合わせたものである。しかし、正しい出発点は、すでにアウトソーシングが存在している場所だ。

もしあるタスクがすでにアウトソーシングされているなら、それは三つのことを教えてくれる。第一に、会社はすでにその仕事が外部で行えることを受け入れている。第二に、きれいに置き換え可能な既存の予算科目がある。第三に、買い手はすでに結果を購入している。AIネイティブのサービスプロバイダーでアウトソーシング契約を置き換えることは、サプライヤーの変更である。社内の従業員を置き換えることは、組織再編である。

戦略はこうだ:アウトソーシングされた、知性集約的なタスクから参入する。流通を確保する。AIがデータを蓄積するにつれて、社内の、判断集約的な仕事へと拡大する。アウトソーシングされたタスクは楔であり、社内の仕事が長期的なTAMである。

CrosbyはNDAから参入した:明確に定義されたタスクで、主に知的な仕事であり、ほとんどの会社はすでに外部の弁護士にアウトソーシングしている。予算は既存で、範囲は明確、ROIは即時、置き換えは摩擦がない。

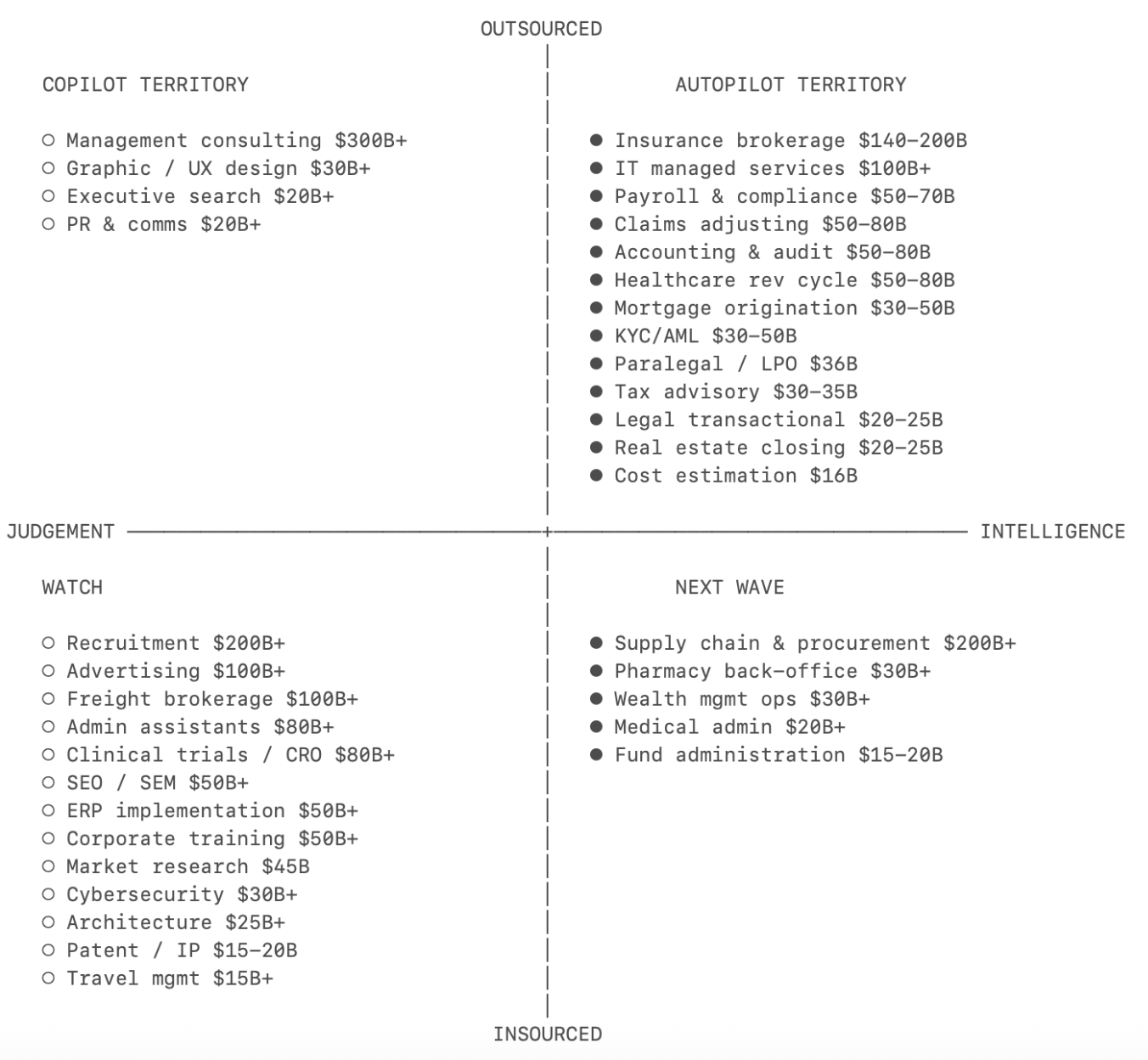

機会マップ

各サービス垂直領域を「知性から判断」のスペクトルと「アウトソーシングからインソーシング」の比率でプロットすると、優先順位マップが得られる。括弧内は労働力TAMである。以下は網羅的なリストではない。

図注:各サービス垂直領域におけるAutopilot機会マトリックス(知性/判断比とアウトソーシング/インソーシング比による分布)

保険ブローカー(1400-2000億ドル)。

このリストで最大の市場。標準的な商業保険は高度に標準化されている:ブローカーの付加価値は本質的に、異なる引受業者間での価格比較とフォーム記入であり、純粋な知的作業である。流通層は極度に細分化されており、何千もの小さなブローカーがそれぞれ同じプロセスを実行しており、顧客関係を支配しているところは一つもない。WithCoverageとHarperは興味深い新規参入者だ。

会計と監査(米国のアウトソーシング部分のみで500-800億ドル)。

米国では過去5年間で約34万人の会計士が減少したが、同期間に需要は増加している。CPAの75%が定年に近づいており、ライセンス取得までの道のりは長く、初任給はテクノロジーや金融業界に遅れをとっている。この構造的な不足は、会計事務所がほとんどすべての他の職業よりも速くAIを受け入れるように駆り立てている。RilletはAIネイティブのERPを構築して直接決算を行っている。Basisは会計のCopilotから始めている。

医療収益サイクル管理(米国のアウトソーシング部分500-800億ドル)。

「医療」と聞くと判断集約的だと思うかもしれないが、請求書レベルはほぼ純粋な知的作業である。医療コーディングとは、臨床ノートを約7万の標準化されたICD-10コードに翻訳することだ。ルールは複雑だが、結局のところルールである。アウトソーシングはすでに成熟しており、成果に基づいて課金される。Autopilotは、より低コストで同じことをするだけでよい。Anteriorが最も進んでいる。

保険金請求査定(TPAを含めて500-800億ドル)。

保険証券の反対側では、保険金請求査定は別の独立したAutopilotのシナリオである。標準的な保険種の請求は、証券文言に照らして損害リストを裁定し、アクチュアリアルテーブルを使って引当金を設定する。査定員のチームは高齢化しており、後継者がいない。市場は独立した査定士やCrawford、SedgwickのようなTPAに大量にアウトソーシングされている。一つの業界に、少なくとも二つの異なるAutopilotの機会がある。Paceは請求処理のAutopilotを、StralaはAIネイティブのTPAを作っている。

税務コンサルティング(300-350億ドル)。

CPAライセンス制度は規制上の堀を作り出しているが、基礎となる仕事の80%-90%は知的作業である。税務Autopilotが管轄区域を一つ追加するごとに、データの堀はより深くなる。複数の管轄区域にまたがる複雑さは、中小企業がそれをアウトソーシングする理由そのものだ。なぜなら、どの社内会計士もすべてをカバーできないからだ。TaxGPTは初期の参入者であり、ヨーロッパにはSkalarとRavicalがいる。

法律事務作業(200-250億ドル)。

契約書起草、NDA、規制申告:高い知性の割合、定期的なアウトソーシング。作業成果は十分に標準化されており、品質は検証可能であるため、買い手は深い法律の専門知識を必要とせずにAIの出力を信頼できる。Harveyは台頭するリーダーであり、Autopilotへの急速な移行を進めている。CrosbyとLawhiveはAutopilotネイティブの新規参入者だ。

ITマネージドサービス(1000億ドル以上)。

すべての中小企業はITをアウトソーシングしている。パッチ適用、監視、ユーザー設定、アラートのトリアージ:知的な作業が何千もの同じ環境で繰り返し実行される。既存のソフトウェア層(ConnectWise、Datto)はMSPにツールを売っている。「あなたのITが動いている」という結果を直接会社に売る者はまだいない。EdraはITプロセスを、ServalはITサポートを自動化している。

サプライチェーンと調達(2000億ドル以上)。

ほとんどの企業は、上位20%のサプライヤーとしか真剣に交渉しない。ロングテールのサプライヤーは完全に放置されている。なぜなら、人間がそれを行うにはコストがかかりすぎるからだ。契約漏れは調達総支出の2%-5%を占める。突破口は、見捨てられた仕事にある:論証する必要のある予算科目はなく、置き換えるべき既存の担当者もなく、ただ拾うだけのお金がある。Magenticは直接調達のAIを、AskLioは間接調達を担当している。Tactoは中堅市場向けに、記録システムとCopilotの両方を同時に構築している。

採用と人材派遣(2000億ドル以上)。

このリストで最大のサービス市場。採用ファネルのトップ(スクリーニング、マッチング、リーチアウト)は純粋な知的作業だが、成約と文化的適合性の評価は、長年にわたるパターン認識によって蓄積された判断に依存する。Autopilotの突破口は、高ボリュームで判断の少ないポジションにある。そこではマッチングが標準化されている。Juicebox、Mercor、Jack & Jillは、全スペクトルで構築を進める新興リーダーだ。

経営コンサルティング(3000-4000億ドル)。

巨大な市場だが、仕事は主に判断である。興味深い問題は、AIがコンサルティングを知的コンポーネント(データ収集、ベンチマーキング分析)と判断コンポーネント(戦略的アドバイス)に分解できるかどうかであり、知的レイヤーは自動化され、判断レイヤーは人間に残される。最良の候補者は未定である。

2025年に最も成長するAI企業はCopilotだろう。2026年には、多くの企業がAutopilotへの変身を試みるだろう。彼らには製品と顧客認知がある。しかし、彼らはイノベーターのジレンマにも直面している:仕事を売ることは、自分の顧客を仕事から追い出すことを意味する。これが、純粋なAutopilot企業の機会の窓である。