安定通貨は必ずしも銀行の敵ではなく、金のなる木になり得る

- 核心的な視点:シティグループの元幹部であるトニー・マクラフリンが設立したUbyx社は、安定通貨のためにVisaのようなマルチ発行体の汎用決済ネットワークを構築することを目指しており、安定通貨を暗号資産ではなく「譲渡可能な証券」として再定義することで、銀行に手数料収入をもたらし、彼らが直面する「預金流出」への懸念を解決しようとしている。

- 重要な要素:

- 創業者の経歴:トニー・マクラフリンはシティグループの元マネージングディレクターであり、規制対象負債ネットワーク(RLN)の設計を主導した。その後、プライベートチェーンには「コールドスタート」の問題があると考え、パブリックチェーン・ソリューションに転向した。

- 核心的なアナロジー:安定通貨を「アメリカン・エキスプレスのトラベラーズチェック」に例え、その本質は額面価格での償還を約束する譲渡可能な証券であると強調している。鍵となるのは技術そのものではなく、額面価格での償還を保証する決済ネットワークを確立することである。

- ビジネスモデル:Ubyxは「取立モデル」を採用しており、銀行はそのネットワークを通じて顧客のために安定通貨を額面価格で償還し、手数料を徴収する。銀行はバランスシート上のリスクを負担せず、銀行業界に年間数百億ドルの収益をもたらすことが見込まれている。

- 市場での検証:Galaxy Ventures、Founders Fund、Coinbase Ventures、バークレイズ銀行など多様な資本からの投資を獲得しており、投資家には複数の安定通貨発行体が含まれており、「投資家がユーザーである」というネットワーク効果を形成している。

- 潜在的な課題:Circleなどの大手発行体が独自の専用ネットワークを構築する競合や、安定通貨が利子を生むかどうかに関する規制面での政策の不確実性に直面しており、これは市場の成長速度と銀行の参加意欲に直接影響を与える。

原文著者:James、イーサリアム財団エコシステム責任者

原文翻訳:Chopper、Foresight News

昨年、私が初めてTony McLaughlinと話したとき、彼はシティグループを離れ、Ubyx社を設立したばかりでした。最も印象的だったのは、世界トップクラスの銀行で20年間働いてきた人物が、パブリックチェーンについて語るとき、暗号ネイティブな人々のような信念を持ちながら、すべての論点が小切手決済やコルレス銀行業務の実際のメカニズムに根ざしていたことです。

決済業界のベテランとして、McLaughlinは心から、自身のキャリアで構築してきたインフラが間もなく置き換えられると信じていました。

McLaughlinは、私たちが想像するようなスタートアップの創業者ではありません。彼はグローバル最大手銀行の一つ出身の決済分野のベテラン幹部であり、会社の進め方もそれを反映しています:理念を提示し、市場に投入し、市場に正誤を判断させる。

ステーブルコインは、どのようにして本当に普通の通貨になることができるのか?銀行口座に現金と同等で現れるような通貨に。

彼の答えは、あまりにも地味なインフラに関わるもので、暗号業界のほとんどの人は考えたこともなく、伝統的な銀行業界の人々は自分たちがそれを必要としていることに気づいていません。

自ら体系を構築し、そして去る

まず、McLaughlinのキャリアの軌跡を簡単にまとめます。彼の背景はこの物語にとって重要です。

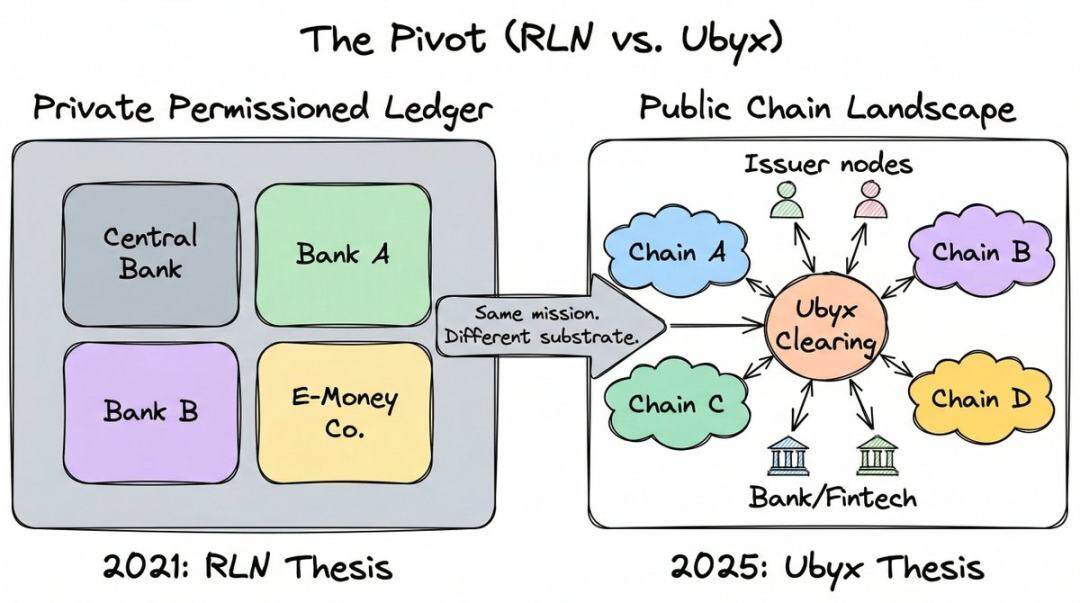

彼はシティグループで約20年間働き、トレジャリー&トレードソリューション部門のマネージングディレクターに昇進し、新興決済分野に注力しました。この間、彼は「規制対象負債ネットワーク(RLN)」の主要設計者となりました。これは過去5年間で最も影響力のある機関向けブロックチェーンコンセプトの一つかもしれません。

RLNは、中央銀行、商業銀行、電子マネー機関がすべて同じプラットフォーム上でトークン化された負債を発行できる共有のプライベート台帳を提案しました。これは、規制産業界によるパブリック暗号通貨への応答です。

McLaughlinは米連邦準備制度理事会(FRB)、英国金融協会と概念実証を完了し、この理念はシンガポール金融管理局の作業にも影響を与えました。国際決済銀行(BIS)も、RLNがその「統一台帳」コンセプトにインスピレーションを与えたことを認めています。Agoráプロジェクトは7つの中央銀行と40以上の金融機関を結集して同様のアーキテクチャを採用しました。どの角度から見ても、これは重要なインフラです。

そして、McLaughlinは辞職し、このプロジェクトから完全に手を引きました。

長年にわたり、彼はプライベート・パーミッションド・チェーンが規制された通貨の未来であると論じてきました。技術自体に問題はありません。問題は、誰もコールドスタート問題を解決できないことです。

世界中のすべての大銀行と中央銀行に、まだ存在しないネットワークに参加するよう要求しますが、誰も最初に動こうとしません。あるポッドキャストで、彼はこれを「起動問題」と呼びました:ネットワークを起動しなければ、他の人は使わない。しかし、誰もあなたの起動を手伝いたがらない。なぜなら、今はまだ誰も使っていないからだ。

一方、パブリックチェーンはとっくにこの問題を解決しています。ユーザーがいて、流動性があり、開発者がいます。コールドスタートは過去のものとなりました。

彼が完全に理解した瞬間は、2024年の米国大選でした。政治の動向を観察した後、彼は結論を下しました:ステーブルコイン規制法案は避けられない。これは、銀行が最終的にパブリックチェーン上で運営することを許可されることを意味します。なぜなら、ステーブルコインはパブリックチェーン上にあるからです。2025年7月に署名・発効したGENIUS法は、彼が正しかったことを証明しました。

彼はこの決断を、いつもの率直な方法でこう述べました:「その日から、私は人生の一瞬たりとも、プライベート・パーミッションド・チェーンの普及を推進することに費やさないと決めた。」

彼はシティグループを離れ、2025年3月にUbyxを設立しました。

銀行のステーブルコインに対する誤解

2026年3月3日、トランプ大統領は米国の銀行がGENIUS法を「破壊」し、彼の暗号通貨議題を「人質」に取っていると公に非難しました。対立の焦点は収益にあります。

銀行は、利子付きステーブルコインに反対する強力なロビー活動を行ってきました。その理由は、それらが預金を従来の銀行システムから引き出すからです。イングランド銀行も同様の理由で、ステーブルコインの保有上限を設定することを検討しています。

この恐怖は現実のものです:世界のステーブルコイン発行高は3000億ドルを突破しました。もしこれが商業銀行のバランスシートからの預金流出を表しているなら、与信能力への影響は非常に大きいでしょう。

しかし、McLaughlinはこの問題の立て方が逆だと考えています。過去1年間、彼はあらゆる場面とポッドキャストでただ一つの論点を主張し続けてきました:ステーブルコインは預金への脅威ではなく、それは収入の大いなる贈り物である。

そして、認識の誤りの出発点は、人々がこの道具をどのように分類するかです。

彼は言います:「規制当局がステーブルコインを『法定通貨にペッグされた暗号資産』と定義するなら、彼らは根本的な間違いを犯していると思います。私にとってこれは、『小切手は法定通貨にペッグされた紙』と言うのと同じです。」

彼の意味は、規制当局がステーブルコインで、小切手では決して犯さない間違いを犯しているということです:彼らは技術(暗号トークン)を使って道具を定義し、その実際の機能(額面価格での支払いを約束するもの)ではなく。技術は付随的なものであり、約束が核心です。

「私はあなたに10ドル借りがある」と粘土板、紙、またはイーサリアム上のERC‑20トークンに書いても、法的な道具は同じです。重要なのは誰が約束をするか、そしてその約束が執行可能かどうかです。

彼の枠組みでは、ステーブルコインは新奇な暗号ネイティブの産物ではありません。それは商法の中で最も古い道具の一つ、譲渡可能な手形の最新の現れです。

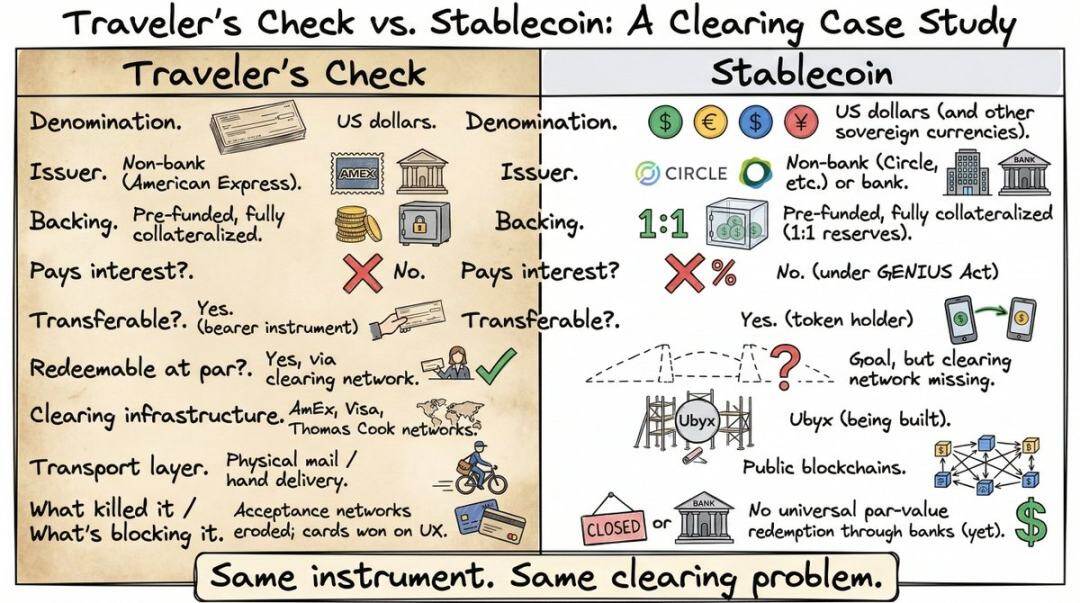

彼はそれを1891年のアメリカン・エキスプレス・トラベラーズチェックに例えています。

もしあなたが35歳未満なら、使ったことも聞いたこともないかもしれません。デビットカードとATMが世界中に普及する前、トラベラーズチェックは人々が海外に現金を持ち運ぶ主要な方法でした。旅行前にアメリカン・エキスプレスや銀行から額面価格で前払いで購入します。そして世界中のどこでも現金のように使え、商人や現地の銀行は額面価格で受け入れます。なぜなら、決済ネットワークが発行者から確実にお金を受け取れることを保証しているからです。

私はアジアをバックパッキングしたときに使ったことを覚えていますが、今思い出すと頭が痛くなります:銀行の窓口で列に並び、署名し、再署名し、係員が発行者に電話するのを待ち、為替レートも悪い。カードが普及すると、トラベラーズチェックが一夜にしてほぼ消えたのも当然です。

しかし、その属性はステーブルコインと完全に同じです:米ドル建ての道具、非銀行発行、事前チャージ、完全担保、無利子、持参人払いで譲渡可能、額面価格で償還可能。

McLaughlinの類推は正しいですが、ほとんどの聴衆は本当には理解していませんでした。ほとんどの人は、ステーブルコインの決済問題を見抜けません。まさに、ほとんどの人がかつてこの問題を解決した道具を使ったことがないからです。トラベラーズチェックは消え、その背後にある決済インフラは忘れ去られた歴史となりました。だからMcLaughlinが「ステーブルコインにはトラベラーズチェックがかつて持っていたものが必要だ」と言うとき、聴衆は丁寧にうなずくだけで、本当には理解していないのです。

一度この視点で問題を見ると、問題はもはや「私たちはどのようにして預金をステーブルコインの衝撃から守るか?」ではなくなります。むしろ、「私たちは過去200年間、他のすべての譲渡可能な手形をどのように処理してきたか、それと同じようにステーブルコインを処理するにはどうすればよいか?」となります。

退屈だが極めて重要な部分

トラベラーズチェックが世界中で額面価格で受け入れられたのは、その紙が特別だからではなく、アメリカン・エキスプレス、Visa、Thomas Cookが決済ネットワークを構築し、どの国のどの商人もその小切手を額面価格で現金に交換できることを保証したからです。

受け入れネットワークが崩壊すると、トラベラーズチェックの使用量は崩壊しました。道具が機能しなくなったのではなく、チャネルが機能しなくなったのです。

ステーブルコインは今、まったく同じ状況にあります。それらはパブリックチェーン上で数秒で国境を越えることができますが、規制された金融機関を通じて額面価格で償還するための普遍的なメカニズムはありません。

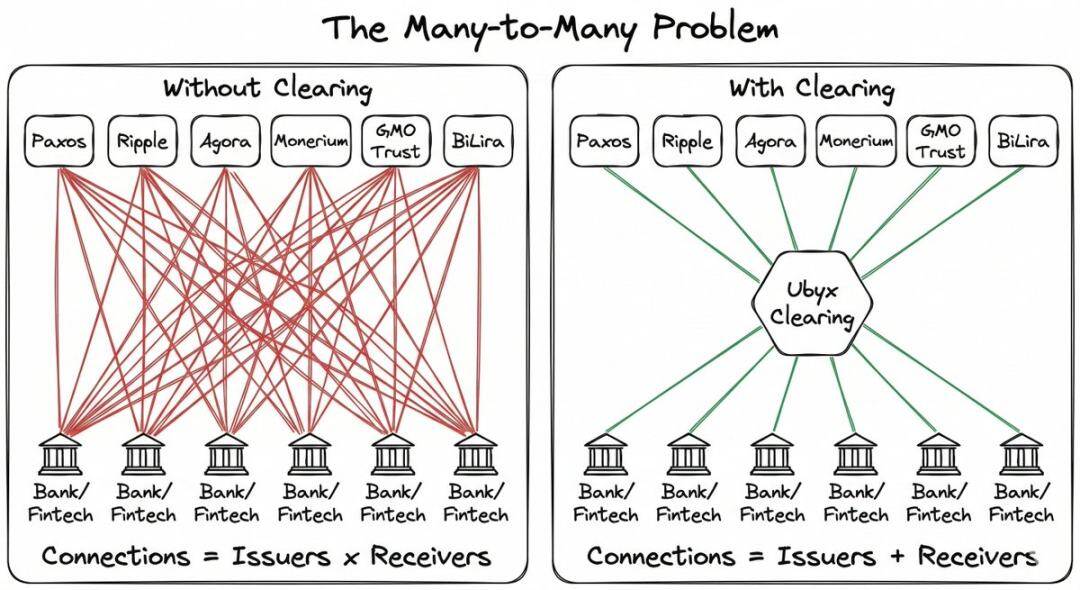

もしあなたがステーブルコインの発行者なら、ゼロから独自の流通ネットワークを構築し、二国間協力の交渉を一つ一つ行わなければなりません。もしあなたが顧客のためにステーブルコインを受け入れたい銀行なら、各発行者と個別に交渉しなければなりません。複雑さは幾何級数的に増加します。

McLaughlinが最も好きな例はクレジットカードです。世界中に何千もの銀行がクレジットカードを発行しており、聞こえとしては混乱しているはずです。しかし、あなたが店に入って「申し訳ありませんが、あなたのカードは受け付けていません」と言われることはほとんどありません。

この断片化はユーザーには見えません。なぜなら、Visaとマスターカードが中間に立ち、どのカードもどこでも使えるようにしているからです。

ステーブルコインには断片化がありますが、決済ネットワークがありません。これがまさにUbyxが埋めようとしているギャップです。

決済は実際にどのように機能するか

メカニズムの設計は非常にシンプルで、それが暗号取引所との違いであり、核心です。

取引所では、ステーブルコインは変動する市場価格で売買され、額面価格での償還は保証されません。取引所は取引の場であり、需要が下がれば価格も下がります。

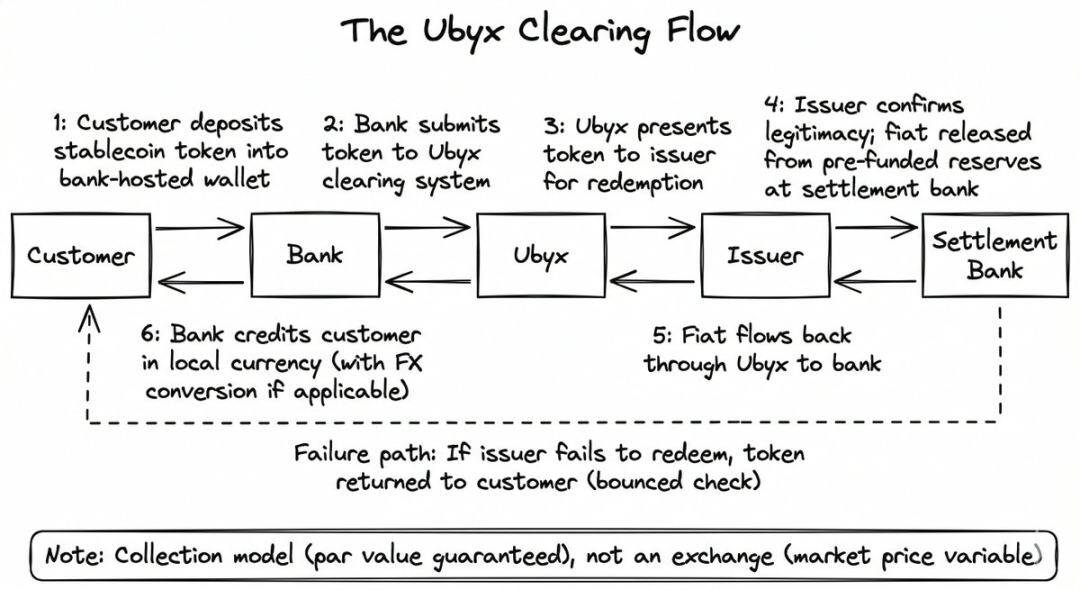

Ubyxはそうしません。それは売買モードではなく、取立モードを行います。目標は額面価格での償還であり、まるで銀行に小切手を預け入れるのと同じです。

あなたは小切手が誰によって発行されたか、どの銀行から来たかは気にしません。あなたは小切手を銀行に渡し、銀行は額面価格であなたの口座に入金し、舞台裏では決済システムが発行銀行からお金を回収します。もし小切手が不渡りになったら、銀行は小切手をあなたに返します。それだけです。

Ubyxのプロセスも同じです:

- 顧客がステーブルコイン(例:USDC)を銀行のカストディウォレットに預け入れる

- 銀行がトークンをUbyxに提出する

- Ubyxが発行者(この例ではCircle)に転送する

- 発行者がトークンの正当性を検証し、決済銀行の事前預託準備金から法定通貨を解放する

- 米ドルがUbyxを通じて受け入れ銀行に戻り、銀行が顧客の口座に入金する(通常、為替差益を差し引いた後、現地通貨に変換される)

もし発行者が支払いに失敗した場合、銀行は不渡り小切手のようにトークンを顧客に返却します。銀行は決済プロセスにおいてバランスシートリスクを負いません。

McLaughlinはこのシステムを3つのモードを持つ「ブラックボックス」と表現しています:

- ステーブルコインが入り、現金が出る(償還)

- 現金が入り、ステーブルコインが出る(発行)

- ステーブルコインAが入り、ステーブルコインBが出る(交換)

これは発行者に縛られず、パブリックチェーンに縛られず、法定通貨に縛られないように設計されています。ローンチ時の発行者にはPaxos、Ripple、Agora、Transfero、Monerium、GMO Trust、BiLiraなど十数社が含まれ、米ドル、英ポンド、ユーロ、新興市場通貨をカバーし、複数のパブリックチェーンにまたがっています。

銀行にとって、技術的な接続コストは意図的に最小限に抑えられています。ほとんどの銀行は独自のブロックチェーンインフラを構築せず、たとえ構築したとしても、他の銀行に信頼してもらう問題を解決しなければなりません。

3600億ドル

ここが預金への恐怖という物語が逆転するところです。

McLaughlinの大まかな試算:ステーブルコイン市場が1兆ドルに達すると仮定します(現在は3000億ドルで成長中)。保守的に、流通トークンの0.5%が毎日償還されると仮定すると、年間の償還規模は約1.8兆ドルになります。

もし銀行が100ベーシスポイントの手数料を徴収し、さらに100ベーシスポイントの国境を越えた為替差益を上乗せすると、年間収入規模は3600億ドルに達します。

これらは彼の仮定であり、計算結果は基本的に正しく、どの銀行にとっても問題はただ一つ:あなたはどれだけ分け前を得たいか。

米国外の銀行にとって、この経済的利益