Bank of America Hartnett: Brace for a "June Storm," U.S. CPI Will "Prick the Bubble"

- 核心見解:米銀行ストラテジストのマイケル・ハートネット氏は、発表予定の米CPIデータが予想を上回ればリスク資産の売却を誘発し、さらには主要中央銀行のタカ派転換や大型IPOによる流動性吸収が重なり、テクノロジーバブルは極めて脆弱な局面に直面し、米国株式市場は6月に厳しいストレステストに直面すると警告している。

- 重要な要素:

- 過去のデータによると、一旦CPIが4%を突破すると、S&P500指数はその後3ヶ月間で平均4%下落し、6ヶ月間で平均7%下落する。

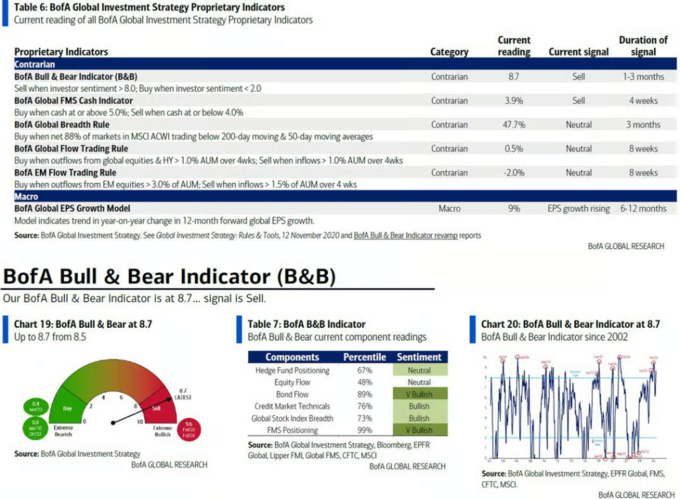

- 米銀行の強気・弱気指標は8.5から8.7に上昇し、強い「売りシグナル」を発している。過去のデータによると、その後2~3ヶ月の世界株式市場の平均損失は2%~3%である。

- 世界68の中央銀行のうち46行でインフレ率が目標を上回っており、欧州中央銀行と日本銀行の利上げ確率はそれぞれ98%と83%に達し、債券利回りが急上昇する可能性がある。

- SpaceXなどの大型IPOは市場から記録的な流動性を吸収する見込みであり、過去にはVisaやAIAの上場が市場の「天井」を示す指標となったことがある。

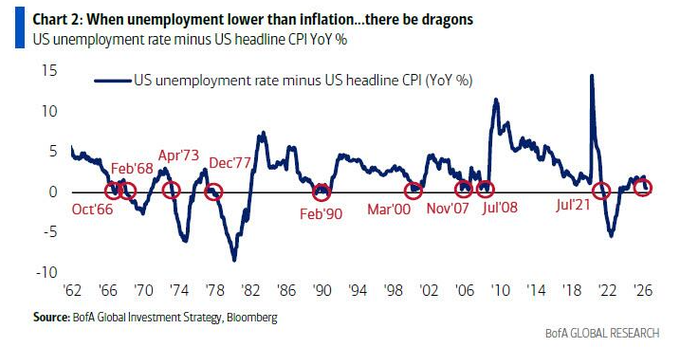

- 失業率とCPIが交差する「極めて低い確率」の事象が再現する可能性があり、1966年や1973年などの類似した年にFRBが利上げを行ったことで市場に苦い記憶が残っている。

原文著者:葉桢、ウォールストリート・ジャーナル

バンク・オブ・アメリカのストラテジスト、ハートネット氏は「今後発表されるインフレデータが予想を上回れば、リスク資産の売りが直接引き起こされる」と警告している。過去100年のデータによると、消費者物価指数(CPI)が4%を超えると、S&P500指数はその後3カ月で平均4%、6カ月で平均7%下落する。

さらに、市場の「売りシグナル」は強まり続けており、SpaceXなどの大型IPOが記録的な流動性を吸い上げ、世界の中央銀行のタカ派転換リスクも重なり、テクノロジーバブルは極めて脆弱な時期を迎えている。

米国株式市場は6月、厳しいストレステストに直面している。バンク・オブ・アメリカのストラテジスト、マイケル・ハートネット氏は、一連のマクロ経済イベントリスクと市場流動性の急激な減少が、世界的な債券利回りの大幅な上昇を招き、現在のテクノロジー資産バブルを破裂させる可能性があると警告する。

追風交易台によると、ハートネット氏は最新のリサーチレポートで、発表間近の米CPIデータがこの「6月の嵐」の核心的な触媒であると述べている。最新のインフレデータが予想を上回れば、リスク資産の売りメカニズムが直接発動される。歴史的データは、インフレが重要な警戒ラインを突破すると、その後数カ月間にわたり米国の主要株価指数に大きな調整をもたらすことを示している。

同時に、世界各国の中央銀行による一連の決定や発言が市場の方向性を左右している。特に、次期FRB議長ウォーシュ氏が主導する連邦公開市場委員会(FOMC)会合では、その政策スタンスのハト派/タカ派の度合いが米国株式と長期債利回りの行方を決定づけ、予想を超える引き締めシグナルは投資家に大打撃を与えるだろう。

市場の強気センチメントが極度に高まる中、バンク・オブ・アメリカの内部センチメント指標は強力な「売りシグナル」を発している。間近に迫った巨大テクノロジー企業のIPOによる前例のない流動性吸収も相まって、現在のリスク資産は極めて脆弱な状態にある。

重要なインフレデータが迫り、米国株は歴史的な下落リスクに直面

市場が最初に直面する試練は、6月10日に発表される米CPIデータである。

過去3カ月間、このデータは前月比平均0.6%上昇し、過去6カ月間では平均0.4%上昇した。5月のCPIが前月比で0.4%(現在の市場予想は0.5%)を超えて上昇した場合、米CPIの前年同月比上昇率は4%を突破し、米中間選挙前には5%に向かう可能性がある。このトレンドはリスク資産を極度に不安定にするだろう。

過去100年のデータによると、CPIが4%を超えると、S&P500指数はその後3カ月で平均4%、6カ月で平均7%下落する。

もう一つ見逃せないインフレ指標は、失業率とCPIのクロスオーバーである。

5月には「極めて低い確率だが影響は甚大な可能性」、すなわち米失業率(コンセンサス予想4.3%)がインフレ率(コンセンサス予想4.2%)と同水準か、それを下回る可能性がある。これは1960年以来7度目となる。インフレ率が失業率に近づくか上回る年(1966年、1973年、2008年、2021年など)には、FRBは通常利上げに踏み切り、ウォール街にとってこれらの年は往々にして苦い記憶と結びついている。

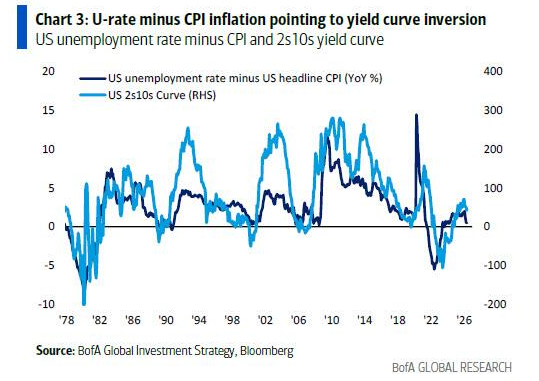

さらに、失業率からCPIを差し引いた値は、米国のイールドカーブと高い相関を示しており、現在はイールドカーブの逆転を示唆している。これもリスク資産にとってマイナスのシグナルである。

世界各国の中央銀行による相次ぐ決定、債券利回りが繁栄に終止符を打つ可能性

「繁栄とバブルは、最終的に債券によって終焉を迎える。」マイケル・ハートネット氏はレポートでこのロジックを繰り返した。

同氏は、6月の一連の出来事により、英国30年国債利回りが6%、米国が5%、日本が4%を突破する可能性があると警告する。現在の市場は強気のポジションと楽観的な利益予想で満ちているため、利回りの急上昇はリスク資産にとって明らかにマイナスである。

世界各国の中央銀行は、現在明らかにインフレカーブに遅れをとっている。68の中央銀行のうち46行は、現在のインフレ率が目標値または目標レンジの中央値を上回っている。こうした背景の中、欧州中央銀行(ECB)が25ベーシスポイントの利上げを行う確率は98%、日本銀行(BoJ)が25ベーシスポイントの利上げを行う確率は83%に達しており、後者は円の1ドル=160ドルの「マジノ線」突破を防ぐために緊急の対応を迫られている。

ウォーシュ氏が主導する6月17日のFOMC会合は、今月最も重要な二大イベントの一つとみなされている。

市場は現在、政策上のジレンマに直面している。ウォーシュ氏がハト派的すぎれば長期金利は6%に向かい、タカ派的すぎればS&P500指数は7000ポイント台への調整リスクに直面する。そして「ゴルディロックス」的な適度な発言であれば、ニューヨーク証券取引所総合指数(NYA)が24000ポイントの史上最高値を突破する可能性がある。

ウォーシュ氏が2024年に述べたように、世界の中央銀行は3%近いインフレ率に甘んじているように見え、2%のインフレ目標はもはや真剣に受け止められておらず、この妥協は極めて危険である。

資産効果がインフレを促進、極端なセンチメントが「売りシグナル」を誘発

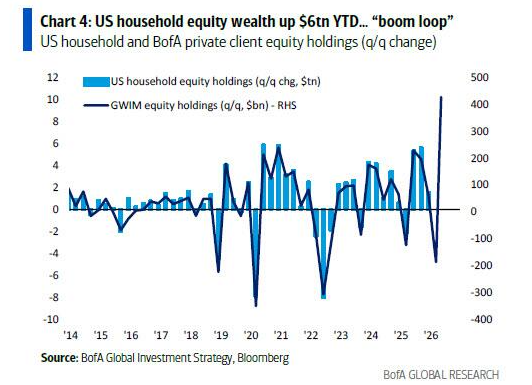

マクロ経済レベルでは、米国は資産と株式市場の「好循環」によって推進されるK字型回復を経験している。

米国家計の株式資産は年初来で6兆ドル増加しており、この「資産-価格スパイラル」が直接インフレ圧力を強めている。経済は好調だが、有権者の実感は一致しておらず、現在のトランプ大統領のインフレ支持率は、すでにバイデン政権時代の最低水準を下回っている。

資金フローに関しては、投資家は最近、テクノロジーバブルを追い求める極端な傾向を示している。先週のデータによると、最大1220億ドルが現金に流入し、390億ドルが債券に流入(過去最高を記録)、231億ドルが株式に流入した。一方、暗号資産からは20億ドル、金からは31億ドルの資金流出が見られ、投資家が他の資産を売却してテクノロジー・半導体セクターを追いかけていることを示している。

極端な資金フローにより、バンク・オブ・アメリカの強気/弱気指標(ブル・ベア指標)は8.5から8.7へとさらに上昇し、2週間前に発動した「売りシグナル」はますます強まっている。

2002年以降の17回の「売りシグナル」において、世界の株式市場はその後2~3カ月で平均2~3%の損失を出し、最大下落率は15~20%に達した。さらに、世界の市場幅指標によると、世界の株式市場の48%が買われすぎの状態にある。

大型IPOが流動性を吸収、非経済イベントが市場の混乱を増幅

マクロ経済データ以外にも、6月最大の非経済イベントリスクは資本市場からの巨額の供給である。

SpaceXの新規株式公開(IPO)は来週金曜日に取引を開始する予定であり、AnthropicやOpenAIの公募、および関連するロックアップ期間の満了とともに、記録的な流動性を市場から吸い上げることになる。この規模の流動性引き締めは、市場の触媒としての威力において、各国中央銀行の決定を凌駕する可能性さえある。

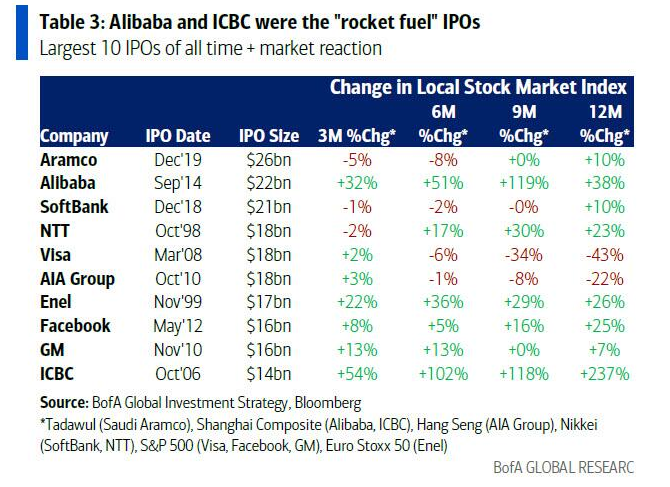

過去の大型IPOが市場に与えた影響については見解が分かれている。

アリババや中国工商銀行のIPOは市場の触媒となった一方、VisaやAIAの上場は市場の「天井」を示す指標となり、S&P500指数やハンセン指数はこれらのIPO後9~12カ月で大幅に下落した。

ハートネット氏は、この政治的転換こそが、現在ラテンアメリカの債券利回りとスプレッドが歴史的低水準(2007年11月以来最低の217ベーシスポイント)にある核心的な理由であり、同様の政治的右傾化の傾向は欧州でも顕著であると述べている。

投資家にとって、これは世界の最近の経済政策の優先順位に、深く実質的な再評価が行われていることを意味する。