変わり目が迫る:「純ロング vs 純ショート」構造が歴史的に稀な状態を示す

- 核心的な見解:パーペチュアル契約市場の構造分析とEthenaのデータを組み合わせることで、現在の暗号通貨市場における純ロング需要が歴史的な低水準にまで低下しており、方向性のあるロングポジションとショートポジションが稀に見るバランスに近づいていることが判明した。このような構造は歴史上、長期間維持することが難しく、市場が変わり目を迎えようとしていることを示唆している。

- 重要な要素:

- Ethenaのデプロイ済み資本(市場の過剰なロング需要の代理指標として)は7.9億ドルにまで減少し、2025年の最低点のわずか71%であり、純ロング需要が歴史的な低水準にあることを反映している。

- ビットコイン価格が比較的安定している期間に、Ethenaのベーシスポジションは200億ドル超から80億ドル未満に縮小し、同時に資金調達レートが継続的にマイナスを示しており、方向性のあるショートまたはヘッジ需要が高まっていることを示している。

- パーペチュアル契約市場の構造分析によると、方向性のあるロングポジションと方向性のあるショートポジションがほぼ完全に均衡に達しており、これは暗号通貨市場の歴史上、極めて稀なことである。

- 著者は、多くの中小規模の暗号企業やVCが利益を確定するかリスクをヘッジするために、構造化商品を通じて関連資産のバスケットをショートしている可能性があり、「混雑した取引」を形成していると推測している。

- このようなロング・ショートのバランスは新たな常態となる可能性があるものの、他の資産クラスの市場を観察すると、このようなトレンドは通常、長期間維持することが極めて困難であるため、市場構造の変化(変わり目)の可能性は高い。

本文来自:Kyle Soska

編訳|Odaily(@OdailyChina);翻訳|Azuma(@azuma_eth)

編集者注:相場は低水準でのレンジ相場が続いていますが、今後の方向性は上昇か下落か? Ramiel Capitalの最高投資責任者(CIO)であるKyle Soska氏は、最新の記事でパーペチュアル契約市場のロング・ショート構造を分析し、市場のリスク選好の変化を探ることで答えを導き出そうと試みています。

Kyle氏の分析手法の特徴は、Ethenaのデータを導入することで、相場の方向性にノイズとなる影響を与えるベーシス・ポジションやヘッジ・ポジションを排除し、市場の方向性をより直接的に決定する純粋なロングと純粋なショートのみに焦点を当てている点にあります。最終的な結論は、現在の市場における純粋なロング対ショートの構造は歴史的に稀な状態にあり、これが新たな常態となる可能性も排除できませんが、他の資産市場を観察すると、このような傾向は一般的に長期間維持されることは極めて難しいことが分かります。言い換えれば、相場の転換点が近づいている可能性があります。

以下は、Kyle Soska氏の原文をOdailyが翻訳したものです。

暗号資産市場は数ヶ月にわたりリスクオフ(リスク選好の低下)状態が続いています。私は、市場が転換点を迎える可能性を示す兆候を探すため、様々な形式の市場データを分析してきました。本稿では、パーペチュアル・フューチャーズ(永久先物)の市場構造を深く分析し、Ethenaの透明性ダッシュボードのデータと組み合わせて、市場のリスク選好の変化について考察します。

Ethenaの現在のデプロイ済み資本は数年来の最低水準まで低下しており、2025年の最低点のわずか71%です。これはEthenaに対する否定ではなく、現在の市場状態を反映したものです。方向性ショート(directional shorts)は、方向性ロング(directional longs)とほぼ均衡しています——これは暗号資産市場において極めて稀であり、歴史的に長期間維持することが難しい構造です。

暗号資産市場は長らく、極めて高い資産ボラティリティと、トレーダーによる高レバレッジの広範な使用が特徴です。BitMEXの時代以来、パーペチュアル契約は取引量が最大の商品となり、その取引量は通常、現物市場の5倍から20倍に達します。市場において個人投資家にレバレッジを提供する中核的なハブとして、パーペチュアル契約市場を観察することは、暗号資産市場全体のリスク選好をよく反映します。

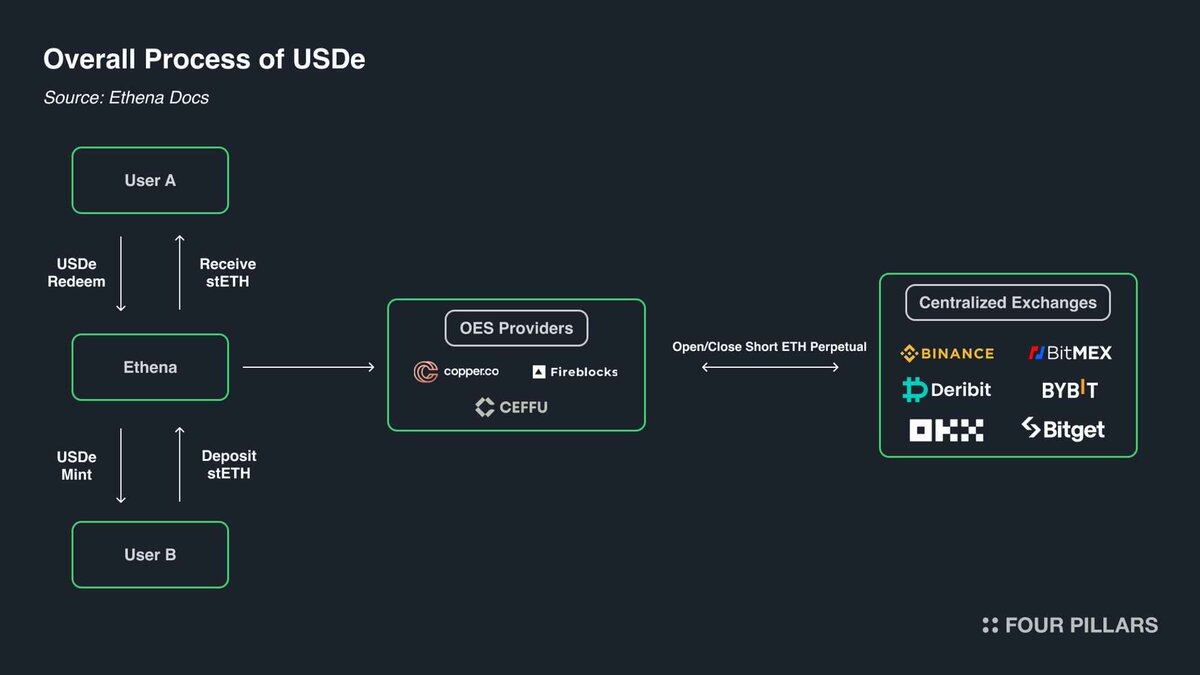

一方、Ethenaは暗号資産デリバティブ市場を観察するためのユニークな窓口を提供しています。下図に示すように、Ethenaの戦略は本質的に暗号資産のキャリートレード(裁定取引)を実行しており、そのロジックは非常にシンプルです——トレーダーが暗号資産をロングする際、Ethenaはカウンターパーティとしてショートします。同時に、Ethenaは現物市場で同等量の資産を購入し、そのショートポジションをヘッジします。

ある意味で、Ethenaが提供しているのは「サービスとしてのレバレッジ」(Leverage-as-a-Service)です:

- トレーダーは暗号資産の上昇エクスポージャーを得たいが、十分な資本を持っていない。

- Ethenaは資本を持っているが、リスク選好は低い。

- したがって、トレーダーはパーペチュアル契約を通じてEthenaから資本を借り、そのコストは「ベーシス」(basis)+「パーペチュアル資金調達レート」(funding)となる。

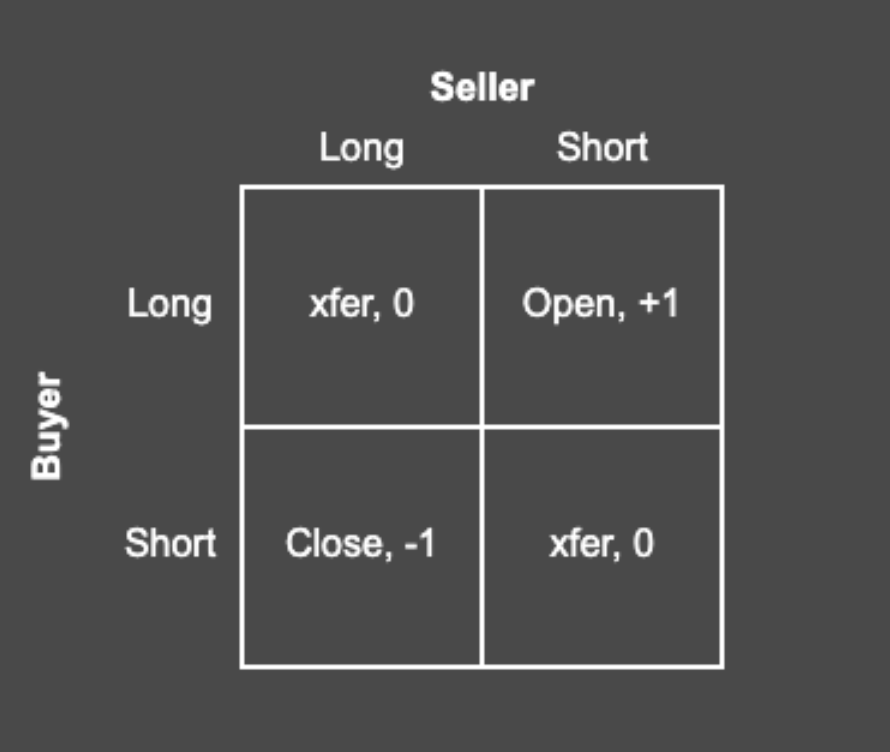

パーペチュアル・フューチャーズの構造上、すべてのロングはショートと1対1で対応しており、常に1:1でマッチしています。すべての未決済建玉(open interest)は、二者間のキャッシュフロー契約を表しています。取引所の役割はこれらの契約を取りまとめ、各契約が常に十分な資金を持つロング保有者とショート保有者を持つことを保証することです。下のマトリックスは、取引所が契約を取りまとめる際に生じうる4つの結果を示しています。

すべての取引には買い手と売り手がいます。ある契約の買い手と売り手が両方ともロングまたは両方ともショートである場合、取引所は二者間で契約の保有権を移転するだけで済みます。この移転では契約は作成も破棄もされません。買い手がロングで売り手がショートである場合、新しい契約を作成する必要があり、買い手はロングポジションを、売り手はショートポジションを獲得し、それによって未決済建玉が1増加します。逆に、売り手がロングで買い手がショートである場合、取引所は二者を特定の契約から解き放ち、その契約を削除することができ、それによって未決済建玉が1減少します。

では、典型的な市場において、実際にこれらの契約を保有しているのは誰でしょうか?本質的に、市場には4種類の契約保有者が存在します:

- 方向性ロング(Directional longs)は価格上昇のエクスポージャーを得たいと考えています。彼らはリスク選好型の参加者であり、そのリスク需要は市場のリスク選好の強弱に依存します。

- 方向性ショート(Directional shorts)には2種類の参加者が含まれます:資産の下落エクスポージャーを得たいと考えている人々と、より税効率の高い方法で保有資産をヘッジしたいと考えている人々です。例えば、VCやトークン形式で報酬を得る企業の従業員は、通常、将来アンロックされるトークンをヘッジして現在の価格を確定させたいと考えます。多くのアルトコインにとって、その市場流動性は効果的な直接ヘッジをサポートするには希薄すぎるか、あるいは関連市場が全く存在しない場合さえあります。このような状況では、Cumberland、Wintermute、FalconX、Flowdesk、Amberなどの企業は、動的に管理される合成ポジションを構築することができます:流動性が高く相関性の強い資産(ビットコインやイーサリアムなど)をショートすることで、流動性の低い資産エクスポージャー(例えばMonad)をヘッジします。このカテゴリーには、Neutrlのようなプロジェクトも含まれます。これらはこのヘッジ構造を利回り戦略(yield strategy)として提供しています。

- ベーシス・トレーダー(Basis traders)は機会主義的なショートです。彼らは価格の方向性には関心がなく、市場に不均衡が生じた際に、自発的に方向性ロングの過剰な需要とマッチングします。ほとんどの市場環境では、ロング需要はショート需要を上回る傾向があり、彼らの役割はこの差額を埋めることです。彼らの規模は通常、非常に弾力的であり、迅速に拡大または縮小することができます。

- Perp-Perpアービトラージャーは、パーペチュアル・フューチャーズのロングポジションとショートポジションを同時に保有します。彼らの役割は、異なるパーペチュアル・フューチャーズ市場間の価格を接続し、取引手数料を差し引いた後、わずかな価格差を解消することです。彼らのロングとショートは、いかなる時点でも完全に一致しています。

パーペチュアル・フューチャーズの構造上、すべての契約は1:1のロング・ショートのマッチングでなければならないため、「方向性ロング + アービトラージロング = 方向性ショート + ベーシスショート + アービトラージショート」であることが分かります。さらに、アービトラージ構造の性質上、「アービトラージロング = アービトラージショート」であることも分かります。この関係を最初の等式から相殺すると、「方向性ロング = 方向性ショート + ベーシスショート」が得られます。

Ethenaは、すべてのベーシスショート(basis shorts)の代理指標を提供しており、それによって方向性ロングと方向性ショートの構造的対比を観察するのに役立ちます。

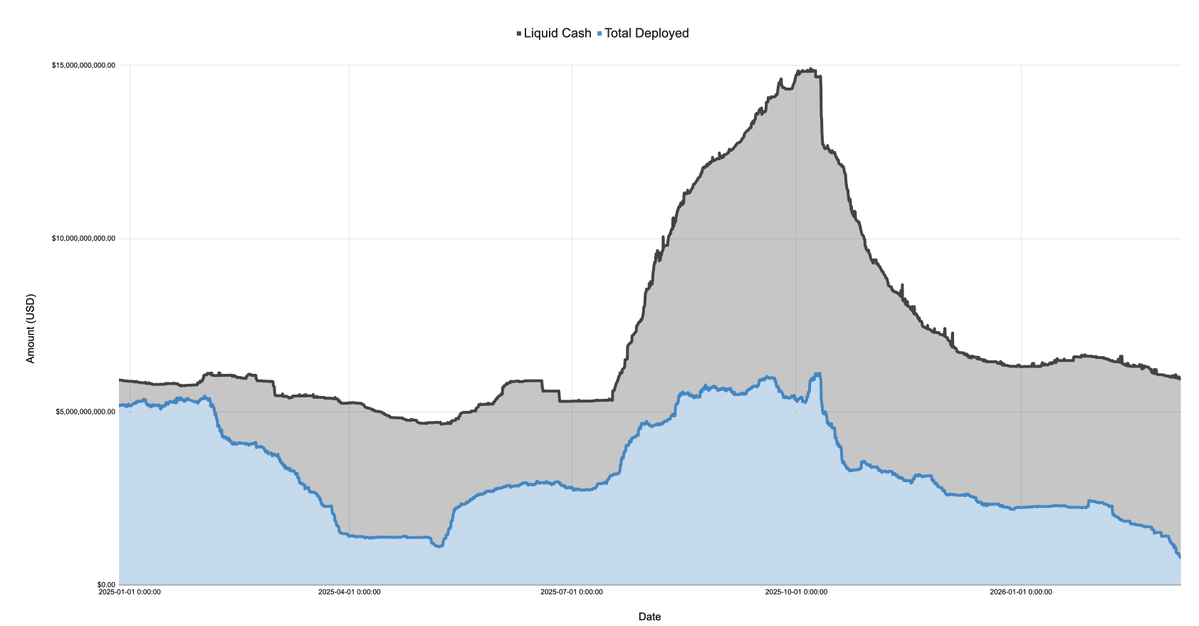

下図は、Ethenaが開示したバランスシートを示しており、資産を現金とデプロイ済み資本に分類し、期間は2024年12月27日から2026年3月7日までです。

2025年、1月のTRUMPトークン発行後、市場は急速にリスクオフ状態に陥り、初期の関税議論や4月の「解放の日」(Liberation Day)イベントを通じて下落を続けました。この期間中、Ethenaのデプロイ済み資本は500億ドル以上から約110億ドルへと急減し、75%以上の減少となりました。

覚えておいてください、Ethenaのデプロイ済み資本は、市場における過剰なロング需要の代理指標と見なすことができます。Ethenaがこのような取引を実行する唯一の機関ではありませんが、その規模は非常に大きく(ある時期にはBinanceとBybitの総規模の約25%を占めていました)、Ethenaに余剰現金がある限り、理論的には市場で満たされていないロング需要を埋めるためにポジションを拡大するでしょう。これは、全体のロング需要が必ずしも75%減少したわけではないが、方向性ショートによって吸収されていない過剰なロング需要は確かにそれだけ減少したことを意味します。

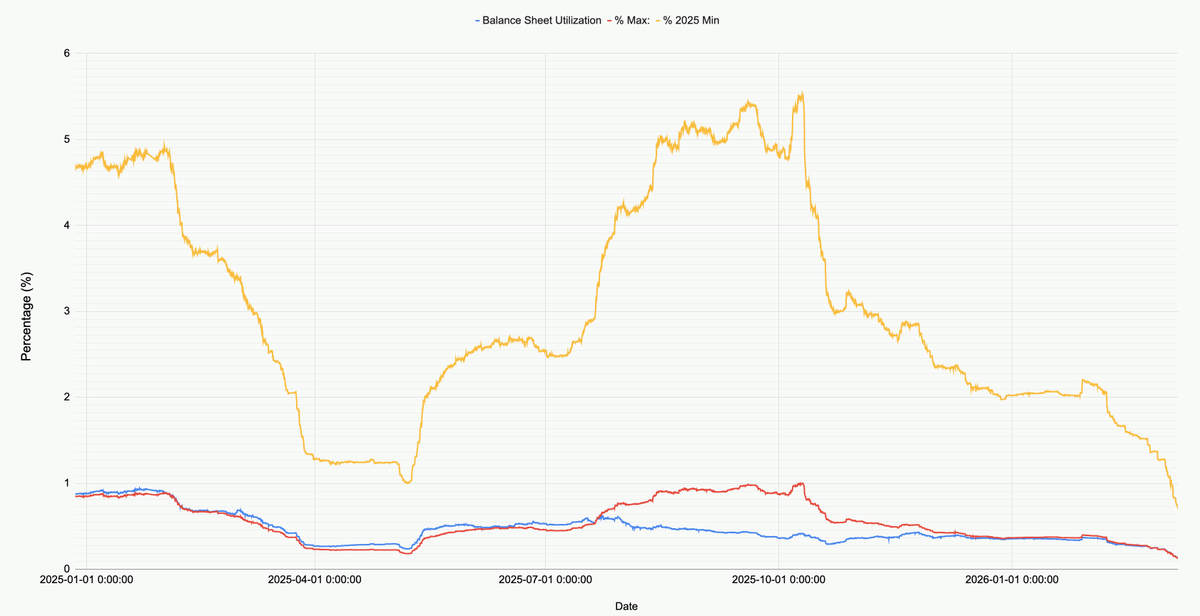

下図は、Ethenaのバランスシートにおけるデプロイ済み資本の、総規模、2025年の最低値、2025年の最高値に対する変化を示しています。

現在の市場を観察すると、Ethenaのすべての市場(BTC、ETH、SOL、BNB、XRP、HYPE)におけるデプロイ済み資本は79億ドルです。この数値は2025年の最低点のわずか71%であり、10月10日以前の最高点の12.9%です。この数字はEthenaに対する否定ではなく、市場全体の状態——現在の市場における純粋なロング需要が歴史的な低水準にあること——を反映しています。

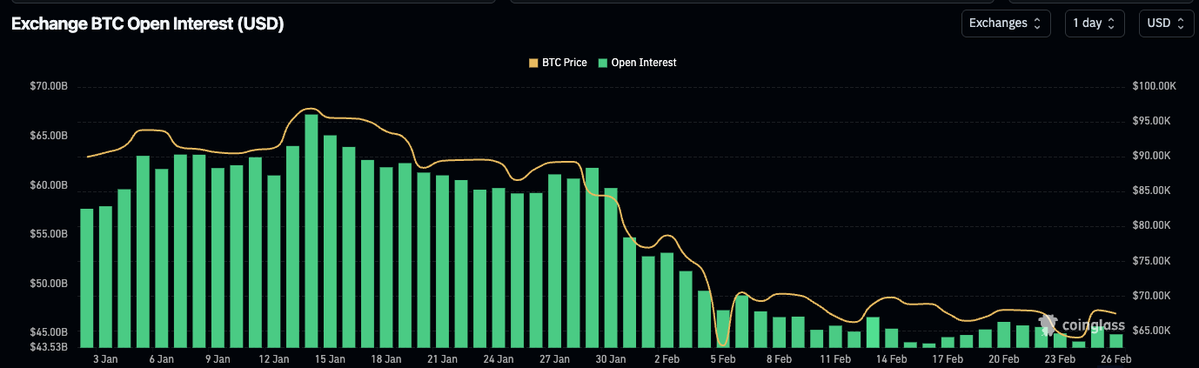

注目すべきは、ビットコインが60,000ドルまで下落した市場暴落の期間中でさえ、Ethenaは依然として200億ドル以上の資本をデプロイしていました。そして、わずか1ヶ月後の2026年2月8日以降、デプロイ済み資本は60%急減しました。

下図は、今年1月以来のEthenaのデプロイ済み資本とビットコイン価格の推移を拡大して示しています。

BTCが60,000ドルに下落して以来、Ethenaのベーシスポジションは200億ドル以上から80億ドル未満に縮小しました。この変化は非常に興味深いものです。なぜなら、この期間中、市場全体の価格は比較的安定していたからです。この状況には3つの可能性が考えられます:

- 2月の暴落に起因するベーシストレードが徐々に決済されている。これらの取引は利益を上げていましたが、持続可能ではありませんでした(ベーシスはよりマイナスになりましたが、資金調達レートも同様にマイナスでした)。

- 方向性ショートとヘッジ需要が増加し、機会主義的なベーシス・トレーダーの余地を圧迫している。

- レバレッジをかけたロングエクスポージャーを求める需要が不足している。

私の見解では、現実は主に最初の2つの可能性の組み合わせであり、3つ目の可能性の影響は小さいと考えられます。上図に示すように、Ethenaが徐々にポジションを決済しているこの期間中、ビットコインおよびその他の主要資産の未決済建玉量は全体的に安定していました。同時に、資金調達レートはかなり長期間にわたってマイナスであり、SOLのようなコインでは複数の取引所で累積資金調達レートがマイナスでした。これは、方向性ショートまたはヘッジエクスポージャーに対する市場の需要が高まっていることを示しています。

私が推測するならば、多くの中小規模の暗号資産企業やVCが危機に直面していると考えています。小規模時価総額のプロジェクト(Eigen、Grass、Monadなど)を考えてみてください。このようなトークンは数百種類存在し、それぞれのプロジェクトの背後には複数のVC、プロジェクトチーム、企業の財庫、そして多数の従業員が存在します。VCはファンドの投資要件を満たすために損失を制限し利益を確定する必要があり、プロジェクト企業は運営資金の準備金と従業員規模を保護する必要があります。これにより、すべての参加者が限られたリソースから可能な限り利益を搾り取らなければならない状況が生まれ、その解決策は多くの場合、「混雑した取引」(crowded trade)、すなわちアクティブに管理された構造化商品を通じて関連資産のバスケットをショートすることになります。

ETHの短期的な急騰において、これらの構造化商品の兆候の一部を見ることができます。なぜなら、これらの上昇はしばしばショートカバーリング(空売り戻し)を引き起こし、多くの中小時価総額の暗号資産を同時に上昇させるからです。もう一つの証拠は、機会主義的なベーシストレード(例えばEthena)が市場から明らかに締め出されていることです。

原因が何であれ、確かなことは、暗号資産市場の歴史上ほぼ初めて、方向性ロングと方向性ショートがほぼ完全に均衡しているということです。

理論的には、この状態が新たな常態となることを妨げる理由は何