安定通貨の地位向上後、旧友のCircleとStripeが互いの縄張りを争う

- 核心的な視点:安定通貨が暗号市場のツールから金融インフラへと進化するにつれ、バリューチェーンは統合を経験しており、従来は役割分担が明確だったCircle(発行体)とStripe(決済事業者)が同時にバリューチェーンの中流へと拡張を進めている。競争の焦点は資産規模から、資金の流れの軌道を制御することへと移行している。

- 重要な要素:

- 産業統合のトレンド:安定通貨バリューチェーンは、発行、決済、支払い、アプリケーションがそれぞれの役割を担う分散構造から、より多くの価値連鎖を掌握するための上流・下流への統合へと向かっている。

- Circleの上流への拡張:もはやUSDCの発行のみに満足せず、Arcブロックチェーンの構築、クロスチェーンプロトコル、決済ネットワークCPNを通じて、完全な安定通貨決済・アプリケーションインフラの構築を目指している。

- Stripeの下流への浸透:安定通貨インフラ企業Bridge(OCCによる事前承認済み)の買収、パブリックチェーンTempoのインキュベーション、ウォレット企業Privyの買収を通じて、決済の入り口から基盤となる決済・発行インフラへと沈降している。

- 市場と規制の触媒:安定通貨の総市場規模は3000億ドルを超え、規制(例:『GENIUS法案』)により合法化が進み、兆ドル規模の金融ネットワークを担う可能性がバリューチェーンの再構築を駆動している。

- 競争の本質の変化:将来の競争の核心はもはや発行規模ではなく、誰が安定通貨の流動の軌道を制御し、発行、決済、支払い、アプリケーションを統合した金融ネットワークを構築できるかにある。

Original | Odaily (@OdailyChina)

Author | DingDang (@XiaMiPP)

安定通貨の産業チェーンにおいて、CircleとStripeはかつて非常に明確な役割分担を持つパートナーだった。

Circleは現実世界の米ドルをチェーン上にマッピングし、安定通貨USDCとして鋳造する役割を担い、Stripeは世界中に広がるインターネット決済ネットワークを通じて、これらのデジタル米ドルが実際のビジネスシーンで流通することを可能にした。一方は「お金」を生み出し、もう一方は「お金」を流通させる。この同盟関係は過去数年間、ほぼ天然の相補関係にあった。

しかし、最近起こった2つの出来事を合わせて見ると、微妙な感覚を抱かせる。この2社は、どうやらゆっくりと同じ場所に向かっているようだ。

2月11日、StripeはBase上でx402決済機能の提供を開始すると発表した。この機能により、開発者はUSDCを使用して直接AIエージェントに課金できるようになり、安定通貨はもはや取引所内の価値尺度ツールだけでなく、AI Agentの潮流の中で、機械間取引の決済媒体となる。

ちょうど同じ週、Stripe傘下の安定通貨インフラ企業Bridgeが、米国通貨監督庁(OCC)からトラストバンク(信託銀行)ライセンスの条件付き承認を取得した。これは、Bridgeが規制を受けた金融機関として、安定通貨の発行、保管、準備資産管理などの業務を進める可能性があることを意味する。

一方で、StripeはUSDCを使って新しい決済シーンを構築しているが、もう一方では、自らの安定通貨金融インフラを構築し始めている。

旧時代の安定通貨産業チェーン

安定通貨の世界を分解してみると、その産業チェーンは実はそれほど複雑ではない。

最下層は発行層だ。Circleのような機関が、現実世界の米ドル準備資産をチェーン上にマッピングし、USDCのような安定通貨として鋳造する責任を負う。その上にあるのが決済層で、ブロックチェーンネットワークが資金の記帳と清算の役割を担う。さらに上には決済層がある。Stripeのようなインターネット決済インフラが、安定通貨を実際の商業取引に組み込み、チェーン上の資金がEコマース、SaaS、越境貿易などのシーンに入ることを可能にする。最上位はアプリケーション層だ。DeFiからAI Agent決済まで、様々な具体的な金融活動がここで発生する。

安定通貨が単なる暗号市場のツールであった時代、この産業チェーンの参加者はそれぞれの役割を果たしていた:発行者は「通貨鋳造」を担当し、決済プラットフォームは「資金回収」を担当し、ブロックチェーンは決済を担当し、開発者はアプリケーションシーンに専念した。

早くも2014年、StripeはBitcoin決済をサポートする最初の主要決済プロセッサーの一つとなった。しかし、ビットコインの価格変動が大きすぎること、取引確定時間が長すぎること、手数料が予測不可能であることなどの問題により、このビジネス試みは最終的に2018年に残念ながら縮小された。ビットコインは投機資産としては機能したが、インターネット決済に適した通貨ではなかった。

安定通貨の出現は、まさにこのギャップを埋めた。USDCの価格安定性、プログラム可能性、およびオンチェーン決済能力は、Stripeが理想とする「インターネットネイティブな通貨」に近いものだ。2022年、Stripeは再び暗号領域に進出し、USDC決済のサポートを選択した。この一歩は、安定通貨をメインストリームの決済システムに再び持ち込んだだけでなく、客観的にはUSDCの流通規模の急速な成長を後押しし、その流通時価総額は一時5500億ドルを突破した。

このような協力関係の下で、Circleは安定したデジタル米ドルを提供し、Stripeはグローバルな決済ネットワークを提供し、両者は共同でUSDCを、単なる暗号取引ツールから、規模が7000億ドル近くに成長する市場へと変えていった。

オンチェーンデータも、この協力がもたらした規模の経済を裏付けている。Artemisのデータによると、1月のUSDCオンチェーン取引回数規模は8.4兆を超え、安定通貨市場全体のオンチェーン取引回数規模は10兆だった。つまり、取引回数という次元では、USDCが市場全体の84%のシェアを占めていることになる。

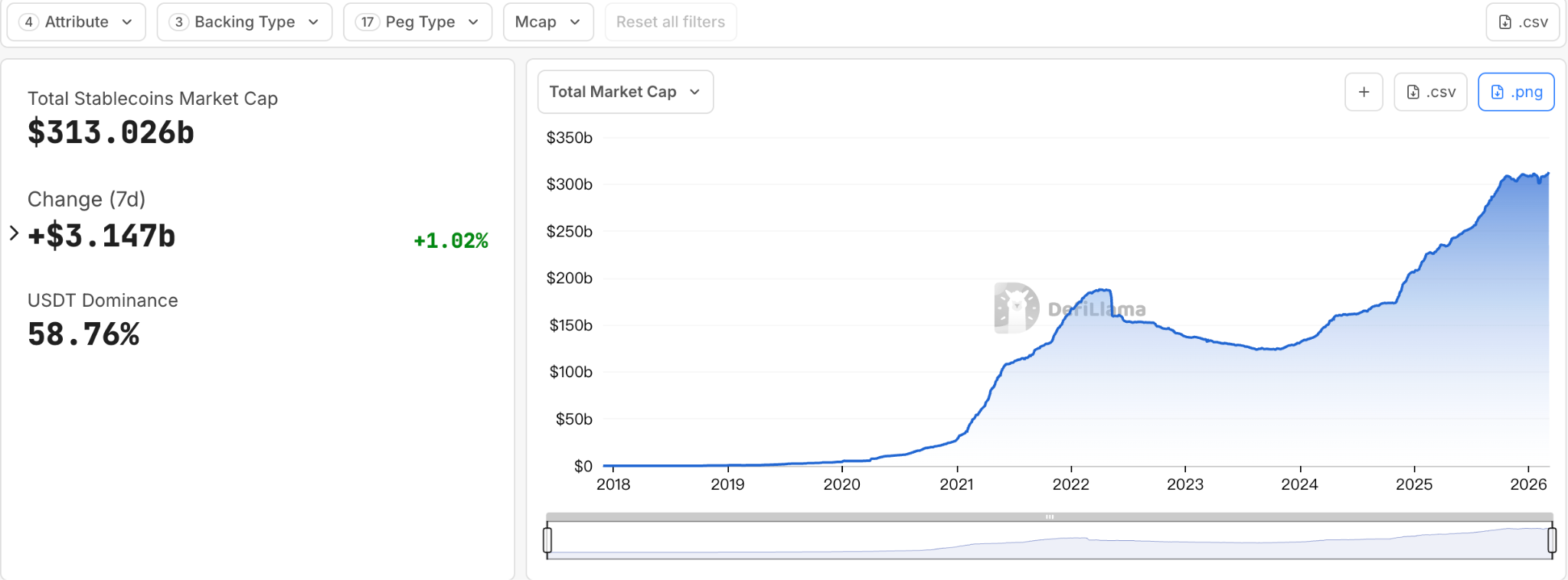

同時に、外部の規制環境も大きく変化した。「GENIUS法案」の正式な施行により、かつて規制のグレーゾーンにあった金融実験である安定通貨は、合法的な金融システムの軌道に徐々に組み込まれつつある。現在、安定通貨市場の規模は3000億ドルを超えている。将来、この市場が担う規模は、兆ドル規模の金融ネットワークになる可能性がある。

安定通貨はもはや暗号市場内部のツールではなく、次世代金融インフラの一部と見なされ始めている。ある市場が暗号ツールから金融インフラに成長するとき、産業の論理もそれに伴って変化することが多い。

安定通貨がインフラとなるとき

あらゆる金融システムにおいて、真に安定した利益は、単一のセグメントからではなく、重要なノードの支配から生まれる。資金の流れの軌道をコントロールできる者が、ルールを定義できる。

もし安定通貨が単なる基盤資産であり、決済の入り口、開発者ツール、ビジネスシーンがすべて他のプラットフォームの手中にあるならば、発行者が最終的に得られる収益は実は非常に限られている。逆に、決済ネットワークや決済システムを掌握していれば、資金が流れるあらゆる段階で継続的に価値を獲得できる。

したがって、安定通貨が暗号資産から金融インフラへと進化し始めると、ほぼ避けられない傾向が現れ始める:もともと異なる階層に分散していた産業の役割が、上流と下流に拡大し、より多くのセグメントを自らのシステムに組み込もうとし始める。

金融史において、このような過程は珍しくない。銀行システムからクレジットカードネットワーク、そしてインターネット決済プラットフォームへと、成熟した金融システムは最終的にしばしば同様の段階を経る——役割が分散した状態から、徐々に構造の統合へと向かう。

今、この産業統合の風は、安定通貨の世界にも吹き始めている。

安定通貨の産業チェーンを縦の構造と見なすならば、過去数年間、CircleとStripeはそれぞれこのチェーンの両端に立っていた。しかし今、両社とも中央に向かって移動している。

Circle:「紙幣印刷機」だけでは終わりたくない

オンチェーンエコシステムにおいて、USDCの流通効率と使用頻度はもはや無視できないものだ。最新の安定通貨の流れに関するレポートでは、USDCの流通速度はUSDTのほぼ5倍である。

しかし、単に安定通貨を発行するだけでは、それ自体は特に想像力に富んだビジネスモデルとは言えない。

安定通貨発行者の主な収入源は、大まかに2つに分けられる:一つは準備資産が生み出す利息収入、もう一つは安定通貨の発行と償還の過程で発生する関連手数料だ。しかし、安定通貨の規模が拡大するにつれ、この収益はしばしばエコシステムパートナーと分配する必要がある。例えば、USDCの最も重要な流通チャネルの一つであるCoinbaseは、USDCシステムから年間約100億ドルの利益分配を得ている。これは、発行者が安定通貨システムの中核である「通貨鋳造」の役割を担っているにもかかわらず、その実際に自由に使える収益空間は依然としてエコシステム構造によって制約されていることを意味する。

これが、過去2年間でCircleの戦略が明らかにアプリケーション層へと拡大し始めた理由を説明している。同社はもはや単に安定通貨を発行することに満足せず、完全な安定通貨決済ネットワークの構築を試みている。

現在の公開情報から見ると、Circleのアプリケーションレベルでの展開は、大まかに3段階に分けられる。

第一段階は、企業向けに設計されたL1ブロックチェーンArcだ。これはアプリケーションレベルで「調整層」の役割を果たし、開発者が決済、決済などのアプリケーションを構築するのを支援する。Arcは2025年10月にテストネットを公開し、すでに100社以上の企業が参加し、1億6600万件以上の取引を処理しており、メインネットは2026年中の公開を計画している。

第二段階は、USDCを中核とし、クロスチェーン転送プロトコル(CCTP)とゲートウェイツールを通じて、流動性の断片化を解決することだ。アプリケーションレベルでは、企業がUSDCをマルチチェーンからArcとCPNに統一し、シームレスな流通とアプリケーション構築を実現するのを支援する。

第三段階は、Circleの中核的なアプリケーションレベル製品であるCPN(Circle Payments Network)だ。2025年5月に公開され、プログラム可能で、コンプライアンスを満たし、監査可能な決済のために設計された「オープンスタンダード」の決済調整ネットワークだ。これまでに55の金融機関が登録しており、さらに74の金融機関が資格審査を受けている。

この展開により、Circleは単なる安定通貨発行者から、徐々に資金の流れを支える一連のアプリケーションインフラを構築する存在へと変わりつつある。

Stripe:「レジ」も軌道を掌握したい

Stripeは安定通貨システムのもう一方の端に位置している。世界で最も重要なインターネット決済インフラの一つとして、Stripeは巨大な加盟店の入り口を掌握している。2025年、Stripeプラットフォームの総決済処理量は1.9兆ドルに達し、前年比34%増加し、世界のGDPの約1.6%に相当する。ShopifyからAmazonまで、多くのインターネット加盟店の決済システムがStripeのインフラ上に構築されている。ある意味、Stripeは通貨を生み出さないが、通貨が流れる入り口をコントロールしている。

しかし、もし将来、安定通貨発行者とブロックチェーンネットワークが共同で決済層を掌握するならば、決済プラットフォームは単なる技術サービスプロバイダーに圧縮される可能性がある。

これが、Stripeがここ数年、体系的に産業チェーンの上流と下流に展開し始めた理由でもある。

2025年2月、Stripeは安定通貨インフラプラットフォームBridgeを110億ドルで買収した。そしてついに、今年の2月12日、BridgeがOCCから条件付き承認を取得した。これはStripeがインフラを構築する上で最も重要な一環だ。

同時に、StripeはParadigmと共同でL1パブリックチェーンTempoをインキュベートし、インターネット金融に特化した決済チェーンの構築を目指している。2025年12月にパブリックテストネットが公開され、メインネットは2026年中の公開を計画している。

さらに、Stripeは2025年にウォレットインフラ企業Privyを買収し、ユーザーに埋め込み型ウォレットとアイデンティティシステムを提供することで、ユーザーがオンチェーン金融システムに入る障壁を下げている。

これらの動きを合わせて見ると、非常に明確な傾向が見えてくる:Stripeは決済の入り口から一貫して下流に拡大し、安定通貨が稼働する基盤の軌道を掌握しようとしている。

産業チェーンの中央で出会う2社

Circleは発行層からアプリケーション層へと拡大しており、Stripeは決済層からインフラ層へと沈降している。2つの経路が同時に産業チェーンの中心に向かって移動するとき、もともと明確だった境界線も必然的に重なり始める。

安定通貨産業構造が再構築されつつある大きな背景の中で、これはむしろ一種のリマインダーのようだ:安定通貨の競争は、もはや「誰がより多くのトークンを発行するか」だけではない。将来、本当に重要な問題は、おそらく——誰が安定通貨の流れの軌道をコントロールするか、ということになるだろう。

発行、決済、決済、アプリケーションが徐々に再統合されるとき、安定通貨世界の競争も「資産規模」から「金融ネットワーク」へと移行する。そしてこの新しいレーン上で、かつて高度に相補的だった同盟者であるCircleとStripeは、すでに産業チェーンの中央で出会い始めている。

安定通貨の物語も、暗号業界の実験から、金融ネットワークの再構築へと変わりつつある。