大規模資金が本格的に動き出すと、RWAの流動性問題が顕在化

- 核心的な見解:現在のトークン化資産市場は、深刻な構造的な流動性不足問題に直面しており、これが大規模資金の受け入れを不可能にし、取引スリッページが異常に高く、市場構造が脆弱で、クロスプロトコル間のリスク伝播を引き起こす可能性があり、そのDeFiの可能性を解放するための規模拡大を阻害している。

- 重要な要素:

- データ比較によると、トークン化された金(PAXG/XAUTなど)は400万ドルの取引規模でスリッページが約150ベーシスポイントに達する一方、CMEの金先物市場では同等の取引でスリッページはほぼゼロであり、流動性の深さに大きな格差がある。

- AMM DEXでは、トークン化資産のスリッページ問題はより深刻で、XAUT取引では68%という極端なプレミアムが発生したことがあり、Uniswap上のPAXG/XAUTの平均スリッページは長期間25-35ベーシスポイントで推移している。

- 流動性の希薄さは価格発見メカニズムを脆弱にし、Binance上のPAXGの異常な価格変動がHyperliquidで900万ドルを超える連鎖的な清算を引き起こしたことがあり、市場間のリスク伝播問題を露呈した。

- 流動性不足は構造的なものであり、マーケットメーカーが高い鋳造/償還コスト、長い償還期間(T+1からT+5)、そして高い機会費用に直面していることに起因し、流動性を提供するインセンティブを欠いている。

- 既存の市場構造(AMMや分散化されたオーダーブックなど)は根本的な問題を解決できず、むしろ流動性の分散と在庫リスクを悪化させ、参加を抑制する悪循環を形成している。

- 本記事は、トークン化の失敗は技術的な経路にあるのではなく、効果的な市場構造を確立できなかった点にあると論じ、将来はオフチェーンの流動性の深さを直接マッピングし、迅速な償還を実現する新しいモデルの探求が必要であるとしている。

著者 | @ballsyalchemist

編集 | Odaily(@OdailyChina)

翻訳 | 叮当(@XiaMiPP)

流動性は、資産が信頼を得るための前提条件です。市場に十分な深さがあれば、大口資金は円滑に消化され、クジラは自由にポジションを構築でき、資産は信頼できる担保として使用できます。なぜなら、貸し手は、必要に応じていつでもエグジットできることを知っているからです。しかし、資産自体に流動性が欠けている場合、状況はまったく逆になります。浅い流動性はユーザーを惹きつけにくく、ユーザー不足は取引の深さをさらに圧縮し、最終的には自己強化する「流動性枯渇のサイクル」を形成します。

トークン化は当初、大きな期待を集めました:それは資本の流動性向上、DeFiの金融的効用の解放、オンチェーンとオフチェーン資産の橋渡しのための重要なツールと見なされていました。理想的な状態では、数兆ドル規模の伝統的な金融市場がオンチェーンに導入され、誰もが自由に取引し、担保貸借を行い、DeFi内で伝統的な金融システムでは実現が難しい組み合わせとイノベーションを実現できるはずでした。

しかし現実は、表面的な活況の下で、ほとんどのトークン化資産は極めて脆弱で流動性の乏しい市場で稼働しており、意味のある資金規模を支えることはできていません。金融的なコンポーザビリティと実際の効用の前提条件である「流動性」は、真に実現されていません。これらの問題は、小額取引では目立ちませんが、資金が規模的に流動しようとすると、隠れたコストとリスクが急速に表面化します。

現在の流動性の現実

トークン化資産の最初の隠れたコストは、スリッページに現れます。

トークン化された金を例にとると、以下の図は主要な集中型取引所と伝統的な金市場の、異なる取引規模における予想スリッページを比較しており、その差は一目瞭然です。

PAXG / XAUT パーペチュアル vs スポット vs CME 物理決済金先物:取引規模とスリッページ

取引規模が拡大するにつれて、PAXGとXAUTのパーペチュアル契約のスリッページは急速に指数関数的に上昇します。名目取引額が約400万ドルの時点で、スリッページは150ベーシスポイント近くに達しています。対照的に、CMEのスリッページ曲線はほぼ横軸に沿っており、ほとんど認識できません。

スポット市場のレベルでは、PAXGとXAUTの流動性制約はさらに明白です。それぞれで最も流動性の高いスポット取引場所を選んだとしても、そのオーダーブックが売り側・買い側のいずれにおいても提供できる実効的な深さは300万ドル未満です。この流動性の上限は、曲線が比較的小さな取引規模で早期に「途切れる」ことで直接的に示されています。

右側にはCMEのスリッページ曲線が単独で示されており、そのほぼ平坦な形状は、伝統的市場の深さの優位性を直感的に反映しています。取引規模が400万ドルをはるかに超えても、予想スリッページは高い安定性を保っています。2000万ドル規模の金先物取引でも、価格への影響は3ベーシスポイント未満です。規模の観点から見て、CMEの流動性の深さは、暗号市場のいかなる同類製品とも比較になりません。

この差異は直接的な結果をもたらします。深い伝統的市場では、大口取引であっても価格への影響はほとんど無視できますが、トークン化資産の浅い市場では、同じ操作が即座に相当なコストを生み出し、ポジション解消の難易度は規模に応じて急速に上昇します。以下の日次取引量の比較は、この格差を明確に示しており、この問題は金市場に限らず、他の資産にも当てはまります。

CME 金先物 vs PAXG / XAUT パーペチュアル vs スポット:日次取引量比較

これまでの議論は主にCEXに焦点を当ててきました。では、AMM DEXに切り替えたら、状況は改善するでしょうか?答えは逆で、状況は悪化するだけです。

例えば、2025年2月のXAUT取引では、ユーザーは2,912 USDTを費やしましたが、当時の実際の金価格で計算すると約1,731ドル相当のXAUTしか購入できず、この取引に対して68%ものプレミアムを支払ったことになります。

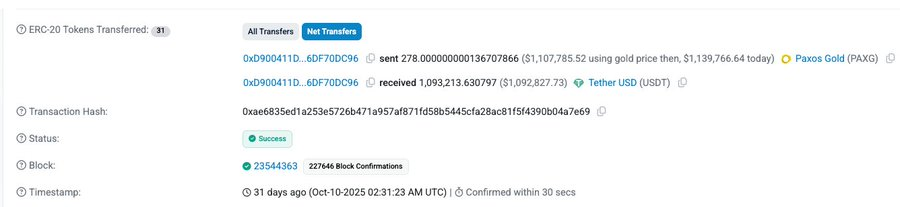

別の取引では、ユーザーは約110.7万ドル相当のPAXG(当時の金価格で)を109.3万USDTと交換し、スリッページは約1.3%でした。前者ほど極端ではありませんが、伝統的市場での価格影響が通常一桁台のベーシスポイントで計測されることを考えると、このレベルのスリッページは依然として受け入れがたいほど高いと言えます。

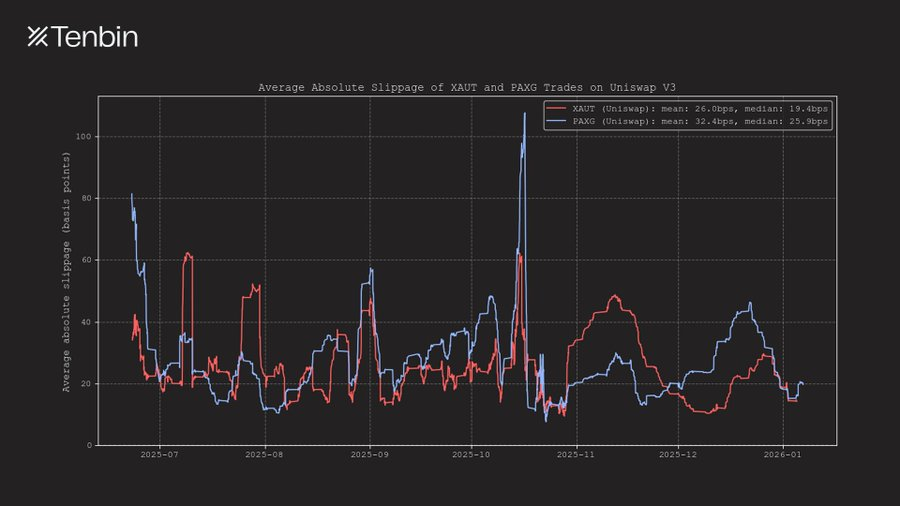

さらに、過去約半年間、Uniswap上のXAUTとPAXGの取引における平均スリッページは、長期にわたり25–35ベーシスポイントの範囲に留まり、特定の期間では50ベーシスポイントを超えることもありました。

Uniswap V3 上の XAUT と PAXG の平均絶対スリッページ

本稿が金を主要な分析対象として選択した理由は、それが現在のオンチェーンで最大規模の非米ドル・非信用型トークン化資産であるためです。しかし、同じ問題はトークン化株式市場にも現れています。

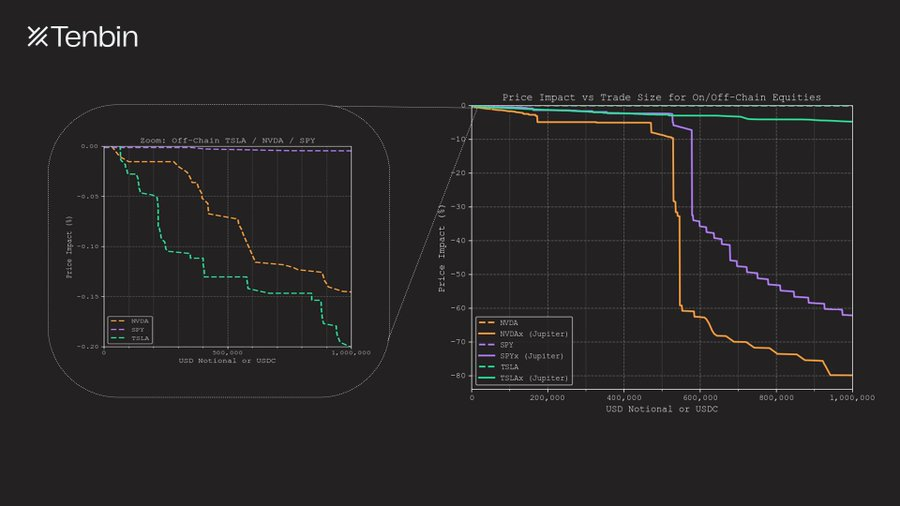

NVDAx / TSLAx / SPYx vs ナスダック NVDA / TSLA / SPY:取引規模とスリッページ

TSLAxとNVDAxは現在、時価総額で上位にランクされるトークン化株式です。Jupiterでは、100万ドル規模のTSLAx取引のスリッページは約5%です。一方、NVDAxのスリッページは80%にも達し、ほとんど取引可能とは言えません。対照的に、伝統的市場では、同規模のテスラやNVIDIAの株式取引における価格影響は、わずか18ベーシスポイントと14ベーシスポイントです(ダークプールなどの場外流動性は含まれていません)。

これらのコストは小額取引では見過ごされがちですが、取引規模が大きくなると回避できません。流動性不足は、直接的に実際の損失に変換されます。

トークン化市場は、なぜより危険なのか?

流動性不足がもたらす問題は、取引コストに留まりません。それは市場構造そのものを直接的に破壊します。

市場の流動性が希薄になると、価格発見メカニズムは脆弱になり、オーダーブックのノイズは顕著に増大し、オラクルのデータソースもこれらのノイズの影響を受けます。高度に相互接続されたシステムでは、極小規模の取引でさえ、巨大な連鎖反応を引き起こす可能性があります。

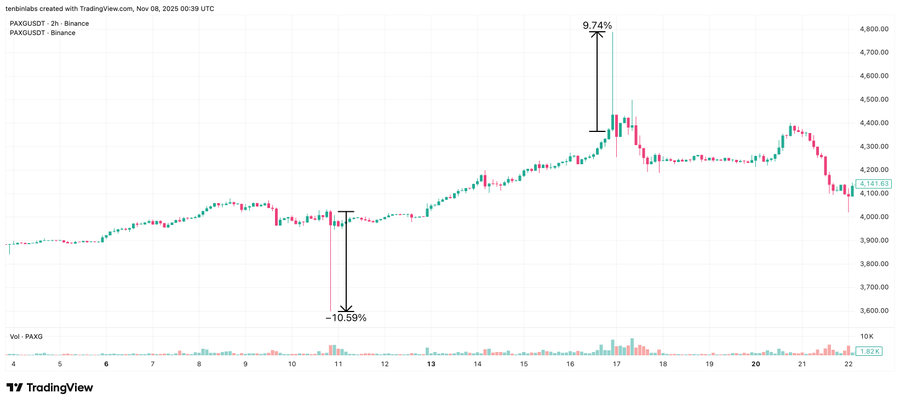

2025年10月中旬、PAXGはBinanceのスポット市場で、1週間のうちに2回の明らかな「異常」事象を経験しました。10月10日には価格が10.6%下落し、10月16日には9.7%急騰しました。両方の変動は素早く元の水準に戻っており、基本的な要因による変化ではなく、オーダーブックの脆弱性の直接的な現れであることはほぼ確実です。

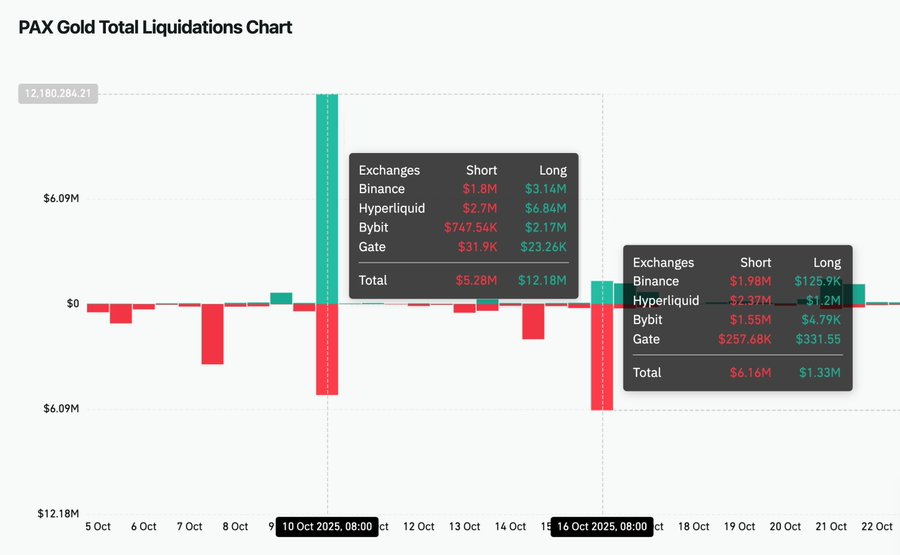

トークン化資産のエコシステムは高度に相互接続されているため、この不安定性は単一の取引所に限定されません。BinanceスポットはHyperliquidのオラクル構築において最高の重みを占めているため、これら2回の異常変動中に、Hyperliquidではそれぞれ684万ドルのロングポジションと237万ドルのショートポジションが清算され、その清算規模はBinance自身のそれを上回りました。この結果は憂慮すべきものです。それは、単一の流動性不足の市場が、複数の取引場所間で変動性を増幅し伝播させるのに十分であることを示しています。極端な場合、この構造はオラクルが操作されるリスクさえ高めます。元のスポット市場に参加したことがない他のトレーダーでさえ、強制決済、価格の歪み、スプレッドの拡大によって受動的に損失を被る可能性があります。

結局のところ、これらすべての問題は、同じ事実に起因しています:主要市場に、現実的で規模を支えられる流動性が欠如していることです。

Coinglass上のPAXG清算チャート

流動性不足は、構造的問題である

トークン化資産の流動性不足は、構造的な問題です。

流動性は、資産がトークン化されたからといって自動的に生まれるものではありません。それはマーケットメイカーの持続的な供給に依存しており、マーケットメイカー自身は厳格な資本制約を受けています。彼らは、在庫が効率的に回転し、リスクを持続的にヘッジでき、ポジションを極めて低い時間的・コスト的摩擦でエグジットできる市場に資金を配分します。

そして、ほとんどのトークン化資産は、まさにこれらの重要な次元で要求を満たすことが難しいのです。

まず、マーケットメイカーが流動性を提供するには、先に資産のミント(鋳造)を完了させる必要があります。しかし現実には、ミント自体に明確なコストが伴います。発行者は通常、10–50ベーシスポイントの範囲のミントおよび償還(リデンプション)手数料を徴収します。同時に、ミントプロセスには運用上の調整、KYC審査、およびカストディアンやブローカーを通じた決済が関与することが多く、オンチェーンで直接実行されるわけではありません。マーケットメイカーは資金を前払いし、数時間から数日間待機して、ようやくトークン化資産を実際に入手する必要があります。

第二に、たとえ在庫が生成されたとしても、即座に償還することはできません。ほとんどのトークン化資産の償還サイクルは「時間または日」単位であり、秒単位ではありません。一般的な償還ルールはT+1からT+5であり、日次または週次の上限額が伴います。比較的大きな規模のポジションにとって、完全なエグジットには数日、あるいはそれ以上の時間を要することが多いです。

マーケットメイカーの視点から見ると、この種の在庫は「低流動性資産」とほぼ同等であり、迅速に回収して再配分することはできません。

市場の深さを維持するためには、マーケットメイカーはより長いサイクルで在庫を保有し続け、価格変動リスクを継続的に負担してヘッジを行いながら、償還が完了するのを待たなければなりません。この期間中、同じ資本は他の暗号市場に投じることができたはずです——そこではほとんど在庫を必要とせず、ヘッジは連続的であり、ポジションもいつでもクローズできます。このため、暗号市場では、この機会費用が特に高くなります。

このようなトレードオフの下では、合理的な流動性提供者は当然、資本を他の市場に配分することを選択します。

既存の市場構造も、この問題を解決するには不十分です。AMMは在庫リスクを流動性提供者に転嫁しますが、償還の制約を除去したわけではありません。一方、オーダーブックベースの取引場所は、マーケットメイカーの流動性を複数の取引所間に分散させ、全体の深さをさらに弱体化させます。

最終的な結果は、流動性の持続的な不足であり、悪循環を形成します。流動性不足は参加意欲を抑制し、参加不足はさらに流動性を弱体化させます。トークン化資産のエコシステム全体が、この循環に陥っているのです。

新しい市場構造

流動性不足は、トークン化資産の規模的な発展を制約する構造的障害です。

浅い市場の深さは、実際的な意味のあるポジション規模を支えることができず、脆弱な市場構造は、局所的な変