二社が97%を独占、取引量が1100%急増:予測市場の構造再編と次なる起業機会

- 核心的な視点:予測市場は、イベント駆動型の取引形態から、非注意経済下における情報生成メカニズムおよび新たな社会的インフラへと進化しており、その価値は2024年から2026年にかけて再評価されている。業界は高度な集中化と垂直化が並行して進む傾向を示している。

- 重要な要素:

- 業界規模と集中度:2025年の世界予測市場取引量は約502.5億米ドル。市場は高度に集中しており、KalshiとPolymarketの2つのプラットフォームが合わせて97.5%超の市場シェアを占めている。

- 価値再評価の推進要因:規制の明確化への期待、取引規模の密集化と持続的なイベント供給、AI時代における「確率の信頼性」への希少な需要という、3つの構造的な力が重なり、業界の転換点を推進している。

- 核心的な競争障壁:核心資産は問題を定義する能力であり、成功の鍵は技術ではなく、持続的な情報流動性の形成、弱い規制の許容範囲への参入、そして機関による意思決定の入力として利用されることにある。

- 垂直分野の台頭:スポーツ、クリエイターエコノミー、AI予測、ソーシャルBotとのインタラクションが、4つの高成長セグメントとして浮上している。これは市場がデリバティブ化、データサービス化、AI組み込み、エコシステム化へと進化していることを示している。

- 将来の進化方向:デリバティブ化の深化、データサービス化とAI組み込み、モジュール化されたコンポーザブルなインフラ、ソーシャル化・軽量化されたユーザー体験という4つの次元で加速的に発展していく。

はじめに:予測市場の境界を再定義する

予測市場は、参加者が将来の不確実な出来事の結果に対して取引を行うことを可能にする市場であり、その契約価格は市場のその出来事発生確率に関するコンセンサス判断を反映している。政治選挙、マクロ経済、スポーツイベント、暗号資産、企業イベントなどの分野で、専門家予測や世論調査を著しく上回る正確性を示している。

予測市場の本質は「情報の金融化」ツールである——価格が確率である。不確実性が高く、主観的判断が強い領域において、予測市場は顕著な優位性を持つ。

2025年の世界の予測市場の総取引量は約502.5億ドル。取引量ではなくナラティブで成熟度を定義するならば、予測市場は2025年にようやく【イベント駆動の短期的な好奇心】から【持続可能な市場】への移行を果たしたと言える。

Kalshiは、業界が単に「取引量がある」だけでなく、商業化能力を示し始めていることを証明した——その報告書では約2.6億ドルの手数料収入を生み出したと主張している。それでもなお、予測市場は真の成長期に入ったとは言えず、成熟した金融である世界の先物市場の数百万億ドル規模の年間取引量と比較すると、今日のそれは2020年の暗号通貨というより、1982年の金融先物に似ている。

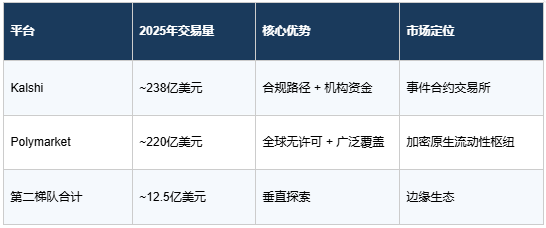

多くの金融イノベーションとは異なり、予測市場はロングテール競争を経験せず、急速に2つのプラットフォームに収束した:KalshiとPolymarketが合わせて97.5%以上の市場シェアを占め、残りの全てのプラットフォームの合計取引量はわずか約12.5億ドルで、エッジエコシステムに属している。

一、予測市場の本質:非アテンション経済下の情報生産メカニズム

予測市場はもはや単純な取引形態のイノベーションではなく、非アテンション経済下の情報生産メカニズムへと進化しつつある。

従来のアテンション経済との核心的な違いは:

- 価値がクリック数、トラフィック、人気度に依存しない

- 核心資産は認知と情報の質である

- 市場参加者が追求するのは、検証可能で取引可能で引用可能な判断であり、短期的な注目度ではない

この論理の下では、予測市場の競合相手も変化している:

- 証券会社のリサーチ体系

- コンサルティング会社の判断体系

- メディアのナラティブ権

- AIトレーニング後の確率出力

言い換えれば、これは将来の認知を価格付けする市場である。

現在の段階における業界の真の分水嶺は、技術ではなく、以下の3点にある:持続的な情報流動性を形成できるかどうか;「弱い規制の許容範囲」に入り、グレーゾーンのアービトラージ領域ではないかどうか;機関投資家が娯楽ツールではなく、意思決定の入力として利用するかどうか。この3点が成立すれば、予測市場の形態はWeb3アプリケーションというより、Bloomberg + 取引所 + 世論調査機関のハイブリッドに近づく。

問題定義権:過小評価されている核心資産

大多数の人々は、予測市場の最も核心的な資産——流動性ではなく、問題を定義する能力——を過小評価している。

誰が問題定義を掌握するかによって、情報の入り口、取引の文脈、確率の解釈権が決まる。これは指数会社(例:MSCI)の権力構造と非常に似ている。よく設計された市場の問題は、本質的に:取引可能な認知フレームワークである。

二、なぜ予測市場の価値が2024–2026サイクルで突然再評価されたのか?

2025年が転換点となったのは偶然ではなく、3種類の構造的要因が重なった結果である。

2.1 規制の明確化への期待

• 2024年、米国の複数の州とCFTCがイベント契約に対する規制姿勢を明確化する傾向

• Kalshiの合法ルートが伝統的機関資金の入り口を開き、機関取引量が急拡大

• 伝統的投資家が予測市場を「アルファに計上可能なイベント取引ツール」と見なし始め、グレーゾーンのギャンブルではなくなった

2.2 取引規模の集約化 + 持続的なイベント供給

• 過去の予測市場イベントは政治や単発イベントに集中しがちで、取引サイクルが短く、ボラティリティが高かった

• 2025年には高頻度イベント(スポーツ、企業KPI、暗号市場イベント)が出現し、市場は継続的に資金を吸収できるようになった

• 連続性のあるイベントにより、流動性が自己増強サイクルを形成:流動性が情報の深みをもたらし → より多くの取引を惹きつけ → 価格シグナルがより正確になる

2.3 情報需要の限界的拡大

- AI時代はデータが氾濫しているが、「確率の信頼性」が希少資産となっている

- クオンツファンド、ヘッジファンド、企業の意思決定部門が予測市場価格を真のシグナル源として見なし始めている

核心的な論理:トラフィックユーザーの増加ではなく、資本と情報需要が引き金となる流動性の集中化——これが予測市場の真の転換点である。

2.4 3つの構造的力の重なり

力その1:伝統的研究体系の「失効限界」が現れつつある

過去10年、セルサイドリサーチはマクロの転換点予測で著しい遅れを示した;バイサイドは次第に「コンセンサス形成の速度」をアルファの源泉と見なすようになった;専門家モデルは確率発見というより、ナラティブ工学に近づいている。

予測市場が提供するのは異なるパラダイムである:「誰がより賢いか」ではなく、「誰が判断に対してお金を払う意思があるか」。資金のエクスポージャー自体が情報のフィルターとなる。

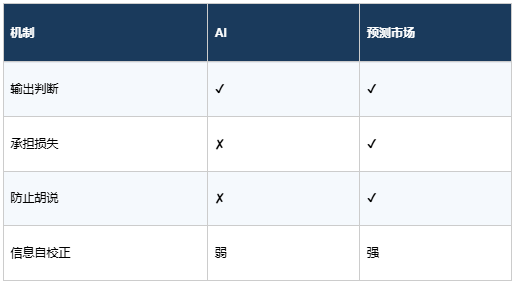

力その2:AI台頭後、人類社会はむしろ「真のシグナル源」を必要とする

大規模言語モデルは判断を生成できるが、リスクを負担することはできない。予測市場の独自性は、その代替不可能なメカニズムの優位性にある:

したがって、それはAI時代において事実のアンカー機構を持つ極めて数少ないシステムとなり、これがなぜますます多くのクオンツファンドが予測市場価格を外生変数として扱い始めている理由である。

力その3:Web3が一つの重要な制約——決済の信頼性——を解決した

初期の予測市場の最大の問題は、予測する人がいないことではなく、誰が胴元となるか?どのように踏み倒しを防ぐか?どのように世界的に参加させるか?であった。オンチェーン決済は信頼を「運営者を信じる」ことから「コードの実行を信じる」ことに低下させ、予測市場が初めて司法管轄区域を超えて拡張する能力を持つようにした。

三、主要プラットフォーム規模比較(2025年実勢規模)

① Kalshi — 現在の流動性の中心

• 2025年の名目取引量は約238億ドル、前年比1100%以上増加

• 一時的に業界の週次取引量の55%–60%を占め、最も流動性の高い市場となった

• 一部の統計期間では、世界市場シェアが62.2%に上昇

• 月次取引量は13億ドル規模に達したこともある

• 成長の原動力は主に、コンプライアンスルートが伝統的資金の入り口を開いたことによるものであり、暗号ユーザーの拡大によるものではない

Kalshiは全く異なる戦略を選択した:積極的に規制枠組みに入り、予測市場を「イベント契約取引所」と定義し、先物市場の合法性の道筋を再現しようと試みている。短期的な成長は遅いが、成功すれば、年金/RIA/機関資金の配置の閘門を開くことになる。

② Polymarket — 暗号ネイティブの流動性ハブ

• 2025年通年の取引量は約220億ドル

• 一部の月では依然として数億ドル規模の月次取引規模を維持

Polymarketは、グローバルな許可不要の流動性ルートを歩んでいる:迅速にイベントカバレッジ密度を形成し、オンチェーンを利用して参加摩擦を低減し、取引活発度でコンプライアンスの深さを代替する。

その真の価値は取引量ではなく、世界初の「リアルタイム政治確率曲線」を構築したことにある——この種のデータは伝統的体系には存在しなかった。

③ 第二陣プラットフォーム(総量の割合は極めて小さいが、将来の分化方向を代表)

市場が高度に集中しているにもかかわらず、Azuro、TrendleFiなどの探求型プラットフォームがいくつか出現している。これらのプラットフォームの合計取引量はわずか約12.5億ドルであり、業界はまだ「百花繚乱」の段階に入っておらず、依然としてインフラストラクチャの権利確立段階にあることを示している。

Augurは第一世代の分散化実験の限界を代表している:「トラストレス」を過度に強調し、実際のトレーダーの体験を軽視し、問題の配布と流動性の獲得を解決しなかった。これは予測市場が純粋な技術問題ではなく、市場設計の問題であることを示している。

論理的結論:予測市場の核心は技術ではなく、流動性とイベント設計能力の複合的な堀である。低流動性プラットフォームは分散化競争を通じて勝つことは難しい。

四、なぜ大多数の予測市場は失敗するのか?

歴史的に失敗したプラットフォームは、技術ではなく、市場のミクロ構造で負けた。

4.1 予測市場を「イベントカジノ」と見なす

この誤りは以下の結果をもたらす:高頻度ノイズが情報トレーダーを圧倒し、マーケットメイク資金が長期的に滞留できず、シャープレシオが持続不可能となる。成功する予測市場は、情報型トレーダーに構造的優位性を持たせなければならない。

4.2 流動性源のミスマッチ

予測市場が必要とするのは個人投資家ではなく、以下のような存在である:マクロトレーダー、政策研究者、業界専門家、リスクヘッジャー。彼らが提供するのは情報駆動の取引フローであり、ギャンブル性の取引フローではない。

4.3 決済頻度設計の誤り

市場の決済サイクルが短すぎると、ギャンブルに退化する;長すぎると、資本効率を失う。最適な区間は通常、2週間から6ヶ月の情報半減期イベントであり、これは現実世界の「意見の相違が形成されつつも検証可能」な時間枠にちょうど対応している。

五、垂直セクター分析:四大高成長細分方向

汎用型予測市場の窓口期間が徐々に閉じるにつれ、セクターの機会は垂直化方向に集中しつつある。スポーツ、クリエイターエコノミー、AI予測、ソーシャルBot連動が現在最も成長が速い四大細分セクターとなっている。

5.1 スポーツセクター

キーロジック

スポーツイベントは本質的に高頻度のスケジュールと明確な結果を持ち、予測の定量化が容易で、同時に高い定着性を持つユーザー層を形成する。プラットフォームはミドルウェア(例:Azuro Protocol)を介して取引市場とオッズシステムを迅速に構築でき、技術的ハードルを下げる。

代表プロジェクト

• Football.fun:短期TVLが1,000万ドルを超え、ユーザー活発度が高い

• Overtime:コミュニティ連動とデリバティブ取引を組み合わせ、閉ループエコシステムを形成

• SX Network、Azuro Protocol:スポーツ予測にパブリックチェーンとミドルウェアサポートを提供

ユーザー行動特性

• 高頻度参加、即時ベット、イベントを中心とした活発な取引

• ユーザー操作はコミュニティやコミュニティの推薦に影響されやすい

• レバレッジツールと短期契約を好み、迅速なフィードバックを追求

トレンドと機会

今後1-3年、スポーツセクターはさらに専門化される:高頻度デリバティブ、レバレッジ取引、クロスチェーンアグリゲーションが標準装備となり、コミュニティとイベントエコシステムを通じて「スポーツ予測 + コミュニティ経済」の複合成長モデルを形成する。

5.2 クリエイターエコノミーセクター

キーロジック

予測市場とクリエイターエコノミーの結合は、市場生成と収益分配を直接KOLに付与する。ユーザーは予測に参加すると同時に、コミュニティコンテンツ生産者となり、クリエイター報酬インセンティブを通じて閉ループエコシステムを形成し、バイラル成長効果が顕著である。

代表プロジェクト

• Melee:20%のクリエイター報酬を提供し、KOLによる市場生成を促進

• Index.fun:30%のクリエイター収益、予測結果を「クリエイター指数」にパッケージ化し、二次取引とコミュニティ参加度を向上

トレンドと機会

将来のクリエイターセクターは指数化とプラットフォーム化に向かう:プラットフォームは予測指数、NFT化インセンティブ、報酬分配メカニズムを通じて、クリエイターの影響力を取引可能な資産に変換できる。

5.3 AI予測セクター

キーロジック

AI