CRCLが35%急騰:Circleの第4四半期EPSが予想を169%上回り、AI+ステーブルコインの競争優位性が継続的に強化

- 核心的見解:Circleは2025年第4四半期決算で複数の主要指標が予想を上回り、特に暗号市場の低迷と利下げサイクルという背景において、そのステーブルコインのビジネスモデルが強靭性を示し、AI決済という新たなナラティブが加わり、株価の大幅上昇を牽引した。

- 重要な要素:

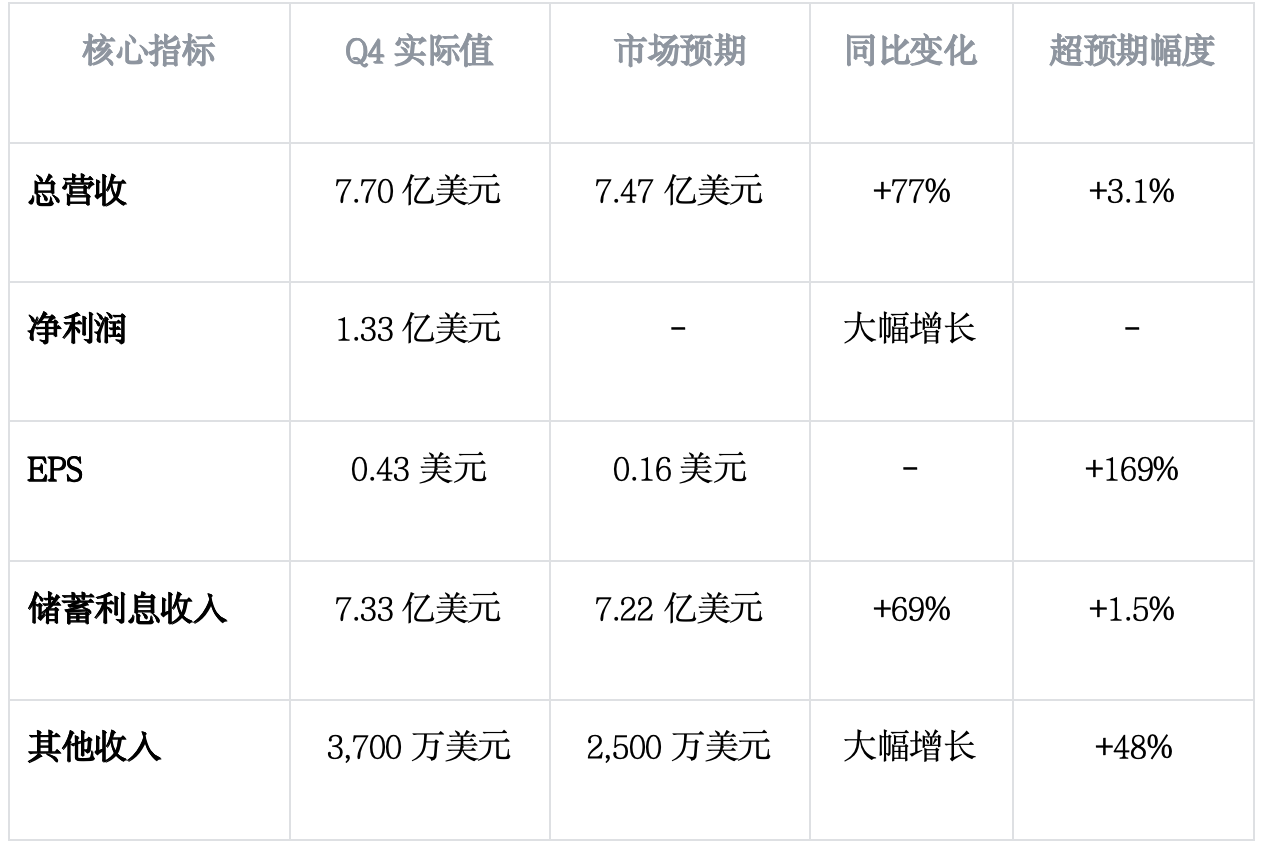

- 財務パフォーマンスが堅調:第4四半期の収益は7億7000万ドル(前年同期比+77%)、純利益は1億3300万ドル(前年同期はわずか400万ドル)、1株当たり利益は0.43ドルで、市場予想を大幅に上回った。

- 中核事業が安定:USDC流通量は7530億ドル(前年同期比+72%)に達し、市場シェアは28%の高水準を維持。利子収入は7億3300万ドルで、利下げ環境下でも成長を維持。

- チャネル構造が最適化:流通コスト控除後の利益率(RLDC Margin)は40%に達し、さらにCoinbaseチャネルの比率が前四半期比で3%ポイント低下し、新規チャネルの開拓とプレミアム獲得能力の向上を示している。

- 新たな成長エンジンが発力:その他収入は3700万ドル(前年同期比10倍超)に達し、主にサブスクリプション、サービス、決済に由来し、そのうちCircle決済ネットワーク(CPN)には55の金融機関が参加している。

- AIナラティブが想像の余地を拡大:同社はAIエージェント決済分野でのリーダーシップを強調し、観測された関連取引の約99%がUSDCを使用しており、市場に新たな評価基準を提供している。

出典:SoSoValue アナリストチーム

核心要約

Circleは先日、2025年第4四半期決算を発表し、主要指標のすべてが市場予想を上回りました。以前、CoinbaseとRobinhoodの業績が共に予想を下回ったため、市場はCircleの業績にほとんど期待していませんでした。暗号資産市場全体が低迷する中、Circleは力強い業績で、ステーブルコインのビジネスモデルの堅牢性と優位性を改めて市場に証明しました。これに加え、以前の大量のロックアップ解除による株価の売られすぎ効果、および決算説明会で強調されたAIエージェント決済におけるリーディングポジション(現在観測されているAIエージェント決済の約99%がUSDCを使用)が市場に新たな想像の余地を与え、決算発表後、同社株価は35%以上上昇しました。

データ出典:https://sosovalue.com/crypto-stocks/crcl

収益と利益:利下げサイクルの中での堅調な維持

第4四半期の収益は7.70億ドルに達し、前年同期比77%増、市場コンセンサス予想の7.47億ドルを上回りました。連続利下げというマクロ環境下でも、Circleの収益は依然として堅調であり、規制準拠型ステーブルコインとしてのUSDCの市場への定着度を示しています。

純利益の面ではさらに目覚ましく、第4四半期の純利益は1.33億ドルを達成し、前年同期の400万ドルから大幅に増加しました。第3四半期の非経常損益調整後の利益水準と比較しても、四半期比で25%の成長を遂げています。一株当たり利益(EPS)は0.43ドルで、市場予想の0.16ドルを大幅に上回り、予想超過幅は169%に達しました。世界の中央銀行が利下げサイクルに入る中、Circleは市況に逆らって利益実績を安定させ、同社のコスト管理と運営効率の継続的な最適化を十分に体現しています。

USDC コアビジネス:流通量は堅調、チャネルにおけるプレミアム獲得能力が向上

流通量と市場シェア

第4四半期のUSDC流通量は7530億ドルに達し、前年同期比72%増、四半期比2.2%増となりました。市場シェアは28%に成長し、第3四半期から約1ポイント小幅に後退したものの、全体としては依然として高い水準を維持しています。世界で最も重要な規制準拠型ステーブルコインとして、USDCは規制準拠面でのリードを強固にし、その市場地位を継続的に強化しています。

準備金利息収入(Reserve Income)

準備金利息収入は7.33億ドルに達し、前年同期比69%増、市場コンセンサス予想の7.22億ドルを上回りました。第4四半期の準備金リターンレート(Reserve Return Rate)は3.8%で、四半期比35ベーシスポイント低下し、第4四半期中の連続利下げの影響(SOFRが約4.15%から約3.7%へ低下)を反映しています。Circleは堅調な流通量を背景に、利息収入の成長を維持しました。

販売コストとチャネル構造の最適化

第4四半期の販売コスト控除後の利益率(RLDC Margin)は40%に達し、第3四半期から引き続き0.5ポイント小幅に上昇し、CircleのCoinbase以外のチャネルにおけるプレミアム獲得能力が着実に向上していることを示しています。第4四半期の販売コスト支払総額は4.61億ドルで、前年同期比52%増加しましたが、準備金利息収入の伸び率69%を下回り、規模の経済が徐々に現れています。そのうち、Coinbaseチャネルの割合は79%で、第3四半期から四半期比で3ポイント低下し、Circleの新規チャネルの継続的な拡大が全体の販売構造を最適化していることを反映しています。

新たな成長エンジン:決済ネットワークとインフラストラクチャーの構築

その他収入の急成長

第4四半期のその他収入は3700万ドルに達し、前年同期の300万ドルから10倍以上増加し、市場コンセンサス予想の2500万ドルも上回りました。そのうち約2500万ドルがサブスクリプションとサービスから、1200万ドルが決済からであり、このデータの急成長は、Circleの決済分野におけるシーン展開が順調に進み、準備金利息収入以外の第二の成長曲線を構築しつつあることを示しています。

Circle 決済ネットワーク(CPN)

Circle決済ネットワーク(CPN)は急速に拡大しています。2026年2月20日現在、55の金融機関が正式に参加し、四半期比で26機関増加しています。さらに74機関が資格審査中です。決済ネットワークの急速な拡大は、USDCにより多くの応用シーンを創出するだけでなく、Circleにより多様化した収入源とより深い競争の堀を構築しています。

Arc パブリックチェーンの進捗

Arcパブリックテストネットは正式に公開され、現在100以上の参加者を集めています。会社の計画によると、Arcメインネットは2026年に公開される予定です。このインフラストラクチャーレベルでの構築は、Circleのエコシステム版図をさらに拡大し、ステーブルコイン発行体から総合的な金融インフラストラクチャープロバイダーへの転換の基礎を築くでしょう。

2026年通期ガイダンス:堅調な成長が期待される

- その他収入:通期ガイダンスは1.5億ドルから1.7億ドル、中央値1.6億ドルで、2025年比約46%増となり、決済ネットワークなどのビジネス成長に対する会社の十分な自信を反映しています。

- USDC流通量:今後数年間の複合年間成長率(CAGR)40%維持の目標は変わらず、以前のガイダンスと一致し、USDCの市場シェア拡大に対する会社の継続的な楽観視を示しています。

- RLDC Margin:ガイダンス範囲は38%-40%で、依然として高い水準にあり、Circleのチャネル交渉力と利益率維持への自信を示しています。

投資ポイントのまとめ

総合的に見ると、Circleの今回の第4四半期業績は複数のポジティブなシグナルを放出しており、以前は注目度が低かった前提の下で、株価は大きな弾力性を示しました。特にAIに関する論述は、新たなバリュエーションの想像の余地を与えています:

第一に、AI+決済という新たなストーリーが、バリュエーションの想像の余地を広げる。会社は決算説明会で、AIエージェント(Agentic)決済分野におけるリーディングポジションを強調しました。特に、最近測定されたAIエージェント決済の約99%の取引がUSDCの形式で行われていることを説明し、市場の想像の余地を広げました。

第二に、ビジネスモデルのレジリエンスが十分に実証された。第4四半期の暗号資産市場全体が不振という背景の中で、USDC流通量は堅調な成長を維持し、利下げサイクルにおいても利息収入が市場予想のように急速に低下せず、その他収入の急成長が加わり、市場の過度な懸念を和らげました。

第三に、バリュエーション回復の原動力が十分にある。第3四半期決算開示後、Circleは大量のロックアップ解除圧力に直面し、株価が一時的に売られすぎ状態になりました。

免責事項:

本記事はSoSoValueアナリストチームによって執筆され、情報共有と研究交流のためのものであり、いかなる投資助言も構成するものではありません。文中で引用されているデータはすべてCircleの公開決算報告書および会社発表に基づいており、具体的なデータは会社の公式開示を参照してください。投資にはリスクが伴います。市場に参入する際は十分にご注意ください。