BTCは年始から不調で、暴落後に下落が続き、市場は底入れしているのか?

- 核心的見解:2026年2月の暗号市場の大幅な調整は、主にリスク回避感情の高まり、機関需要の減退、流動性不足が共同で引き起こしたプレッシャーテストであり、業界のファンダメンタルズの崩壊ではなく、同時にオンチェーン資産のトークン化などの構造的トレンドは依然として着実に進展している。

- 重要な要素:

- 市場パフォーマンスの弱さ:ビットコイン価格は2025年10月の高値から約半値まで下落し、取引特性は高ベータのハイテク株と同調し、リスク回避環境ではパフォーマンスが悪い。

- 機関需要の後退:Coinbaseプレミアム指数が継続的にマイナスとなり、ビットコイン現物ETFの年間純流出額が400億ドルを超えることと相まって、米国機関の買い需要が欠如していることを示している。

- 流動性状況の悪化:主要取引所のビットコインオーダーブックの深さが大幅に縮小し、ステーブルコイン供給の伸びが鈍化し、価格変動を悪化させている。

- オンチェーン融合トレンドの強化:HyperliquidがHIP-3アップグレードにより商品などの伝統的資産のパーペチュアル契約に拡大し、その取引量は2月5日にピークの460億ドルに達した。

- 評価が価値圏内に入る:ビットコイン価格がオンチェーン平均コスト(実現価格)に接近し、MVRVなどの指標が歴史的低評価圏内に入り、市場のバブルが絞り出されている。

- インフラの持続的発展:主要DeFiプロトコルがキャッシュフロー資産への転換を進め、ブラックロック、CMEなどの伝統的機関が暗号市場構造への統合と適応を継続している。

TL;DR

- 2月、リスク回避感情の高まりと流動性不足により、暗号資産の調整幅が拡大し、市場は衝撃を受けやすくなった。

- 市場需要は弱まり、Coinbaseプレミアム指数はマイナス、ETF資金流出、ステーブルコインの伸び鈍化が示すように、機関投資家の参加度が低下している。

- 評価値の再構築プロセスにおいて、構造的なトレンドは依然として進行中であり、トークン化活動は増加し、オンチェーンインフラは従来の市場と深く融合している。

2月の暗号業界は最近の動きを継続し、ファンダメンタルズの進展は軟調な相場に覆い隠され、資産はマクロ環境の変化の中で板挟みとなった。本稿では、2026年2月に暗号資産に影響を与えた市場およびオンチェーンの動向を振り返る。

市場パフォーマンス

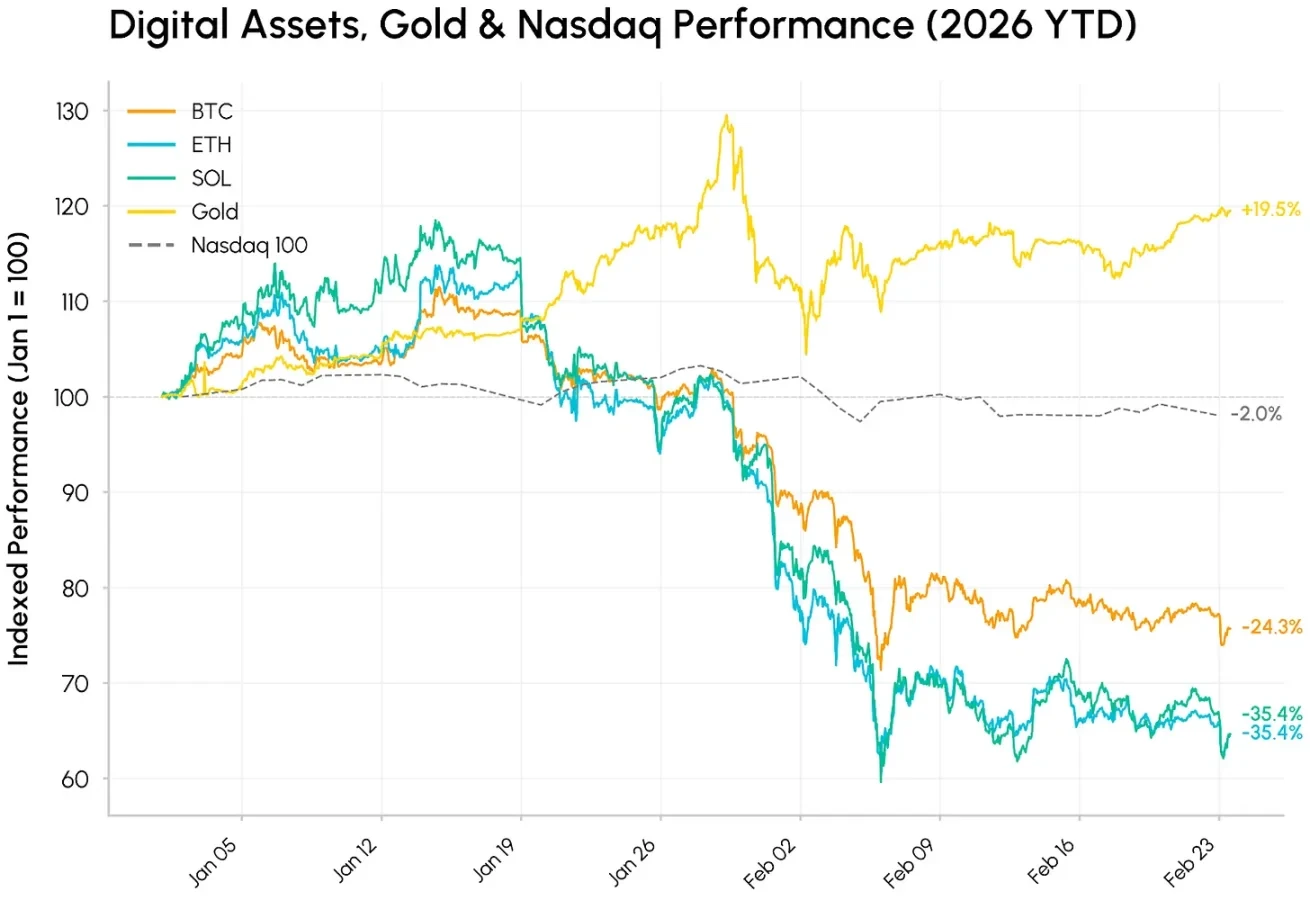

2月は開始当初から激しい変動が発生した。2月5日から6日にかけての売り圧力の中で、ビットコインは一時61,000ドルを割り込み、過去10年以上で暗号資産の年初来パフォーマンスが最も悪いものの一つとなった。暗号資産市場全体は2025年10月の高値から継続的に調整局面にある:ビットコイン価格はほぼ半値近くまで下落し、イーサリアムとSolanaも2024年の現物ETF承認前の水準まで戻っている。

一方で、様々な資産の動きは深刻な分化を示している:金は年初来15%上昇し、地政学的リスクと関税の不確実性の下で、安全資産および非米ドル価値保存手段としての需要に支えられている。リスク回避環境において、暗号資産の取引特性は高ベータのハイテク株に似ており、成長株と共に下落し、市場は急速に進化するAIの波と衝撃リスクに対して激しく反応している。

暗号資産の軟調さは、ファンダメンタルズの崩壊というよりも、リスク選好の後退、流動性の低迷、継続的なデレバレッジの結果のように見える。

資金流入の後退

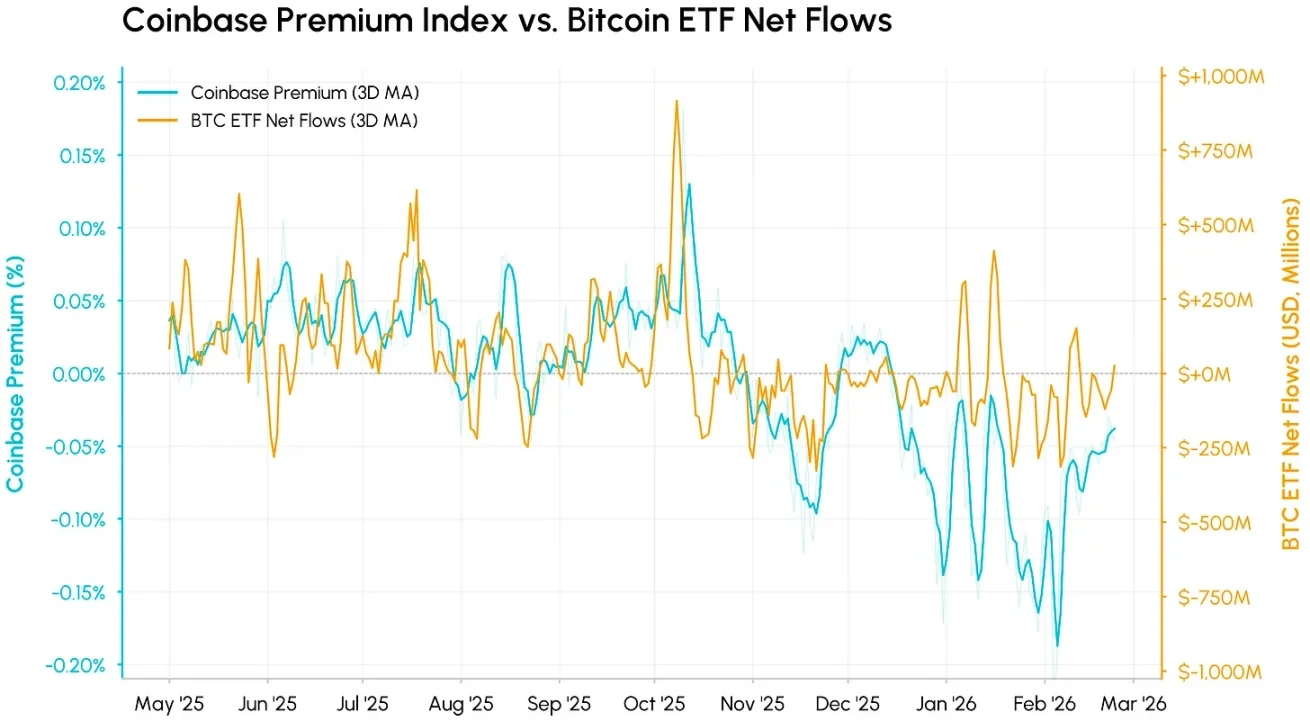

調整の背景には、中核的な需要と流動性の同時悪化がある。Coinbaseプレミアム指数(Coinbase上のBTC/USDとBinance上のBTC/USDTの価格差を測定)は、米国現物市場の需要を測る重要な指標である。この指数は2025年11月以来継続してマイナスを記録し、2月にはさらに深まり、米国市場における継続的な売り圧力と機関投資家の買い注文の欠如を示している。最近ではプレミアムが回復し始めており、米国現物市場での最も激しい売り圧力の段階は過ぎた可能性があるが、需要は依然として低迷している。

これをビットコインETFの資金純流入と重ね合わせると、両者の動きは非常に同期している。これら2つの指標は、米国の機関投資家需要を異なる角度から測定しており、ほぼ同時にゼロ軸を下回った。各下落局面において、プレミアムは資金フローよりも先に低下する傾向がある。これは現物価格の反応が迅速であるのに対し、ETFの償還は顕在化するまでにより長い時間を要するためである。今年に入ってから現在まで、現物ビットコインETFの累積純流出額は400億ドルを超え、昨年の流入資金のかなりの部分を吐き出している。

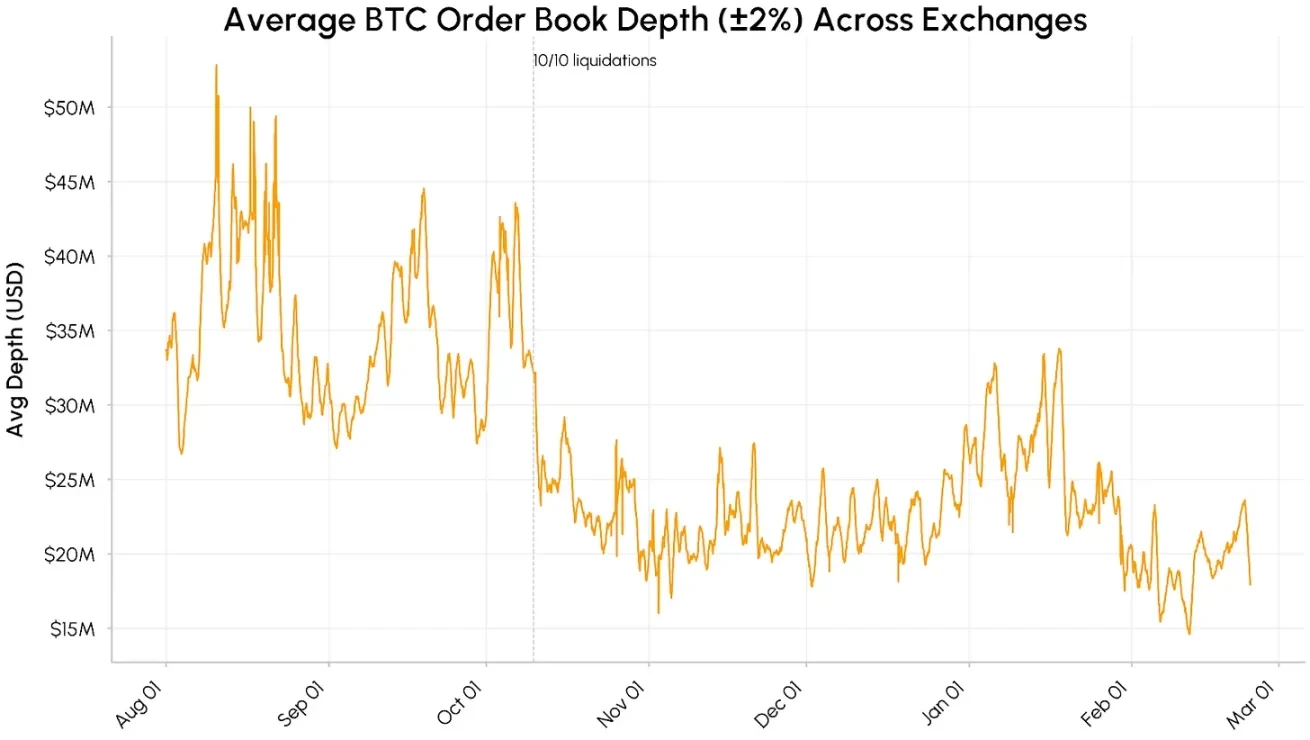

流動性の希薄化、取引量の変動

市場の流動性は依然として脆弱である。主要取引所におけるビットコイン現物のオーダーブック深度(±2%範囲内の流動性)は、2025年8月から10月の約4,000万〜5,000万ドルから暴落し、1,500万〜2,500万ドルの範囲で継続的に維持されている。2月には流動性がさらに収縮し、価格変動を直接増幅させた。

ステーブルコインの供給量も、12月以来伸びが明らかに鈍化している。USDTとUSDCの合計時価総額は約2.6兆ドル付近で推移しており、新規資金の流入が停滞していることを示しているが、全体としての資金流出ではない。総合的に見ると、機関投資家需要の後退、オーダーブック深度の不足、ステーブルコインの伸び鈍化は、持続的な回復を支える条件が依然として整っていないことを意味している。

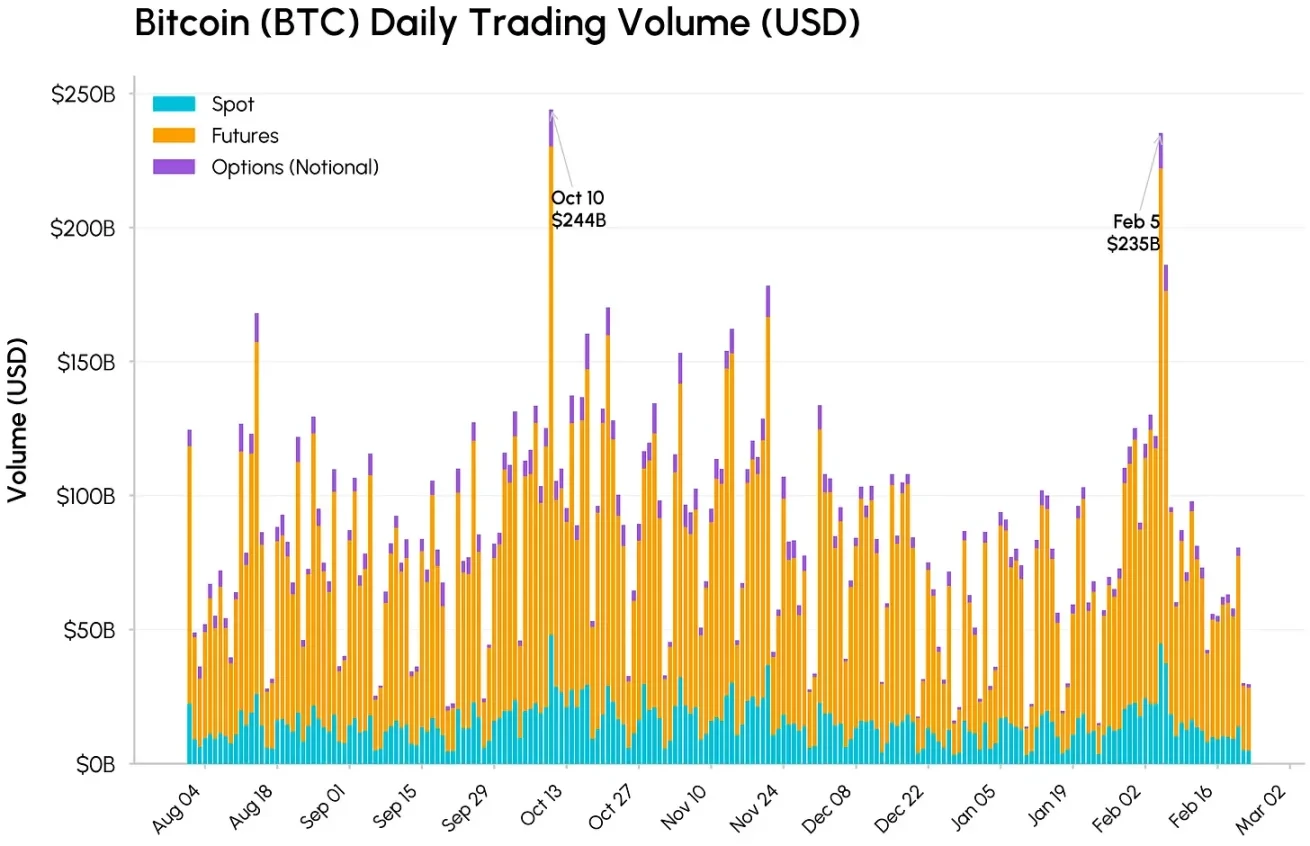

10月10日と2月5日には、現物、先物、オプションの取引量が大幅に急増した。ビットコインの総取引量はそれぞれ2,440億ドルと2,350億ドルに達し、うち先物取引量は2月5日に1,770億ドルに達し、支配的な地位を占めた。市場の混乱の程度は10月と同等であったが、現物取引量は10月をわずかに下回っており、これはオーダーブックの流動性の低さが価格変動を激化させた状況と一致している。歴史的な経験則から、このような高取引量を伴う売り圧力は、強制売却の終了と同時に発生することが多く、今回の下落の最も激しい段階が終わりに近づいている可能性を示唆している。

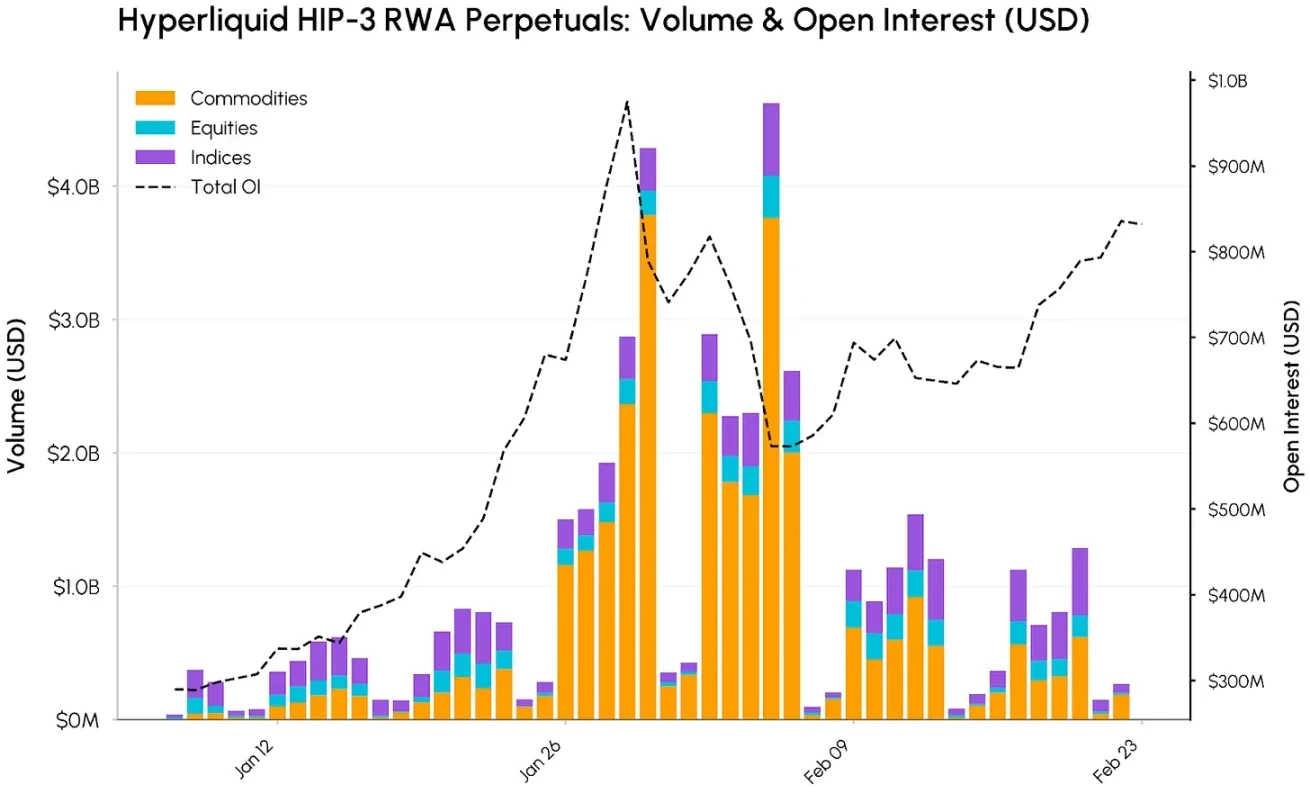

Hyperliquid上のRWAパーペチュアル契約

一方で、現実世界資産(RWA)のトークン化およびオンチェーン金融と従来型金融の融合の勢いは、継続的に強まっている。Hyperliquidは主要な受益者の一つであり、そのオンチェーンパーペチュアル契約は暗号資産から、商品、株式、ナスダック100指数などの商品へと拡大している。

この拡大は、HIP-3プロトコルアップグレードによるものであり、許可なくあらゆる資産に対して、オラクルとレート構造を備えたパーペチュアル市場を作成することを可能にしている。

ビットコインとイーサリアムが依然として最大の未決済契約量を誇る資産である一方で、HIP-3市場はプラットフォーム内での割合を継続的に高めている。2月5日、HIP-3パーペチュアル契約の総量はピーク時で約46億ドルに達し、主に商品によって牽引され、単日で38億ドル、1月以来の累計では300億ドルを超えた。金と銀が特に顕著なパフォーマンスを示し、銀の取引量はピーク時に34億ドルに達した。

未決済契約(OI)も同時に増加している。HIP-3市場の総未決済契約量は、1月初めの約2.9億ドルから、1月29日には9.75億ドル近くのピークに達し、その後2月末には約8.3億ドルまで戻っている。これは、オンチェーン商品、株式、指数へのエクスポージャーに対する市場の需要が継続的に成長していることを示している。

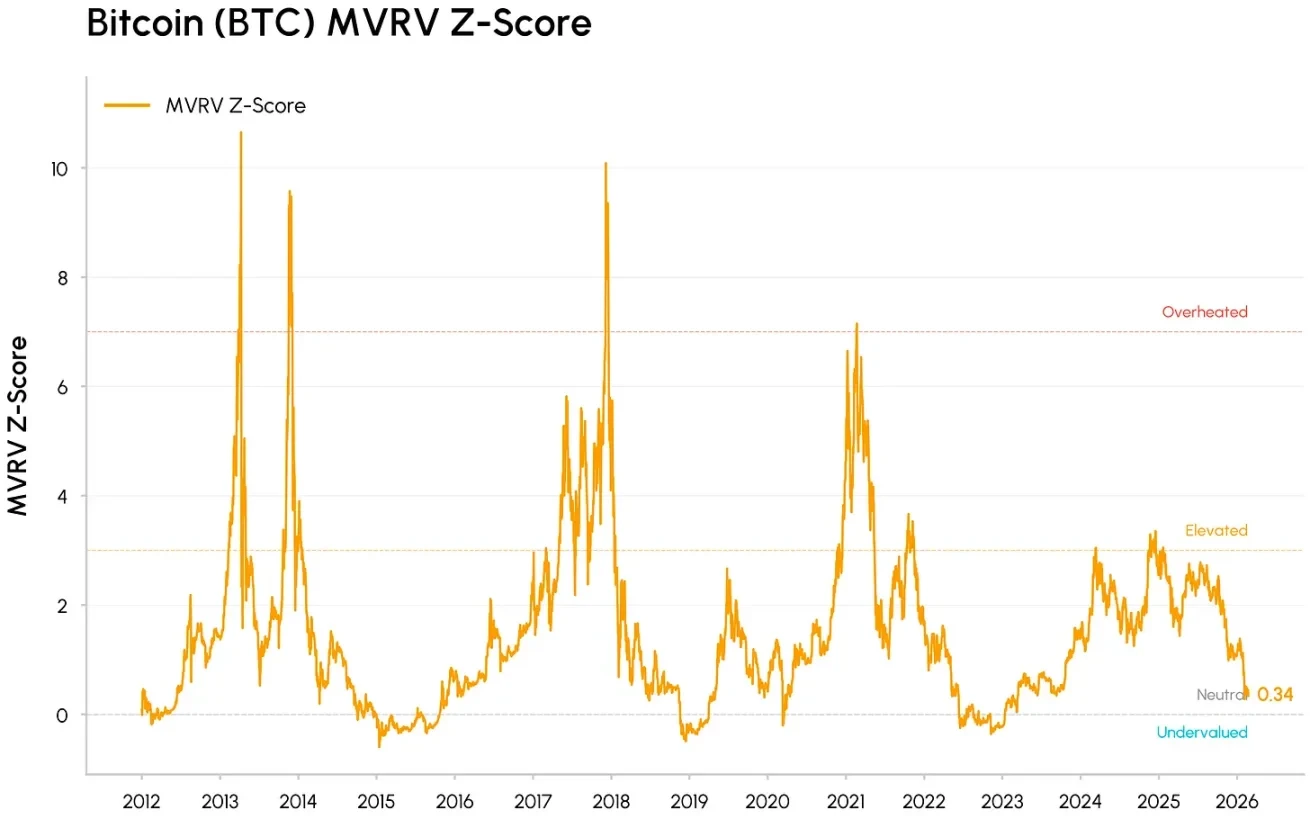

ビットコイン、「価値領域」へ突入

ビットコインの今回の下落は、実現価格(現在約55,000ドル)、すなわち全てのコインの平均オンチェーン保有コストに迫っている。歴史的なサイクルの底値では、ビットコインは実現価格付近またはそれを下回って取引されることが多く、市場が熱狂から降伏へ、最終的に蓄積段階へと向かうことを示す兆候である。

同時に、MVRV(時価総額対保有者総保有コスト)などの評価指標は、歴史的な割安領域まで圧縮されているが、過去数回の弱気相場の底値における極端な水準にはまだ達していない。これらのシグナルは、市場から多くのバブルが絞り出され、徐々に価値領域へと入りつつあることを示している。

価格調整の下で、複数のトレンドが依然として暗号資産の主流金融インフラへの統合を推進している。HyperliquidのHIP-3は、暗号通貨取引プラットフォームが、従来型資産の取引にますます活用されている様子を示している。ブラックロックがそのトークン化ファンドBUIDLをUniswapに導入したこと、およびアポロがMORPHOトークンを取得するプロトコルも、各機関がDeFiの流動性とガバナンスをそのワークフローに統合しつつあることを浮き彫りにしている。

一方で、AaveやUniswapなどの主要DeFiプロトコルは、より明確なトークン保有者の利益と価値蓄積の方向へと徐々に進化しており、業界は純粋なナラティブやガバナンス主導から、キャッシュフロー型資産へと移行している。従来型金融側では、CMEが24時間365日の暗号先物取引を開始し、CFTCが予測市場に対してより積極的な姿勢を示しており、規制プラットフォームと政策立案者が暗号市場の24時間365日運営という構造に適応しつつあることを示している。

結論

2月の調整は、ファンダメンタルズの崩壊というよりも、リスク回避環境下での資金と流動性に対するストレステストに近いものであった。暗号資産は依然として、流動性に敏感で成長と連動する資産として取引されているが、市場インフラ、機関のポートフォリオ、オンチェーン融合におけるその役割は深まり続けている。

短期的には市場は引き続き変動する可能性があるが、「CLARITY法案」の進展と資金フローの逆転が、需要の持続的な回復を推進できるかどうかの鍵となる触媒となるだろう。