チームが予測市場でリスクをヘッジするとき、1000億規模の金融市場が姿を現す

- 核心的な視点:予測市場は、スポーツ機関が業績ボーナスなどの財務リスクを管理するための新しいヘッジツールとなりつつあり、その公開的でリアルタイムな価格設定による市場暗示確率は、従来の非公開で交渉される保険見積もりと比較して、効率性とコスト面で優位性を持つ。

- 重要な要素:

- スポーツ業界の収入と業績ボーナス条項の急増は、巨大なスポーツ保険市場(約90億ドル)を生み出したが、従来の保険価格設定プロセスは不透明でコストが高い。

- 予測市場(Kalshiなど)は、スポーツ結果に対して公開的でリアルタイムに取引される市場暗示確率を提供し、この確率は実際の資金取引によって形成され、研究によればその予測精度は高い。

- 実際のケースが示すように、予測市場の暗示確率は私的な再保険見積もりよりも著しく低く、巨額のエクスポージャー(例:2000万ドル)にとっては数百万ドルの保険料コスト差を意味する。

- 予測市場はすでに機関規模の取引(例:単一イベントで2200万ドルを処理)に対応する能力を備えており、データ分析、情報集約などの関連サービスエコシステムがその周りに発展している。

- Dflowなどの企業は、現実世界の身分とオンチェーン取引を紐づけることで、機関が必要とするコンプライアンス、取引相手の識別、契約履行の問題を解決し、予測市場を機関にとって真に利用可能なものにしている。

予測市場は、もはやサッカーファンが取引するだけの場所ではありません。今では、チーム自体がそれを使い始めています。

簡単な例を挙げましょう:あるバスケットボールクラブが、チームがプレーオフに進出した場合、ヘッドコーチに2000万ドルのボーナスを支払うと約束しました。これはシンプルで明確なインセンティブであり、チームが十分な試合に勝利してプレーオフに進出すれば、ボーナスが支払われます。

しかし、財務的な観点から見ると、この約束は巨額の負債です。プレーオフに進出さえすれば、その年のチームの収入や財務状況に関わらず、この2000万ドルを支払わなければなりません。

このリスクを管理するため、チームは通常、保険を購入します。ブローカーが保険証券を設計し、引き受けを承諾する保険会社を見つけます。そして、保険会社はリスクの一部を再保険会社に移転し、すべてのエクスポージャーを単独で負担することを避けるかもしれません。この保障の最終的な価格は、機関間で非公開に交渉されます。保険料には、チームのプレーオフ進出確率に関する判断が含まれていますが、この数字は決して公開されず、チームへの見積もりの中にのみ存在します。

今、同じリスクに対して別の解決策があります。

チームのプレーオフ進出確率は、実はすでに別の場所で価格設定されています。予測市場では、この確率が毎日取引され、誰にでも見える形で、予想の変化に応じてリアルタイムで変動しています。

チームは、非公開の保険見積もりだけに頼る必要はありません。公開市場の確率を参照し、それを使ってボーナスリスクの一部をヘッジすることができます。

スポーツ保険はどのように機能するか

この仕組みを理解するために、まず過去20年間にスポーツ業界で何が起こったかを見てみましょう。

今日、プロスポーツの年間収入は約5600億ドルに達し、年間成長率は約7%です。収入は主にメディア放送権、スポンサーシップ、ライセンス、ストリーミングプラットフォーム、グローバルなビジネス提携から得られています。

収入源が拡大するにつれて、それに紐づく契約も増加しています。

今日のチームの報酬は、シーズンの基本給だけでなく、特定のマイルストーンに紐づいた多くのパフォーマンス条項が追加されています。例えば、チームがカンファレンス決勝に進出した場合、ヘッドコーチは500万ドルの追加ボーナスを得るかもしれません。選手が1000ヤードのラッシング、25ゴールを達成するか、最低出場回数に達した場合も追加報酬を得ることができます。一部の契約では、チームがプレーオフでさらに進出した場合、ボーナスがさらに増加することさえ規定されています。これらの条項は自動発動の形で契約に書き込まれており、条件が満たされると、対応する報酬を支払わなければなりません。

チームは、リスクを受動的に受け入れ、インセンティブが集中して発生しないことを祈るのではなく、保険を通じてこの種のエクスポージャーを管理します。彼らは専門のブローカーと協力し、ブローカーはパフォーマンス支払いを引き受ける意思のある保険会社を探します。これらの保険会社は通常、エクスポージャーの一部を再保険会社に移転し、リスクをより大きな資金プールに分散させます。契約の中のシンプルなボーナス条項が、舞台裏では金融サプライチェーン全体に変わるのです。

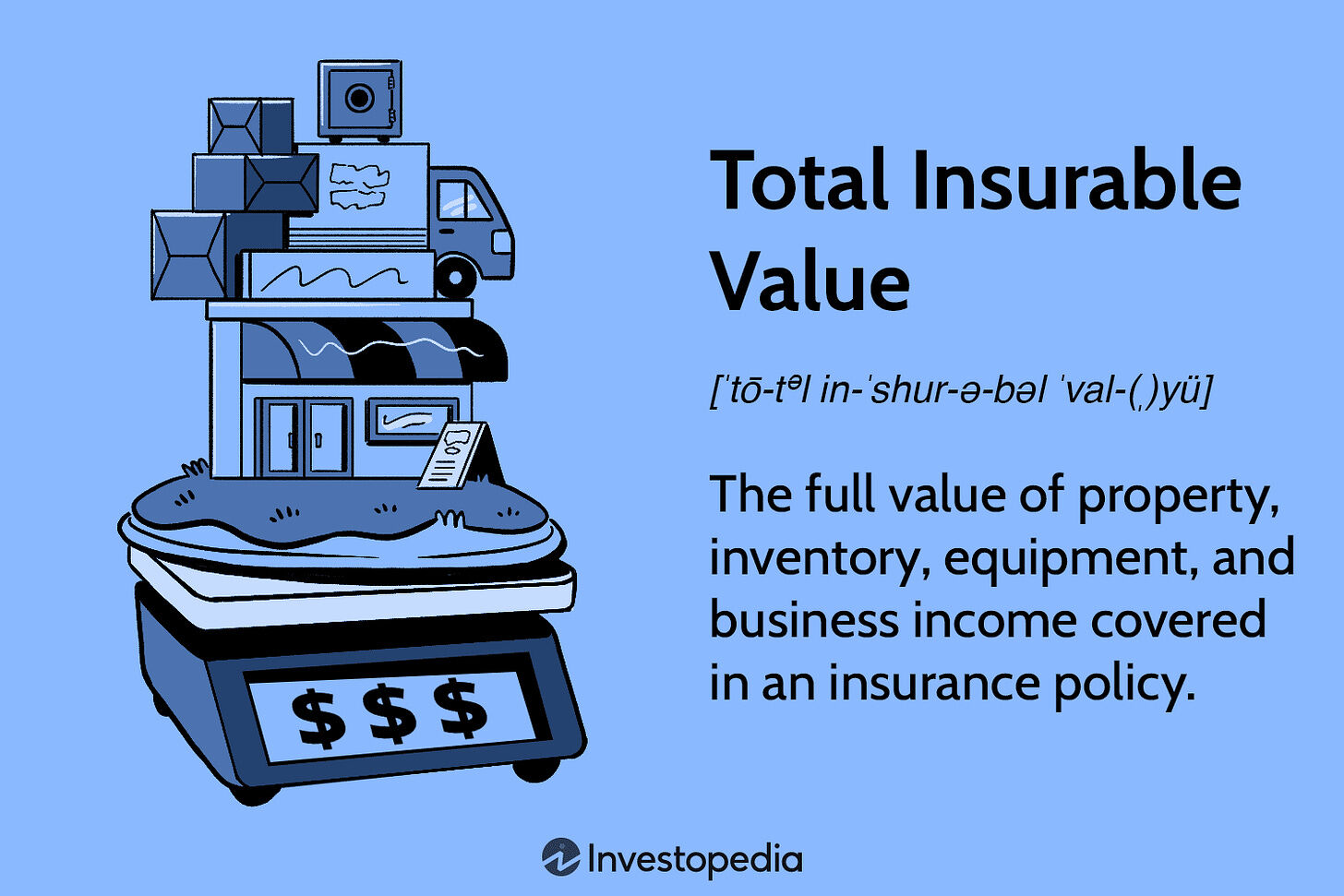

保険会社は、「被保険価値」と呼ばれる概念を使ってエクスポージャーの規模を測定します。簡単に言えば、継続的なパフォーマンスに依存して得られる将来の収入(給与、インセンティブ、エンドースメント収入など)であり、選手が出場できなくなると、これらの収入はすべて影響を受けます。

データから、この種のエクスポージャーの爆発的な増加が直感的にわかります。例えば、2014年FIFAワールドカップ期間中、すべての出場チームの総被保険価値は約73億ドルと推定されました。しかし、2022年ワールドカップでは、この数字は約250億ドルに急増しました。10年足らずで、試合のパフォーマンスに直接関連する財務的価値は3倍以上に増加したのです。

これほど多くの収入がパフォーマンスに紐づけられている場合、不確実性は運任せにはできず、管理されなければなりません。これにより、完全な業界が誕生しました。世界のスポーツ保険および再保険市場の規模は現在約90億ドルと推定されており、2030年までに倍増すると予想されています。その保障範囲は、イベント中止、選手の障害から、スポンサー保証やパフォーマンスボーナスまで多岐にわたります。

市場には、Game Point Capitalのような専門ブローカーがおり、年間数億ドルのスポーツ保険を取り扱っています。もう一方には、ロイズのような引受機関があり、年間2億ドル以上のスポーツ関連傷害・健康保険料を締結しています。また、ハリケーンや航空事故などの巨災も引き受ける大手再保険会社も存在します。なぜなら、プレーオフボーナスは価格設定の論理において、嵐や地震と同じ種類のリスクに分類されるからです。

したがって、価格設定プロセスは慎重かつ非公開に行われます。ブローカーは保険会社と交渉し、保険会社は再保険会社と交渉します。各当事者は独自のモデルを使用してマイルストーン達成確率を推定し、それを保険料に反映させます。チームはコストだけを見て、背後にある確率を見ることはできません。

なぜプライベート再保険の価格は高いのか

スポーツ保険の価格は、チームが目標を達成する確率だけでなく、多くの外部リスクの影響も受けます。

理想的な状態では、チームがマイルストーンを達成する確率が10%であれば、保険料はおおよそ10%のリスク+小幅の利益を反映します。しかし、再保険市場は理想的な世界ではありません。

再保険会社の資本は有限です。プレーオフボーナス保険に1ドル投資するごとに、ハリケーン、航空、巨災債券などの事業に使える資金が1ドル減ります。彼らは、異なる地域、異なるリスクタイプ間で継続的にポートフォリオのバランスを取らなければなりません。したがって、スポーツリスクを評価する際には、確率、自己資本、結果の変動性、および既存のリスクとの相関関係を総合的に考慮します。

もう一つの制約は、スポーツ再保険市場が高度に集中していることです。少数のグローバル機関が引受能力の大部分を占めています。引受枠を取得できるかどうか、その枠の大きさは、しばしば再保険会社自身のポートフォリオ状況に依存します。

これらすべての要因が重なり、最終的にチームに提示される保険料には、純粋なマイルストーン確率だけでなく、チームには見えない大量のコストが含まれています。

確率がブラックボックスに隠されなくなったとき

これまで、結果の確率はあらゆる段階(再保険のモデリング、ブローカーの交渉、保険料の決定)に貫かれていました。しかし、この数字は決して公開されませんでした。

今、想像してみてください:この確率が公開市場で価格設定されたとき、何が起こるでしょうか?予測市場は、これを非常に興味深い方法で実現しています。

Kalshiなどのプラットフォームは、離散的な現実世界のイベントに対する契約を上場しており、その一つがスポーツ結果です。契約はシンプルな質問を提示します:Xチームはプレーオフに進出できるか?

各契約は最終的に1ドルまたは0ドルで決済されます。例えば、価格が0.06ドルで成立した場合、それは市場が暗示する確率が6%であることを意味します。

この数字は引受委員会が決めたものではなく、売り手と買い手が実際のお金を使って取引し、それぞれの確率と価格に関する判断に基づいてリアルタイムで修正したものです。

この仕組みはすでに実用化されています。Game Point Capitalは、バスケットボール関連のパフォーマンスボーナスをヘッジするためにKalshi市場を利用しています。ある事例では、プレーオフ関連の契約が取引所で約6%で取引されていましたが、相対取引の見積もりは約12-13%の価格を暗示していました。別の事例では、第2ラウンド進出契約が取引所で約2%に近い価格で取引されていましたが、プライベート再保険市場の価格は7-8%でした。

これは決して些細な違いではありません。2000万ドルのエクスポージャーで計算すると、6%と12%の暗示確率の差は、数百万ドルの保険料コストを意味します。

あなたはこう尋ねるかもしれません:これらは単なるトレーダーがクリックした数字に過ぎないのに、なぜ真剣に受け止めるべきなのか?なぜ保険会社のモデルよりも信頼できるのか?

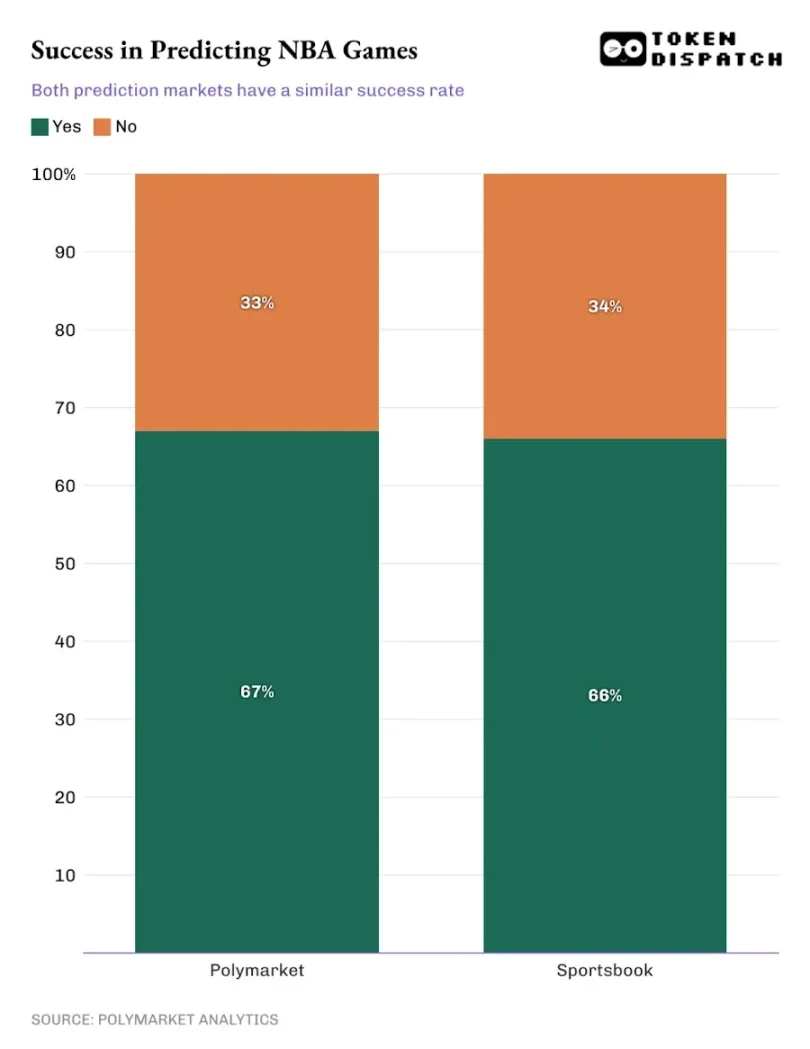

多くの研究が、市場ベースのオッズが現実の結果の強力な予測因子であることを示しています。スポーツ賭博市場に関する数十年にわたる学術研究は、ブックメーカーのオッズが試合結果を極めて効率的に予測することを示しています。より最近では、予測市場と伝統的なスポーツ賭博を直接比較しています:2024-25シーズンの約1000試合のNBAゲームに関する研究では、Polymarketと伝統的な賭博プラットフォームの予測成功率はほぼ一致していました。

市場が暗示する確率が95%を超える試合では、両者の正解率は90%以上でした。

選挙市場の結論はさらに明白で、2024年アメリカ大統領選挙期間中に行われたPolymarketと伝統的な世論調査を比較した研究では、Polymarketが最終結果をより正確に予測しており、特に激戦州でその傾向が顕著でした。

何千人もの人々がリアルタイム市場で継続的に予想を更新するとき、集団の確率は驚くほど現実に近づく傾向があります。

予測市場は、継続的な価格発見を実現します。システムに新しい情報が入ると、それは継続的に更新され価格設定され、引受委員会の次の審査を待つ必要はありません。

しかし、真に実用的な価値を持つためには、市場は規模に対応できなければなりません。スーパーボウルなどの最近の主要イベントでは、Kalshiは約2200万ドルの取引を処理し、価格に明らかな変動は見られませんでした。これは、市場の買い手と売り手の両方に実際の深さがあり、価格に影響を与えることなく大規模なヘッジをサポートするのに十分であることを示しています。

これらの市場が成長するにつれて、予測市場を中心としたまったく新しい、許可を必要としない金融商品も生まれています。

例えばKalshinomicsは、アナリストが株式や債券を分析するのと同じようにイベント契約を分析し、確率が時間とともにどのように変化するか、重要なイベント前後の流動性のパフォーマンス、価格がファンダメンタルズから乖離しているかどうかを追跡します。

また、PredictionIndexのようなプラットフォームは、さまざまな予測市場を集中追跡・ランキングし、総取引量、契約タイプ、ブロックチェーン、取引メカニズムを見ることができ、分野全体を一か所に統合し、市場規模を直感的に示します。

結果の確率がリアルタイムで価格設定され、効果的に資金を受け入れることができるとき、それは機関が実際に使用できるツールになります。チームは現在、公開取引されている確率を直接使用してパフォーマンスボーナスをヘッジでき、スポンサーは視聴率目標に関連するリスクエクスポージャーをヘッジでき、映画スタジオは興行収入のマイルストーンをヘッジできます。原則として、明確かつ検証可能な結果に依存するあらゆる収益は、取引可能な契約に変換できます。

機関は、カスタマイズされた保険契約を交渉する必要はなくなり、結果自体が公開取引可能になります。

この構造を機関にとって真に利用可能にする最後のピースは、アイデンティティです。伝統的な保険が有効なのは、相手方が検証され、契約が執行可能で、エクスポージャーが監査可能であるためですが、公開市場にはこの層が常に欠けていました。

Dflowなどの企業は、現実世界のアイデンティティと取引行動を紐づけています。これは、市場参加者が識別、スクリーニングされ、現実の主体と関連付けられることを意味し、完全に匿名ではありません。これにより、契約の決済、エクスポージャー管理、既存のコンプライアンスフレームワークへのポジションの組み込みも可能になります。

実際の効果として、それは通常の取引場所というよりも、公開された確率の上で直接動作する機能的な保険層のように見え始めています。