2026年2月マクロ展望:インフレ、流動性とグローバル市場の主要変数

- 核心的見解:2026年2月のグローバル市場の核心的駆動力は、流動性の限界変化であり、単一のイベントではない。市場はマクロトレンド(インフレの粘着性、成長の回復力など)を検証する「フィルター期間」にあり、各種資産価格は流動性環境への期待に基づいて構造的な再評価を行う。

- 主要要素:

- インフレ構造が鍵:サービス業インフレと賃金動向の持続性は、全体のCPI数値ではなく、中央銀行の政策と実質金利に影響を与える核心的制約条件である。

- 流動性伝達経路:金利と実質金利の変化が最初に反応し、順次株式、暗号資産、現実世界資産(RWA)などのリスク資産に拡散する。

- 市場選好の規律:評価が高い環境下では、市場は物語に駆動されるのではなく、企業利益の可視性とデュレーション管理により注目する。

- RWAが実行層に:トークン化された固定収益(米国債など)は、マクロ金利期待を直接チェーン上の資本配分と現金管理戦略に転化している。

- 暗号資産の役割:暗号市場は主に流動性変化の「増幅器」として機能し、その価格は独立した物語ではなく、マクロシグナルによって駆動される。

- 地政学的リスク:「予期せぬ変数」として、エネルギー価格などの経路を通じてインフレ期待を迅速に再評価し、市場の変動を増幅する可能性がある。

2026年2月の市場の方向性を決定するのは、単一の出来事ではなく、流動性の限界変化です。流動性が中核変数となると、インフレ、労働市場、中央銀行の信頼性はもはや孤立した指標ではなく、市場価格形成の基礎となる座標を共同で構成します。マクロトレンドが完全に反転していなくても、資産価格は予想の微調整により構造的な変化が生じる可能性があります。

これにより、2026年2月は「物語の時期」ではなく「検証期」となります。市場は、どのシグナルが持続性を持つか、どれが単なる短期的な撹乱かをフィルタリングしています。本マクロ展望では、金利、為替レート、株式、暗号資産、現実世界資産の連動分析を通じて、流動性がどのように価格形成を主導するかを理解し、ノイズによる誤判断を減らす手助けをします。

TL;DR クイックサマリー

- 2月は新たなサイクルの始まりではなく、現実検証の時期です。 市場はインフレの粘着性、成長の回復力、中央銀行政策の信頼性を検証しており、全く新しいマクロサイクルを再評価しているわけではありません。

- インフレの「原因」は見出しよりも重要です。 サービス業インフレ、賃金動向、そしてその持続性こそが、政策の方向性と実質金利に影響を与える鍵となります。

- 流動性が価格のリズムを主導します。 金利と実質金利が最初に変化し、株式、暗号資産、RWAへと波及します。

- 物語よりも規律が重要です。 評価が高く、利回り差が縮小する環境では、市場は利益の可視性とデュレーション管理を好みます。

- RWAはマクロ予想を実行層に変換します。 トークン化された固定収入は、金利予想をチェーン上の資本配分に変換しています。

2026年2月の意思決定フレームワーク

- ベースシナリオ:市場は確認を求めます。 インフレは全体的に緩和傾向を継続しますが、サービス業インフレは依然として粘着性が高いままです。経済成長は分化を示し、中央銀行は引き続き引き締め姿勢を維持します。米欧の利下げ予想の多くは2026年半ばまで延期され、短期金利はレンジ内で推移し、リスク資産はデータ駆動の変動後に調整段階に入ります。

- インフレ上昇リスク:金利の再評価。 サービス業インフレと賃金動向が依然として中核リスクであり、エネルギー価格は増幅要因となる可能性があります。インフレが予想を上回り続ける場合、実質金利の上昇、ドル高となり、株式、暗号資産、その他のデュレーションに敏感な資産は圧力に直面します。

- 成長鈍化リスク:流動性の引き締め。 雇用や消費データが明らかに弱まる場合、市場の焦点は再び景気後退リスクに向かい、通常は防衛的なセクター・ローテーション、為替変動性の上昇、流動性の逼迫を伴い、高ベータ資産はしばしば最初に圧力を受けます。

2月のマクロリズム:3つの重要な段階

2月のマクロリスクは、単一の出来事を孤立して見るよりも、リズムと順序から理解する方が適しています。月全体は3つの段階に分けられ、各段階が金利、為替、リスク資産の再評価方法に影響を与えます。

段階1(2月1–6日):月初のデータと政策シグナル

最初の週が市場の初期方向性を決定します。OPEC+会議、アジアの早期政策シグナル、米国ISM製造業指数および非農業部門雇用者数が、市場のインフレ粘着性と経済回復力に対する判断を共同で形成し、金利と為替は通常最初に反応します。

段階2(2月8–18日):インフレと信頼性の試練

月央にデータが集中し、インフレリスクが放出されます。米国CPI、中国CPI/PPI、日本の政治動向がグローバル資産価格形成に影響を与え、同時に地政学的イベントが直接的な政策行動を引き起こさない場合でも、市場にリスクプレミアムを上乗せします。

段階3(2月20–27日):検証とポジション構築

2月下旬、市場は「反応」から「確認」へと移行します。GDP、PCE、PPIなどのデータは、トレンドが持続性を持つかどうかを判断し、市場が3月に向けてポジションを構築する手助けとなります。

市場を本当に動かすインフレシグナル

- インフレは2月のマクロリズムを貫きます。 月初のエネルギーシグナル、月央のCPIデータ、月末の検証指標まで、市場が注目するのはもはやインフレの「数値そのもの」ではなく、インフレ構造が中央銀行政策の信頼性を脅かしているかどうかです。

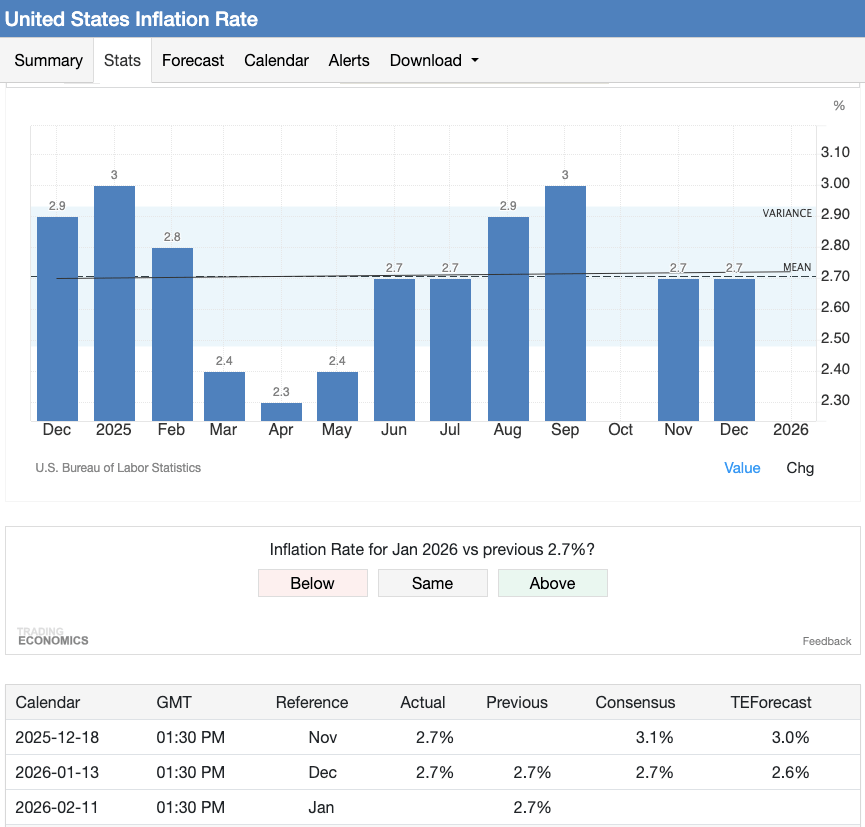

CPIは約2.7%付近で維持されていますが、市場はサービス業と賃金トレンドが金利予想とリスク選好に与える影響をより注視しています。(出典:Trading Economics)

- エネルギーショックは市場に最初に影響を与えますが、決定的要因は「持続するかどうか」です。 OPEC+の決定および地政学的リスクは原油を迅速に再評価し、インフレ予想を押し上げ、金利と株式市場の短期的な変動を引き起こす可能性があります。しかし、エネルギー価格が持続的に上昇せず、またはインフレ予想やサービスコストに波及しない場合、中央銀行は通常、このようなショックを「見抜く」ことを選択します。

- サービス業インフレと賃金が最も重要な制約条件です。 賃金動向は、雇用コスト指数(ECI、2月10日発表)などのより広範な指標で測定でき、その変化はサービス業インフレに直接影響を与えます。いったん賃金圧力が持続すると、実質金利はより持続的な再評価が行われ、政策環境も引き締めが維持されます。

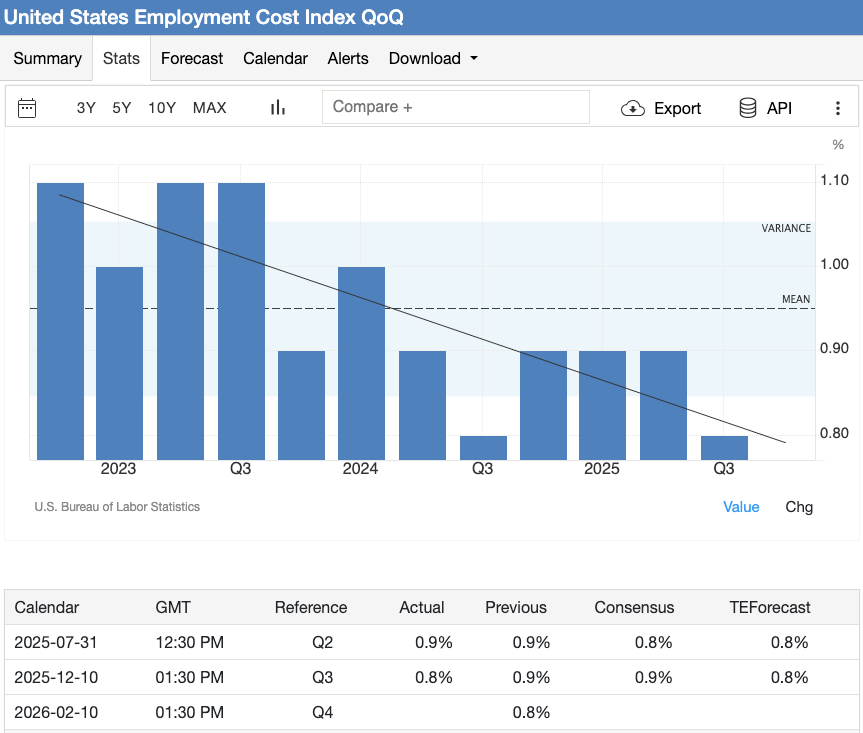

ECIの四半期比は0.8%–0.9%に近づき、賃金上昇率が鈍化し、サービス業インフレの持続性リスクが低下していることを示しています。(出典:Trading Economics)

- 解釈リスクが上昇しています。 2月4日のユーロ圏統計方法の調整、および中国の春節要因による季節的な撹乱は、短期的なデータの誤読リスクを増幅させる可能性があります。

これらのインフレシグナルは政策予想に影響を与えるだけでなく、金利と高度に関連する戦略選択を形成しています。XT.comの RWA専区を例にとると、トークン化された固定収入などの商品への資金配分は、「金利の安定性と政策の予測可能性」を中核判断基準としてますます重視されており、インフレ構造の変化がチェーン上の資本配分に与える実際の影響を体現しています。

中央銀行の可能性のある対応経路

米連邦準備制度理事会(FRB):動かず、データに高度に依存

FRBは1月27–28日の会合でフェデラルファンド目標金利レンジを3.50%–3.75%に維持しました。2月には定期的な金利決定の窓口がないため、政策の影響力は、その後のデータ、金融環境の変化、および市場のFRBコミュニケーションに対する解釈(月末に公表される1月議事録を含む)からより多くもたらされるでしょう。

FRBの反応関数は依然としてサービス業インフレと労働コストを中核的参照としており、この種の指標はヘッドラインCPIと比較して、インフレの持続性をより反映しています。指導層の交代期において、政策の信頼性の重要性はさらに高まっています。トランプ大統領がケビン・ウォーシュ(Kevin Warsh)を次期FRB議長に指名したことで、市場の2月データに対する解釈はより敏感になる可能性があり、短期的な政策リズムだけでなく、FRBのインフレ許容度および長期的な予想のアンカーに関するシグナルを捉えようとしています。

したがって、インフレ上昇によるリスクには明らかな非対称性があります。実質金利は依然として最も主要な伝達経路であり、直ちに政策行動がなくても、実質金利の上昇は流動性を引き締め、リスク選好を抑制する可能性があります。

欧州と英国:コミュニケーションリスクの上昇

欧州中央銀行(ECB)は2.00%の預金金利水準で2月に入り、政策安定性に対する市場のコンセンサスは強まっています。このような背景では、インフレデータの上振れサプライズは下振れよりも市場反応を引き起こしやすく、特にユーロ圏のインフレ統計方法が調整された状況ではそうです。

英国に関しては、イングランド銀行の2月5日の金利決定は、当月の重要な労働力およびCPIデータの発表よりも早いため、フォワードガイダンス、表現のトーン、投票の分岐の重要性は、多くの場合、金利決定そのものよりも高くなります。

日本とアジア:正常化プロセスに政治変数を重ねる

日本の政策金利は約0.75%の水準に維持されており、日本銀行の政策正常化プロセスが引き続き焦点となっています。2月に発表されるGDPとCPIデータは、さらなる引き締め政策への予想に直接影響を与え、2月8日の臨時総選挙は金融政策に政治的不確実性を加え、円および日本国債市場の感度を増幅させます。

より広範なアジア地域では、為替レートの安定性とインフレの信頼性が依然として中核的な関心事です。イベントが密集する2月においては、わずかなデータのサプライズでも、為替および地域市場の増幅反応を引き起こす可能性があります。

出典:VisualCapitalist.com

流動性主導下のリスク資産パフォーマンス

2月に入り、リスク資産は依然として流動性環境に非常に敏感であり、金利と実質金利が最も主要な伝達経路を構成しています。インフレまたは政策予想が変化すると、価格の再評価は多くの場合、まずデュレーションに敏感な資産に現れ、その後より広範なリスク市場に波及します。

株式と評価感応度

現在の株式市場の取引ロジックは、物語の推進よりも評価規律に傾いています。1月下旬時点で、S&P 500の将来12ヶ月予想PERは約22倍と、長期平均を明らかに上回っており、この高い出発点は、利益ガイダンスと金利予想の変化に対する市場の感度を増幅させています。

大型ハイテク株のパフォーマンスは特に典型的です。1月下旬、マイクロソフト(MSFTONUSDT 現物)株価は一時的に約10%下落し、市場はそのクラウド事業の成長が高強度のAI投資に見合っていないことを懸念しています。単なるテーマや露出度だけでは評価を支えるには不十分であり、資本は資本収益率と利益の可視性を重視する企業へより明確に回帰しています。

クレジット、商品、為替

クレジットスプレッドは依然として引き締まった水準にあり、マクロ環境が弱まると、緩衝余地が比較的限られています。商品に関しては、原油(OILUSDT パーペチュアル契約)が1バレル約70ドル付近で変動し、インフレ変化の迅速な反応指標としての役割を続けています。

為替市場では、ボラティリティの上昇は通常、最初に高ベータおよび新興市場通貨を直撃し、全体的なリスク回避感情を強化します。

出典:VisualCapitalist.com

暗号資産:マクロ変化の増幅器

暗号市場は依然として、独立して運営される資産セクターというよりも、流動性の増幅器としての役割をより多く果たしています。2月初旬時点で、