ケビン・ワーシュ時代の幕開け:どの資産が追い風を受け、どれが再評価に直面するのか?

- 核心的な視点:ケビン・ワーシュがFRB議長に就任することは、政策のパラダイムが従来の需要側インフレモデルから、インフレを財政拡張と政府の非効率性に帰するものへと転換し、AI技術による生産性向上と財政監査の強化に期待を寄せ、市場の価格形成ロジックを再構築することを示している。

- 重要な要素:

- ワーシュのインフレ理論は、インフレの根源は労働市場の過熱ではなく、政府の過剰支出と不正にあるとし、これが彼が主張する「制度的転換」の中核を構成している。

- PalantirはAI実行ツールとして、米国連邦政府(例:SBA、ファニーメイ)の不正防止・支出監査システムに深く組み込まれており、ワーシュの財政規律の理念を実行可能な政府の能力へと転換している。

- ワーシュは、AIは構造的なデフレ圧力であり、生産性を向上させコストを抑制できると考えており、これが経済が著しく冷え込んでいない状況での利下げ支持の理論的根拠となっている。

- 市場は構造的な再評価に直面する:AI/半導体を極めて強気に見る一方、金などの従来のインフレヘッジ資産を弱気に見る。暗号資産については長期的には強気だが、短期的には「利下げだがバランスシート拡大なし」という流動性環境に制約される。

- その政策の組み合わせ(利下げ+バランスシート縮小+強力なドル)は、グローバル資産に分化した影響を与え、AIサプライチェーンと密接な日韓には追い風となるが、新興市場や欧州には圧力となる。

原文作者:@Globalflows、@aleabitoreddit

原文翻訳:Peggy、BlockBeats

編集者注:ケビン・ウォーシュが次期FRB議長に就任することは、単なる人事異動以上の意味を持つ。市場の価格形成ロジックそのものが変わりつつあるのだ。ウォーシュの枠組みでは、インフレは財政の制御不能と政府の非効率性の問題として再定義され、AIはコスト削減、生産性向上、ガバナンス能力の再構築における鍵となるツールと見なされている。

PalantirなどのAIシステムが連邦支出監査、住宅金融、医療報酬支払いなどの分野で実際に導入されるにつれ、この制度的転換は理念から実行段階へと移行し、市場においても構造的な分化と再評価として現れ始めている。

AIと財政規律が政策の主軸となった後、どの資産が新たな評価プレミアムを獲得し、どのビジネスモデルがシステミックな再評価に直面するのかは、市場が答えなければならない問題となっている。以下が原文である:

ケビン・ウォーシュ(Kevin Warsh)が次期FRB議長に任命されたというニュースは、単なる人事交代以上のシグナルを放出しており、世界の金融政策パラダイムとAI軍拡競争の深層における転換を予兆している。そして、この両者の関連性は、大多数の人々が認識しているよりもはるかに緊密である。

AIは未来の構図を決定づける唯一の非対称的なレバレッジ・ポイントとなりつつあり、ウォーシュの就任は、まさにこの核心目標を巡って展開される制度的な配置である。

彼を巡る議論、例えば「彼は利下げを行うのか?」「彼はタカ派かハト派か?」「彼はFRBのバランスシートをどのように処理するのか?」はもちろん重要だが、これらの問題は一つの事実を見落としている:より大きな制度的転換がすでに進行中であるということだ。

本当に重要なのは、短期的な政策姿勢ではなく、なぜケビン・ウォーシュなのか、そして彼がどのようにこの形成されつつある新体系に組み込まれるかである。これを理解することは、2026年へ向かう上で最も重要な判断変数となるだろう。

人事任命から制度的シグナルへ:なぜウォーシュなのか?

ウォーシュは伝統的な意味での「政策技術官僚」ではない。彼は長らく、グローバルな資本フロー、金融市場構造、制度的インセンティブについて体系的な理解を持つ人物と見なされてきた。

さらに重要なのは、彼は孤立して存在する個人ではないということだ。

ウォーシュは長年にわたり、ドラッケンミラー、ベサント、カープと緊密な関係を保っており、彼ら全員がPalantirと深い関わりを持っている。ドラッケンミラーは公の場で繰り返し、ウォーシュのグローバル資本フローと金融市場構造に対する理解力を称賛している。

ブルームバーグのインタビューで、ドラッケンミラーはウォーシュを「信頼できるアドバイザー」と直接呼んだ。

しかし、この関連性はそれだけにとどまらない:ドラッケンミラー自身がPalantirの初期投資家であり、その共同創業者兼CEOであるアレックス・カープと密接な関係にある。(関連記事:インタビューリンク)

なぜこれが重要なのか?なぜなら、ケビン・ウォーシュ本人もPalantirと直接的な関連性を持っているからだ。

2022年、アレックスとケビンは、世界がより強い無秩序とより高い複雑性へ向かっていることについて議論するインタビューを録画した。

彼らがインタビューで述べたように:「明日、複雑性は段階的な飛躍を遂げるだろう。」

これは空虚な技術楽観主義の表明ではなく、国家統治、財政システム、マクロ安定化の方法が変化しようとしていることに対する先見的な判断である。

Palantir:制度転換の「実行層」

ウォーシュを理解するには、Palantirを避けて通ることはできない。

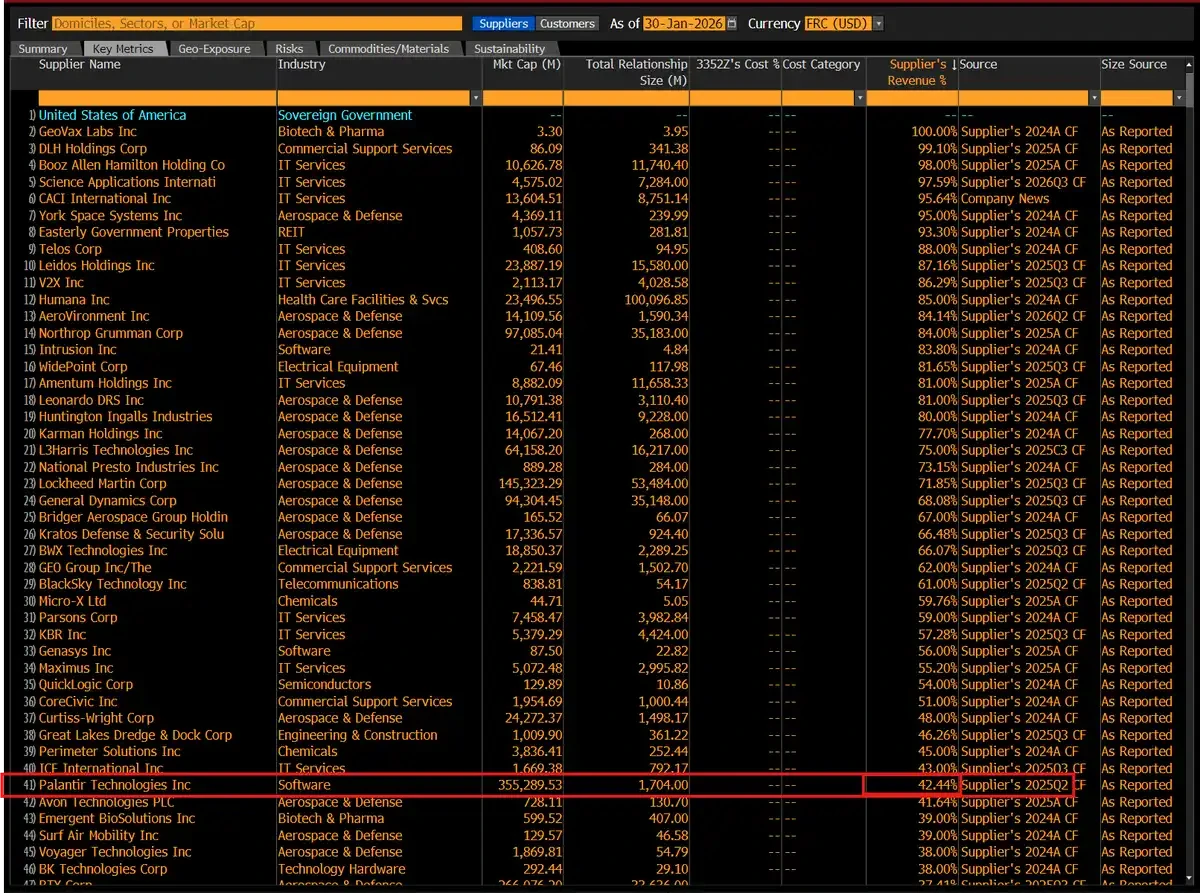

Palantirが鍵となる理由は、同社が米国連邦政府の不正防止システムの「作戦中枢」となりつつある点にある。現在、Palantirの収入の42%は米国政府からのものであり、その技術は大規模な不正行為や過剰・非効率な政府支出を特定・抑制するために、複数の政府機関に導入されている。

なぜこれが重要なのか?

なぜなら、Palantirは政府支出における過剰な浪費と様々な不正問題にシステミックに対応するために使用されているからだ。その技術は複数の連邦機関で導入が進み、異常な資金流を特定し、冗長な支出を整理するための鍵となるツールとなっている。

SBA:単一州から全国への「ゼロトレランス」清算

最も代表的な例は、米国中小企業庁(SBA)からのものである。

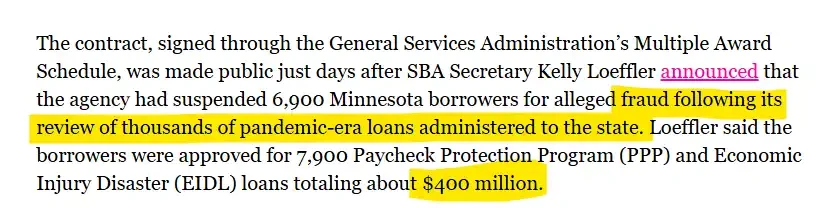

パンデミック期間中の融資プログラムを調査した際、SBAはミネソタ州で大規模な違反行為が存在することを発見した:6,900人の借り手、約7,900件のPPPおよびEIDLローンが関与し、総額は約4億ドルに上った。

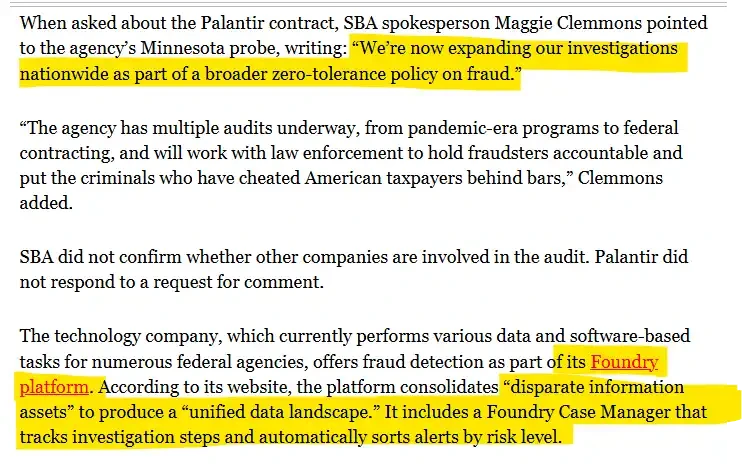

この背景を受け、SBAはPalantirを導入し、調査が単一州から全国へ拡大され、「ゼロトレランス」のシステミックな不正防止行動として行われることを明確にした。

関連文書によると、PalantirはそのFoundryプラットフォームを通じて、異なる機関やシステムに分散している政府データを統合し、調査プロセスを追跡し、リスクレベルに基づいて手がかりを優先順位付けしている。これは、Palantirが単に分析ツールを提供するだけでなく、連邦政府の監査と不正防止ワークフローに深く組み込まれていることを意味する。

ファニーメイ:住宅金融システムのシステミックな事前監査

同様の論理は、住宅金融システムでも展開されている。

ファニーメイ(Fannie Mae)は正式にPalantirとAI不正防止技術の提携を結び、PalantirのAI能力をその犯罪検知システムに導入し、数百万のデータセットの中で従来は発見が困難だった不正パターンを特定し、米国住宅ローン市場の将来の損失を削減するために活用している。

この提携の背景は特に重要である:背景として、ファニーメイは4.3兆ドル以上の資産を管理し、米国の住宅金融システムにおいて基礎的な地位を占めており、単戸住宅ローンの約4分の1、多戸住宅ローンの20%をほぼカバーしている。ファニーメイ側は、この取り組みが住宅ローン市場全体の安全性と健全性を向上させると強調している;Palantir CEOのAlex Karpは、この提携が「米国における住宅ローン不正対策の方法を変える」と直言し、不正防止能力を直接システムレベルに事前配置すると述べた。

では、それらの間の「関連性」は何か?答えは:連邦政府がますます多くの分野でPalantirの不正防止能力を導入していることにある。

これは示唆している:ウォーシュが主張する「財政型インフレ理論」は、学術的なレベルに留まらず、PalantirのようなAIシステムを通じて、実行可能、監査可能、説明責任を果たせる政府能力へと翻訳されつつある。

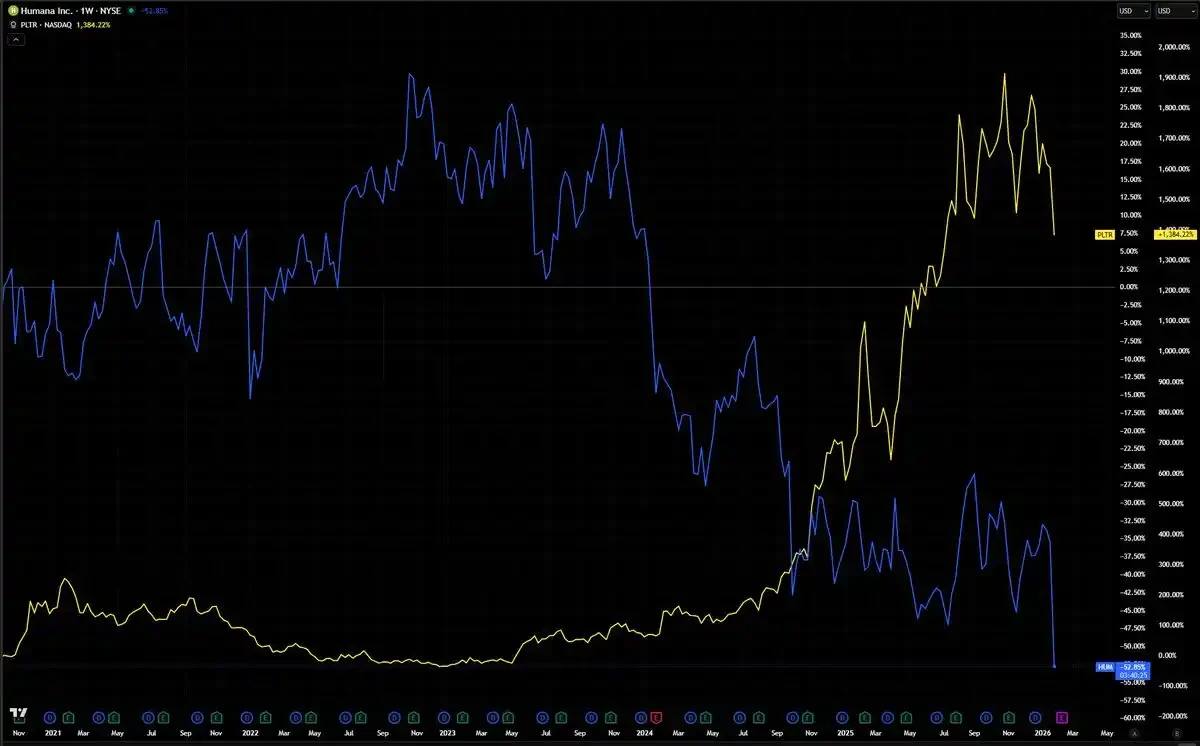

非常に興味深い現象がある:Humanaという企業は1,000億ドル規模の政府契約を保有する最大級の政府請負業者の一つであるが、その株価はPalantirが上昇を続ける中で弱含みが続いている。

この2つの株式間に直接的な関連があるかどうかは別として、この相対的なパフォーマンス自体が注目に値する。Humanaのビジネスモデルは、政府の医療報酬支払いシステムの高度な複雑性に大きく依存している——そしてこの複雑性は、歴史的に大規模かつシステミックな監査が困難であった。それに対し、Palantirはまさにこの種のプロジェクトに透明性をもたらすために、ますます導入されつつある。

この分化は、おそらくよりマクロなシグナルを放出している:市場は、不透明性から利益を得る企業と、可視性と透明性を提供する企業という2種類の企業を再評価している。もしAI駆動の規制と監査が最終的に連邦財政支出の常態となるならば、この構造的変化はおそらく医療業界だけでなく、より多くの業界で上演される可能性が高い。

Humana Inc.は、米国政府の医療支出に対するエクスポージャーが最も大きい単一の大型上場企業と言える。特にMedicare Advantage(連邦医療保険アドバンテージ計画)が中核である。同業他社と比較して、Humanaの収入と利益の中で、直接Medicareの報酬計算式に連動する割合が最も高く、これによりCMS(医療保険医療サービスセンター)の料率調整、監査、政策変更に対して極めて高い感受性を持ち、ほぼ比較対象がない。

AIがインフレに出会うとき:なぜこれが制度的転換なのか

ケビン・ウォーシュ(Kevin Warsh)は10年以上にわたり、FRBに「制度的転換(regime change)」が起こることを訴え続けてきた。しかし、これはいったい何を意味するのか?

答えは、全く異なるインフレ理論から始まる。

現在FRB内部で支配的なインフレモデルの多くは、1970年代に確立され、今日まで使用されている。これらのモデルは、インフレは経済の過熱、労働者の賃金上昇が速すぎることから生じると考えている。

ウォーシュはこの説明を完全に否定する。彼の見解では、インフレの根源は賃金ではなく、政府そのものにある——政府が印刷しすぎ、使いすぎ、あまりにも「快適」に過ごすとき、インフレは発生する。

この見解は暗黙の表現ではなく、彼が繰り返し明確に述べてきた立場である。

これこそが真の「制度的転換」である。それはFRBがタカ派かハト派か、あるいは金利を25ベーシスポイント上げるか下げるかということではない。鍵は、FRBのインフレ分析枠組みを徹底的に書き換え、インフレを労働者と経済成長に帰する理論から、政府支出そのものを説明責任の範囲内に組み込む枠組みへと転換することにある。

ここから事態は面白くなる。

ウォーシュは同様にAIに対して非常に楽観的な見方をしている。同じインタビューの中で、彼は、AIがほぼすべてのもののコストを低下させ、米国は生産性の大爆発の出発点に立っていると指摘した。彼は、現在のFRBはこれを真に理解しておらず、古いモデルに縛られて、経済成長をインフレと誤認していると考えている。

したがって、一方で、ウォーシュはAIを構造的なデフレ圧力として見なし、それは経済全体で持続的にコストを押し下げるとする。他方で、彼は、インフレの真の源泉は政府の過剰支出と不正行為であると考えている——大量の資金がシステムに注入されているが、それに見合う真の生産は生み出されていない。

そして、この一見異なる二つの判断は、最終的に同じ結節点で合流する:Palantirである。

実際、この制度的転換は、FRBそのものを再形成するだけでなく、金利、ドル、そしてグローバルな資本フローを理解する我々の枠組み全体を再編成するものである。

もしウォーシュの判断が正しく、インフレが主に財政拡張に由来し、供給側ショックに由来するものではないならば、伝統的なマクロ操作マニュアルは完全に機能しなくなる。

この枠組みでは、利下げはもはやハト派的立場を意味するのではなく、政策決定者が以下の点に確信を持っていることを意味する:財政規律とAI駆動の効率性向上が、インフレ抑制の主要な役割を担いつつある。FRBはもはや財政規律の対極にある存在ではなく、その協力者となる。

財政赤字の貨幣化を拒否し、同時に不正の削減と支出圧縮を積極的に支持するFRBは、過去10年間市場が評価してきた環境とは全く異なる通貨制度を創出するだろう。

グローバルなレベルでも、この点は同様に意義が大きい。もし米国が、浪費の削減、不正の特定、政府運営の簡素化のために、AIを大規模に導入して財政の説明責任を強化できることを証明すれば、このモデルは他の先進経済圏によって模倣されるか、あるいは彼らが競争しなければならない対象となるだろう。

いわゆるAI軍拡競争は、チップやモデル能力についてだけではなく、誰が最初にAIを用いて政府と経済の関係を再構築できるかについてのものである。

さらに、AIそのものがもたらすデフレ圧力もある。ウォーシュの立場は非常に明確である:彼はAIが経済全体でコストを押し下げ、我々は生産性爆発の前夜にいるが、現在のFRBはこれを真に認識していないと考えている。

もし彼の判断が正しければ、我々は前例のない段階に入る:構造的な力はデフレ的(AIによる生産性向上)であり、インフレの源泉は直接的にターゲットとされ抑制される(政府の浪費と不正)。これは1990年代以来、かつてなかった投資環境を構成するだろう。

古い思考枠組み、タカ派 vs. ハト派、利上げ vs. 利下げ、リスク選好のオン vs. オフは、起こりつつある変化を説明するには不十分である。

2026年の本当の問題は、連邦基金金利がどの水準に落ち着くかではなく、この連合が