五重の嵐が共鳴し、米国株は瀬戸際か?

- 核心的な見解:政治的不確実性、商品市場の暴落、経済データの懸念、AIストーリーの冷え込みなど、複数のリスク要因が重なり、世界市場のセンチメントが急激に変化している。米国株は大幅な調整圧力に直面しており、市場環境は1979年の「スタグフレーション」期と類似点がある。

- 重要な要素:

- 政治リスクの高まり:FRB議長の潜在的タカ派候補が「エプスタイン文書」スキャンダルに巻き込まれ、トランプ氏の関税政策の不確実性と相まって、「トランプ2.0」時代の政策とFRBの独立性に対する市場の懸念を増幅させている。

- 商品市場の「ロング・スクイーズ」:金・銀が取引所の証拠金引き上げにより歴史的な暴落を起こし、ハイレバレッジのロングポジションが強制決済され、クロスマーケットでの売り(アジア株、ビットコインなど)を通じて流動性リスクが伝播している。

- 経済と政策のジレンマ:米国の財政赤字は膨大で、10年物国債利回りは4.218%まで上昇。インフレ圧力の下、FRBの政策余地は限られており、市場は景気後退リスクを懸念している。

- AIバブルにひび:ナスダック指数の軟調、ソフトウェア株の売られすぎは、市場のAI商業化への熱狂が冷めつつあることを示しており、迫り来るハイテク大手の決算が重要な試金石となる。

- 歴史的類似性の警告:現在の地政学的緊張(中東情勢など)、エネルギー価格の変動、高インフレが併存する環境は、1979年の「スタグフレーション」前夜と類似しており、強硬な引き締め政策がブルマーケットを終わらせる可能性への懸念を引き起こしている。

金と銀の急落に続いて、米国株式市場も圧力に直面しています。2月2日、ナスダック先物は前場で約1%下落し、S&P 500指数は高値から0.43%下落しました。一方、恐怖指数VIXは17.44に急上昇し、市場センチメントは明らかに慎重に転じています。

テクニカルチャートの観点から見ると、ナスダック指数は高値圏で3ヶ月間も横ばいを続けており、上昇ウェッジパターンを形成しています。現在、この重要な上昇トレンドラインが2度目に有効にブレイクダウンし、市場の信頼感に大きな打撃を与えています。

もし今夜の日足終値が前期安値を下回り、「より低い安値」(Lower Low)を形成すれば、より大きな規模の下降トレンドが始まる可能性があります。

市場をさらに不安にさせているのは、先週末から続く「エプスタイン文書」問題です。300万ページを超えるこの文書は、トランプ政権が指名した次期FRB議長候補のケビン・ウォーシュ(Kevin Warsh)氏を巻き込みました。

彼の名前は、2010年の「セントバーツ島クリスマスパーティー」のゲストメールリストに登場しています。これにより、遠い政治ゴシップが、市場の頭上にぶら下がる現実のリスクへと変わりました。

政治リスクの高まり

市場のパニックは、まず「トランプ2.0」時代の政策不確実性に対する再評価から来ています。ウォーシュ氏は明確なタカ派の立場を取る人物であり、彼の指名はほぼ低金利時代の終わりを予告しています。

ウォーシュ氏は長年にわたりFRBの率直な批判者であり、当局には「制度的転換」が必要だと主張してきました。彼は、FRBが2024年にインフレが目標を上回っているにもかかわらず政策金利を1%引き下げ、その後ためらったことで信頼性を損なったと公に批判しています。

トランプ政権が指名した次期FRB議長候補、ケビン・ウォーシュ

ウォーシュ氏の核心的な見解は、FRBの巨大なバランスシートが経済の健全な機能を歪め、資産バブルを助長しているというものです。彼は、たとえそれが引き締め政策を通じて実現されることを意味するとしても、バランスシートの縮小を主張しています。この「タカ派的な利下げ」という組み合わせは、将来の金融政策の急激な引き締めに対する市場の懸念を高めています。

エプスタイン文書の公開は、巨大で予測不可能な政治リスクを市場の前にさらけ出しました。現時点でウォーシュ氏が違法活動に関与した証拠はありませんが、彼の名前がこの世紀のスキャンダルと結びつけられたことは、それ自体が巨大な政治的負債を構成し、すでに議論の多い指名をさらに困難なものにしています。

さらに、トランプ政権の象徴的な関税政策の不確実性も市場の懸念材料です。もし新たな関税の適用範囲が拡大すれば、消費者信頼感と企業収益を打撃するだけでなく、すでに膨大な財政赤字をさらに膨らませる可能性があります。

予測によれば、2026年の第1四半期だけで、米国の財政赤字は6010億ドルに達すると見られています。このような財政見通しに、エプスタイン文書が露呈した政治的信用危機が重なり、極めて脆弱な市場環境を形成しています。

世界市場と商品の「大暴落」

商品市場が最初に「ロング同士の殺し合い」による暴落を引き起こしました。金や銀などの伝統的な安全資産は史上最大級の暴落に見舞われ、金価格は一時12%下落し、銀は36%の急落を記録しました。ETF市場で1日300億ドルの出来高を記録した後、1980年以来の最大の単日下落幅を記録し、ハイレバレッジのロングポジションが短時間で集中的に清算されました。

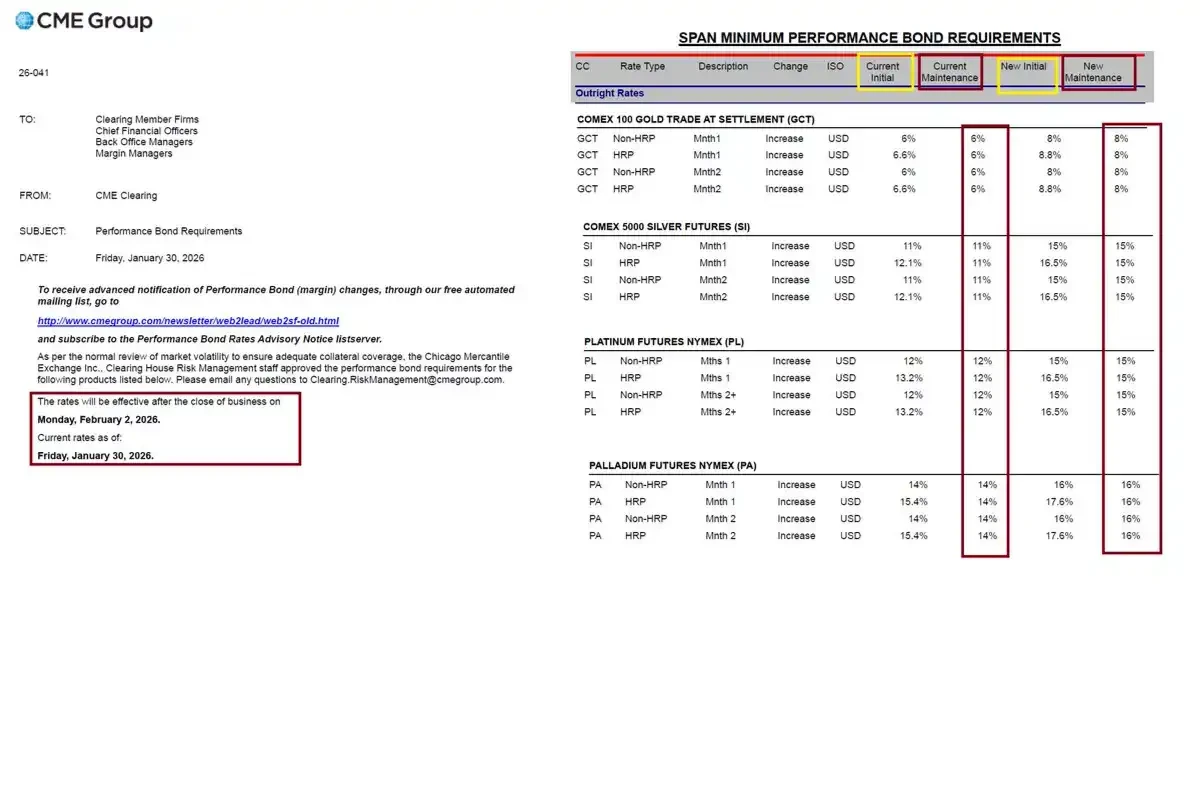

価格の下落に伴い、シカゴ・マーカンタイル取引所(CME)は金と銀の先物の証拠金要件を迅速に引き上げました。例えば、非ハイリスク口座の銀先物の証拠金比率は11%から15%に引き上げられました。これにより、資金不足の多くのロングトレーダーが強制決済を余儀なくされ、売り注文が殺到して価格をさらに押し下げ、悪循環を形成しました。統計によると、トークン化先物だけでも、24時間でのロスカット額は1億4000万ドルに達しました。

シカゴ・マーカンタイル取引所が通知を発表、証拠金比率を11%から15%に引き上げ

この嵐は国内にも波及し、深セン水貝の複数の金店が無資格の金先物投機取引に参加したことで「爆雷」し、関連金額は数百億元に達する可能性があり、数千人の投資家が巻き込まれました。

原油価格も例外ではなく、5.51%下落して1バレル61.62ドルとなりました。アジア株式市場の弱気な動きはすでに警告を発しており、日経平均株価は1.11%下落し、ハンセン指数は3.15%急落しました。リスク資産の風向計であるビットコインも、75,000ドルの心理的節目を割り込みました。この一連の連鎖反応の背後には、世界的なデレバレッジ現象が発生している可能性があります。

投資家がある市場(商品先物など)でハイレバレッジにより強制決済されると、証拠金を調達するために他の市場の資産(アジア株、ビットコインなど)を売却せざるを得なくなり、市場間でのリスク伝染を引き起こします。もしこのような流動性枯渇の状況が続けば、次に売り込まれるのは、現在高値圏にある米国株式かもしれません。

経済データとAIバブル

経済面の亀裂もますます明確になっています。近く発表される雇用統計は市場の注目の的です。もしデータが予想以上に労働市場が冷え込んでいることを示せば、景気後退への懸念が急速に高まるでしょう。FRBは現在、政策金利を据え置いていますが、高止まりするインフレを前に、その政策余地は極めて限られています。もしインフレが予定通りに低下しなければ、将来の利上げは避けられません。

米国10年債利回りは4.218%まで上昇しており、米政府が毎年支払う巨額の国債利子は、財政状況をさらに悪化させています。歴史的に、利回り曲線の逆転は景気後退の信頼性の高い先行指標となっており、市場は再びこの危険な瀬戸際に近づいています。

米国国債利子支払総額の歴史的推移、現在は1兆ドルを突破

一方、2025年の市場繁栄を支えたAIストーリーにも亀裂が入り始めています。ナスダック指数の最近の弱気な動き、特にソフトウェア株がS&P 500の中で最も売られすぎたセクターとなっていることは、市場のAI熱が冷めつつあることを示しています。

投資家は、AIのビジネス化と収益化が、想像以上に長く困難であることに気づき始めています。

迫り来る決算シーズン、特にアマゾンやアルファベットなどのハイテク大手の決算は、AIの真価を試す「試金石」となるでしょう。もし決算が予想を下回れば、大規模な売り注文の波は避けられないかもしれません。

1979年の亡霊

現在の地政学的およびマクロ経済環境は、1979年と驚くほど似ており、多くのベテラン投資家を不安にさせています。

1979年は冷戦緩和期の終着点であり、同年12月にソ連がアフガニスタンに侵攻し、米ソ関係が急激に悪化、世界的な地政学的緊張が頂点に達しました。

ほぼ同時期に、イラン革命が第二次石油危機を引き起こし、原油価格が急騰、世界経済は「スタグフレーション」(景気停滞と高インフレの併存)の泥沼に陥りました。当時、FRBは政治的圧力の下でタイムリーかつ果断な措置を取ることができず、インフレが制御不能となり、最終的には新議長のポール・ボルカーによる「ショック療法」的な急激な利上げによってようやく抑制されましたが、その代償として深刻な景気後退を招きました。

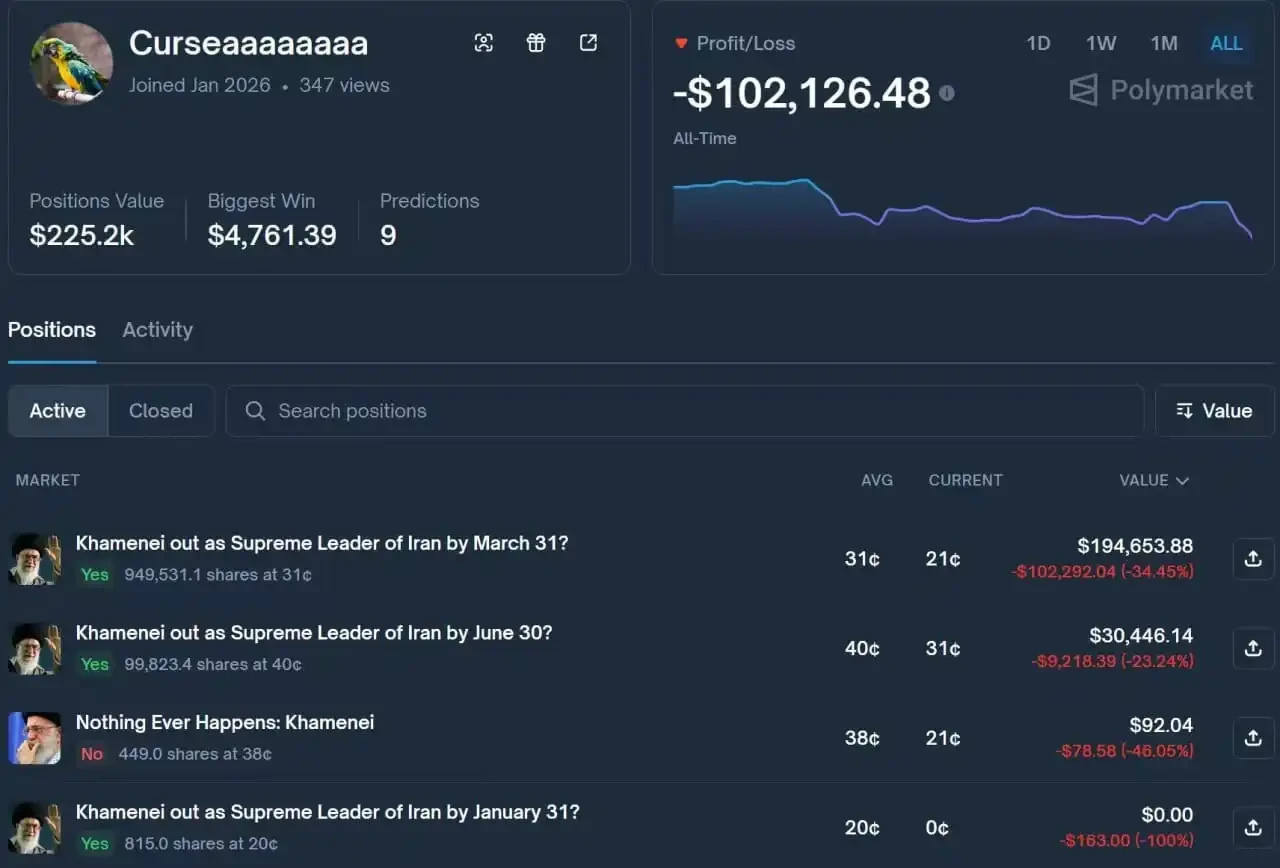

現在、私たちは再び似たような状況に直面しています:中東の地政学的緊張。予測市場Polymarketのデータによると、2月2日現在、市場は米国が今月末までにイランを攻撃する確率が31%に上昇したと見ており、インサイダーの巨鯨がハメネイ師の失脚に巨額の賭けを行っています。

Polymarketのインサイダー巨鯨がハメネイ師失脚に大規模な賭けを追加、総賭け金 $336.7k | 出典:Polybeats

同時に、エネルギー価格は激しく変動し、世界的なインフレ圧力は高まっています。そして、トランプ政権によるFRBの独立性への潜在的な干渉、およびウォーシュ氏のようなタカ派人物の指名は、当時の政治的圧力下での政策失敗のリスクを想起させます。

もし歴史が繰り返されれば、インフレ抑制のための急進的な引き締め政策は、人工的に延命されたこの強気相場を終わらせ、ドルへの信用危機を招き、米国株式市場が1970年代末から1980年代初頭のような大幅な調整に見舞われる可能性があります。

2025年の熱狂の中で勢いづいてきた投資家にとって、今こそリスクを再評価し、訪れるかもしれない市場の変動に備える時なのかもしれません。