マイクロソフトの「プールの難題」:6250億ドルをゆっくり追加、375億ドルを当期に開栓、水位線は上がるか下がるか?

- 核心的な見解:マイクロソフトの最新決算はAIとクラウド事業の需要が堅調であることを示しているが、市場は成長を実現するための巨額の資本支出(CapEx)が短期利益を浸食することを懸念しており、業績が予想を上回ったにもかかわらず株価が下落した。

- 重要な要素:

- 資本支出(CapEx)は記録的な375億ドルに達し、前年同期比で66%急増、市場予想を大幅に上回った。経営陣は需要が供給を依然として上回っており、将来の投資は継続すると示唆している。

- 商業残存履行義務(RPO)は前年同期比で倍増し6250億ドルに達し、企業顧客がAI予算を長期的に固定化していることを示している。ただし、その増加分の約45%は単一のパートナーであるOpenAIによって牽引されていると考えられている。

- Azureクラウドサービスの成長率は39%で、高水準を維持しているものの、前四半期をわずかに下回った。また、成長はデータセンターなどの物理的な生産能力のボトルネックに制約されており、納品遅延が発生している。

- 会社の事業構造は分化しており、BtoB(Azure/AI)は堅調に成長している一方、BtoC(Xbox、Windows OEMなど)のパフォーマンスは平凡で、BtoBの変動をヘッジする緩衝能力を欠いている。

- 一般会計原則(GAAP)による純利益は、OpenAIへの投資の会計上の再評価により、約76億ドルの一時的な増加が見られた。この利益は営業キャッシュフローの改善によるものではなく、実際の経営パフォーマンスを評価するためには除外する必要がある。

執筆:DaiDai、麦点

小学校の頃、こんな算数の問題をやったことがあるはずだ:プールに、上の給水管が必死に水を注ぎ込み、下の排水口が大きく開いて水を抜いている、プールはいつ満杯になる/空になるのか?

この問題の論理がばかげていると感じたことはないだろうか?面白いことに、マイクロソフトの最新の2026年第2四半期決算は、このシンプルだが現実的な資本の駆け引きを上演している:一方では6250億ドルのRPO(残存履行義務、将来の注文を先に「金庫」に閉じ込める)、他方では今期の375億ドルのCapEx(データセンターとGPUに本物の金を投じる)。

ただし、冷静に見れば、6250億ドルのRPOは恐ろしい注水の潜在力を示しているが、データセンター建設サイクルなどの「パイプ径」の制約を受けて、流量の認識には遅延が存在する。一方、排水側の今期375億ドルのCapExは、紛れもない放水の開始であり、結果として非常に「直感に反する」光景が現れた:業績は二重に予想を上回り、ガイダンスも悪くないのに、時間外取引で株価は一時的に約6%下落した。

表面的には、Azureの成長率は39%、RPOは前年同期比で倍増の6250億ドルに達し、需要側は非常に安定しているように見える。しかし、市場が本当に緊張しているのは、マイクロソフトが「軍拡競争」に近いペースで生産能力を積み上げていることだ——今期のCapExは375億ドル、前年同期比+66%、しかも経営陣は「需要が供給を上回っている」と強調している。

結局のところ、ウォール街が業績が二重に予想を上回ったにもかかわらず依然として売りを選択した理由は、本質的にはこの問題の「水位線」に対する不安から来ている:もし注水の速度(収入の転換)が短期間で放水の流速(減価償却費と支出)をカバーできないなら、プールがどんなに大きくても、評価の浮力は低下する。

一、業績概要:「上限ギリギリの成長」vs「上限ギリギリの投入」、ウォール街はなぜパニックに陥ったのか?

重要な前提は、マイクロソフトが「ソフトウェア大手」から「AIインフラ狂魔」へのアイデンティティ転換を完了しつつあることだ。

ナデラCEOが決算説明会で述べた「AIビジネスの規模はすでに一部の最大のフランチャイズビジネスを上回っている」という言葉を投資家の言葉に翻訳すれば、それは非常に率直だ:AIはもはや錦上添花ではなく、新しい成長と支出の主エンジンとしての地位を奪った。

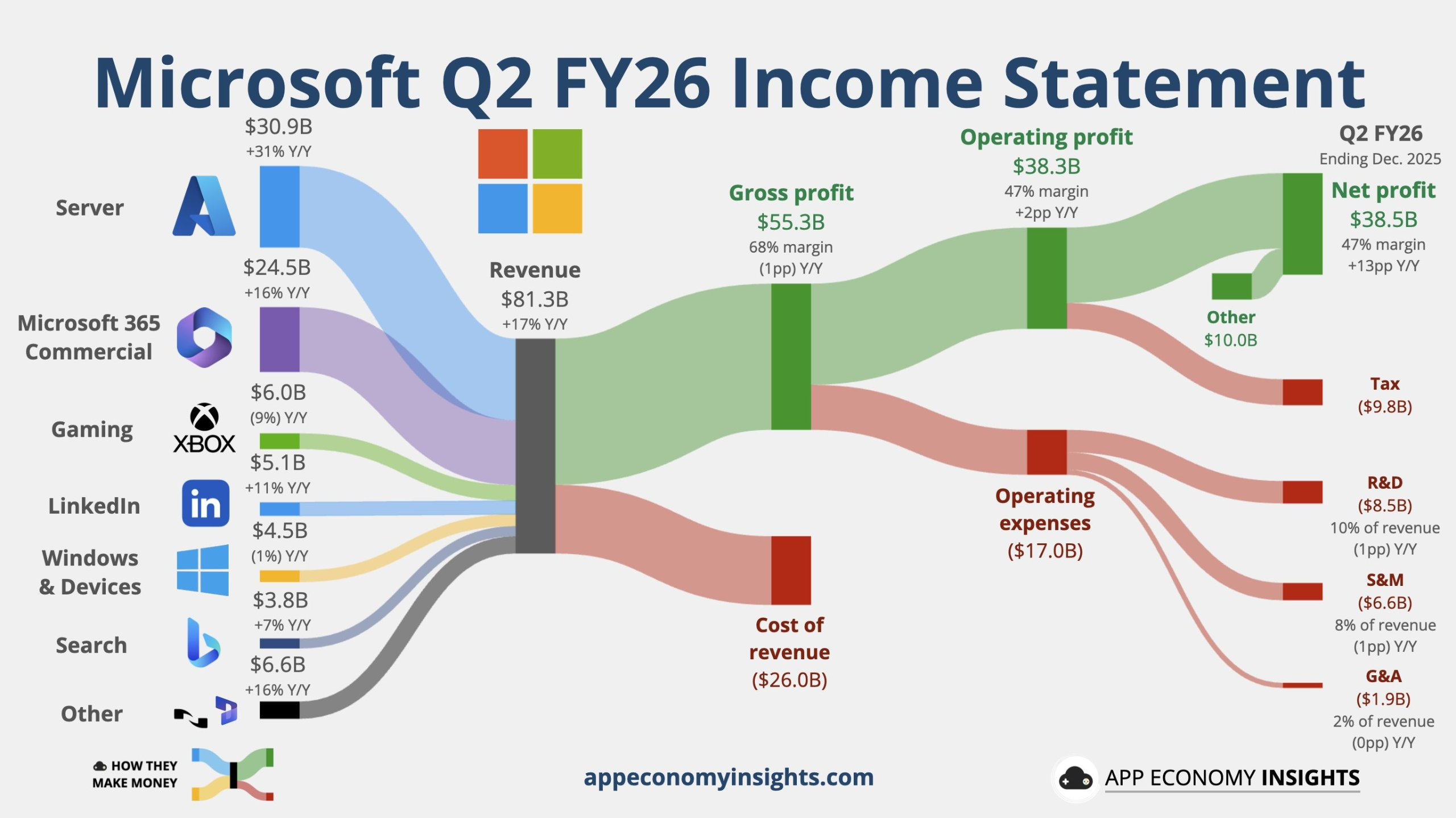

まず、主要な財務データを概観すると、第2四半期の売上高は813億ドル、前年同期比17%増で、アナリスト予想の803.1億ドルを上回った。営業利益は383億ドル、前年同期比21%増で、これもアナリスト予想を上回った。純利益は一般に公正妥当と認められる会計原則(GAAP)ベースで計算すると:純利益は385億ドル、前年同期比60%増、非GAAPベースでは309億ドル、前年同期比23%増(固定為替レートベースでは前年同期比21%増)。

一株当たり利益(EPS)はGAAPベースで計算すると:希薄化後一株当たり利益は5.16ドル、前年同期比60%増で、アナリスト予想の3.92ドルを上回った。非GAAPベースでは:希薄化後一株当たり利益は4.14ドル、前年同期比24%増(固定為替レートベースでは前年同期比21%増)。資本支出(CapEx)は375億ドルに達し、前年同期比66%増で、記録を更新しただけでなく、アナリスト予想の362億ドルも上回った。

出典:ECONOMY INSIGHTS

意外だったのは、マイクロソフトが今回は少し「新しいもの」を披露したことだ:ロイター通信(Reuters)は、同社が初めてM365 Copilotのコア使用指標を開示したと報じ、ナデラCEOは現在M365 Copilotの年間ユーザー数は1500万人であると述べた。これは「AIは概念ではなく、有料製品である」という事実を一歩前に進めたことになる。

また、同社が開示したインフラストラクチャ支出(データセンター建設を含む)が予想を上回り、一方でゲーム事業関連の売上が予想に届かなかったため、マイクロソフトの株価は時間外取引で約6%下落した。

MSFT チャート

今回の時間外取引での下落は、市場が「成長は強いが、それはいくらのお金で買った成長なのか?」という問題を解いているように見える。

市場が今注目しているのは売上高だけではなく、「売上高を得るために払った代価」だ。経営陣は「需要がないのではなく、供給が追いついていない」と繰り返し強調しており、その結果、今期のCapExは直接375億ドルに引き上げられ、前年同期比で66%も急増し、さらに来四半期も増加するとほのめかした。

微妙な点は:Azureの39%は悪くないが、「AI神話評価」の中では、それは「ちょうど十分」としか見なされないかもしれないことだ。バロンズ誌(Barron's)の見方は典型的だ——予想を上回ったことは確かだが、Azureの成長率は前四半期(40%)と比べてわずかに鈍化しており、また会社が次四半期に示した範囲も慎重寄りであるため、「すでに非常に楽観的な予想まで上昇していた」取引ポジションが手放し始めることになる。市場はこの資金投入のペースに驚き、生産能力が解放される前に、減価償却費によって利益率がまず圧迫され、ROIに段階的な「深刻なミスマッチ」が生じることを懸念している。

データセンター拡張がAzure成長率の物理的ボトルネックに

二、BtoBで神がかり、BtoCで平凡、成長の一歩一歩が「高価な領域」を踏みしめる

マイクロソフトの現在の構造は非常に分裂している:BtoBがとんでもなく強く、BtoCが平凡で無為である。これは偶然ではなく、AI時代のリソース傾斜の必然だ——BtoBの機会はより大きいが、代償もより高価である。

1. 6250億ドルのRPO:業績の「金庫」か、それとも納品の「負荷試験」か

商業RPOが前年同期比で倍増の6250億ドルに達したことは、マイクロソフトのような規模の企業にとって、これは企業顧客が契約で投票したことにほぼ等しい:AIとクラウド予算は「パイロット」ではなく、より長期的な拘束サイクルに入った。ビジネスレベルに対応すると、マイクロソフトのビジネスモデルも変化している——一度限りのソフトウェア収入から、「計算能力、水道・電気・ガス」に近い持続的な消費型収入へと徐々に移行している:負荷が多ければ多いほど、呼び出しが深ければ深いほど、収入の粘着性は強くなる。

しかし、この種の「注文確定」が市場にとって持つ意味は、「成長の確実性」から別の審査へと移行しつつある:RPOは将来収入の可視性であり、当期のキャッシュフローの確実性と同等ではない。契約期間が長ければ長いほど、実現のチェーンも長くなる:計算能力の供給、納品ペース、顧客の立ち上げ速度、そしてバックエンドのコスト(減価償却費/エネルギー/チップ)が、最終的にそれが「堀」になるのか、それとも「背負った負担」になるのかを決定する。

言い換えれば、RPOというアンカーは需要を証明できるが、より現実的な問題を代替することはできない:注文がこれほど満杯なのに、マイクロソフトは時間通りに生産能力を補充し、契約を認識可能な収入に変え、同時に利益率が侵食されないようにできるのか?

2. 成長の背後にある三つの「緊箍呪(きんこじゅ)」

(1)生産能力がすなわち天井:供給不足は良い知らせだが、「納品遅延」はハードコスト

マイクロソフト会長兼CEOのサティア・ナデラ(Satya Nadella)氏は次のように述べている:「我々はまだAI普及の初期段階にあるが、マイクロソフトはすでに我々の一部の最大の従来ビジネスを上回る規模のAIビジネスを構築した。我々はAI技術スタック全体でフロンティアイノベーションを継続的に推進し、顧客とパートナーに新たな価値を創造している。」

それにもかかわらず、経営陣は依然として注文に納品遅延が存在することを認めており、この種の「注文を受けきれない」状況は短期的には自慢のように聞こえるが、長期的には二つのことを意味する:一つは収入認識が遅れること、もう一つは競合他社に穴埋めの機会が生じることだ。データセンター建設サイクルとGPU供給は、典型的な物理世界の制約である——どんなに強い需要でも、まず「通電、設置、稼働」という関門を通過しなければならない。

これが、市場が「需要旺盛」と「株価下落」を並置して理解する理由でもある:生産能力がボトルネックになると、成長ロジックは「需要側」から「供給側」に切り替わり、供給側の補完は往々にしてより高い資本支出とより重い減価償却負担を意味する。

ナデラ、マイクロソフトCEO 画像出典:jason redmond/AFP/Getty Images

(2)BtoCにヘッジが欠如:BtoBが大旗を担い、BtoCは緩衝材になりにくい

今四半期の構造分化はさらに鋭くなっている:BtoBはAzure/AIに牽引され、BtoCは比較的平淡である——Xboxコンテンツ収入は-5%、Windows OEMはわずか+1%。これは、BtoBの実現ペースが鈍化した場合(たとえ遅延だけでも)、会社がBtoCに「下支え」を期待することは難しく、市場の単一メインラインに対する感度が著しく上昇することを意味する。

率直に言えば:マイクロソフトがますます「AIクラウドインフラ会社」のようになるにつれて、評価の変動もインフラ株のように——稼働率、納品、資本支出回収期間を見るようになり、一四半期の予想上回りだけを見るのではなくなる。

(3)効率性監査の開始:資金投入ができないわけではないが、市場は「反響」を見たい

今期のCapExは前年同期比+66%だが、Azureの成長率はガイダンスをわずかに上回るだけだ(文中では2ポイント高いと述べている)。これが時間外取引の「直感に反する」動きの核心だ:市場は成長を否定しているのではなく、ROIの実現速度に再び値付けをしている。

現在の市場に内在する問題は非常に現実的だ:

- 約40%の成長率を維持するために、あと何回「375億ドル」を投じなければならないのか?

- この資金を投じた結果、「生産能力解放 → 収入加速 → 利益回復」という順序がもたらされるのか、それとも「減価償却費が先に到来 → 利益が先に圧迫 → 実現が遅延」というミスマッチが生じるのか?

- この枠組みの中で、マイクロソフトの評価ナラティブも変化している:一、二四半期投じるなら、市場は依然として先行投資と見なすことをいとわない。しかし、高強度の投入がさらに多くの四半期にわたって長期化するなら、マイクロソフトは「軽資産ソフトウェア会社」のロジックで説明することがさらに難しくなり、むしろ「重資本、長回収期間」のインフラ評価に近づく——成長は依然として価値があるが、割引率はより高くなる。

三、OpenAIの「76億ドルの紙上の富」を剥ぎ取り、四つの「生死を分ける指標」

1. 76億ドルの純利益ノイズを除去:「会計上の再評価」か「経営上の実現」か

今期のGAAP純利益の急騰において、最も目立つ変数は本業から来ているのではなく、OpenAI投資による純収益から来ている。マイクロソフト自身が決算で非常に率直に書いている——OpenAI投資の純収益により、純利益は約76億ドル増加し、一株当たり利益(EPS)は1.02ドル増加した。

問題は、これは「会計基準による再評価」に近く、「製品がよりよく売れた」わけではないことだ。メディアはさらに率直に説明している:OpenAIの昨年のある再編/再資本化が、マイクロソフトにGAAP基準で一時的な会計収益を認識させるトリガーとなった(GeekWireは約100億ドルの会計収益、税引き後約76億ドルと報じている)。これはGAAPの利益数字を「押し上げる」が、経営キャッシュフローの同程度の改善と同等ではない。

2. ノイズを超えて:市場予想を再構築する四つの「検証ライン」

(1)Azure成長率:結局「供給制約」なのか、それとも需要が鈍化し始めたのか

今四半期のAzureは前年同期比+39%(固定為替レートベース+38%)で、「数字は悪くないが、予想はさらに高い」という典型的な状況に属する。

鍵は:市場は「供給制約」という言葉でマイクロソフトに顔を立てている——つまり売れるが、納品が遅いだけだ。今後、経営陣が「供給制約/生産能力ボトルネック」を繰り返し強調するのを聞かなくなったら、成長の段階的下落は「需要側の冷却」と解釈されやすくなる。

(2)375億ドルの軍拡競争:「未来を買い切っている」のか、それとも「