ドローダウン、清算、そして回復:米国株、A株、暗号通貨の4年間の啓示サイクル

- 核心观点:危机回撤是周期重启起点。

- 关键要素:

- 2021年流动性泛滥推高资产泡沫。

- 2022-2023年暴力出清市场杠杆。

- 2023-2025年AI与降息驱动分化复苏。

- 市场影响:强化跨市场周期认知与资产配置。

- 时效性标注:长期影响。

サイクルとリトレースメントをどのように見ていますか?

暗号通貨市場に長く携わり、「9.4」、「3.12」、「5.19」、そして最新の「10.11」といった極端なストレステストを経験してきた人なら、おそらく鉄則にたどり着くでしょう。それは、あらゆる危機と後退は、サイクルが再開するための出発点となることが多いということです。

暗号通貨の時間スケールはまだ短すぎ、変動はより激しいものの、米国株とA株という2つの巨大銘柄と並べて観察すると、市場に共通点が見つかります。バブルのピークから、激しい清算、そして差別化された回復まで、循環的な筋書きが常に繰り返されます。

過去4年間がその好例です。世界の資産は2021年10月にピークから下落し始めましたが、AIブームと2023年から2025年にかけての新たな金利サイクルの中で徐々に回復しました。現在、米国株と仮想通貨は高値圏に回復し、A株も回復の瀬戸際にあります。

過去4年間は、世界の資本フロー、リスク価格、そして市場心理にとって、まさにストレステストの時期であったと言えるでしょう。本日は、「リトレースメント」という観点からこの問題にアプローチし、この鮮烈な「市場サイクルの教訓」を深く掘り下げて考察してみたいと思います。

1. クロスマーケットサイクルの教訓:ドローダウンは決して遠い話ではない

「長期的には、我々は皆死んでいる」— ケインズ。

しかし、資本市場で誰もが最も関心を持っているのは、依然として長期的なマクロ経済の動向、つまりサイクルです。

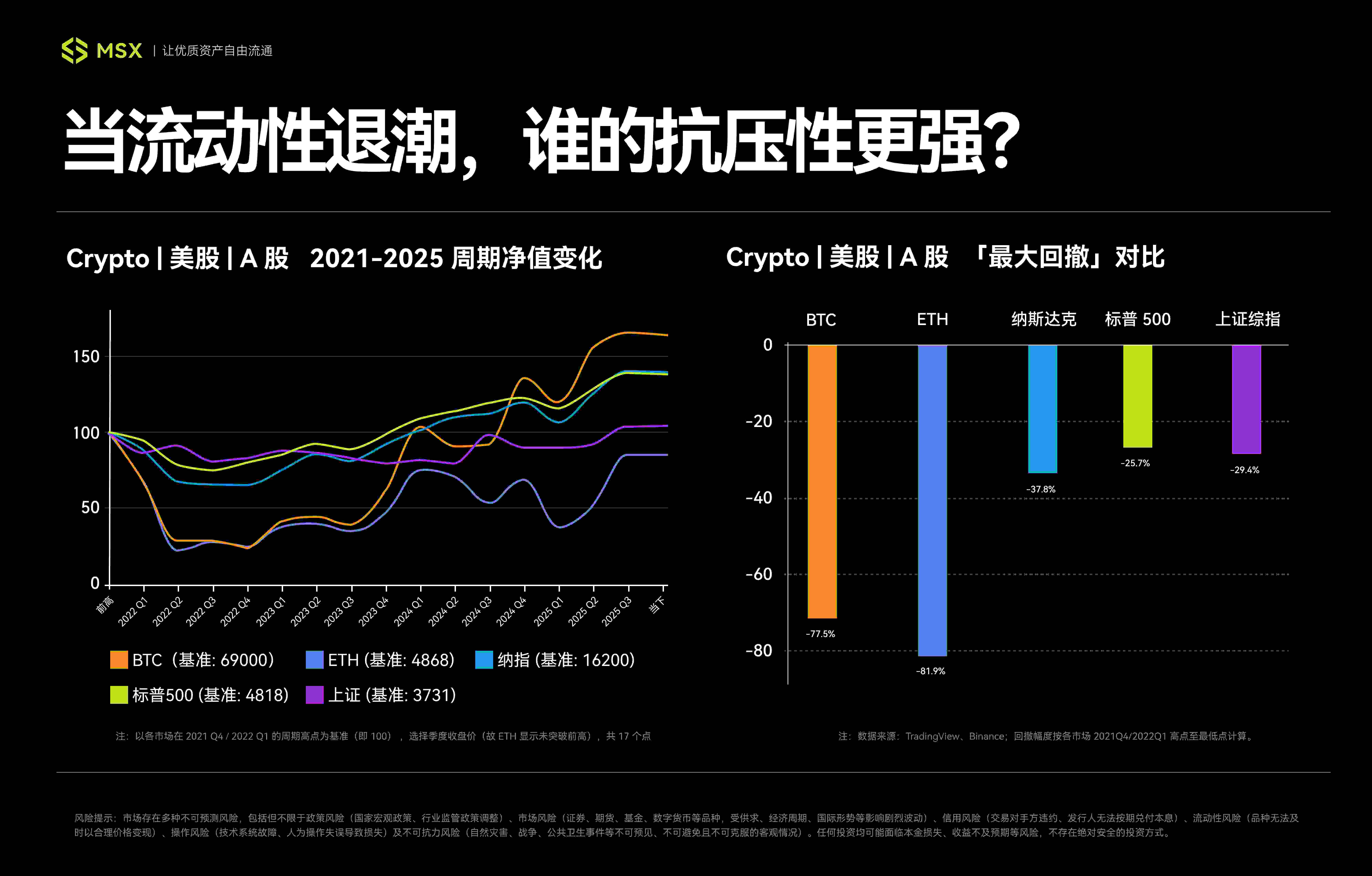

暗号資産市場を例に挙げると、過去10年間、ビットコインは市場で認識されている「4年周期」のパターンをほぼ形成してきました。これは、約3年間の上昇トレンドの後、約1年間の調整と清算を経て、次のサイクルが始まるというものです。これまでに、このようなサイクルは4回完全に繰り返されています。

しかし、2021年第4四半期から2025年第4四半期にかけて、マクロ流動性とリスク資産の間で、より広範かつ広範囲にわたる共鳴が見られました。今回は、新興国仮想通貨と成熟した米国株およびA株の両方がこの力学に巻き込まれ、「ピークブーム - 反落 - 乖離型回復」サイクルの教科書的な例を体現する明確な道筋を示しました。

- 2021年第4四半期:世界的な流動性溢れの最後のカーニバル、ビットコイン、ナスダック、S&P 500(2022年第1四半期)は相次いで史上最高値を更新し、A株もグループ上昇の終盤にあります。

- 2022年~2023年:連邦準備制度理事会(FRB)による史上最速の利上げサイクルにより、米ドルの流動性が急激に逼迫し、リスク資産も例外ではありません。米国株、仮想通貨、A株は、激しい清算の波に見舞われました。

- 2023~2025年:インフレがピークに達し、AIコンセプトが登場し、金利引き下げへの期待が再燃する。それぞれの市場は、それぞれの根底にあるロジックに基づき、全く異なる回復曲線を描き始める。

したがって、2021年から2025年にかけて世界市場が経験したサイクル全体を振り返り、比較検討することは非常に適切です。そこから核心的な疑問が浮かび上がります。マクロ津波が来れば、すべての船は沈没するでしょう。しかし、なぜ一部の資産は急速に浮上し、最高値を更新できる一方で、一部の船は水中に取り残され、回復の瀬戸際に立たされているのでしょうか。

結局のところ、ドローダウンこそが資産リスクの真の姿であり、その基盤となるインフラの真の強さを直接的に明らかにするのです。結局のところ、投資はリターンだけに焦点を当てるべきではありません。「これを乗り越えられるか?」と問うことも重要なのです。

市場の長期的な運命は、多くの場合、各サイクルの物語が実際に始まるところである、引き戻し後の回復によって決まります。

2. 21-25: 「3つの市場の共鳴」の完全なサイクル

過去 4 年間の世界の資産の真の運命を要約する期間を選択するとしたら、2021 年第 4 四半期から 2025 年第 4 四半期が間違いなく最も理想的なサンプルとなるでしょう。

これは通常の強気相場から弱気相場への転換ではなく、稀有な「三市場共鳴サイクル」と言えるでしょう。世界的な流動性は、極端な緩和から急速な引き締めへと移行し、その後安定へと戻りました。この劇的なマクロ経済の変化の中で、新興の暗号通貨市場と成熟した米国株・A株は、「繁栄→清算→回復」という三幕構成のドラマを余すところなく経験しました。

これにより、同じ嵐の中でさまざまな資産が実際にどのように機能するかを観察するための完璧な管理された実験室が提供されます。

1. 2021年第4四半期:バブルのピーク

まず第一に、2021年はパンデミックによって引き起こされた世界的な流動性危機の最終章です。安価な資金の流入により、リスク資産の評価額はかつてないほどの高値に達しました。

最も直接的なシグナルは、米国株式市場が2021年末から2022年初頭にかけて史上最高値を記録したことです。ナスダック指数は2021年11月22日に16,200ポイントを突破し、翌年1月4日にはS&P500指数も4,818ポイントを記録しました。高バリュエーションとテクノロジーセクターのバブルが市場の主要テーマとなりました。

興味深いことに、暗号通貨とナスダックはほぼ同時に共鳴し、ピークを迎えました。ビットコインは2021年11月10日に69,000米ドルの高値(Binanceスポットデータ、以下同じ)に達し、イーサリアムも同日に4,868米ドルの過去最高値を記録しました。NFTとDeFiによる富裕層神話はソーシャルメディア上で急速に広がり、高値を追い求める最後の一団を市場へ引き寄せました。

A株については、CSI300指数が同時に史上最高値を更新しなかったものの(最高値は2021年初頭)、カーボンニュートラル、新エネルギー、中核酒類資産などの構造的なトレンドに牽引され、市場は依然として3500~3700ポイントの高値圏で局地的な熱狂を維持した。

2.2022-2023年: 暴力的な清算

しかし、この祝祭は誰もが予想していたよりも早く、そして激しく幕を閉じました。40年ぶりのインフレに直面した連邦準備制度理事会(FRB)は、その年に史上最速の利上げサイクルを開始しました。世界市場の流動性は突如枯渇し、あらゆるリスク資産が影響を受けました。

特に暗号通貨市場にとって、2022年は壊滅的な「ブラックスワンの年」と言えるでしょう。Terra/LUNAのデススパイラルからThree Arrows Capitalの破産と清算、FTXの崩壊まで、流動性、信頼、評価がほぼ同時に崩壊し、業界内のレバレッジ清算とマクロ流動性の枯渇が完璧な「デイビスダブルキル」を形成しました。

中でもビットコインは暴落状態に陥り、2022年11月21日に15,476ドルの周期的安値を記録しました。一方、イーサリアムは6月18日に881ドルの周期的底値を記録しました。高値から数えるとちょうど1年が経過しました。BTCの最大リトレースメントは77.5%、ETHの最大リトレースメントは82%と、非常に厳しい状況となっています。

世界の資産価格のアンカーである米国株の下落は、それに比べるとより秩序立ったものとなっている。その下落の論理は明らかに「インフレ抑制」と「期待の引き締め」を軸に展開している。S &P500指数は2022年10月13日に3,491ポイント(日中)で底値を付け、最大で約27.5%の下落となった。ナスダックも同日、10,088ポイント(日中)の安値を付け、最大で約38%の下落となった。

絶対的な下落幅は暗号通貨よりもはるかに小さいものの、その巨大な規模を考慮すると、蒸発した市場価値も天文学的な数字となり、世界が技術的に弱気相場に入ったことが正式に宣言されます。

A株の下落はより複雑で、「世界的な金融引き締め」と「国内要因」が重なり合っている。市場は2年間にわたり底入れを繰り返してきた。上海総合指数は2022年4月と10月に2860ポイント前後の安値を複数回記録し、2024年2月5日には2635ポイントという新たな周期的安値を記録した。

上海総合指数は、2021年2月18日の最高値(3731ポイント)から、最大で約30%の下落を記録しました。下落幅は米国株式市場と同程度ですが、回復プロセスは非常に長く、投資家の信頼と忍耐力に厳しい試練を与えています。

3.2023-2025年:差別化された回復

2023年に入り、世界的なインフレがピークに達し、利上げサイクルが終息すると、市場は回復の兆しを見せ始めました。特に、AIブームが米国株式市場に火をつけ、ETFへの期待が暗号通貨市場を押し上げたことがその要因です。この回復局面は、もはや同期したものではなく、完全に乖離した状態へと移行し始めました。

まず、米国株式市場は回復基調にあります。AI関連の話題が新たな成長の原動力となることは間違いありません。NVIDIAなどのテクノロジー大手は大きくリードしており、その利益の急増も追い風となり、ナスダックとS&P 500は泥沼から脱却しました。

S&P 500は2024年1月19日に正式に下落から回復し、ナスダック総合指数も2024年3月1日にこれに追随し、ともに過去最高値を更新しました。2025年10月14日(終値)時点で、 S&P 500は6,644ポイント、ナスダックは22,521ポイントで取引を終え、それぞれ2021/2022年の前回サイクル高値から38%、39%の上昇となりました。

仮想通貨は、業界内のリスクが解消され、ビットコイン現物ETFの承認という「コンプライアンス」の節目を迎えたことで、主流ファンドの注目を集めています。BTC価格はV字反転を経験し、2021年の高値を突破して一時12万6199米ドルに達し、過去の最高値から83%近く上昇しました。ETHも今年8月に反発し、4956米ドルの史上最高値を記録しました。

しかし、アルトコインは全く異なる状況にあります。Solana、Sui、TONといった一流パブリックチェーンは、エコシステムの復活やナラティブ配当に頼ってローカルな強気相場を牽引しましたが、流動性が低下する環境下では、その多くがほぼ死に瀕しています。アルトコイン市場は徐々に「主流資産プール」と「投機アイランド」の二極に分裂しています。

A株の回復への道は特に険しい。度重なる政策緩和にもかかわらず、市場の信頼感はゆっくりと回復している。上海総合指数は、世界の主要市場の動きとは対照的に、長らく低水準で推移している。 8月にようやく正式に3,800ポイントに到達し、困難な回復の道のりが始まった。

注:データはTradingViewとBinanceから取得しています。リトレースメントは高値から安値に向かって計算され、サイクルは新高値/前高値で表されます。パーセンテージは0.1%単位に四捨五入されています。

注:データはTradingViewとBinanceから取得しています。リトレースメントは高値から安値に向かって計算され、サイクルは新高値/前高値で表されます。パーセンテージは0.1%単位に四捨五入されています。

注目すべきは、A株の最高値は2021年2月に発生し、私たちが定義したサイクルの開始点(10月21日)よりも早かったものの、「トリプルトップ」構造とリトレースメント計算の観点から、この記事は依然としてその絶対的な最高値から開始しており、その方が完全な下降サイクルをよりよく反映しているということです。

この時点で、完全なサイクルが完了し、3つの主要市場は同様のマクロショックを経験した後、まったく異なる反応を示しました。

3. 市場間比較: 周期的な下落に耐えられるのは誰か?

全体として、米国株、仮想通貨、米国A株という3つの主要市場の下落には明らかな共通点があり、それは米ドル流動性サイクルと強い相関関係にあるということです。例えば、これら3つの市場はいずれも2021年第4四半期頃にピークに達し、2022年第4四半期頃に共鳴して底を打っており、米ドル流動性サイクルが依然として世界市場における「正門」となっていることを示しています。

しかし、3 つの根底にあるロジックを詳しく見てみると、それぞれが異なる循環パラダイムを表していることがわかります。

- 米国の株式市場は制度と収益性に依存しており、最も典型的な「流動性と利益」の二重サイクル市場です。

- 暗号通貨は物語と流動性の供給に依存しており、レバレッジが組み込まれた「非常に弾力性のある循環的資産」です。

- 一方、A株は政策と信頼感に依存しており、典型的な「構造的回復市場」です。

つまり、米国株式市場の下落の深さは流動性によって決まるが、回復のスピードは企業収益によって左右される。したがって、2022年の金融引き締めの嵐の中で、米国株の下落はマクロロジックに支配されたバリュエーション圧縮であるが、流動性パニックが収束すると、市場の焦点はすぐにファンダメンタルズに戻る。

特に、その後のAI革命によってもたらされた巨大な生産性への期待は、テクノロジー大手の目に見える利益成長と損益計算書の拡大に直接転化しました。この強力な「利益と株価」の正のフィードバックメカニズムは、成熟した金融システム(機関投資家の長期配分ニーズなど)と相まって、粘り強い修復の閉ループを形成し、米国株式市場を常に「秩序ある下落と急速な上昇」のモデルにしています。

仮想通貨は、米国株式市場(特にナスダック)のリスク選好度を大きく増幅させる要因となっている。流動性が豊富な時は、その成長はさらに驚異的となる一方、流動性が枯渇すると、その下落はさらに深刻になる。高いレバレッジをかけた「循環的な攻勢のターゲット」とみなすこともできる。

しかし、高い弾力性の裏には、激しい差別化が伴います。ビットコインETFがウォール街との結びつきを強めているため、多くのアルトコインは流動性収縮の中でほぼ死に体となっています。一般の人々が期待する「アルトコインの総合上昇ボーナス」はますます希薄化し、市場は徐々に「主流資産プール」と「投機の島」に分裂しつつあります。

率直に言えば、暗号資産が徐々に「ウォール街的」かつ「制度化」していくにつれ、もはや草の根時代の超過収益ではなく、極めて高いボラティリティと限界収益逓減の市場へと変貌を遂げています。流動性配当は構造的な投資機会に取って代わられ始めており、これは米国株が再びより費用対効果の高い選択肢となっていることも意味します。

結局のところ、アルトコインと比較して、米国株は確実性、情報の透明性、そして制度の成熟度が高い。質の高い資産はドローダウンが小さく、回復が速い。さらに、企業収益は検証可能で、政策サイクルも予測可能であるため、ニュースの論理は常に掘り起こすことができ、市場で「説明のつかない急騰と急落」が発生することは稀である。したがって、投資の観点から見ると、このような確実性こそが、現在の流動性環境において最も希少な価値と言えるだろう。

A株の修復ロジックは、世界的な技術革新の波に完全に依存しているわけでも、内生的な供給メカニズムを持っているわけでもありません。核心的な原動力はむしろ「政策の底」と「市場の底」の間の長期戦のようなもので、その本質は信頼と期待の修復にあります。

つまり、この観点から、米国株をベース資産として、暗号通貨をレバレッジを組み込んだ循環的な攻撃資産として、そしてA株を構造的な戦略ターゲットとして活用することは完全に可能です。

最後に

2021年から2025年にかけてのこの世界市場の実験を振り返ると、反動を乗り切ることがサイクルを把握する唯一の方法であることがわかります。

ドローダウンに安全に耐える方法について標準的な答えはありませんが、リスクとリターンの特性、特に極度のプレッシャー下でのドローダウンのパフォーマンスを理解することが、賢明な決定を下すための第一歩となります。

結局のところ、長期投資競争において、どこまで行けるかを決めるのは、追い風のときにどれだけ速く走れるかではなく、逆風のときにどれだけのドローダウンに耐えられるかなのです。

お互いに励まし合いましょう。