MetaのAIへの大勝負:1350億ドルを投じる、2026年のザッカーバーグは信頼に値するのか?

- 核心的な見解:Metaの2025年第4四半期業績および2026年第1四半期の業績見通しは、いずれも市場予想を上回った。株価が大幅に上昇した核心的な理由は、市場が同社の巨額のAI投資が広告事業の効率向上に直接つながり、主力事業のキャッシュフローを強化したと認識し、2026年に最大1350億ドルに達する積極的な資本支出計画に資金を提供することを受け入れたためである。

- 重要な要素:

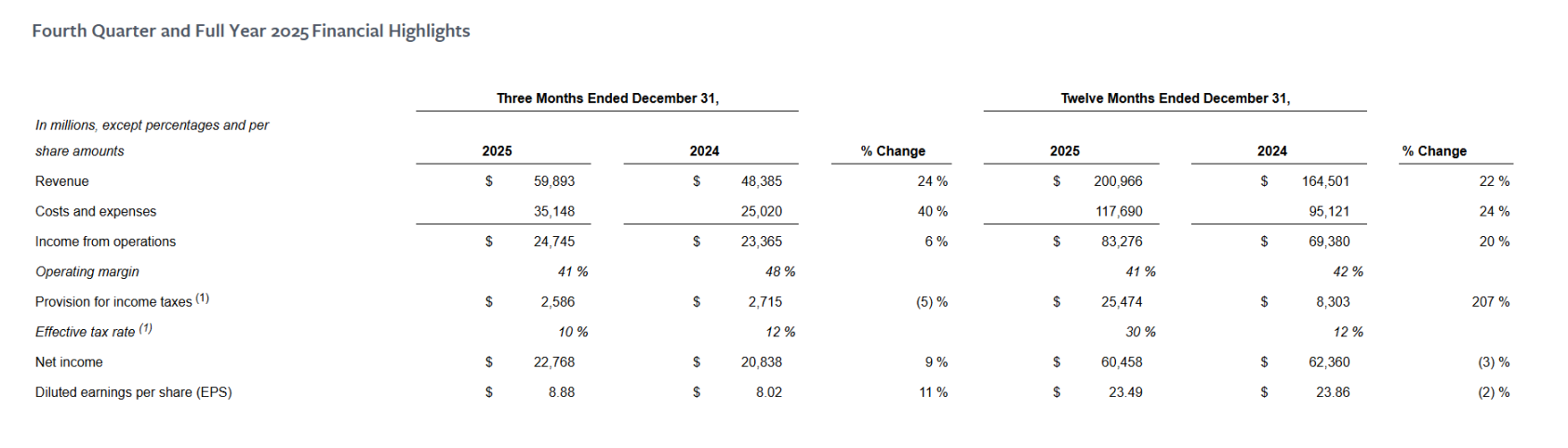

- 財務パフォーマンスが堅調:2025年第4四半期の売上高は598.93億ドル(前年同期比+24%)で、市場予想を上回った。2026年第1四半期の売上高見通しは535億〜565億ドル(前年同期比+26%〜34%)で、市場予想を大幅に上回っている。

- 広告事業が量・価格ともに上昇:第4四半期の広告インプレッション数は前年同期比18%増、単価広告平均価格は前年同期比6%増、ARPUは前年同期比16%増となり、AIが広告効率と収益化能力を効果的に向上させていることが示された。

- AI投資が直接的なリターンを生み出している:AIがレコメンデーションと広告システムに深く組み込まれ、コンバージョン率を向上させている。これによるキャッシュフローの増加分が、巨額の資本支出を相殺しており、モデル販売やクラウドサービスを主力とする他のテクノロジー企業とは異なるビジネスモデルとなっている。

- 戦略の重点が明確にAIへシフト:2026年の資本支出を約1350億ドル(前年の約2倍)とする計画を立て、最高レベルの戦略プロジェクト「Meta Compute」を開始した。同時に、メタバース部門(Reality Labs)のリソースを圧縮し、AIへの道を譲っている。

- 経営陣が財務的な下支えを提供:大幅な投資増加にもかかわらず、2026年の営業利益は2025年を上回ると予想されている。コスト増加の経路(計算能力、減価償却費など)が非常に透明性が高く、市場の制御不能な資金消耗への懸念を緩和している。

1350億ドル、これはMeta(META.M)が2026年に計画している支出額だ。

2025年第4四半期の業績と2026年第1四半期の業績見通しがともに市場予想を上回ったことで、「遅れをとっている」という疑念に苛まれていた多くの株主たちは少し安堵した。しかし同時に、2026年通年の資本支出(CapEx)が1350億ドルに達し、昨年のほぼ2倍となる見込みは、これがまた一つの過激な大博打ではないかと懸念せざるを得ない。

しかし意外なことに、市場はこれを受け入れることを選択したようで、Metaの株価は時間外取引で一時10%以上急騰し、夜間取引でも上昇を続けた。

Meta株価 データソース:Yahoo Finance

その答えは、今回の決算報告に隠されている。少なくとも現段階では、AIへの投資が未来のビジョンに留まっているのではなく、すでに現在の最もコアな収益源である広告事業を確実に改善していることを市場に見せた。そのため、ウォール街はMetaのナラティブ転換に賭け始め、この超大規模な投資計画を受け入れる用意があるのだ。

結局のところ、「大胆に投資し、全力を注ぐ」ことは、Metaとザッカーバーグの本質であり続けてきた。これはつまり、勝てば巨大なナラティブ転換となる可能性があり、負けたとしても、少なくとも現在の財務構造の下では、制御不能な災害に発展する可能性は低いことを意味する。

一、決算速報:業績 & 業績見通し「ダブルで予想上回り」

結果から見れば、これは市場のムードを変えるに足る決算報告だ。

2025年第4四半期の主要財務指標はほぼすべてが市場予想を上回った。売上高は598.93億ドルで前年同期比24%増、市場予想の586億ドルを上回った。純利益は227.68億ドルで前年同期比9%増。希薄化後1株当たり利益(EPS)は8.88ドルで前年同期比11%増、市場予想の8.23ドルを上回った。

収益面の成長の強靭さ、利益面の伸びのペースのいずれにおいても、Metaは堅実で安定した第4四半期の成績を残したと言える。

視点を年間に広げても、成長のロジックは同様に成立する。2025年通年の売上高は2009.66億ドルで前年同期比22%増。営業利益は832.76億ドルで前年同期比20%増。主要指標は依然として二桁の拡大を維持している。

唯一「逆行」しているように見えるのは、通年純利益が604.58億ドルと前年同期比3%減となったことだが、この変化は本業の悪化によるものではなく、主に一時的な税務要因によるものだ。「Big and Beautiful Act」の影響により、会社は約160億ドルの一時的な非現金法人税支出を計上した。

この要因を除けば、通年純利益とEPSは実際には依然として相当な増加を実現しており、これが通年データと四半期の強力なパフォーマンスとの間の表面的な矛盾を説明している。

ソース:Meta

同時に、運営面の指標も典型的な「量と価格の両方の上昇」という特徴を示している:

- ファミリーアプリの日次アクティブユーザー(DAP)は35.8億人で前年同期比7%増、市場予想と一致。

- 広告インプレッション数は前年同期比18%増。広告1件あたりの平均価格は前年同期比6%増。

- 1ユーザーあたり平均収益(ARPU)は16.73ドルで前年同期比16%増。

これらのデータは、Metaの広告エンジンが失速するどころか、効率と収益化能力において進化を続けているという結論を導き出している。

さらに、市場のムードを転換させたのは、すでに実現した予想以上の業績だけでなく、経営陣の将来に対する楽観的な業績見通しでもある。Metaによると、2026年第1四半期の売上高は535億〜565億ドルに達し、前年同期比26%〜34%増となる見込みで、市場が以前に予想していた約21%の成長率を大幅に上回っている。この見通しは、Reelsの高い好況度が依然として続くと経営陣が判断していること、およびThreadsの商業化の進展が市場の以前の慎重な予想を上回っていることを示唆している。

広告という基盤が安定している前提で、この業績見通しは、AIが駆動する広告効率の向上が持続性を持つという市場の信頼を直接強化している。

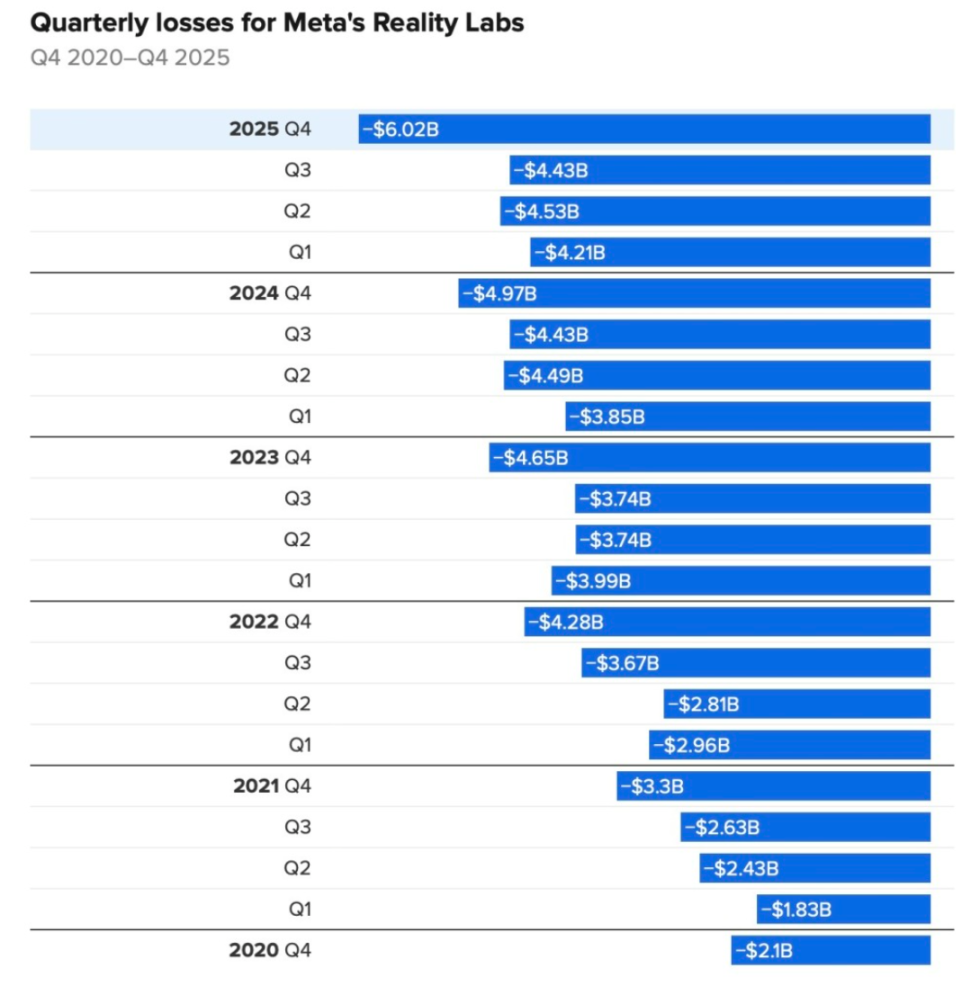

Reality Labs 過去5年間の損失詳細

もちろん、言及すべきは、「メタバース」が依然としてMetaの出血源であることだ。そのメタバース部門であるReality Labsは第4四半期に60.2億ドルの営業損失を計上し、前年同期比21%拡大した。売上高は9.55億ドルで同期間比13%増。2020年末以降、この部門の累積営業損失は約800億ドルに近づいている。

しかし、これまでとは異なり、Reality Labsは現在の決算報告において、会社全体のナラティブを左右するコア変数ではなくなりつつあり、徐々に周縁化されつつある。

二、ソーシャル基盤は安定、AIが「堀」を深める

少なくとも本業の面では、AIは確かにすでにMeta(META.M)の商業化に真の価値を生み出し始めている。

ある意味、Google(GOOGL.M)やマイクロソフト(MSFT.M)とは異なり、Metaは現在、最も直接的かつすでに決算で実証された「AI投資が直接本業のキャッシュフローに還元される」プレイヤーだと言える。

まず、広告効率の体系的な向上に現れている。これはAIが推薦システムと広告配信システムに直接組み込まれたことで、Metaは第4四半期に広告1件あたりの平均価格が前年同期比6%増、インプレッション数が18%増加したことによる。経営陣も繰り返し強調しているように、AI推薦アルゴリズムと配信システムのアップグレードは、広告のコンバージョン率と配信効率を著しく向上させた。

特にInstagram Reelsの米国市場における視聴時間が前年同期比30%以上増加したことは、広告在庫と収益化能力を牽引するコアエンジンとなっている。

次に、WhatsAppの商業化の加速が挙げられる。Metaは今年中にWhatsAppのステータスに広告を全面的に導入する計画で、これは会社の次の潜在的な数百億ドル規模の収益成長ポイントと見なされており、AI推薦と広告システムがより多くのトラフィックシナリオに拡張される重要な一歩でもある。

全体として、TikTokなどの外部競争が続く中、Metaのソーシャル基盤は緩むどころか、AIを推薦システムと広告システムに深く組み込むことで、その堀をさらに深めている。

ソース:Meta

過去1年を振り返ると、MetaのAI分野での動きは過激と言わざるを得ない。数百億ドルを投じてScale AIの株式を買収し、Alexandr Wangを「Superintelligence Lab(MSL)」のリーダーに招へいしたことから、継続的な高給での人材獲得、AI組織構造の再構築、数十億ドルを投じたManusの買収、Meta Computeの立ち上げ、今後の10年間で数十GW規模のコンピューティングパワーと電力インフラの構築計画まで......

この一連の動きは、多くの人に馴染みのあるシナリオを思い起こさせる。過激な投資、壮大なナラティブ、長いリターン期間。言い換えれば、私たちは「メタバース時代のザッカーバーグ」を再び目にしているようだ。

しかし、メタバース時代とは異なり、経営陣は今回は明確な下支えとなる見通しを示した。インフラ投資を大幅に増加させた場合でも、2026年の営業利益は2025年を上回る見込みであるとし、また2026年の巨額投資に伴うコスト増加の道筋は非常に透明性が高く、主にコンピューティングパワー、減価償却費、サードパーティのクラウドサービス、および高度な技術人材に集中している。

要するに、Metaの戦略的枠組みにおいて、AIは単に未来に賭ける技術的ナラティブではなく、本業のキャッシュフローを継続的に改善している現実的なツールなのだ。そのロジックは複雑ではない。AIが推薦システムと広告配信システムに深く組み込まれた後、たとえ36億人のユーザーが毎日数十秒長く滞在するようになったり、広告のコンバージョン率が1%向上したりするといった、ごくわずかな限界的改善であっても、Metaの現在のトラフィック規模と広告基盤の上では、迅速に大きく、繰り返し可能なキャッシュフローの増加に拡大される。

まさにこのような高いレバレッジ構造の下で、AIによる効率向上は、1350億ドルという年間資本支出を実際に対消滅させ、あるいはカバーしつつある。言い換えれば、ウォール街はMetaが資金を燃やすことを恐れなくなった。ある意味では、AIがもたらす真の価値をすでに目にしているからだ。

興味深いことに、よりマクロな視点から見ると、シリコンバレーのこのAI軍拡競争において、コンピューティングパワー、モデル、ツールを外部に輸出し、世界中に「シャベルとツールを売る」ことに忙しい主流の道筋とは別に、もう一つの道筋がMetaモデルである。つまり、AIを自らのビジネスシステムの心臓部として内面化し、既存のトラフィックと収益化エンジンを直接増幅させることだ。

まさにこの、新製品の外部販売に依存するのではなく、自らの収益化効率を向上させることでリターンを実現するモデルが、MetaのAI投資の道筋を、他の大手テクノロジー企業の大規模言語モデルやクラウドサービスを中心とした収益化ロジックとは明確に区別している。そのため、市場はMetaの評価基準を再検討し始めている。

AIはここでは、実現を待つ遠い将来の物語ではなく、すでに広告システムを通じて、本業のキャッシュフローに持続的かつ計測可能な形でフィードバックできる現実の変数なのだ。

これこそが、市場が再びMetaに評価をつけることを受け入れる根本的な理由かもしれない。

三、暴力的大博打、負けられない戦争?

「超知能(Superintelligence)」は、すでにザッカーバーグとMetaの経営陣の口の中で最も頻繁に登場するキーワードの一つとなっている。

ザッカーバーグは今回の決算説明会でも、自身の野望を隠さなかった。「世界中のユーザーのための個人的な超知能に向けて前進することを楽しみにしている」。これは、人材、コンピューティングパワー、インフラを網羅するMetaの長期戦略となっている。

まず、資本支出の数字から見ると、前述の通り、Metaは紛れもない暴力的大博打を開始した。2026年通年の運営支出は1620億〜1690億ドルに達し、前年同期比37%〜44%増となり、市場のバイサイドが以前に予想していた約1500億〜1600億ドルの予想範囲を明らかに上回る。

同時に、Metaは行動を通じて市場に「取捨選択のシグナル」を送っている。今月、メディアはMetaがReality Labsの従業員の約10%、約1500人を再び削減する計画であると報じた。これは、メタバース関連事業がさらに圧縮され、AIとコア事業にリソースを振り向けられていることを意味する。

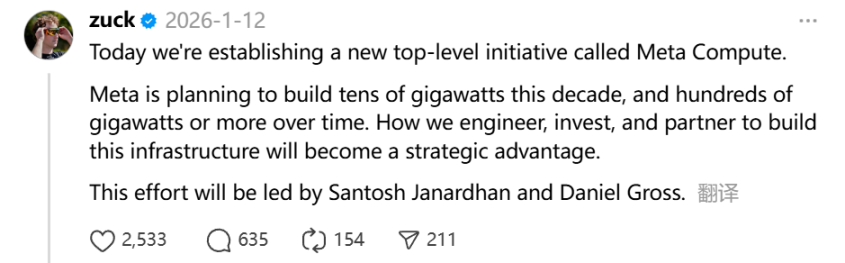

より戦略的な意味を持つのは、Metaがコンピューティングパワーとインフラに対する格付けを変更したことだ。ザッカーバーグは1月12日、自身の投稿で「『Meta Compute』という全く新しい最高レベルの戦略プロジェクトを開始した」と表明した。開示情報によると、Metaは2028年までに、米国のデータセンターと関連インフラに累計で少なくとも6000億ドルを投資する計画だ。

しかしその後、Metaの最高財務責任者(CFO)であるSusan Liはこの数字を明確にし、この投資は単にAIサーバーの調達に使われるのではなく、米国本土のデータセンター建設、コンピューティングパワーと電力インフラ、および米国での事業運営を支えるために必要な追加従業員と関連コストをカバーするものであると説明した。

客観的に言えば、人材密度、コンピューティングパワー規模、インフラの強度のいずれの観点から見ても、MetaのAI分野への投資は、主要な競合他社に遜色なく、あるいはいくつかの次元では上回っている。

もちろん、この道筋は本質的に諸刃の剣でもある。収益成長、広告効率、または新しいモデルの進展が、コスト拡大に先んじて持続的に走り続けることができなければ、市場の許容度は急速に低下し、評価と