暗号市場は消滅したわけではなく、「再編」の時期に入っただけ

- 核心的な見解:現在の暗号市場は、熱狂的な投機から実務的な発展への構造的転換を経験しており、投機的な開発者とトークン発行の急減、一方で中核的な開発者、コンプライアンス化のプロセス、実際のユーザーベースは依然として堅調に成長しているという形で現れており、業界は統合と価値の沈殿段階に入っている。

- 重要な要素:

- 開発者構造の最適化:兼業および初心者開発者は大幅に離脱したが、フルタイムおよびベテラン開発者(2年以上の経験)の数は依然として過去のピークに近く、中核的な開発力は安定している。

- トークンバブルの崩壊:2025年に発行された2,000万枚を超えるトークンのうち、53.2%はすでに「デッドトークン」となり、86.3%のトークン消滅イベントは2025年に集中して発生しており、市場の投機ブームは著しく後退している。

- エコシステムの分化が顕著:ビットコイン(+42%)、イーサリアム(+10.1%)、およびSolana(2年間で+51.9%)エコシステムの開発者は持続的に成長している一方で、一部の初期の競合パブリックチェーンは衰退に向かっている。

- 業界発表は実務志向へ転換:主要プロジェクトの発表は、新製品の立ち上げから既存体験の最適化、伝統的な金融機関との提携、技術アップグレードへとシフトしており、誇大宣伝は減少しているが実質的な価値は増加している。

- 規制がコンプライアンス化を推進:「GENIU法案」の可決および複数企業の銀行業免許取得により、業界はコンプライアンス開発への転換が進み、開発ペースは鈍化したがより規範的になっている。

- ユーザーベースの持続的な浸透:世界の暗号通貨保有者は7.16億人に達し、伝統的な金融サービスが不足する国々では浸透率がより高く、金融の空白を埋める実用的な効用を示している。

- 資本とイノベーションはトップ層に集中:2025年のベンチャーキャピタル投資額は44%増加したが取引件数は33%減少し、資金はトップ層に集中している。業界のイノベーションは画期的なものから漸進的なものへと転換し、人工知能分野への資本と人材の分流に直面している。

原文著者:Ignas

原文翻訳:Luffy, Foresight News

誰もが感じているように、暗号市場の熱気は冷め、新規トークンの発行や業界の発表は大幅に減少しています。

あなたのTwitterタイムラインは閑散とし、AI関連の投稿や目を引くコンテンツが主流を占めています。しかし、これは現実なのか、それとも単なる感情的な認識に過ぎないのでしょうか?

データを見ればわかります:これが現実の市場の状況です。しかし、その背後にある真実は、「暗号通貨が衰退している」という結論よりもはるかに深く探る価値があります。

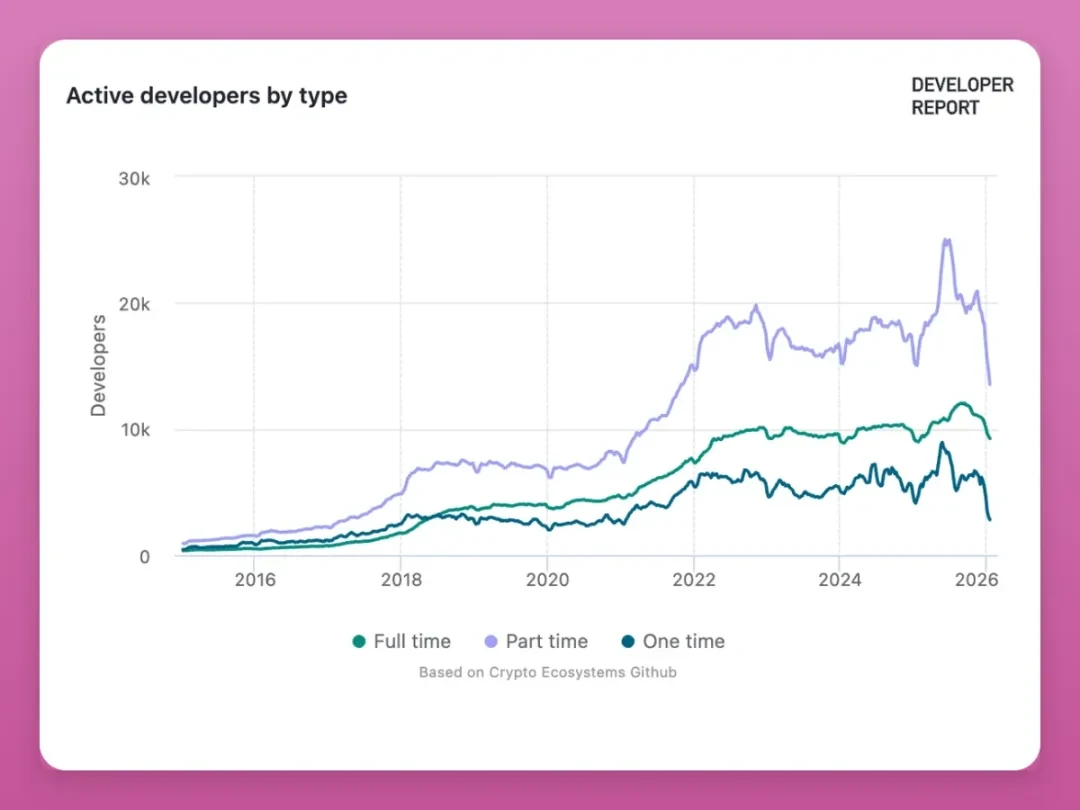

開発者数

まず、異なるタイプのアクティブ開発者数の変化を見てみましょう:

出典:Electric capital dashboards

- パートタイム開発者:2025年半ばに25,000人まで急増したが、現在は約12,000人まで急落。

- 一度だけ開発に参加した開発者:8,000人から2,800人に激減し、2020年以来の最低水準。

- フルタイム開発者:着実に増加し、12,000人の史上最高値を記録。現在は若干減少しているものの、全体的な傾向は安定。

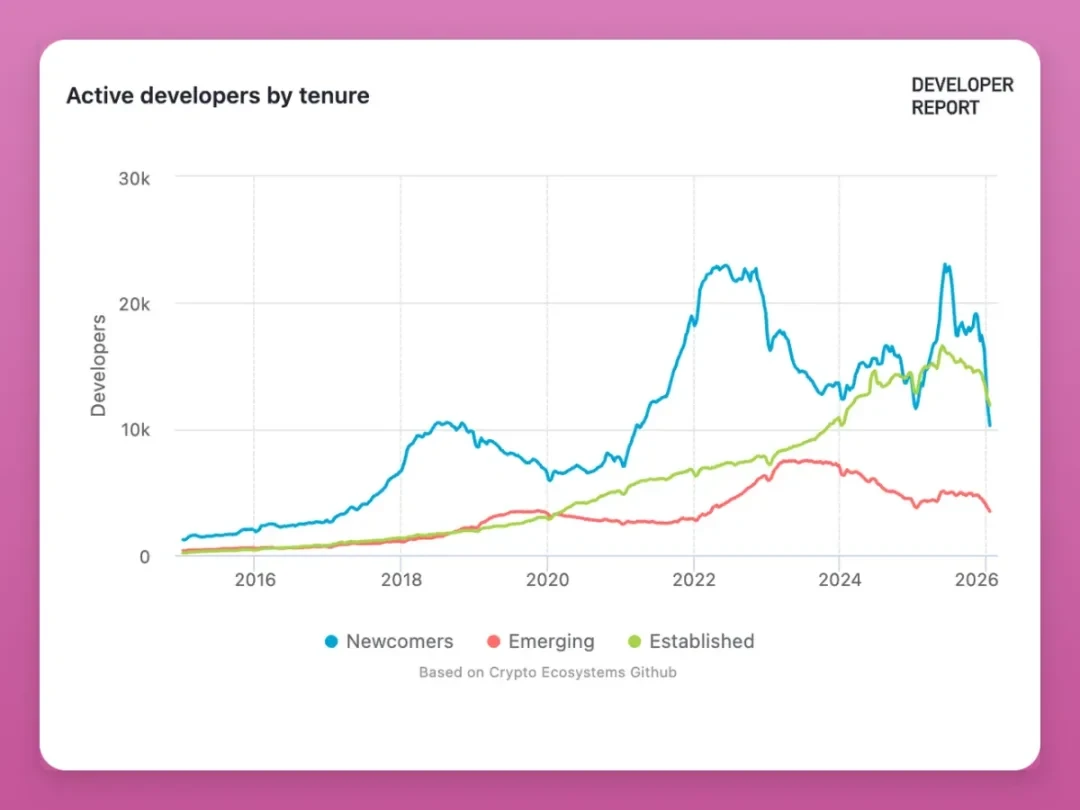

次に、開発者の経験年数別分布を見てみましょう:

- 新規参入開発者:2022年に23,000人のピークに達し、2025年半ばに再び急増したが、現在は約10,000人まで減少。

- 初級開発者(経験約1年):8,000人のピークから50%減少し、現在は約4,000人。

- ベテラン開発者(経験2年以上):着実に増加し史上最高値を記録したが、最近はわずかに減少。

今回の開発者数の減少は、主にパートタイム開発者と新規参入開発者が離脱したことによるものです。2024-2025年の市場サイクルでは、多くの開発者が業界に流入し、エアドロップやトークンインセンティブによる迅速な利益獲得を試みました。しかし、これらの特典が消えると、彼らは去ることを選んだのです。

しかし、減少したとはいえ、フルタイム開発者とベテラン開発者(経験2年以上)の数は依然として史上最高値に近い水準を維持しています。

注目すべきは、過去数回のベアマーケットでは、フルタイムのベテラン開発者数は常に増加を続けていましたが、今回のベアマーケットでは減少傾向が見られることです。この現象は私に深い懸念を抱かせます。

誰が去り、誰が残ったか

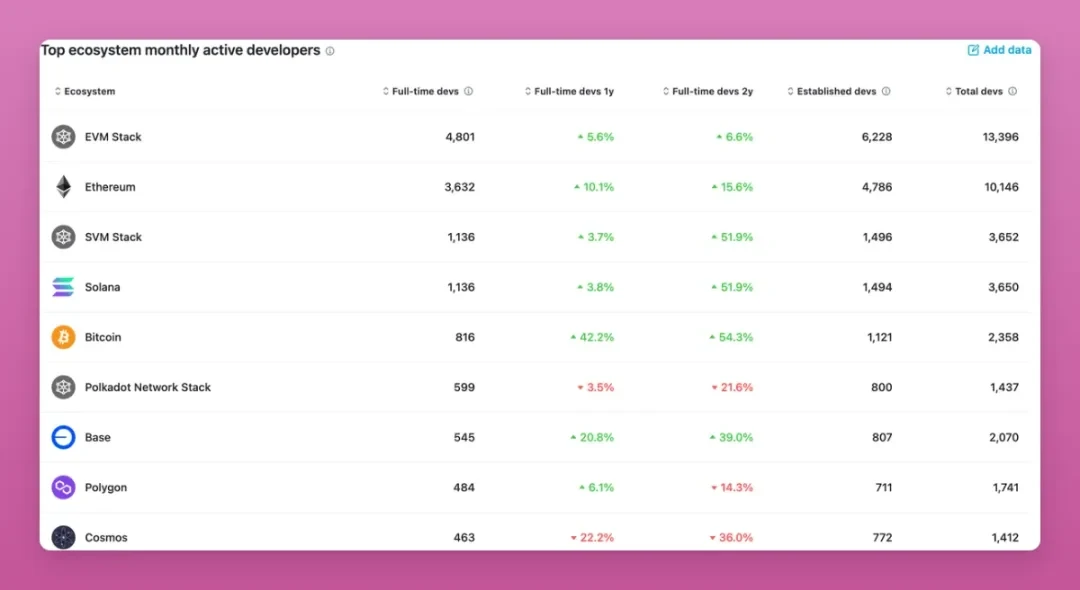

各ブロックチェーンエコシステムの開発者数の変化から見ると、市場の見通しは必ずしも悲観的ばかりではありません:

- ビットコインエコシステムの開発者数は42%増加。この驚きの背景には、Ordinals、Inscriptions、そしてレイヤー2ネットワークの発展が多くの開発者を呼び戻したことがあります。

- イーサリアムエコシステムは10.1%増加し、総開発者数は10,146人に達し、依然として業界をリードしています。そのレイヤー2ネットワークであるBaseも良好な発展を見せています。

- Solanaエコシステムは前年同期比3.8%増加ですが、2年間では51.9%も増加しています!

一方、2021年に台頭した一連の競合パブリックチェーン(Polkadot、Cosmos)は衰退に向かっています。完全なデータは関連業界レポートをご覧ください。

主要なパブリックチェーンのフルタイム開発者数は実際にはまだ増加しており、以前のデータで示された開発者数の減少は、パートタイムおよび初心者グループにのみ現れており、コア開発者は離脱していません。

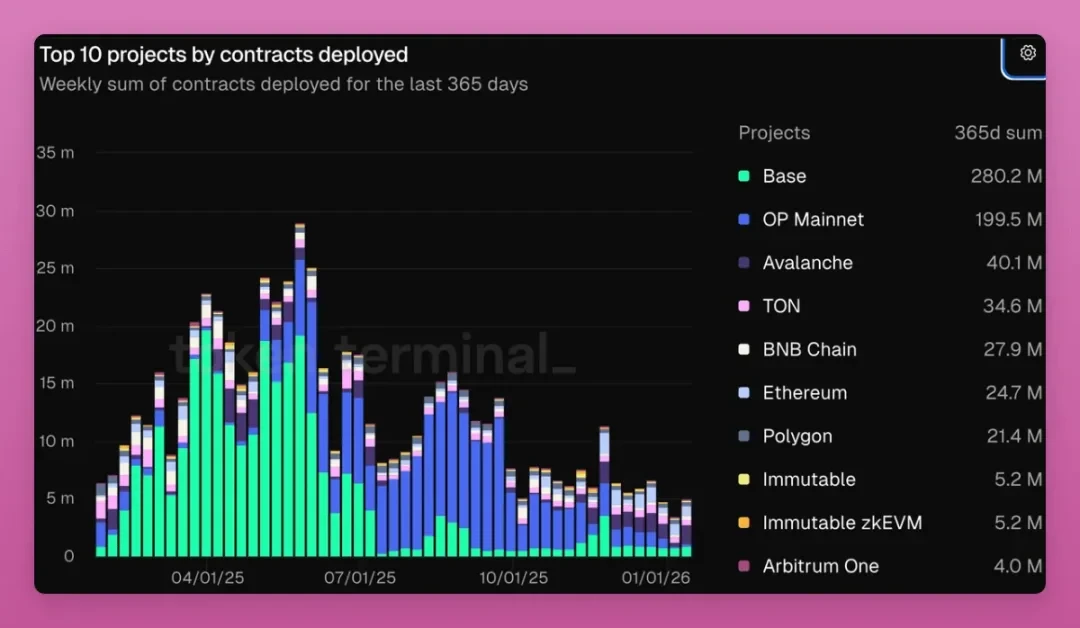

補足説明:注目すべきは、ブロックチェーン上にデプロイされたコントラクト数も減少していることです。

2025年7月以来、Baseエコシステムの投機的なアルトコインやミームコインブームが終息し、オンチェーン活動が大幅に減少しました。もしSolanaエコシステムを統計に含めれば、このデータはさらに厳しいものになるでしょう。この現象は、その後の連鎖反応を直接引き起こしました…

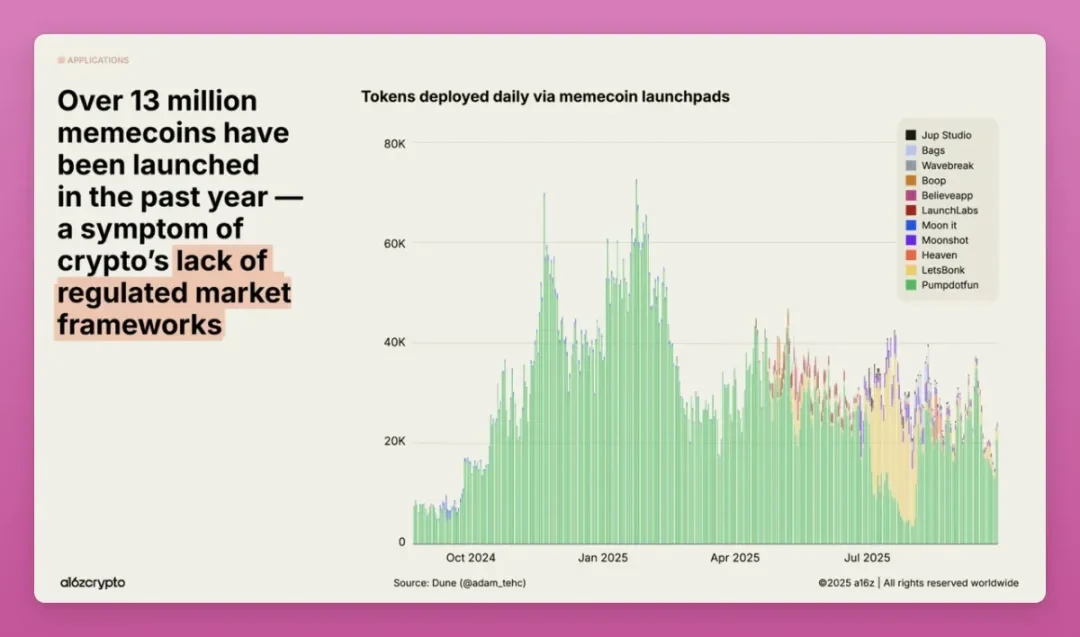

トークン発行の停滞

過去1年間で、市場には1,300万種類以上のミームコインが発行されましたが、2025年9月のトークン発行数は1月と比べて56%減少しました。

出典:a16z

私たちはこれまで以上に多くのトークンを発行しています。CoinGeckoのデータによると、過去5年間の市場でのトークン発行数は以下の通りです:

- 2021年:428,383枚

- 2022年:724,706枚

- 2023年:835,183枚

- 2024年:3,032,501枚

- 2025年:20,170,928枚

皆さん、傾向はお分かりですね?

CoinGeckoの統計によると、同社が収録しているトークンのうち、53.2%が現在「デッドトークン」(連続3ヶ月間の取引高が1,000ドル未満)となっています。

そして、86.3%のトークン消滅イベントは、2025年に集中して発生しています。2025年だけで、1,160万種類の暗号トークンが市場から撤退しました。

非代替性トークン(NFT)市場も大きな打撃を受けています。一般的な認識とは異なり、NFT市場は一時的な上昇局面を迎えたものの、上昇を維持することはできませんでした。

2024年、同市場は緩やかな4倍の上昇を経験した後、暴落しました。2025年には再び3倍の上昇を見せましたが、結局は下落に転じました。

現在のNFT市場の取引量は、2022年のピークには遠く及んでいませんが、月間アクティブバイヤー数は着実に増加しています。

a16zのレポートは、バイヤー数の増加は市場の「収集需要」によるものと述べていますが、私はこの増加は実際にはZoraモデルのソーシャル投稿によるものだと考えています。それはソーシャルプラットフォームのコンテンツを金融取引可能なNFTに変換するものです。

再び訪れたレイオフの波

前回の暗号通貨ベアマーケット(2022-2023年)は、業界の雇用市場に大きな打撃を与えました:

Milk Roadのデータによると、暗号通貨企業のレイオフ率は最大50%に達しました:

- Crypto.com:2,700人をレイオフ(従業員総数の50%以上)

- Coinbase:2,000人をレイオフ(従業員総数の36%)

- Kraken:1,100人をレイオフ(従業員総数の30%)

2024-2025年の市場回復後、CoincubはそのWeb3雇用レポートで、2025年にWeb3業界で66,494の新規ポジションが追加され、2024年から47%反発したと指摘しています。

彼らは以下のことを発見しました:

- ドイツ市場の冷え込み:ポジションの空きが2022年の22,000から2025年には1,256に激減。

- 米国市場の成長:21,000の新規ポジション(26%増加)

- ポジションの70%は依然としてリモートワーク。

- コンプライアンス関連ポジションは前年同期比35%増加。

「Web3業界の人材需要は反発しており、その需要分野はより多様化しており、コンプライアンス、セキュリティ、AIとWeb3の融合などの方向性をカバーしています。」

しかし、2025年に市場が比較的落ち着いた後、業界のレイオフの波が再び訪れました:

- Polygon Labs:25億ドルを費やして複数の暗号資産買収を完了した後、レイオフ率は30%に達しました。

- MANTRA:発行したOMトークンが90%暴落した後、非公開規模のレイオフを実施。

- Consensys:2025年7月に少なくとも7%をレイオフ。

- OKX:世界的な事業再編を実施し、レイオフ規模は非公開。

- DappRadar(私が以前非常に高く評価していたプラットフォーム):2025年11月に完全閉鎖。

さらに、LensとFarcasterが買収されたことも、必然的に関連チームの人員調整につながりました。

KOLスタジオの共同創設者として、私は主要プロジェクトの経営圧力を明確に感じています。協力機会の減少により、KOLたちも有料投稿の価格を引き下げています。

プロジェクト発表の風向きの変化

私はPolygonの2025年の発表をケーススタディとして分析します。その年のコアビジネスの実績は以下の通りです:

技術アップグレード

- Heimdall v2メインネット(2025年7月):ファイナリティ時間を90秒から4-6秒に短縮。

- AggLayer v0.3(2025年第3四半期):クロスチェーン流動性共有を実現。

- Madhugiriハードフォーク(2025年12月):トランザクション処理能力を33%向上。

企業提携

- Revolutと提携し、ステーブルコイン送金をサポート。

- Mastercardと提携し、ウォレットユーザー名検証機能を実現。

- ワイオミング州でFRNTステーブルコインを発行(米国初の州発行ステーブルコイン)。

企業内部調整

- 30%のレイオフ。

- 25億ドル以上を費やして複数の買収を完了(Coinme、Sequence)。

私は2021-2022年、Polygonや他のパブリックチェーンの発表内容が以下のようなものだったことを覚えています:新規パブリックチェーンのローンチ、新規トークン標準の発表、NFTプロジェクトとの新規提携、有名人アーティストとの契約など。

現在、大多数の主要プロジェクトで同じ傾向が見られます:発表内容が「私たちは全く新しい製品をローンチします」から、「私たちは既存の製品体験を最適化します」および「伝統的な金融機関が私たちの技術を使用しています」へと変化しています。

確かにAvalancheは、そのエコシステム内で最も成功したミームコインの買収計画を発表しましたが、この計画はすぐに頓挫しました。代わりに、同プラットフォームは分散型物理インフラストラクチャの統合と現実世界資産のオンチェーン化に全力を注いでいます。

全体として、現在の業界発表は派手さは減ったものの、より実用的な価値を持つようになりました。

もう一つの顕著な変化は、発表後のトークン価格に明らかな変動が見られなくなったことです。市場はもはや単一の技術アップグレードに対して支払いを行わなくなっています。

これは暗号通貨市場から投機的な楽しみをいくらか奪いますが、業界が規模の経済を実現するために払わなければならない代償です。

ユーザーアクティビティ:まずまずのパフォーマンス

業界の製品ローンチペースが鈍化しているにもかかわらず、ユーザー使用量と業界浸透率は依然として向上しており、少なくとも全体的な傾向としてはそうです。

a16zのデータによると、世界の暗号通貨保有者は7億1,600万人に達していますが、アクティブユーザーは4,000万から7,000万人に過ぎず、その差は90%にもなります。

私が最も信頼するデータの一つは、暗号通貨浸透率と銀行口座を持たない人口比率の関連分析です:銀行口座を持たない人口比率が高い国ほど、暗号通貨保有率も高くなっています。暗号通貨は伝統的な金融システムのサービスの空白を埋めつつあります。

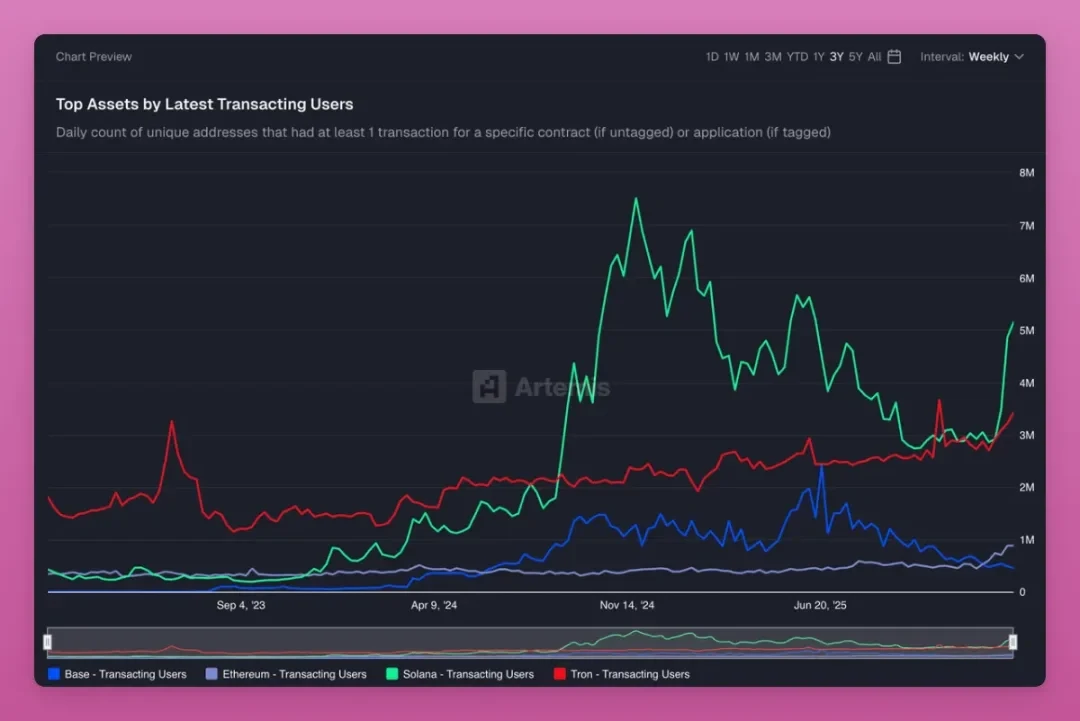

いずれにせよ、暗号通貨のアクティブユーザー数は前向きなシグナルを放出しています。

Solanaのアクティブアドレス数はついに回復の兆しを見せ始め、イーサリアムのユーザーアクティビティも向上しています(スケーラビリティハードフォークの実現による)。TRONのユーザーは決して大規模に離脱することはありませんでした。TRONのユーザーアクティビティは、おそらく暗号通貨業界で最も明確な非投機的アプリケーションのケースです。

他にどのような変化があるか?

ベンチャーキャピタル状況

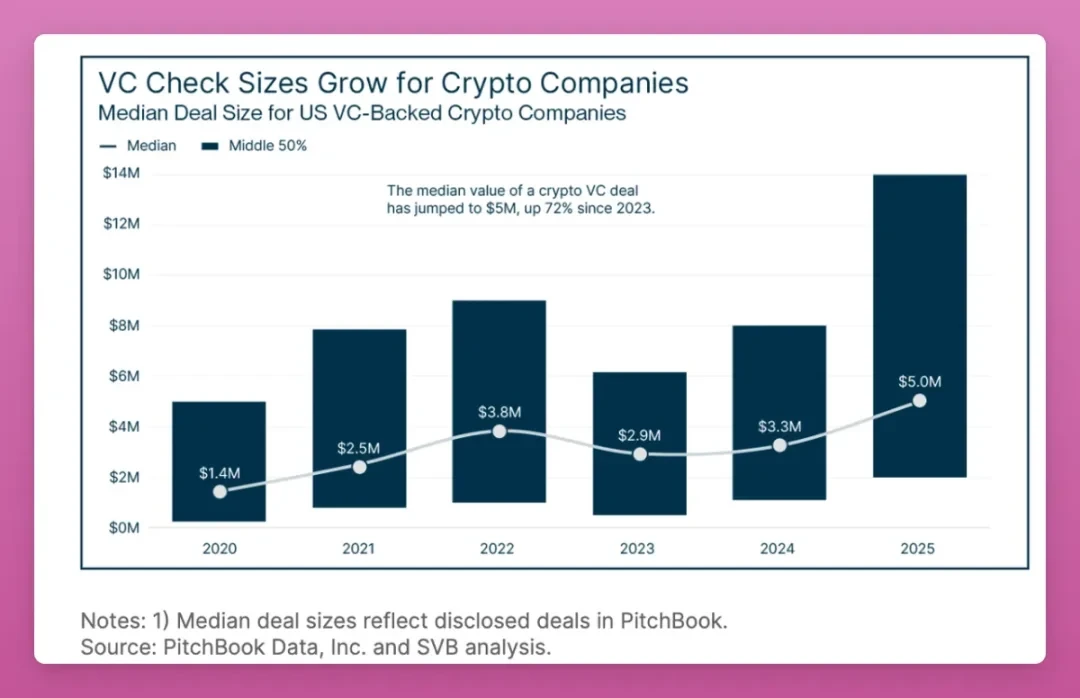

2025年、暗号通貨分野へのベンチャーキャピタル投資額は160億ドルに達し、2024年から44%増加しました。

しかし、取引数は33%減少しており、資金は少数の主要企業により多く流れています。

2023年以来、シードラウ