新資本が「古いアルトコイン」を偏愛

- 核心的な見解:暗号市場は構造的転換を経験しており、資本はビットコインなどの成熟した高流動性のトップ資産に継続的に集中し、アルトコインの市場スペースと投資機会は著しく圧迫され、市場は統合と成熟化の傾向を示している。

- 重要な要素:

- ビットコインの市場支配率は65%に上昇し、2021年以来の高値を更新した。その現物ETFは1,500億ドル以上の機関資金を集め、「安全資産」およびコアエントリーポイントとしての地位を固めた。

- ステーブルコインとオンチェンデリバティブの時価総額シェアは約12.5%に近づき、ビットコインと共にアルトコインの総市場シェアを圧迫し、二重の圧力に直面させている。

- アルトコイン内部でのトップ集中効果が激化し、時価総額トップ10のアルトコインが占めるセクター全体の時価総額比率は、2021年の64%から現在の82%に大幅に上昇した。

- 時価総額が10億ドルを超えるアルトコインの数は、2021年のピーク時の約105種類から約58種類に減少し、「投資可能性」を持つアルトコインが減少していることを示している。

- 2023年以降、大型銘柄の全体リターン率(約365%)は、中型銘柄(約70%)や小型銘柄(約55%)を大きく上回り、収益パフォーマンスは成熟資産に傾斜している。

- 市場の高レバレッジ清算などのリスクイベントは、資本が高流動性・防御的資産に集中する傾向をさらに強化する可能性がある。

TL;DR

- 暗号資産投資の領域は拡大を続けているが、資本の資産選択範囲はますます狭まっている:ビットコインの市場支配率は上昇傾向を続けており、ステーブルコインとオンチェーン派生商品の成長が、アルトコインの市場シェアを絶えず圧迫している。

- アルトコイン市場は縮小しており、トップ集中効果が顕著に強まっている:現在時価総額トップ10のアルトコインがセクター全体の時価総額に占める割合は約82%で、5年前の70%から大幅に上昇した。

- 2023年以来、暗号資産の大型銘柄は中型・小型銘柄よりも顕著に優れたパフォーマンスを示している。市場の変動後の資金の流れは、投資家の高流動性・成熟したリーダー資産への選好をさらに強化している。

暗号資産投資の領域は依然として拡大を続けている。毎年数百種類の新しいトークンが上場し、デジタル資産関連事業に取り組む株式銘柄は増え続けており、トークン化技術も株式やコモディティなどの伝統的資産を徐々にオンチェーンに導いている。投資選択肢がますます豊富になる一方で、市場の資本もますます厳しくなっている。

ビットコインの市場支配率は約65%に回復し、2021年初頭以来の最高水準を記録した。一方で、ステーブルコインとオンチェーン派生商品(ラップトークン、ステーキングトークン、クロスチェーンブリッジトークンなど)の時価総額が暗号市場全体の時価総額に占める割合は約12.5%に近づいている。したがって、アルトコインは二重の圧迫に直面しており、トークン数は増加しているものの、それらの総市場シェアは縮小している。

今号の「ネットワーク市場の現状」レポートでは、暗号市場が資本集中化に向かう構造的変化を経験しているかどうかを探る。異なる時価総額層、異なるセクターの資産における市場支配率とリターンのパフォーマンスの傾向を分析し、資本がより少ない数、より大きな規模、より成熟したトークンに継続的に集まっているのか、それとも投資機会は依然として広く分散しているのかを探求する。

時価総額支配率の進化トレンド

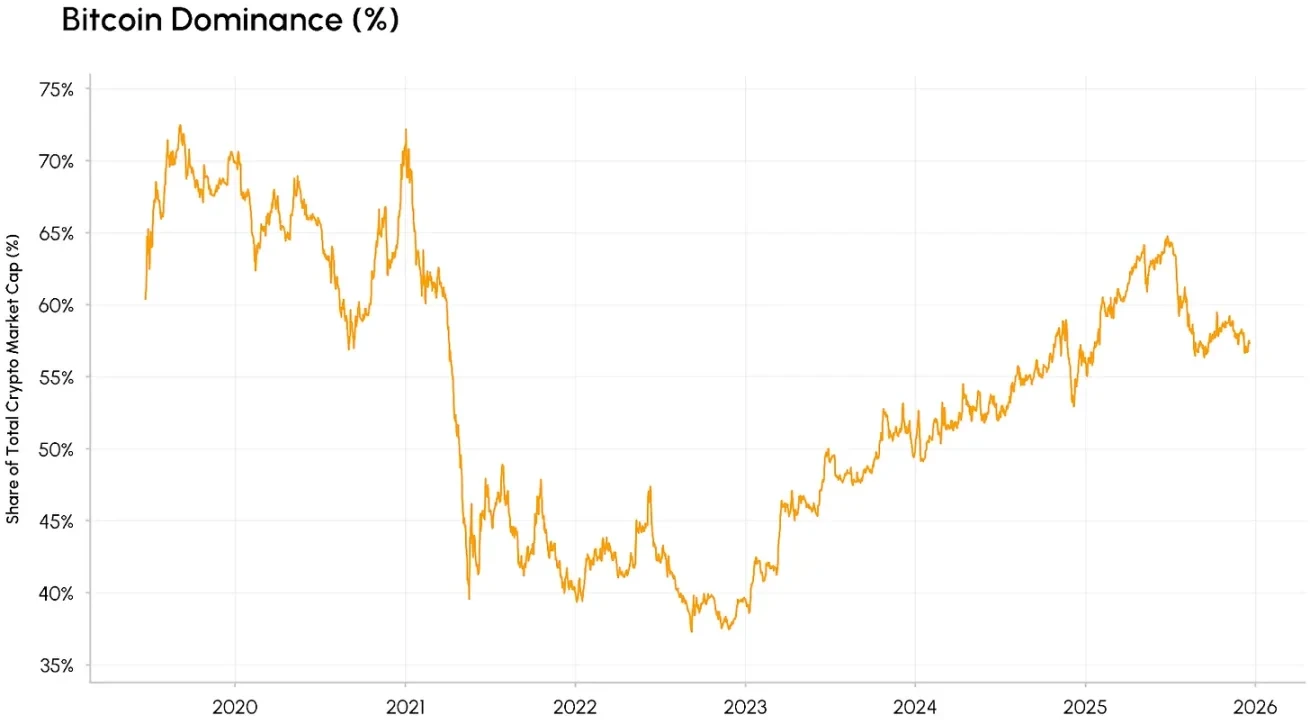

まず、時価総額支配率から分析を始める。ビットコインの時価総額支配率(ビットコインの時価総額が暗号市場全体の時価総額に占める割合)は2025年に65%まで上昇し、2021年以来の新高値を記録した。注目すべきは、この成長は短期的な急騰ではなく、2022年に底を打って以来、長期的で着実な上昇傾向を示していることだ。

ビットコイン現物ETFの上場は機関化プロセスの深化を推進し、1500億ドル超の長期資本を惹きつけ、その時価総額支配率の継続的上昇をさらに後押しした。このトレンドは、ビットコインの暗号市場における「安全資産」としての位置づけを固め、伝統的機関投資家が暗号市場に参入するための高流動性で規制された入口となっている。過去数回の強気相場で「アルトシーズン」がビットコインの時価総額シェアを急速に希薄化させた状況と比較して、今回のビットコインの支配的地位はより持続性がある。

ビットコイン支配率、データ出典:Coin Metrics

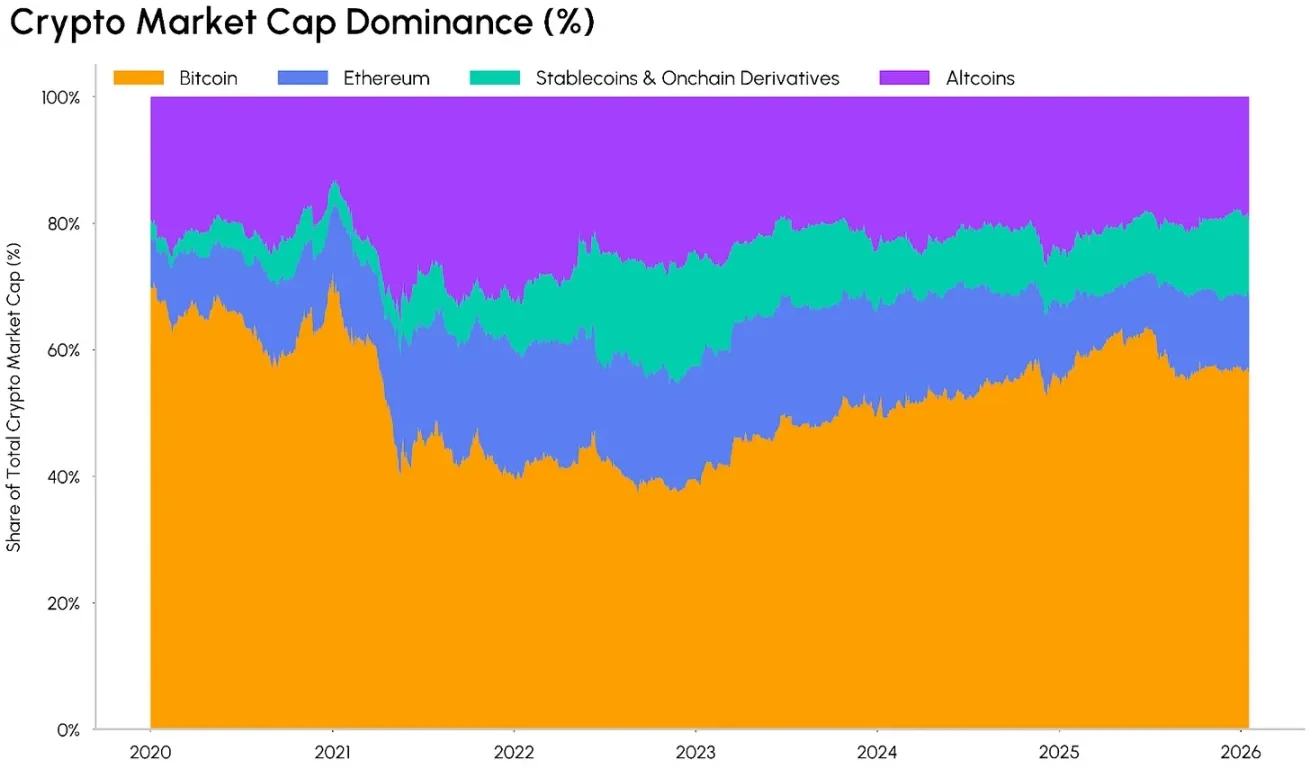

暗号市場におけるその他の資産の構造も変化している。現在時価総額3000億ドル超のステーブルコイン、およびオンチェーン派生商品が市場総時価総額に占める割合は上昇し続けている。これらのトークンは暗号エコシステムにおいて異なる機能を担っている:ステーブルコインは市場における主要な取引媒体であり、オンチェーン派生商品は投資家に原資産に対する収益請求権、または利回りを生み出すチャネルを提供する。

暗号市場支配率分布、データ出典:Coin Metrics

この影響を受け、アルトコイン市場はジレンマに直面している。残された投資可能な対象の範囲は狭まり続けており、かつトップ集中効果がますます顕著になっている:市場価値は流動性が高く、より成熟した資産に継続的に集中しており、この種の資産は明確なユースケース、明確な規制発展の道筋を備え、ステーブルコイン、分散型金融(DeFi)、資産トークン化の発展の波から十分な恩恵を受けることができる傾向がある。

過去の市場サイクルとは異なり、今回の資本が主流コインからアルトコインへ回る速度は著しく鈍化しており、ETFや各種機関投資ツールが市場の流動性をトップ資産にしっかりと固定している。しかし、一般的な上場基準の実施、アルトコインとマルチアセットETFの上場がより多くの大型アルトコインの投資チャネルを拡大し、市場構造関連立法の進展が重なることで、この市場構造は変化を迎える可能性がある。

アルトコインセクター内部の「巨大独占」トレンド

アルトコインセクター内部においてさえ、資本の集中化トレンドは強まっている。現在時価総額トップ10のアルトコイン(ビットコインを除く)がセクター総時価総額に占める割合は約82%で、2021年の強気相場期間中の64%と比較して大幅に上昇した。前回の強気相場では、一時的に価値を生み出した大量の小型アルトコインが市場から徐々に退出し、それに取って代わったのはトップ効果がより強いセクター構造であり、かつ各種短期市場ナラティブのライフサイクルは短縮し続け、資産価値の持続的上昇を支えることは難しい。

トップ10アルトコイン時価総額シェア、データ出典:Coin Metrics

特定の時価総額の閾値を突破したトークンの数を通じて、この集中化トレンドを観察することもできる。暗号市場の総時価総額が歴史的新高値を繰り返し更新しているにもかかわらず、時価総額が100億ドルを超えるアルトコインの数は、2021年のピーク時の約105種類から現在の約58種類に減少した。これは、市場内の資産総量が増加しているにもかかわらず、真に「投資可能性」を持つアルトコインは減少し続けていることを意味する。これはアルトコインセクターが衰退に向かうことを意味するわけではないが、市場資金の注目の焦点は、堅実なファンダメンタルズとリスク耐性の強い銘柄にさらに集中する可能性がある。

時価総額100億ドル超のアルトコイン数、データ出典:Coin Metrics

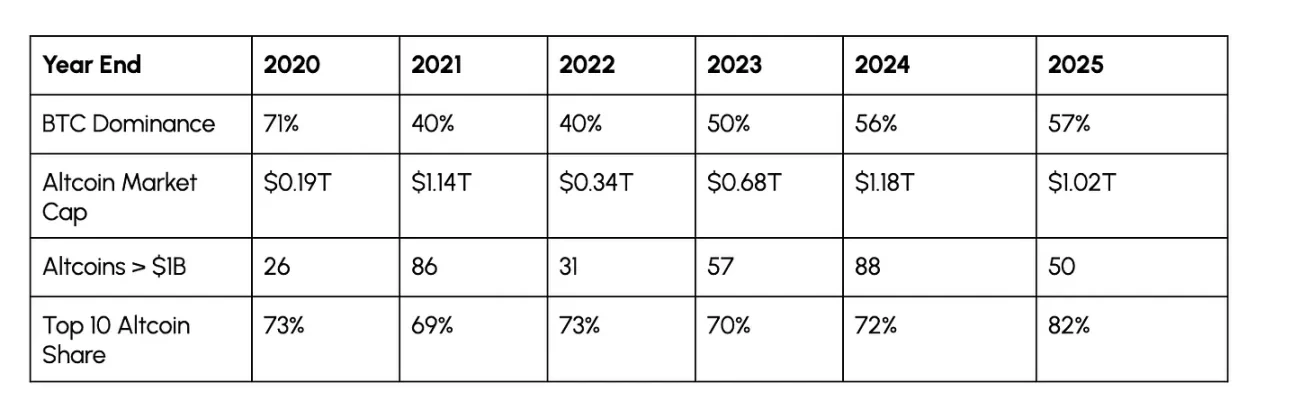

下表は、上記の市場トレンドの年次進化の特徴をまとめたものだ。一部の指標は依然として周期的な特徴を示しており、例えばビットコインの市場支配率は強気相場で低下し、弱気相場で上昇するが、時価総額トップ10アルトコインの市場シェアは異なるトレンドを描いている:2020年から2024年まで、市場がどのような状況にあっても、この割合は常に69%から73%で安定していたが、2025年には大幅に82%まで上昇した。この変化は、市場が単なる短期的な「優良資産への追い上げ」ではなく、成熟したリーダー資産へ傾く構造的変化を起こしていることを示している。

データ出典:Coin Metrics

資金は主流コインへ流れる

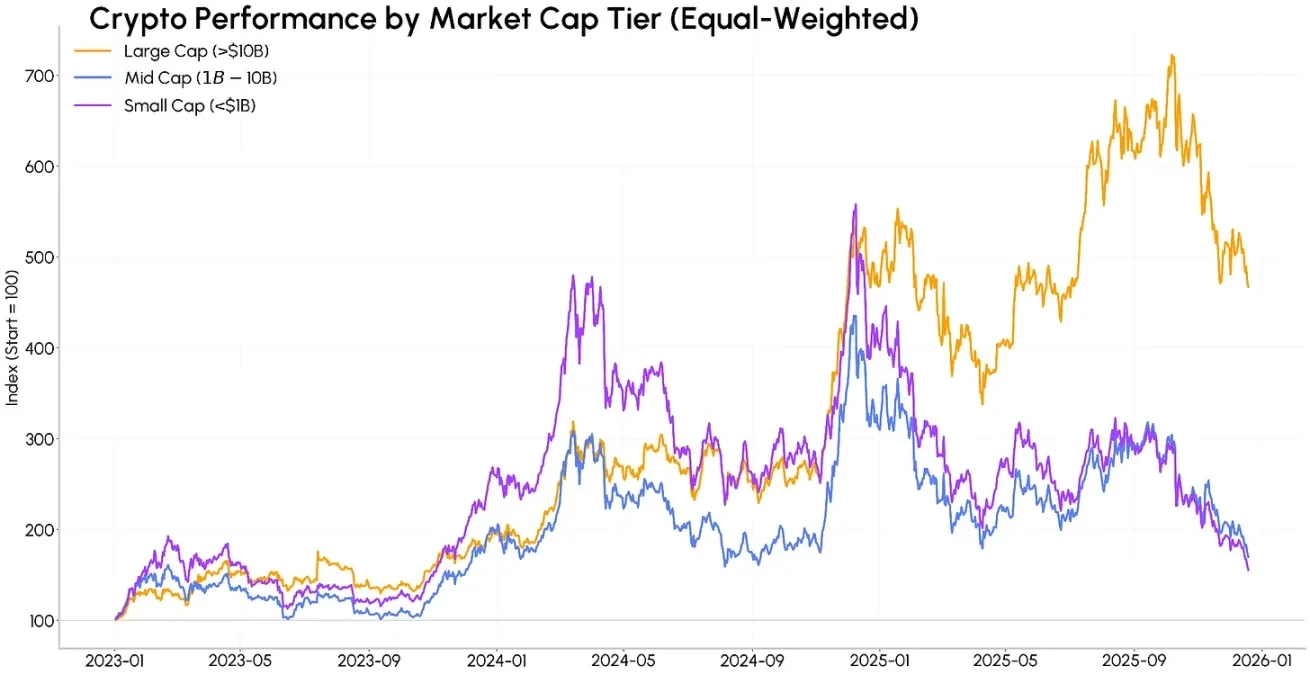

この資本集中化トレンドは資産のリターンパフォーマンスにも表れている。2023年以来、中型コイン(時価総額100億〜1000億ドル)、特に小型コイン(時価総額100億ドル未満)は2024年の前半と後半の2つの段階で大型コイン(時価総額1000億ドル超)をアウトパフォームしたことがあるが、この動きは2025年に劇的な反転を起こし、その背景には市場のMemeコインやその他の短期ナラティブの回転に対する感情が急速に後退したことがある。

等加重で計算すると、2023年1月以降、暗号大型コインの全体リターン率は約365%であるのに対し、中型コインと小型コインのリターン率はそれぞれ約70%と約55%に過ぎず、前期に蓄積された上昇幅の大部分が吐き出された。この収益分化の現象は、市場のリターンパフォーマンスがますます発展が成熟し、流動性が豊富な資産に傾いていることを十分に説明しており、小型トークンの上昇幅は過去のサイクルにおける持続性を再現することは難しい。

異なる時価総額規模のトークンの市場パフォーマンス、データ出典:Coin Metrics

2025年10月10日、市場は高いレバレッジポジションと流動性枯渇により大規模な清算イベントを引き起こした。このイベントは、資本が防御的資産へ傾くトレンドをさらに強化する可能性があり、投資家はボラティリティが著しく高い小型資産ではなく、高流動性資産をますます好むようになるだろう。

結論

各種データは、暗号市場が構造変化、徐々に成熟し、統合に向かう段階にあることを示している。暗号市場の資産数は増加し続け、かつ基盤インフラとして、担う伝統的資産の種類もますます豊富になっているが、市場全体の流動性総量は限られている。同時に、マルチアセットポートフォリオにおいて、暗号資産は株式市場の人気投資テーマ、金などの伝統的安全資産と空間を争わなければならない。

現在、資本は暗号大型コイン、およびステーブルコイン、トークン化資産、分散型金融の発展を支えるインフラセクターに継続的に集まっている。流動性と規模の重要性は過去よりもさらに高まっており、アルトコインが長期資本を惹きつけるためのハードルも大幅に高くなった。

もちろん、市場構造関連のルールがさらに明確化され、アルトコインとマルチアセットETFが普及し続け、さらに市場の流動性環境が改善されれば、新たなアルトシーズンを生み出す可能性は依然としてある。しかし、予想されるのは、今回のアルトコインの恩恵を受ける対象はより集中し、資本の選択も過去のどのサイクルよりも厳しくなるだろうということだ。