FRBの独立性が揺らぎ、ビットコインの安全資産としての時が来たのか?

- 核心的見解:欧州中央銀行のチーフエコノミストは、FRBへの政治的圧力がドルの信用を揺るがし、期間プレミアムを押し上げる可能性があると警告。これは実質利回りと流動性の経路を通じて世界の金融市場に衝撃を与え、ビットコインを二つの全く異なるマクロパラダイムに直面させることになる:伝統的な利回り差パラダイムでは圧力を受け、信用リスクパラダイムでは代替通貨資産となる可能性がある。

- 重要な要素:

- 核心的なリスクは、政治的圧力が市場に(ファンダメンタルズではなく)ガバナンス要因に基づいて米国資産を再評価させ、それによってドルの役割に対する見直しを引き起こす可能性があり、この制度的リスクはまず期間プレミアムに現れる。

- 期間プレミアムの衝撃は、FRBが利上げを行わない状況でも発生する可能性があり、長期金利を押し上げて金融環境を引き締めることで、ビットコインなどの高デュレーション資産に下落圧力をもたらす。

- ガバナンスリスクによりドルが弱含む場合、ビットコインは「排気弁」または代替通貨の役割を果たす可能性があり、そのボラティリティは急激に上昇し、価格動向はどちらのパラダイムが支配的になるかに依存する。

- ステーブルコインは米国債などの安全資産によって裏付けられており、期間プレミアムの衝撃はステーブルコインの利回りとオンチェーン流動性に直接影響し、ドルリスクを「暗号ネイティブ化」させる。

- 市場指標は、ビットコインのオプション保有が10万ドルの行使価格に高度に集中していることを示しており、マクロ的な衝撃はレバレッジとガンマダイナミクスを通じて増幅され、市場の変動を悪化させる可能性がある。

原文著者: Gino Matos

原文翻訳: 深潮 TechFlow

ガイド: 世界のマクロ経済の変動と地政学的駆け引きが激化する中、欧州中央銀行(ECB)のチーフエコノミスト、フィリップ・レーン氏は異例の警告を発した:米連邦準備制度理事会(FRB)と政治勢力との「綱引き」がドルの国際的地位を危うくする可能性がある。

この記事は、このような政治的圧力がどのように期間プレミアムを通じて世界の金融市場に伝播するかを深く掘り下げ、このような信用システムが揺らぐ時、なぜビットコインが投資家の最後の避難先となる可能性があるのかを説明する。

著者は米国債利回り、インフレ期待、ステーブルコインエコシステムなどの多次元データを組み合わせ、ビットコインが将来直面する可能性のある二つの全く異なるマクロパラダイムを読者に解説する。

本文は以下の通り:

欧州中央銀行(European Central Bank、略称ECB)のチーフエコノミスト、フィリップ・レーン氏は警告を発した。ほとんどの市場参加者は当初、これを欧州内部の「家庭内事情」としか見ていなかった:欧州中央銀行は現在、緩和的な政策経路を維持できるが、米連邦準備制度理事会(Federal Reserve)がその権限の独立性をめぐって展開する「綱引き」(tussle)は、米国の期間プレミアム(term premiums)を押し上げ、ドルの役割に対する再評価を引き起こすことで、世界市場の混乱を招く可能性がある。

レーン氏の見解は極めて重要である。なぜなら、それはビットコインに最も大きな影響を与える具体的な伝達経路を指摘しているからだ:実質利回り(real yields)、ドル流動性、そして現在のマクロシステムを支える信用フレームワークである。

最近の市場冷却の直接的な引き金は地政学リスクである。米国によるイラン攻撃への懸念が後退するにつれ、原油のリスクプレミアムは弱まった。原稿執筆時点で、ブレント原油(Brent)は約63.55ドル、WTI原油は約59.64ドルに下落し、1月14日の高値から約4.5%下落した。

これは、少なくとも一時的には、地政学からインフレ期待、そして債券市場への連鎖反応を断ち切った。

しかし、レーン氏のコメントは別のリスクを指し示している:供給ショックや成長データではなく、FRBに対する政治的圧力が、市場にファンダメンタルズではなくガバナンス要因に基づいて米国資産を再評価させる可能性があるというリスクだ。

国際通貨基金(IMF)もここ数週間、FRBの独立性が極めて重要であると強調し、独立性の低下が「信用格付けに悪影響を与える」と指摘している。このような制度的リスクは、しばしば見出しを飾る前に、期間プレミアムや外国為替リスクプレミアムに先に反映される。

期間プレミアムは、予想される将来の短期金利とは独立して、投資家が直面する不確実性と期間リスクに対する補償としての長期利回りの一部である。

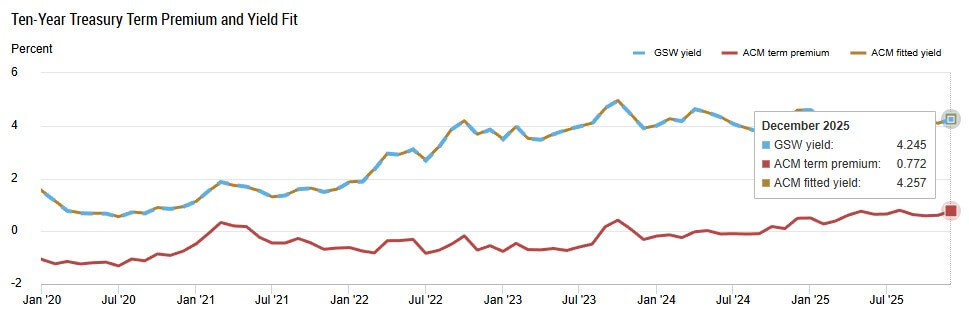

1月中旬時点で、ニューヨーク連銀(New York Fed)のACM期間プレミアムは約0.70%で推移し、セントルイス連銀(FRED)の10年ゼロクーポン債の推定値は約0.59%であった。1月14日、10年物国債の名目利回りは約4.15%、10年物物価連動国債(TIPS)の実質利回りは1.86%、5年物損益分岐点インフレ期待(1月15日)は2.36%であった。

最近の基準から見れば、これらのデータは安定した範囲内にある。しかし、レーン氏の核心的な主張は、もし市場が米国資産に「ガバナンス割引」(governance discount)を織り込み始めれば、この安定性は急速に崩壊する可能性があるという点だ。期間プレミアムのショックは、FRBが利上げを行う必要はない。信用が損なわれた時に発生し、政策金利が変わらなくても、長期利回りを押し上げる可能性がある。

図注:10年物米国債の期間プレミアムは2025年12月に0.772%まで上昇し、2020年以来の最高水準に達した。この時、利回りは4.245%であった。

期間プレミアム経路は割引率経路である

ビットコインは、株式やその他の期間に敏感な資産と同じ「割引率の宇宙」に存在する。

期間プレミアムが上昇すると、長期利回りが上昇し、金融環境が引き締まり、流動性プレミアムが圧縮される。欧州中央銀行の研究は、FRBの複数の政策次元での引き締めに伴い、ドル為替レートがどのように上昇するかを記録しており、これにより米国の金利が世界の価格設定の核心基準(pricing kernel)となっている。

ビットコインの歴史的上昇の原動力は、しばしば流動性プレミアムの拡大から来ている:実質利回りが低く、割引率が緩和され、リスク選好が高まっている時である。

期間プレミアムショックは、FRBがフェデラルファンド金利を変更しなくても、このダイナミクスを逆転させる。これが、レーン氏の論調が暗号通貨にとって重要である理由であり、彼が当時欧州の政策決定者に向けて発言していたとしてもだ。

1月16日、ドル指数(DXY)は99.29前後に位置し、最近の変動範囲の下限に近かった。しかし、レーン氏が言及した「ドルの役割に対する再評価」は、単一の結果ではなく、二つの全く異なるシナリオを切り開く。

従来の「利回り差」パラダイムでは、米国の利回り上昇はドルを強化し、世界の流動性を引き締め、ビットコインを含むリスク資産に圧力をかける。研究によれば、2020年以降、暗号通貨はマクロ資産との相関が強まり、一部のサンプルではドル指数と負の相関を示している。

しかし、信用リスクパラダイムでは、結果は分岐する:もし投資家がガバナンスリスクのために米国資産にプレミアムを要求するなら、期間プレミアムはドルが弱含むか、あるいは乱高下する中で上昇する可能性がある。このような状況では、ビットコインの取引特性は、特にインフレ期待が信用懸念と共に上昇する場合、「排気弁」または代替通貨資産のように振る舞うだろう。

さらに、ビットコインは現在、株式市場、人工知能(AI)のナラティブ、FRBのシグナルとの結びつきが、これまでのサイクルよりも強くなっている。

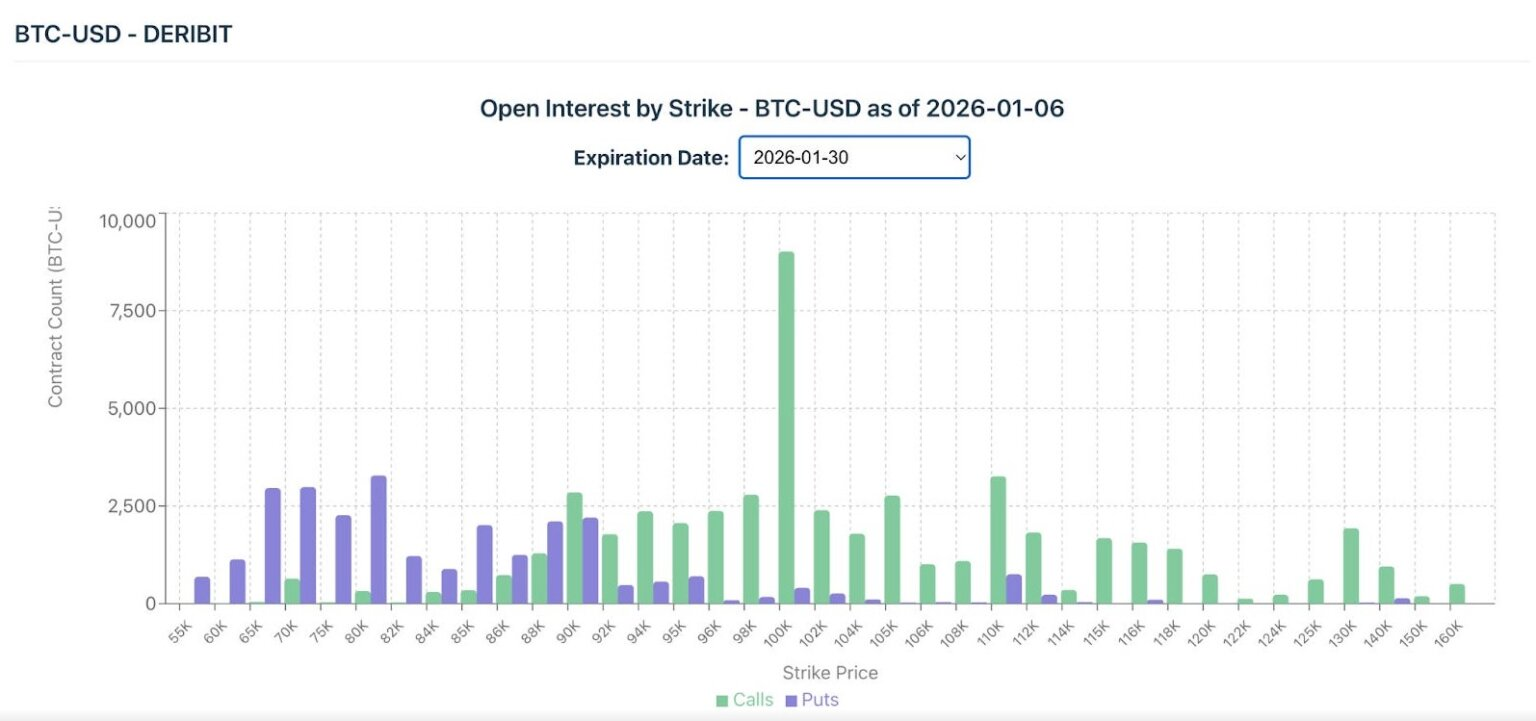

Farside Investorsのデータによると、ビットコインETFは1月に純流入に転じ、総額は16億ドルを超えた。Coin Metricsは、現物オプションの未決済契約が、1月末に満期を迎える10万ドルの行使価格付近に集中していると指摘している。

このようなポジション構成は、マクロショックがレバレッジとガンマのダイナミクスを通じて増幅される可能性があることを意味し、レーン氏が言及した抽象的な「期間プレミアム」の懸念を、具体的な市場変動の触媒に変える可能性がある。

図注:2026年1月30日満期のビットコインオプション未決済契約は、10万ドルの行使価格で9,000件以上のコール契約が集中しており、集中度が最も高い。

ステーブルコインのインフラはドルリスクを「暗号ネイティブ化」する

暗号通貨取引レイヤーの大部分は、米ドル建てのステーブルコイン上で実行されており、これらのステーブルコインは安全資産(通常は米国債)によって裏付けられている。

国際決済銀行(BIS)の研究は、ステーブルコインと安全資産の価格形成ダイナミクスを結びつけている。これは、期間プレミアムショックが単なる「マクロ的な雰囲気」ではなく、ステーブルコインの利回り、需要、およびオンチェーン流動性の状況に直接浸透することを意味する。

期間プレミアムが上昇すると、デュレーションを保有するコストが増加し、これはステーブルコインの準備資産管理に波及し、リスク取引に利用可能な流動性を変化させる可能性がある。ビットコインは米国債の直接的な代替品ではないかもしれないが、それが存在する生態系では、米国債の価格設定が「リスクフリー」の定義の基準を定めている。

現在、市場はFRBが1月の会合で金利を据え置く可能性を約95%と見ており、主要銀行は予想される利下げの時期を2026年まで先送りしている。

このコンセンサスは、近い将来の政策の継続性に対する信頼を反映しており、それによって期間プレミアムが固定されている。しかし、レーン氏の警告は前向きなものである:もしこの信頼が崩れれば、フェデラルファンド金利に何の変化がなくても、期間プレミアムは数週間のうちに25から75ベーシスポイント跳ね上がる可能性がある。

機械的な例:もし期間プレミアムが50ベーシスポイント上昇し、予想短期金利が横ばいなら、10年物名目利回りは4.15%から4.65%付近に漂流し、実質利回りもそれに応じて同時に再評価されるだろう。

ビットコインにとって、これは金融環境の引き締まりを意味し、長期デュレーション(high-duration)の株式を圧迫するのと同じ経路を通じて下方リスクをもたらす。

しかし、もし信用ショックによってドルが弱含むなら、全く異なるリスク特性が生まれる。

もし世界の投資家がガバナンス上の理由(governance grounds)で米国資産の保有を減らし始めれば、期間プレミアムが上昇しても、ドルは弱含む可能性がある。このような状況では、ビットコインのボラティリティは急激に高まり、その値動きは、その時点で支配的となるのが利回り差パラダイムか信用リスクパラダイムかに依存する。

学界ではビットコインの「インフレヘッジ」特性について議論が続いているが、ほとんどのリスク体制では、支配的な経路は依然として実質利回り(real yields)と流動性であり、単純な損益分岐点インフレ期待ではない。

フィリップ・レーン氏の議論は、我々にこれら二つの可能性を同時に提示することを迫っている。これが、「ドルの再評価」が単一方向の賭けではなく、体制の分岐点である理由だ。

ウォッチリスト

この展開を追跡するチェックリストは非常に明確である:

マクロレベルで:

- 期間プレミアム(Term Premiums)

- 10年物物価連動国債(TIPS)実質利回り

- 5年物損益分岐点インフレ期待

- ドル指数(DXY)の水準とそのボラティリティ

暗号レベルで:

- ビットコイン現物ETFの資金フロー

- 10万ドルなどの重要な行使価格付近のオプションポジション

- 主要なマクロイベント前後のスキュー(Skew)の変化

これらの指標は、FRBの将来の政策決定について憶測することなく、レーン氏の警告とビットコインの価格行動を結びつける。

レーン氏のシグナルは当初、欧州市場に向けられたものだったが、彼が描写したこれらの「パイプライン」は、ビットコインのマクロ環境を決定するのと同じ論理である。原油プレミアムは後退したが、彼が指摘した「ガバナンスリスク」は依然として存在する。

もし市場がFRBの政治的綱引きを価格に織り込み始めれば、その衝撃は決して米国国内に限定されることはない。それはドル(Dollar)と利回り曲線(Yield Curve)を通じて世界的に伝播し、ビットコインがこの衝撃に対して示す反応は、ほとんどの伝統的資産よりも鋭敏で先行する傾向がある。