Visaの黙示録:50年周期の安定コイン「断片化のジレンマ」

- 核心的見解:現在の安定コイン市場は、1960年代のクレジットカード業界と同様の断片化のジレンマに直面している。Visaが単一の発行体に依存せず、協力組織を設立してネットワークを統合した成功モデルを参考にすることは、安定コインが主流の応用とネットワーク効果を実現するための重要な道筋となる可能性がある。

- 重要な要素:

- Visaの成功の核心は、その独立した協力的な第三者構造にあり、銀行間のインセンティブメカニズムを調整し、技術や資金の優位性に依存せずに複合的なネットワーク効果を生み出した。

- 現在の安定コイン・アズ・ア・サービスモデル(Anchorage Digitalなど)は市場の断片化を悪化させ、数百種類の安定コインがそれぞれ独自の道を歩み、統一されたネットワーク効果を形成できない状況を招いている。

- 安定コインの流動性はトークンコードの違いによって分割され、アプリケーション側は流動性が最も高い通貨のみを受け入れるため、新しい安定コインの普及が妨げられている。

- 理想的な解決策は、Visaに似た独立した第三者協同組合を設立し、発行体とアプリケーション側を参加させ、準備金の収益を共有し、ガバナンス権を持つようにすることである。

- このモデルは、発行体とプロトコルを同じトークンの下に統合し、内部循環する収益と強力なネットワーク効果を創出し、価値の流出を防ぐことを目的としている。

原文著者:Nishil Jain

原文翻訳:Block unicorn

はじめに

1960年代、クレジットカード業界は混乱の渦中にあった。米国中の銀行が独自の決済ネットワーク構築を試みていたが、各ネットワークは孤立していた。もしあなたがバンク・オブ・アメリカのカードを持っていたなら、バンク・オブ・アメリカと提携している店舗でしか使えなかった。銀行が他行への事業拡大を試みると、すべてのカード決済は銀行間の決済問題に直面した。

もし店舗が受け付けるカードが別の銀行によって発行されていた場合、取引は従来の小切手決済システムを通じて決済されなければならなかった。参加銀行が増えるほど、決済に関する問題は増大した。

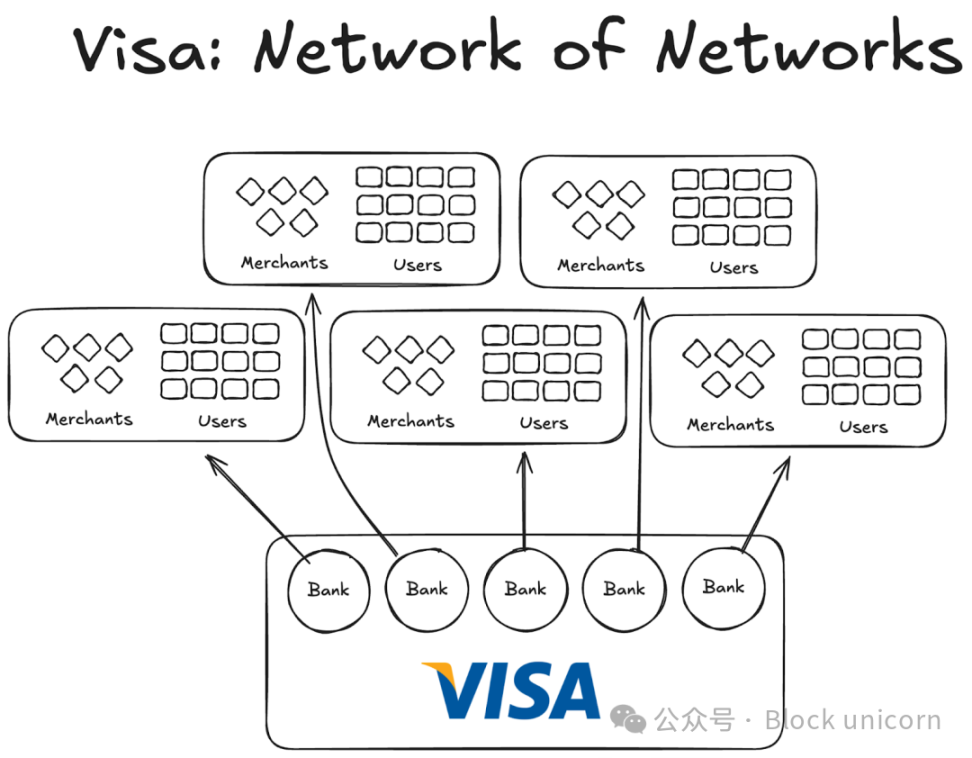

そしてVisaが登場した。導入された技術がカード決済革命に大きな役割を果たしたことは間違いないが、より重要な成功要因はその世界的な普遍性と、世界中の銀行をそのネットワークに参加させることに成功した点にある。今日、世界中のほぼすべての銀行がVisaネットワークの一員となっている。

今では当たり前に思えるが、提携ネットワークに参加することが自前のネットワークを構築するよりも賢明であると、米国内外の最初の1000行に説得することを想像してみてほしい。そうすれば、この事業の規模の大きさが理解できるだろう。

1980年までに、Visaは支配的な決済ネットワークとなり、そのネットワークは米国のクレジットカード取引の約60%を処理していた。現在、Visaは200以上の国と地域で事業を展開している。

鍵は、より先進的な技術やより多くの資金ではなく、構造にある。インセンティブを調整し、所有権を分散させ、複合的なネットワーク効果を生み出すモデルだ。

今日、ステーブルコインは同じような断片化の問題に直面している。そして解決策は、50年前のVisaの手法と全く同じかもしれない。

Visa以前の実験

Visa以前に登場した他の企業は、成長できなかった。

アメリカン・エキスプレス(AMEX)は、独立した銀行としてクレジットカード事業を拡大しようとしたが、その規模拡大は単に新規店舗がその銀行ネットワークに参加することに限られていた。一方、バンクアメリカード(BankAmericard)は異なっていた。バンク・オブ・アメリカがそのカードネットワークを所有し、他の銀行はそのネットワーク効果とブランド価値を利用するだけだった。

アメリカン・エキスプレスは、各店舗とユーザーに個別にアプローチし、自社の銀行口座を開設させなければならなかった。一方、Visaは銀行自体を受け入れることでスケールを実現した。Visaの協同組合ネットワークに参加する各銀行は、自動的に数千人の新規顧客と数百の新規店舗を獲得した。

一方、バンクアメリカード・カンパニー(BankAmericard)のインフラには問題があった。彼らは、消費者の銀行口座から店舗の別の銀行口座へのクレジットカード取引を効率的に決済する方法を知らなかった。効率的な決済システムが存在しなかったのだ。

参加銀行が増えるほど、この問題は悪化した。そこで、Visaが誕生した。

Visaのネットワーク効果を支える4つの柱

Visaの物語から、そのネットワーク効果が累積していく要因となる2〜3の重要な要素を学ぶことができる:

Visaは、独立した第三者の立場であることを利点とした。いかなる銀行も競争の脅威を感じないようにするため、Visaは協力的な独立組織として設計された。Visa自体は流通のパイの奪い合いには参加せず、パイの奪い合いをするのは各銀行だった。

これは、参加銀行がより大きな利益の取り分を求めるインセンティブとなった。各銀行は、総利益の一部を、処理した総取引量に比例した割合で受け取る権利があった。

各銀行はネットワークの機能について発言権を持っていた。Visaのルールや変更は、関係するすべての銀行による投票を経なければならず、可決には80%の賛成票が必要だった。

Visaは各銀行と排他的な条項を結んでいた(少なくとも当初は)。組合に参加する者は誰でも、Visaカードとネットワークのみを使用でき、他のネットワークには加入できなかった。したがって、Visa銀行と取引するためには、そのネットワークの一員になる必要があった。

Visaの創設者であるディー・ホックが米国各地の銀行を説得してVisaネットワークに参加させようとした時、彼は各銀行に、自前でクレジットカードネットワークを構築するよりもVisaネットワークに参加する方が有利であることを説明しなければならなかった。

彼は、Visaに参加することは、より多くのユーザーとより多くの店舗が同じネットワークに接続されることを意味し、それが世界中でより多くのデジタル取引を促進し、すべての参加者により多くの利益をもたらすと説明しなければならなかった。また、もし彼らが独自のクレジットカードネットワークを構築した場合、そのユーザーベースは非常に限られたものになるとも説明した。

ステーブルコインへの示唆

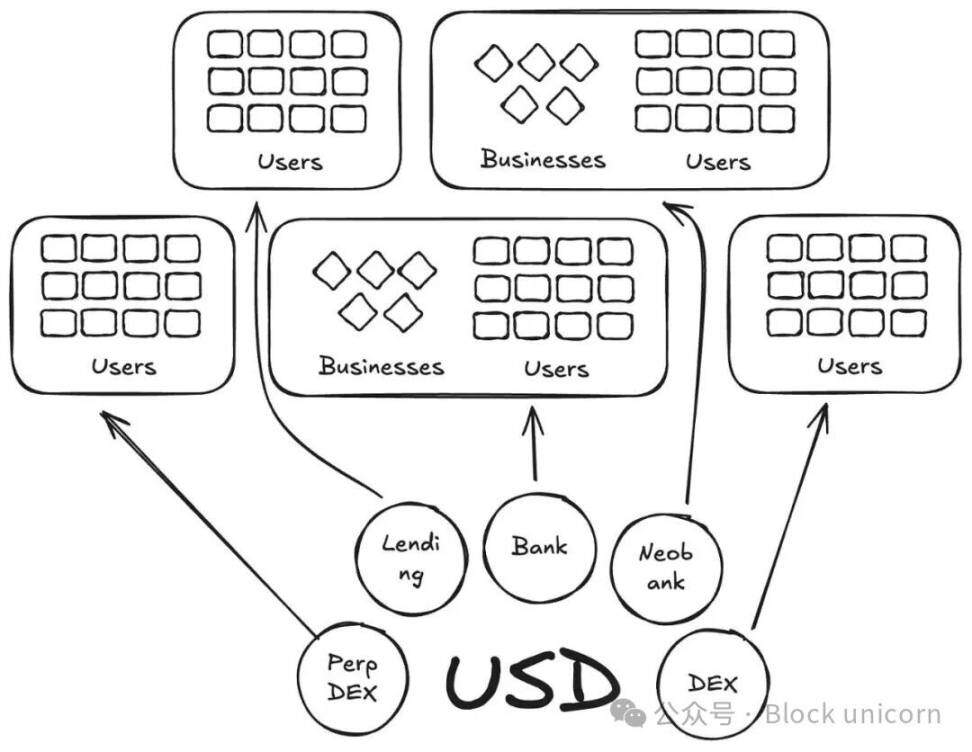

ある意味で、Anchorage Digitalや、今日ステーブルコイン・アズ・ア・サービスを提供する他の企業は、ステーブルコインの分野でバンクアメリカードの物語を繰り返している。彼らは新たな発行体にステーブルコイン構築の基盤インフラを提供するが、流動性は新しいトークンに分散し続けている。

現在、Defillamaプラットフォームには300種類以上のステーブルコインが上場している。そして、新しく作成される各ステーブルコインは、その独自のエコシステムに限定されている。その結果、どのステーブルコインも、主流となるために必要なネットワーク効果を生み出すことができない。

同じ基礎資産がこれらの新コインを裏付けているなら、なぜ新しいコードを持つコインがさらに必要になるのか?

我々のVisaの物語で言えば、これらはバンクアメリカードのようなものだ。Ethena、Anchorage Digital、M0、Bridgeなど、それぞれがプロトコルに独自のステーブルコインを発行することを可能にするが、これは業界の断片化を悪化させるだけだ。

Ethenaは、利回りの受け渡しを可能にし、そのステーブルコインのホワイトラベル化を可能にする、別の同様のプロトコルだ。MegaETHがUSDmを発行したように、彼らはUSDtbをサポートするツールを通じてUSDmを発行した。

しかし、このモデルは失敗した。それはエコシステムを断片化するだけだ。

クレジットカードのケースでは、異なる銀行間のブランドの違いは重要ではなかった。なぜなら、それはユーザーから店舗への支払いに摩擦を生じさせないからだ。基盤となる発行・決済レイヤーは常にVisaだった。

しかし、ステーブルコインの場合、そうではない。異なるトークンコードは、無限の流動性プールを意味する。

店舗(この場合はアプリケーションやプロトコル)は、M0やBridgeが発行するすべてのステーブルコインを、受け入れ可能なステーブルコインのリストに追加したりはしない。それは、これらのステーブルコインが公開市場でどれだけの流動性を持つかに基づいて受け入れるかどうかを決定する。最も多くの保有者と最も強い流動性を持つコインが当然受け入れられ、それ以外は受け入れられない。

未来への道:ステーブルコインのVisaモデル

異なる資産クラスのステーブルコインを管理する独立した第三者の機関が必要だ。これらの資産を裏付ける発行体やアプリケーションは、協同組合に参加し、準備資産の収益を獲得できるべきだ。同時に、彼らはガバナンス権も持ち、自分たちが選択したステーブルコインの方向性について投票できるべきだ。

ネットワーク効果の観点から、これは優れたモデルとなるだろう。より多くの発行体とプロトコルが同じトークンに参加するにつれて、それは、収益を他人の懐に流すのではなく内部に留めることができるトークンの広範な普及を促進するだろう。