Multicoin:なぜ私たちは安定通貨がFinTech 4.0になると期待しているのか?

- 核心的な見解:安定通貨は金融テクノロジーの基盤アーキテクチャを再構築する。

- 重要な要素:

- 安定通貨は銀行のコア機能を直接置き換える。

- 金融テクノロジー起業のコストと参入障壁を大幅に削減する。

- 特定のニッチ市場へのサービス提供を可能にする。

- 市場への影響:多数の特化型金融テクノロジー企業を生み出す。

- タイミングに関する注記:長期的な影響。

原文著者: Spencer Applebaum & Eli Qian

原文翻訳:深潮 TechFlow

過去20年間、フィンテック(金融技術)は人々が金融商品にアクセスする方法を変えてきましたが、資金の流れそのものを根本的に変えることはありませんでした。

革新は主に、より洗練されたインターフェース、よりスムーズなユーザー体験、そしてより効率的な流通チャネルに集中し、コアとなる金融インフラはほとんど変化していません。

この期間の大半において、フィンテックの技術スタックは、再構築されるよりも転売されることが多かったのです。

全体として、フィンテックの発展は以下の4つの段階に分けることができます:

フィンテック 1.0:デジタル流通(2000-2010)

最初のフィンテックの波は、金融サービスへのアクセスを容易にしましたが、効率性を劇的に向上させることはありませんでした。PayPal、E*TRADE、Mintといった企業は、従来のシステム(数十年前に構築されたACH、SWIFT、カードネットワークなど)とインターネットインターフェースを組み合わせることで、既存の金融商品をデジタルパッケージ化しました。

この段階では、資金決済は遅く、コンプライアンスプロセスは手作業に依存し、支払い処理は厳格なスケジュールに縛られていました。この時代は金融サービスをオンライン化しましたが、資金の流れ方を根本的に変えることはありませんでした。変化したのは、誰がこれらの金融商品を利用できるかであって、商品そのものの仕組みではありませんでした。

フィンテック 2.0:ネオバンクの時代(2010-2020)

次の段階での突破口は、スマートフォンの普及とソーシャル流通からもたらされました。Chimeは時間給労働者に早期給与支払いサービスを提供し、SoFiは上昇志向の高い卒業生向けの学生ローン借り換えに特化し、RevolutとNubankはユーザーフレンドリーなインターフェースを通じて、世界的に金融サービスが行き届いていない人々にサービスを提供しました。

各社が特定の対象者に向けてより魅力的なストーリーを語ったにもかかわらず、本質的に販売していたのは同じ商品でした:古い決済ネットワーク上で動作する当座預金口座とデビットカードです。それらは依然として、スポンサーバンク、カードネットワーク、ACHシステムに依存しており、前世代の企業と変わりませんでした。

これらの企業が成功した理由は、新しい決済ネットワークを構築したからではなく、顧客により良くリーチできたからです。ブランド、オンボーディング、顧客獲得が彼らの競争優位となりました。この段階で、フィンテック企業は銀行に寄生する流通に長けた企業となったのです。

フィンテック 3.0:エンベデッド・ファイナンス(2020-2024)

2020年頃から、エンベデッド・ファイナンスが急速に台頭しました。API(アプリケーションプログラミングインターフェース)の普及により、ほぼすべてのソフトウェア企業が金融商品を提供できるようになりました。MarqetaはAPIを通じて企業がカードを発行できるようにし、Synapse、Unit、Treasury PrimeはBanking-as-a-Service(BaaS)を提供しました。すぐに、ほぼすべてのアプリケーションが支払い、カード、またはローンサービスを提供できるようになりました。

しかし、これらの抽象化レイヤーの背後では、根本的な変化は何も起こっていませんでした。BaaSプロバイダーは依然として、初期の時代のスポンサーバンク、コンプライアンスフレームワーク、決済ネットワークに依存していました。抽象化レイヤーは銀行からAPIへ移行しましたが、経済的利益と支配権は依然として従来のシステムに戻っていました。

フィンテックの商品化

2020年代初頭までに、このモデルの欠陥が明らかになり始めました。主要なネオバンクのほぼすべてが、同じ少数のスポンサーバンクとBaaSプロバイダーに依存していました。

出典:Embedded

企業がパフォーマンスマーケティングで激しく競争する中、顧客獲得コストは急騰し、マージンは圧迫され、不正やコンプライアンスコストは急増し、インフラはほとんど区別がつかなくなりました。競争はマーケティングの軍拡競争へと発展しました。多くのフィンテック企業は、カードの色、登録特典、キャッシュバックの仕掛けで差別化を図ろうとしました。

一方で、リスクと価値の支配は銀行レベルに集中していました。JPモルガン・チェースやバンク・オブ・アメリカのような大手機関は、米国通貨監督庁(OCC)によって規制され、預金の受け入れ、貸付の提供、連邦決済ネットワーク(ACHやFedwireなど)へのアクセスといった中核的な特権を保持していました。Chime、Revolut、Affirmのようなフィンテック企業はこれらの特権を持たず、これらのサービスを提供するために免許を持つ銀行に依存しなければなりませんでした。銀行は金利差とプラットフォーム手数料で利益を得、フィンテック企業はインターチェンジ手数料で利益を得ていました。

フィンテックプロジェクトが急増するにつれ、規制当局はその背後にあるスポンサーバンクをますます厳しく監視するようになりました。規制命令と高まる監督期待により、銀行はコンプライアンス、リスク管理、および第三者プロジェクトの監督に多大なリソースを投入することを余儀なくされました。例えば、Cross River Bankは連邦預金保険公社(FDIC)とコンプライアンス命令を結び、Green Dot Bankは米国連邦準備制度理事会(FRB)の執行措置の対象となり、FRBはEvolve銀行に対して停止命令を発行しました。

銀行の対応は、顧客オンボーディングプロセスの引き締め、サポートするプロジェクト数の制限、製品イテレーションの速度低下でした。かつて革新を支えていた環境は、コンプライアンスコストを正当化するためにはより大きな規模が必要となりました。フィンテック業界の成長はより遅く、高コストになり、特定のニーズに特化した製品ではなく、幅広いユーザー向けの汎用製品の展開に傾くようになりました。

私たちの見解では、過去20年間に革新が技術スタックの最上層に留まっていた主な理由は以下の3点です:

- 資金流動インフラは独占的で閉鎖的:Visa、Mastercard、FRBのACHネットワークには競争の余地がほとんどありませんでした。

- スタートアップが金融を中核とする製品を立ち上げるには多額の資本が必要:規制された銀行アプリを開発するには、コンプライアンス、不正防止、資金管理などに数百万ドルの資金が必要でした。

- 規制が直接的な参加を制限:免許を持つ機関のみが資金を保管したり、中核決済ネットワークを通じて資金を移動させることができました。

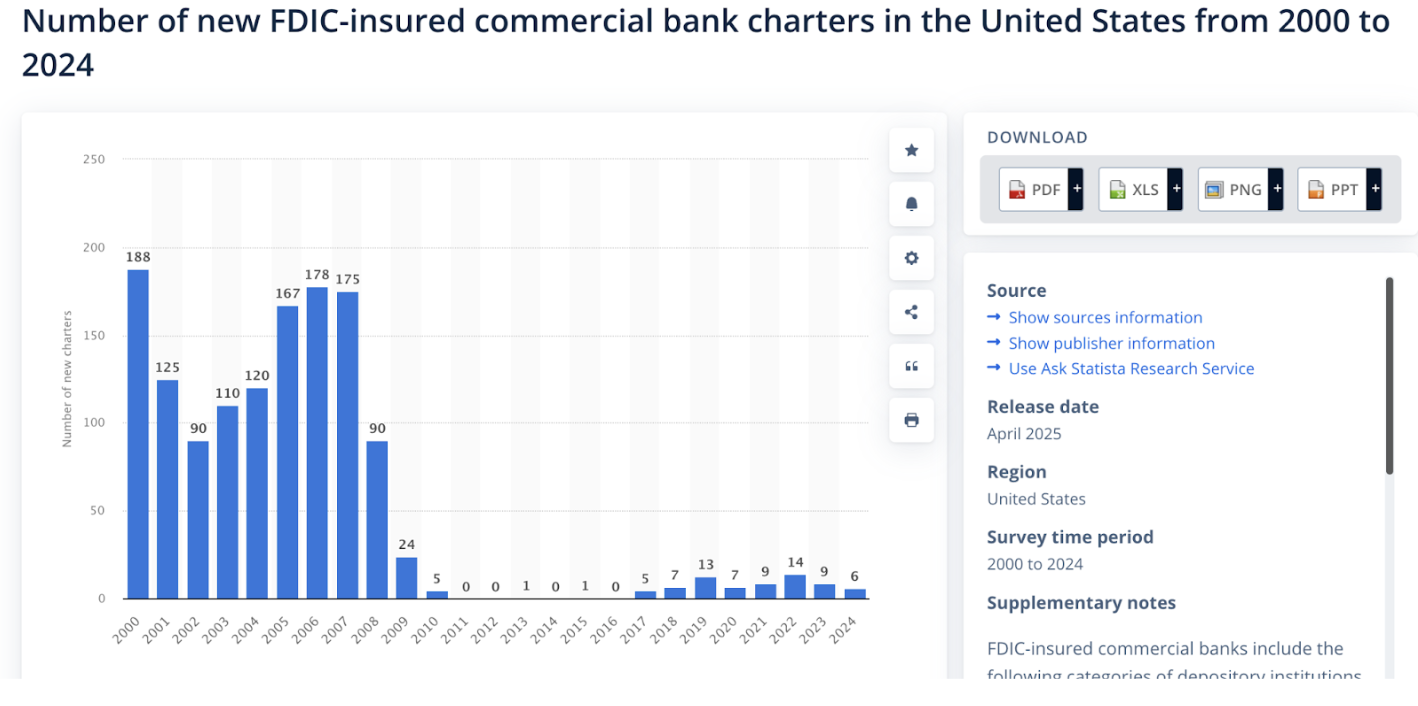

出典:Statista

上記の制約の下では、既存の決済ネットワークに直接挑戦するよりも、製品構築に集中する方が賢明でした。結果として、ほとんどのフィンテック企業は結局、銀行APIの美しいラッパーに過ぎなくなりました。過去20年間にフィンテック分野で多くの革新が生まれたにもかかわらず、業界内で真に新しい金融プリミティブ(financial primitives)が生まれることはほとんどありませんでした。長い間、実用的な代替案はほとんど存在しなかったのです。

一方、暗号業界は全く逆の道を歩みました。開発者たちはまず金融プリミティブの構築に集中しました。自動化マーケットメイカー(AMM)、ボンディングカーブ、パーペチュアル契約、流動性ボールト、オンチェーンクレジットまで、これらすべては基礎となるアーキテクチャから徐々に発展してきました。歴史上初めて、金融ロジックそのものがプログラム可能になったのです。

フィンテック 4.0:ステーブルコインとパーミッションレス金融

最初の3つのフィンテック時代は多くの革新を実現しましたが、基盤となる資金流動アーキテクチャはほとんど変化しませんでした。金融商品が従来の銀行、ネオバンク、またはエンベデッドAPIを通じて提供されるかに関わらず、資金は依然として仲介業者によって制御される閉鎖的な許可ネットワーク上を流れていました。

ステーブルコインはこのモデルを変えます。それは、ソフトウェアを銀行の上に構築するのではなく、銀行の中核機能を直接置き換えるものです。開発者はオープンでプログラム可能なネットワークと直接対話できます。支払いはオンチェーンで決済され、カストディ、貸付、コンプライアンスは従来の契約関係からソフトウェアを通じて行われるものへと変わります。

Banking-as-a-Service(BaaS)は摩擦を減らしましたが、経済モデルを変えることはありませんでした。フィンテック企業は依然として、スポンサーバンクにコンプライアンス費用を、カードネットワークに決済費用を、仲介業者にアクセス費用を支払う必要がありました。インフラは依然として高価で制限されたままでした。

ステーブルコインは、アクセスを借りる必要性を完全に排除します。開発者は銀行APIを呼び出す代わりに、オープンネットワークと直接対話します。決済は直接オンチェーンで行われ、手数料は仲介業者ではなくプロトコルに流れます。私たちは、この転換がコスト障壁を劇的に下げると考えています——銀行を通じた開発に必要な数百万ドルから、BaaSを通じた数十万ドル、そしてパーミッションレスのオンチェーンスマートコントラクトを通じたわずか数千ドルへと。

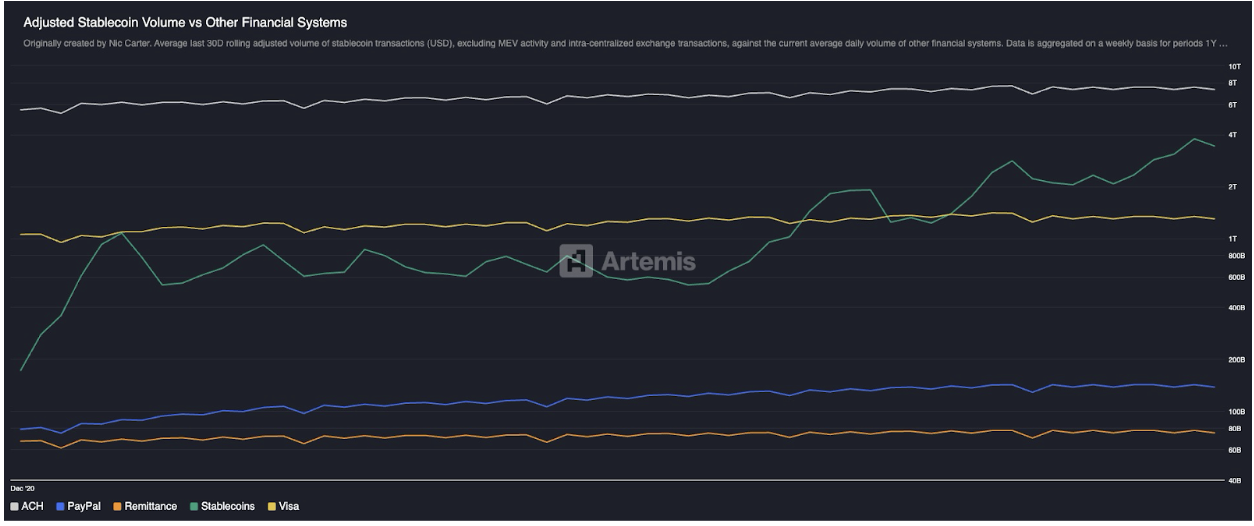

この転換は、大規模な採用においてすでに現れています。ステーブルコインの時価総額はゼロに近い状態から、10年足らずで約3000億ドルに成長し、取引所間の送金や最大抽出可能価値(MEV)を除外しても、処理される実際の経済取引量はPayPalやVisaなどの従来の決済ネットワークをすでに上回っています。非銀行、非カードの決済ネットワークが真に世界的な規模で運用できる状況が初めて生まれたのです。

出典:Artemis

この転換の実際の重要性を理解するには、まず現在のフィンテックがどのように構築されているかを知る必要があります。典型的なフィンテック企業は、以下の階層を含む膨大なベンダー技術スタックに依存しています:

- ユーザーインターフェース/ユーザーエクスペリエンス(UI/UX)

- 銀行およびカストディ層:Evolve、Cross River、Synapse、Treasury Prime

- 決済ネットワーク:ACH、Wire、SWIFT、Visa、Mastercard

- 本人確認とコンプライアンス:Ally、Persona、Sardine

- 不正防止:SentiLink、Socure、Feedzai

- 与信/クレジットインフラ:Plaid、Argyle、Pinwheel

- リスクと資金管理インフラ:Alloy、Unit21

- 資本市場:Prime Trust、DriveWealth

- データ集約:Plaid、MX

- コンプライアンス/報告:FinCEN、OFACチェック

この技術スタック上でフィンテック企業を立ち上げることは、数十のパートナーとの契約、監査、インセンティブ構造、そして起こりうる障害モードを管理することを意味します。各層がコストと遅延を増加させ、多くのチームは製品開発に集中するのではなく、インフラの調整にほとんどの時間を費やしています。

ステーブルコインベースのシステムは、この複雑さを大幅に簡素化します。かつては複数のベンダーによって行われていた機能が、わずかなオンチェーンプリミティブを通じて実現できるようになります。

ステーブルコインとパーミッションレス金融を中核とする世界では、以下の変化が起こっています:

- 銀行とカストディ:Altitudeなどの分散型ソリューションに置き換えられます。

- 決済ネットワーク:ステーブルコインによって置き換えられます。

- 本人確認とコンプライアンス:依然として必要ですが、これはオンチェーンで実装でき、zkMeなどの技術を通じて機密性と安全性を保つことができると考えています。

- 与信とクレジットインフラ:根本的に革新され、オンチェーンに移行します。

- 資本市場企業:すべての資産がトークン化された時、このような企業は不要になります。

- データ集約:オンチェーンデータと選択的