新たな制度下での新たな資本報酬の道筋:2025年通年の暗号資産投資・資金調達の実態

- 核心的な視点:2025年の暗号資産一次市場は合理的な集中投資へと転換。

- 重要な要素:

- ステーブルコインと市場構造法案が成立し、コンプライアンスの道筋を提供。

- 資金調達件数は減少するも金額は上昇、単一取引規模が顕著に増加。

- 資金はインフラ、予測市場などの確実性の高い分野に高度に集中。

- 市場への影響:業界のコンプライアンス、合理性、成熟段階への発展を推進。

- タイムリー性の注記:中期的な影響

Original | Odaily (@OdailyChina)

Author | DingDang (@XiaMiPP)

2025年は、暗号通貨市場が制度的側面で実質的なブレークスルーを達成した年であり、また、発展の道筋において無秩序な成長から徐々に脱却し、主流の金融システムへと接近した年でもあった。規模の面では、世界の暗号資産の総時価総額は3.2兆ドルに達し、ステーブルコインの取引量は50兆ドルを超えている。この数字は、VisaやPayPalなどの従来の決済大手を大きく上回る。そして、これらの数字の背景には、二つの核心的な立法上の進展が支えとなっている。

まず、ステーブルコイン関連法案が正式に施行された。この法案は、発行主体、準備金要件、規制メカニズムを明確にし、「オンチェーン・ドル」に明確な法的位置付けを提供した。これは、ステーブルコイン事業の政策的不確実性を低下させただけでなく、ステーブルコイン、決済、決済関連分野における投資・資金調達の活発化を直接刺激した。次に、暗号通貨市場構造法案も着実に進展しており、暗号資産を分類された規制フレームワークに組み込み、「一刀両断」的な対応を避け、プロジェクト側と投資家に予測可能なコンプライアンスの道筋を提供している。

これら二つの立法上の進展が重なることで、一定程度、プライマリー市場のリスクとリターンの評価方法も再構築されることになるだろう。

しかし、制度環境の改善とは対照的に、2025年のセカンダリー市場はそれに応じた強力な反応を示さなかった。ビットコイン価格は激しく変動し、アルトコインのパフォーマンスは低迷した。このような背景のもと、プライマリー市場は前回の強気相場のように全面的に熱狂的になるのではなく、慎重な活況という様相を呈し、資金調達のペースと選好に明らかな変化が生じている。

4年間の「サイクル」を振り返る:資金調達件数と金額の二度の乖離

過去4年間の暗号資産資金調達トレンドを振り返ると、プライマリー市場とセカンダリー相場の関係の変遷が明確に見て取れる。

2022年初頭は依然として強気相場の余韻の恩恵を受け、資金調達イベントの件数と金額はともに高水準を維持した。その後、ビットコインが下降サイクルに入るとともに、資金調達活動は徐々に縮小した。2022年から2023年にかけて、投資・資金調達活動は価格動向と強く連動し、弱気相場の圧力の下で全体的に低迷した。

2024年は重要な転換点となり、調達金額と件数の最初の乖離が生じた年でもあった。

この年、ビットコイン半減期のストーリーが再燃する中で、資金調達イベントの件数は明らかに回復したが、調達金額は一貫して抑制されたままであった。四半期ごとの資金調達規模は18億ドルから28億ドルの範囲で推移し、弱気相場期とさほど変わらない水準だった。主な理由は、この時期の暗号市場の相場がビットコインとミームコインセクターによって主導されていた点にある。これは前サイクルのパフォーマンスと鮮明な対照をなしている。前サイクルでは、VCプロジェクトが市場の焦点の中心となることが多かったが、2024年はVCプロジェクト全体のパフォーマンスが低迷し、市場に実質的な影響を与えることが難しくなり、大口の資金調達の出現を一定程度抑制した。

2025年に入ると、乖離現象が再び現れた。異なるのは、今回はその方向が逆転した点だ。

資金調達件数は顕著に減少したが、調達金額は再び上向きに転じた。四半期の資金調達規模は37億ドルから51億ドルの範囲まで回復した。これは、1件あたりの資金調達規模が著しく上昇し、投資家が投資回数を積極的に圧縮し、代わりに確実性と拡張性を持つと見なされる少数のプロジェクトに集中して賭けていることを意味する。

12のセクター、1789億ドル:プライマリー市場の構造変化

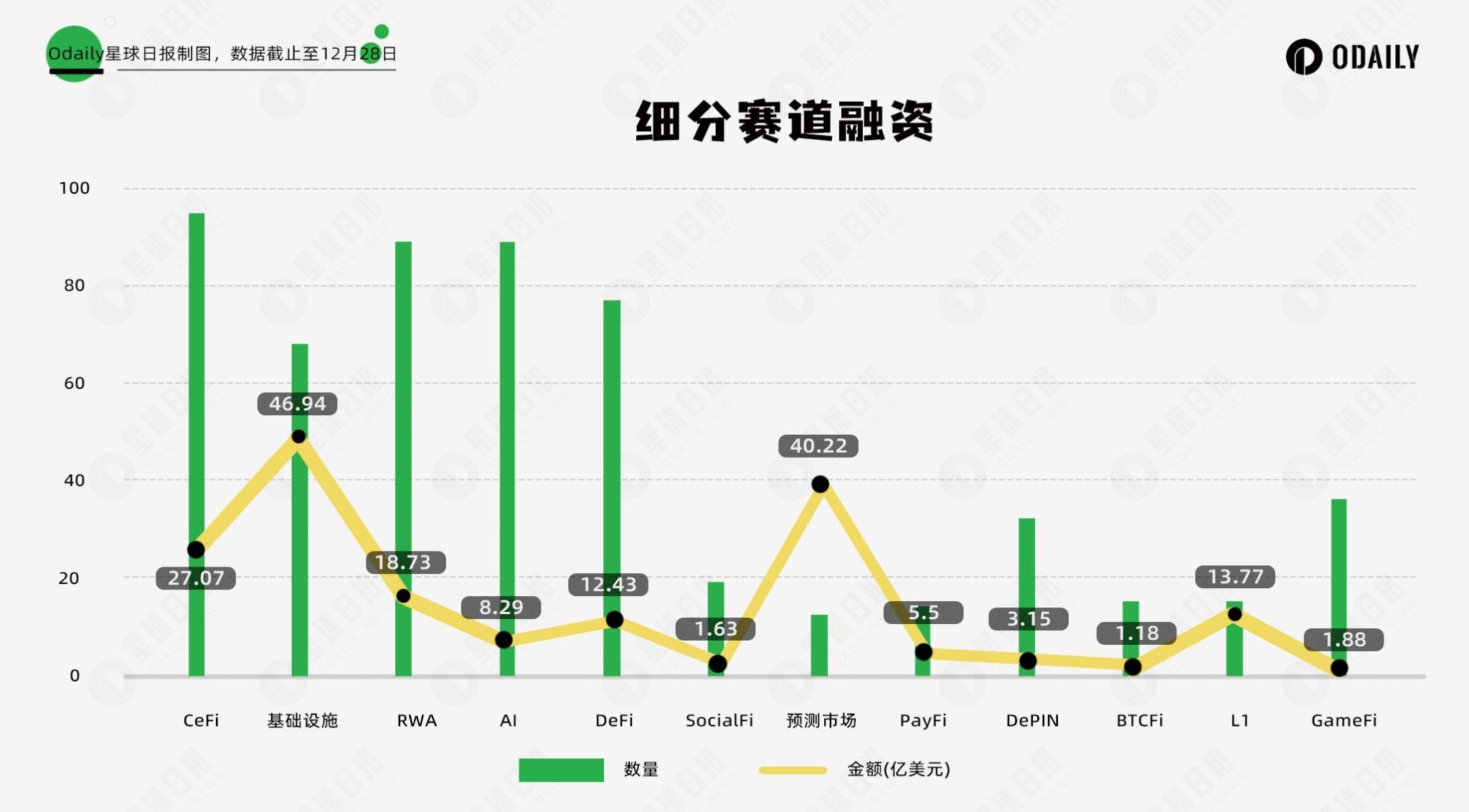

Odailyの不完全な統計によると、2025年のプライマリー市場における投資・資金調達総額は1789億ドルに達し、資金調達イベントは合計569件であった。資金調達選好の変化をより正確に描写するため、資金調達プロジェクトの事業タイプ、サービス対象、ビジネスモデルなどの次元に基づき、開示された全プロジェクト(実際のクローズ時期は発表時期より早いことが多い)を12のセクターに細分化した。これには、CeFi、インフラストラクチャ、RWA、AI、DeFi、SocialFi、予測市場、PayFi、DePIN、BTCFi、L1、GameFiが含まれる。

細分化されたセクター別の資金調達状況からは以下の点が読み取れる:

- CeFiとインフラストラクチャは、調達金額と件数の両方で上位を占めており、取引、カストディ、清算、セキュリティ、クロスチェーンなどの基盤能力は、依然として資本が継続的に投入される重点分野であり、市場における「インフラストラクチャ先行」のコンセンサスは揺るがない。

- DeFi 関連プロジェクトは依然として高い活発度を維持しており、市場はDeFiの新型プロトコルに対するイノベーションに高い需要を抱き続けている。特にHyperliquidの成功は、分散型取引所も大規模な資金流入を効果的に受け入れられることを市場に直接証明し、perp DEXが新たな資金調達のホットスポットとなった。

- AI と RWA は新たなストーリーの支点となった。前者は世界の技術サイクルの主流に順応し、後者は伝統的金融資産のオンチェーン化という制度的な恩恵を直接受け継いでいる。これら二つの道筋には共通の特徴がある:成長ロジックがもはや暗号ネイティブ市場に完全に依存するのではなく、より広範な技術および伝統的金融システムへと拡張している点だ。

- 真の急成長を遂げたのは、予測市場である。このセクターのプロジェクト数は比較的突出しているとは言えないものの、調達金額はインフラストラクチャに次ぐ第2位の規模に躍り出た。これは、資金が少数のトッププロジェクトに極めて集中して投入されていることを意味する。

- これに対し、かつてのホットセクターであるDePINやGameFiなどには依然として多くのプロジェクトが登場しているものの、資金調達の魅力は急減しており、資金はより確実性と規模の経済効果を持つ分野へとシフトしている。

全体として、プライマリー市場は「広く浅く」から「深く耕す」方向へと転換しつつある。

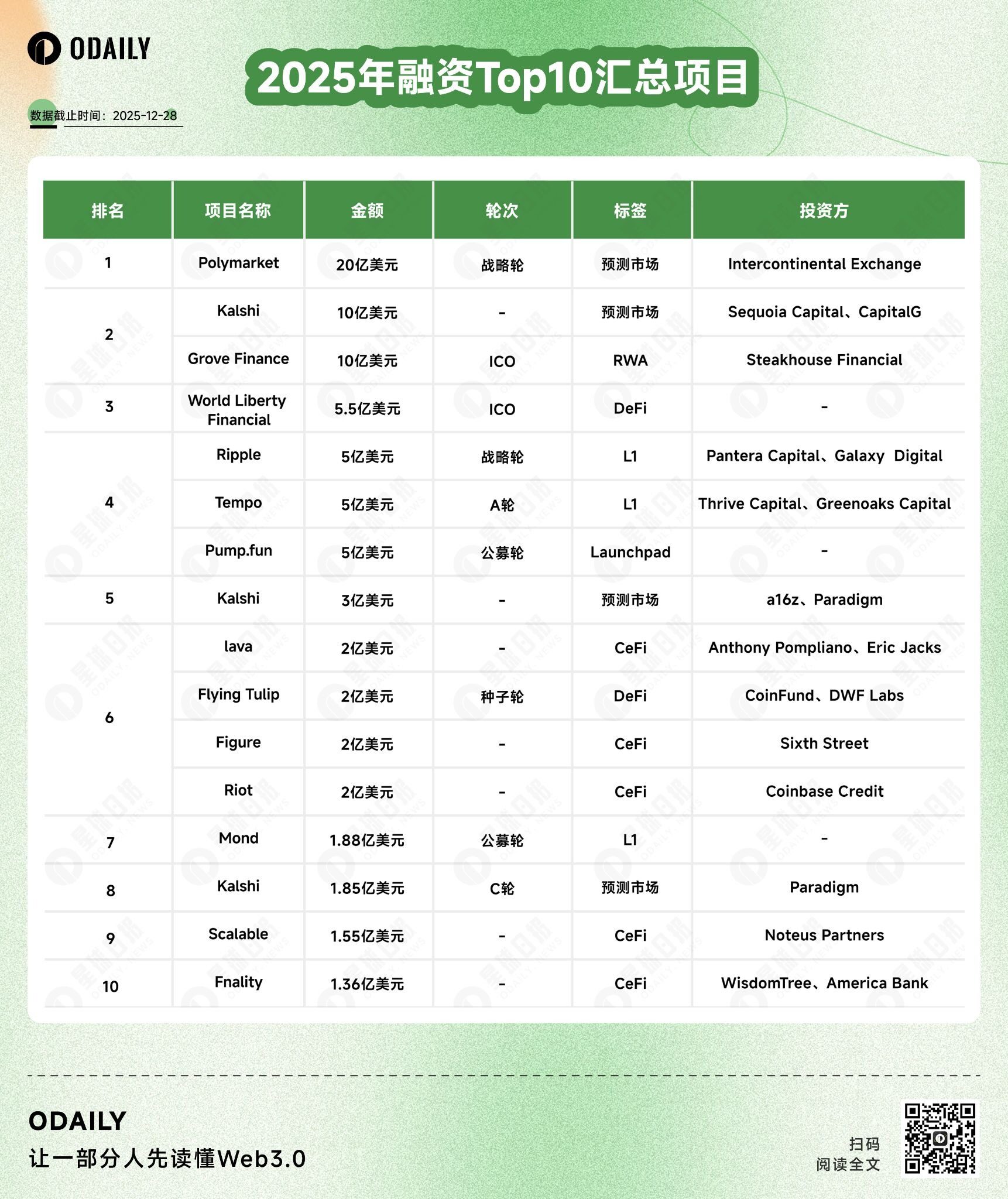

Polymarket:2025年資金調達トップに立つ背景にあるコンセンサスの変化

2025年の調達金額トップ10のランキングからは、PolymarketとKalshiが、2025年の資金調達のストーリーのほぼ全てを構成していることがわかる。

このうち、Polymarketは累計で約250億ドルの複数回の資金調達を完了しており、投資家にはPolychain、Dragonfly、Coinbaseなどの著名な暗号ベンチャーキャピタルファンドが含まれる。Kalshiは2025年に本格的に力を入れ始め、累計で約150億ドルの資金調達を完了し、Paradigm、a16z、Coinbaseの支援を得ている。Polymarketとは異なり、Kalshiは連邦規制へのコンプライアンスをより強く強調している。しかし、共通しているのは、予測市場が現実のニーズを備えた金融形態として認識され、現在、最も活力と前向きな勢いを持つセクターとなっている点だ。

L1 セクターにおいても、資金の選好は継続している。ランキングでは、老舗パブリックチェーンのRippleを除き、TempoやMondなどは新世代のプロジェクトである。このうち、Mondはすでにトークンを発行しているが、Tempoはまだ発行していない。これは、投資家が基盤インフラストラクチャへの継続的な投資を行っており、高性能L1は依然としてエコシステム拡大の長期的な基盤と見なされていることを反映している。

結論

全体として、2025年のプライマリー市場は冷え込んだわけではなく、能動的な収束と再構築の過程にあると言える。

資金は依然として流動しているが、もはや数を追い求めるのではなく、確実性、コンプライアンス、規模のポテンシャルを中心に集中配分されている。この変化は必ずしも機会の減少を意味するものではなく、むしろ、暗号市場がより理性的な成熟段階へと移行しつつあることを示唆している可能性がある。