機械経済の台頭:Web3がロボットを道具から自律システムへと導く方法

- 核心观点:机器人产业正迈向“物理+智能+金融+组织”的系统性重塑。

- 关键要素:

- 技术成熟:AI、仿真、硬件多技术收敛,实现规模化部署。

- 资本涌入:巨额融资验证产业拐点与商业化路径。

- 经济赋能:Web3提供支付、身份与协作框架,支撑机器自主经济。

- 市场影响:催生新商业模式与协作网络,重塑价值捕获方式。

- 时效性标注:长期影响

導入

近年、ロボット産業は技術とビジネスの両面で二重の転換期を迎えています。かつてロボットは、企業によるバックエンドのスケジューリングに依存し、自律的な連携ができず、経済的な能力も欠く「ツール」としか考えられていませんでした。しかし、AIエージェント、オンチェーン決済(x402)、マシンエコノミーといった新技術の統合により、ロボットエコシステムは、単一次元のハードウェア競争から、「ボディ―インテリジェンス―決済―組織」からなる多層的で複雑なシステムへと進化しています。

さらに注目すべきは、世界の資本市場がこのトレンドを急速に織り込みつつあることです。モルガン・スタンレーは、ヒューマノイドロボット市場が2050年までに5兆ドル規模に達し、サプライチェーン、運用・保守、サービスといった関連産業の成長をさらに促進すると予測しています。同年には、ヒューマノイドロボットの稼働台数が10億台を超えると予想されています。これは、ロボットが真に産業機器から「大規模な社会参加者」へと移行することを意味します。(1)

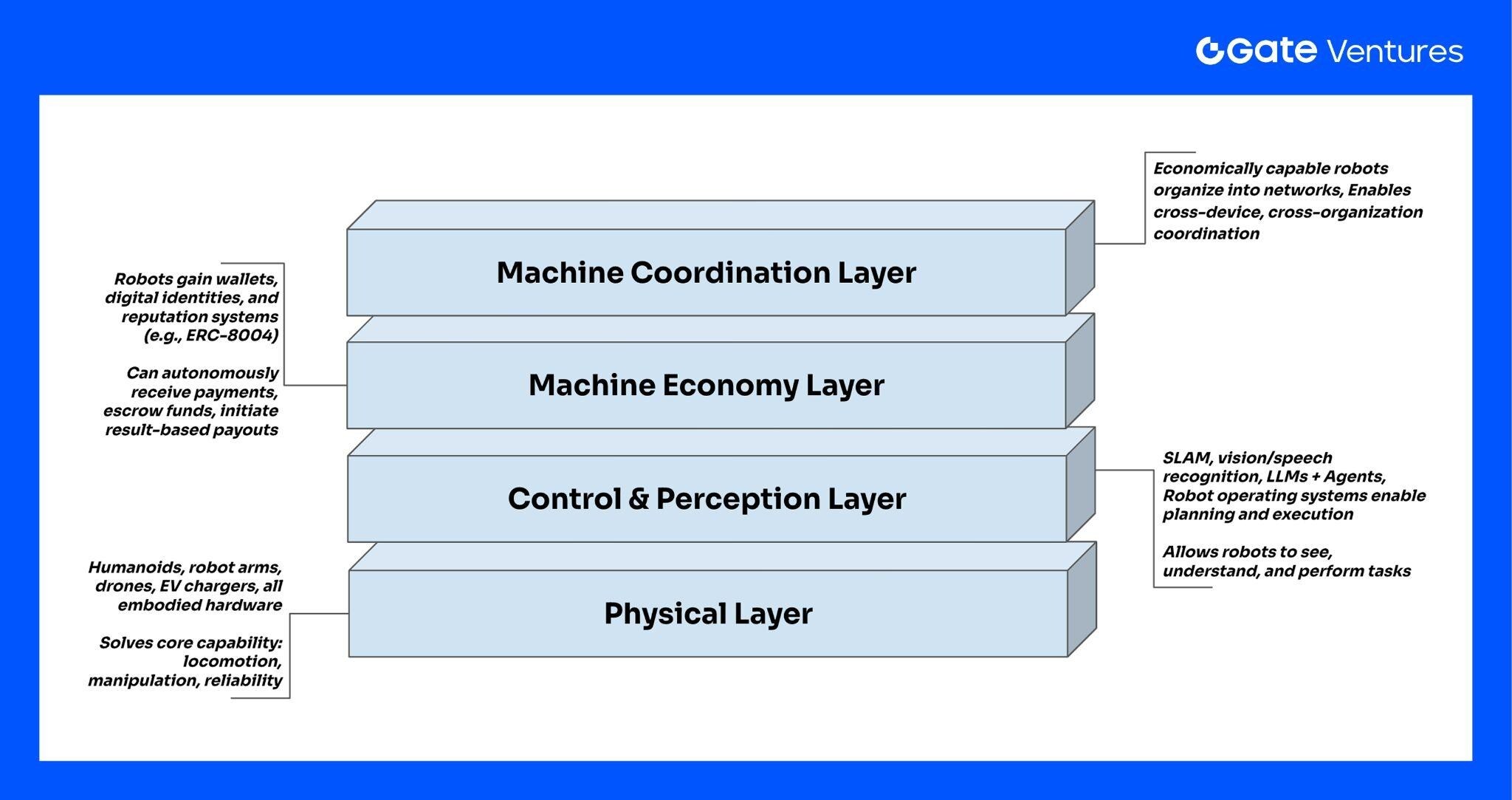

ロボット産業の将来の発展方向を理解するには、エコシステム全体を4層構造として理解することができます。

出典:ゲートベンチャーズ

最初の層は物理層です。これには、ロボット、ロボットアーム、ドローン、EV充電ステーションなど、あらゆる具現化された搬送体が含まれます。これらは、歩行、把持、機械の信頼性、コストといった基本的な移動能力と運用能力に対応します。しかし、この層の機械はまだ「経済能力」を欠いており、充電、支払い、サービスの購入といった動作を自律的に実行することはできません。

2層目は制御・知覚層です。この層には、従来のロボットサイバネティクス、SLAM、知覚システム、音声認識・視覚認識から、今日のLLM+エージェント、そして抽象的な計画機能を備えたロボットオペレーティングシステム(ROSやOpenMind OSなど)までが含まれます。この層により、機械は「タスクを理解し、視覚化し、実行」できるようになりますが、支払い、契約、本人確認といった経済活動には、依然としてバックグラウンドでの人間の介入が必要です。

3層目はマシンエコノミーレイヤーです。真の変革はここから始まり、マシンはウォレット、デジタルID、レピュテーションシステム(ERC-8004など)を備え、x402、オンチェーン決済、オンチェーンコールバックといったメカニズムを通じて、コンピューティング能力、データ、エネルギー、通行権などに対して直接支払いを行うようになります。また、自律的に支払いを収集し、資金を管理し、タスク遂行に対する成果報酬型の支払いを開始することもできます。このレイヤーは、ロボットを「企業資産」から「経済主体」へと変革し、市場への参加を可能にします。

4 番目の層はマシン調整層です。多数のロボットが自律的な支払い機能と ID 機能を備えるようになると、ドローン群、清掃ロボット ネットワーク、EV エネルギー ネットワークなどの艦隊とネットワークにさらに編成できるようになります。ロボットは自動的に価格を調整し、シフトをスケジュールし、タスクに入札し、収益を共有し、さらには DAO の形で自律的な経済主体を形成することもできます。

上記の 4 層構造から、次のことがわかります。

将来のロボット工学のエコシステムは、単なるハードウェア革命ではなく、「物理的 + インテリジェント + 財務的 + 組織的」な体系的な再構築になるでしょう。

これは、機械の能力の限界を再定義するだけでなく、価値の獲得方法も再定義します。ロボット企業、AI開発者、インフラプロバイダー、あるいは暗号ネイティブの決済・IDプロトコルなど、あらゆる企業が新たなロボット経済の中で自らの居場所を見つけるでしょう。

なぜロボット産業は今急成長しているのでしょうか?

ロボット産業は数十年にわたり、研究室、展示ブース、そして特定の産業シナリオに留まり、真の大規模商業化と社会実装の一歩手前で停滞してきました。しかし、2025年以降、この一歩は踏み越えられ始めました。資本市場の観点からも、技術の成熟度の観点からも、NVIDIA CEOのジェンスン・フアン氏のような業界関係者の判断から見ても、すべてが同じシグナルを発しています。

「一般ロボットのChatGPT時代はすぐそこまで来ている」

この評価は誇張ではなく、むしろ次の 3 つの主要な業界シグナルに基づいています。

1. コンピューティング能力、モデリング、シミュレーション、認識と制御、その他の基本的な機能はすべて同時に成熟しています。

2. ロボットの知能は、クローズド制御から LLM/エージェントによるオープンな意思決定へと進化しています。

3. スタンドアロン機能からシステム機能への飛躍: ロボットは「アクティブ」なものから「協調的、理解ベース、経済的に効率的」なものへと変化します。

黄仁訓氏はさらに、今後5年間でヒューマノイドロボットが広く使用されるようになると予測しており、この見解は2025年の資本市場の動向と業界の実装と非常に一致している。

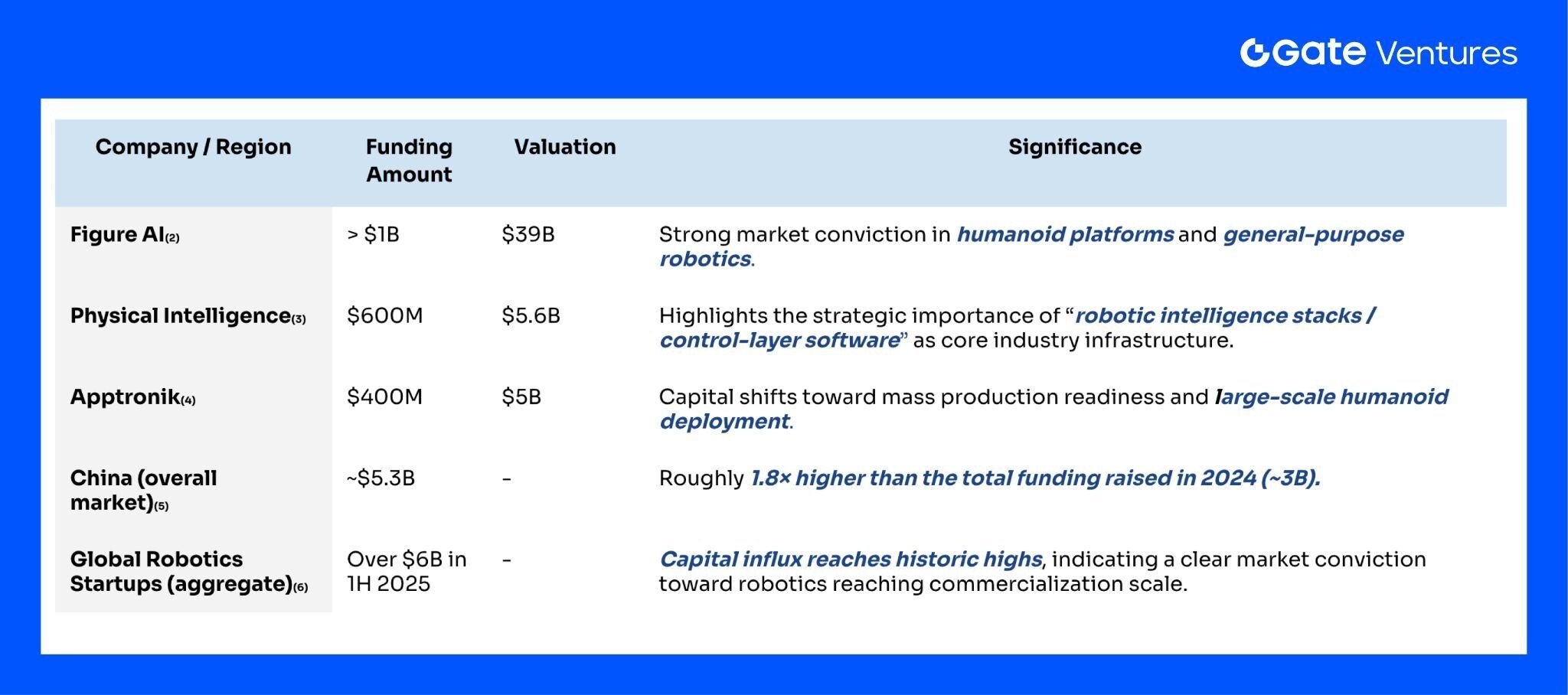

資本の観点から見ると、大規模な資金調達は、「ロボット工学の転換点」がすでに市場に織り込まれていることを証明しています。

2024年から2025年にかけて、ロボット産業はかつてないほどの資金調達の密度と規模に達し、2025年だけでも複数の資金調達ラウンドで5億ドルを超える額が計上されました。代表的な例としては、以下のものがあります。

出典:ゲートベンチャーズ

キャピタルは、ロボット産業が投資を検証できる段階に達したことを明らかにした。

これらの資金調達には次のような共通の特徴があります。

● これは「コンセプトファイナンス」ではなく、生産ライン、サプライチェーン、一般的なインテリジェンス、商用展開に重点を置いています。

● 独立したプロジェクトの集合ではなく、ハードウェアとソフトウェアを統合した包括的なシステム、フルスタックアーキテクチャ、ロボットのライフサイクル全体にわたるサービスです。

資本は恣意的に数十億ドルを賭けているわけではない。それは業界の成熟度の確認を反映している。

技術的側面:決定的なブレークスルーが同時に起こる

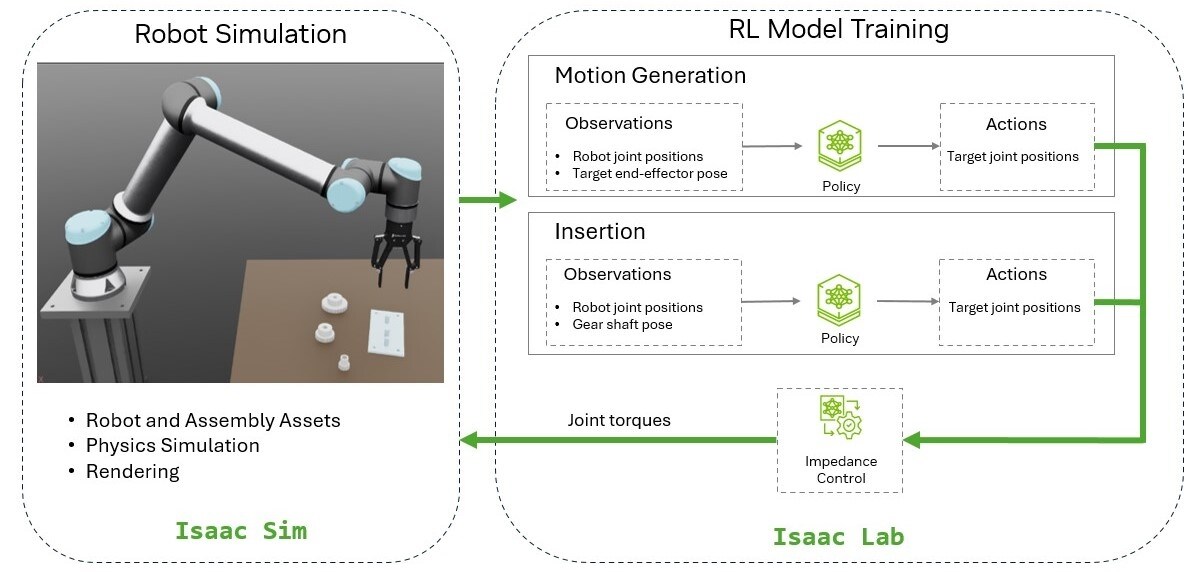

2025年、ロボット産業は複数の技術のかつてない融合を目の当たりにしました。第一に、AIエージェントと大規模言語モデルのブレークスルーにより、ロボットは単なる「操作可能な機械」から、言語を理解し、タスクを分解し、視覚と触覚の両方を用いて推論を行う「理解可能なインテリジェントエージェント」へと変貌を遂げました。第二に、マルチモーダル知覚と次世代制御モデル(RT-Xや拡散政策など)により、ロボットは初めて汎用知能に迫る基礎能力を獲得しました。

出典: Nvidia

同時に、シミュレーション技術と転送技術は急速に成熟しています。IsaacやRosieといった高忠実度シミュレーション環境は、シミュレーションと現実世界のギャップを大幅に縮め、ロボットが仮想環境で大規模なトレーニングを極めて低コストで完了し、学習内容を現実世界に確実に転送することを可能にします。これにより、ロボットの学習速度の遅さ、データ収集のコストの高さ、そして現実世界における高いリスクといった根本的なボトルネックが解消されます。

ハードウェアの進化も同様に重要です。トルクモーター、関節モジュール、センサーなどのコアコンポーネントは、サプライチェーンの規模拡大により継続的にコスト削減が進んでおり、中国の世界的なロボットサプライチェーンにおける急速な台頭は、産業の生産性をさらに向上させています。複数の企業が量産計画を開始したことで、ロボットは初めて「複製可能かつ拡張可能な」産業基盤を獲得しました。

最後に、信頼性とエネルギー効率の向上により、ロボットは商用アプリケーションの最低要件を真に満たすことができます。優れたモーター制御、冗長化された安全システム、そしてリアルタイムオペレーティングシステムにより、ロボットはエンタープライズレベルの環境において長期間にわたって安定して動作することができます。

これらの要因により、ロボット産業は初めて「実験室でのデモ段階」から「大規模な実世界展開」へと移行するために必要な条件をすべて備えることができ、これが現在ロボットブームが起こっている根本的な理由です。

商業化: プロトタイプから量産、そして実世界への展開まで

2025年は、ロボットの商業化への道筋が初めて明確に示された年でもありました。Apptronik、Figure、Tesla Optimusといった大手企業が相次いで量産計画を発表し、ヒューマノイドロボットがプロトタイプ段階から複製可能な産業化段階へと移行したことを示しています。同時に、多くの企業が倉庫・物流、工場自動化といった需要の高い分野での実証実験を開始し、実環境におけるロボットの効率性と信頼性を検証しました。

ハードウェアの量産能力の向上に伴い、「OaaS(Operation as a Service)」モデルが市場で実証され始めています。企業は高額な初期費用を支払う必要がなく、ロボットサービスを月額制で利用できるため、ROIが大幅に向上します。このモデルは、ロボットの大規模導入を推進する重要なビジネスイノベーションとなっています。

さらに、業界では、修理ネットワーク、スペアパーツ供給、遠隔監視・保守プラットフォームといったインフラを含め、これまで欠けていたサービスシステムのギャップを急速に埋めつつあります。これらの機能の整備により、ロボットは継続的な運用とクローズドループ型ビジネスモデルに必要な条件をすべて備え始めています。

総じて、2025年はロボットにとって節目の年であり、「作れるかどうか」から「売れる、使える、手頃な価格かどうか」への転換点となり、商業化への道筋が初めて持続可能な好循環を示すことになる。

Web3 X ロボティクスエコシステム

2025年にはロボット産業が本格的に発展すると予想されており、ブロックチェーン技術もその中で明確な位置を占め、ロボットシステムにいくつかの重要な機能を補完しています。その中核的な価値は、主に3つの方向性に集約されます。i) ロボット技術のためのデータ収集、ii) デバイス間の機械連携ネットワーク、iii) 自律型機械の市場参加を支援する機械経済ネットワークです。

分散化とトークンインセンティブを組み合わせることで、ロボットトレーニング用の新しいデータソースが提供されますが、データ品質の向上は依然としてバックエンドのデータエンジンに依存します。

物理AIモデルの学習における根本的なボトルネックは、実世界データの規模、シーンカバレッジ、そして高品質な物理的インタラクションデータの不足にあります。DePIN/DePAIの登場により、Web3は「誰がデータを提供し、どのように持続的に提供するか」という問題に対する新たなソリューションを提供できるようになりました。

しかし、学術研究の観点から見ると、分散データは規模とカバレッジの点で可能性を秘めているものの、本質的に高品質な学習データと同等ではありません。大規模モデルの学習に真に使用するには、バックエンドのデータエンジンによるスクリーニング、クレンジング、バイアス制御が必要です。

まず、Web3 は「データ品質」を直接保証するのではなく、「データ供給のダイナミクス」の問題に対処します。

従来のロボットトレーニングデータは主に研究室、小規模な車両群、または企業内部の収集から得られますが、指数関数的な規模では不十分です。

Web3 の DePIN/DePAI モデルは、トークン インセンティブを使用して、一般ユーザー、デバイス オペレーター、またはリモート オペレーターがデータ提供者になれるようにし、データ ソースの規模と多様性を大幅に向上させます。

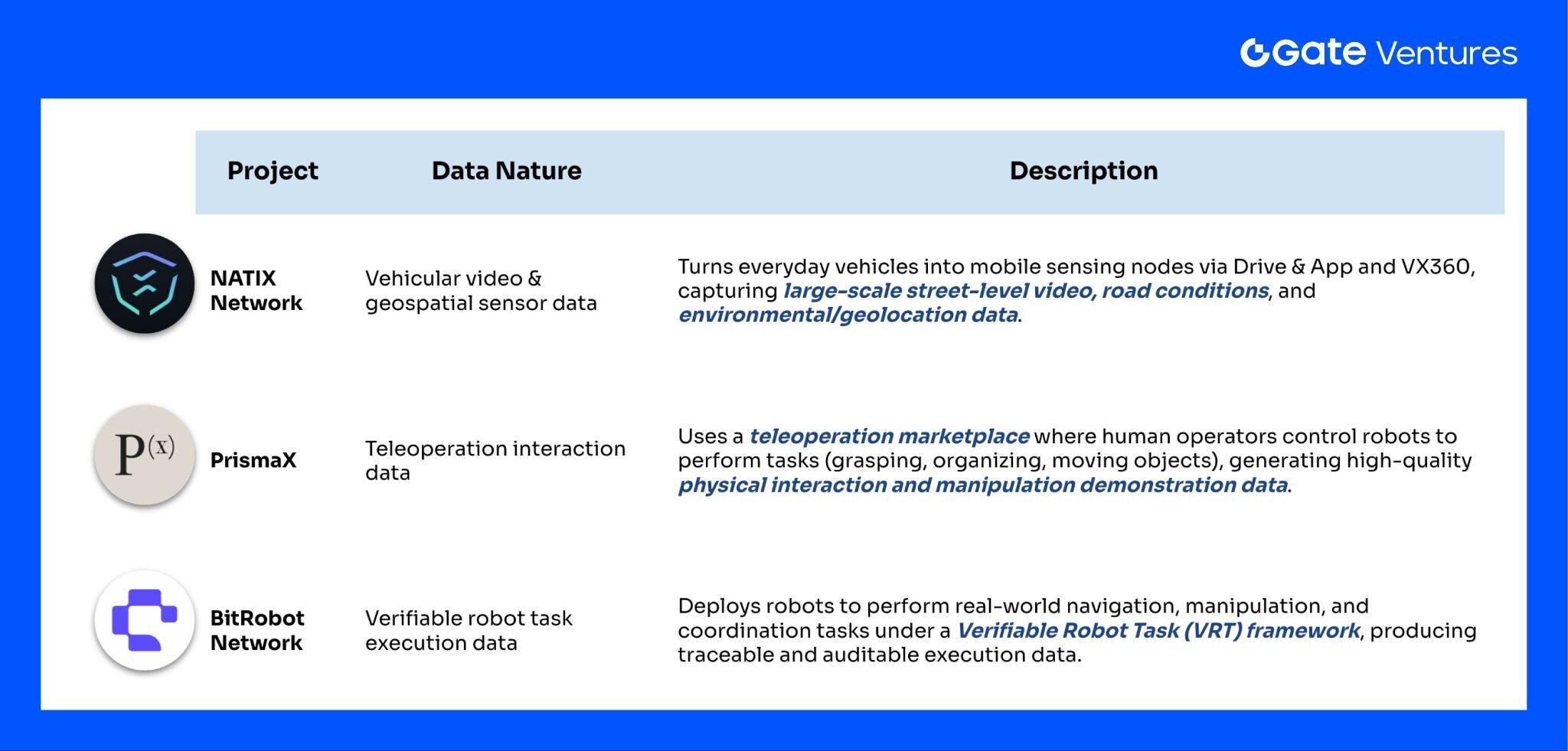

プロジェクトの内容は次のとおりです。

出典:ゲートベンチャーズ

● NATIX ネットワーク: Drive & App と VX360 を通じてフォルクスワーゲンの車両をモバイル データ ノードに変換し、ビデオ、地理、環境データを収集します。

● PrismaX:リモート市場制御を通じて、高品質のロボットの物理的相互作用データ (アイテムの把握、分類、移動) を収集します。

● BitRobot ネットワーク:ロボット ノードが検証可能なタスク (VRT) を実行し、実際の操作、ナビゲーション、共同動作に関するデータを生成することを可能にします。

これらのプロジェクトは、Web3 がデータ供給側を効果的に拡張し、従来のシステムではカバーが難しい現実世界のシナリオやロングテールの状況を補完できることを示しています。

しかし、学術研究によると、クラウドソーシング/分散型データは、「不十分な精度、高いノイズ、大きなバイアス」といった構造的な問題を抱えていることが多いことが分かっています。クラウドソーシングとモバイルクラウドセンシングに関する広範な学術研究では、次のような点が指摘されています。

1. データの品質は大きく変動し、ノイズや形式の違いが顕著です。

機器、操作方法、および各貢献者の理解の違いにより、大量の不一致なデータが発生する可能性があり、これを検出してフィルタリングする必要があります。

2. 構造的な偏見が蔓延している。

参加者は特定のエリア/グループに密集することが多く、サンプル分布と実際の分布の間に矛盾が生じます。

3. クラウドソーシングされた生のデータは、モデルのトレーニングに直接使用できません。

自動運転、具現化AI、ロボット工学の研究では、高品質なトレーニングセットには、「収集してすぐに使用する」のではなく、収集→品質レビュー→冗長性の調整→データ拡張→ロングテール補完→ラベル一貫性修正という完全なプロセスが必要であることが広く強調されています。(7)

そのため、Web3 のデータ ネットワークはより広範囲のデータ ソースを提供しますが、それをトレーニング データとして直接使用できるかどうかは、バックエンドのデータ エンジニアリングに依存します。

DePIN の真の価値は、Physical AI に「継続的、スケーラブル、低コスト」のデータ基盤を提供することにあります。

Web3 がデータ精度の問題を即座に解決したと言うよりも、次の問題を解決したと言う方が正確です。

●「長期的にデータを提供してくれる人は誰ですか?」

● より多くの実際のデバイスの接続を促進するにはどうすればよいでしょうか?

● データ収集モデルを集中型から持続可能なオープン ネットワークに移行するにはどうすればよいでしょうか?

言い換えれば、DePIN/DePAI はデータのスケールとカバレッジの基盤を提供し、Web3 を物理 AI 時代の「データ ソース レイヤー」における重要なピースにしますが、データ品質の唯一の保証者ではありません。

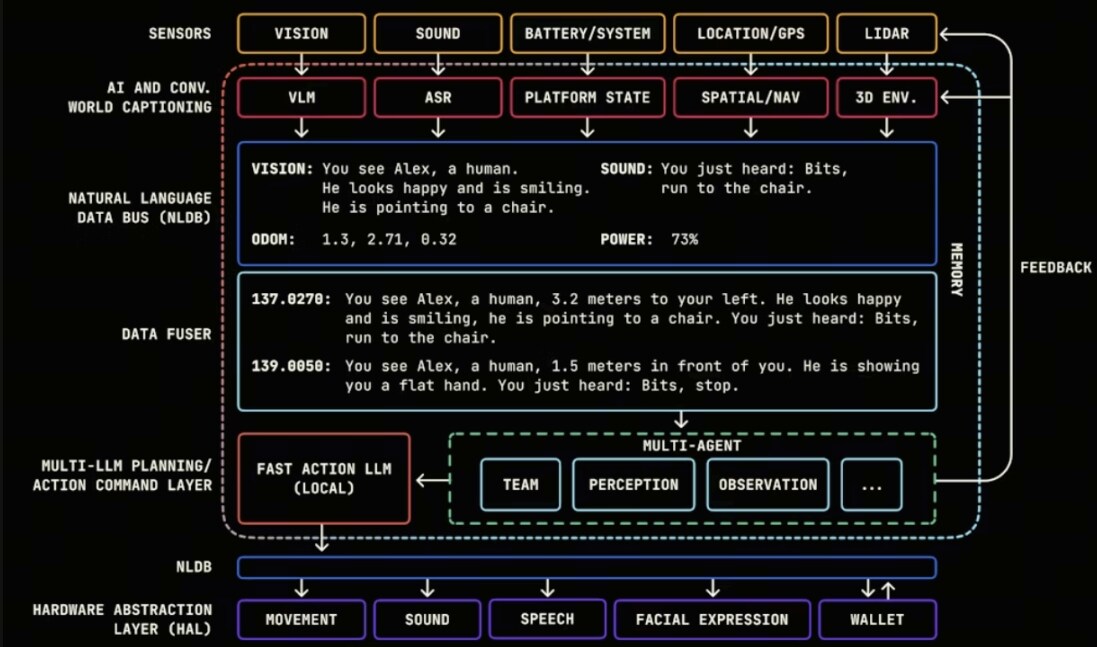

デバイス間マシン調整ネットワーク: 汎用 OS は、ロボットのコラボレーションのための基本的な通信層を提供します。

ロボット業界は現在、スタンドアロンの知能からグループ連携へと移行しつつありますが、依然として大きなボトルネックが残っています。異なるブランド、形状、技術スタックを持つロボットは、情報を共有したり、相互運用したり、統一された通信媒体を共有したりすることができません。そのため、複数ロボットによる連携はメーカーが構築したクローズドシステムに依存せざるを得ず、大規模な導入には大きな制約が生じています。

近年、OpenMindに代表される汎用ロボットオペレーティングシステム(ROS)レイヤーの登場により、この問題に対する新たな解決策がもたらされました。これらのシステムは、従来の意味での「制御ソフトウェア」ではなく、ロボットの機体全体をカバーするインテリジェントオペレーティングシステムです。携帯電話業界におけるAndroidのように、ロボット間のコミュニケーション、認知、理解、そして協働のための共通言語と共通インフラストラクチャを提供します。(8)

従来のアーキテクチャでは、各ロボット内のセンサー、コントローラ、推論モジュールはそれぞれ独立しており、デバイス間で意味情報を共有することは不可能でした。しかし、汎用オペレーティングシステム層は、統一された認識インターフェース、意思決定フォーマット、タスク計画手法を通じて、ロボットが初めて以下の情報を取得できるようにします。

● 外界の抽象的な記述(視覚・聴覚・触覚→構造化された意味的出来事)

● 指示の統一的な理解(自然言語→行動計画)

● 共有可能なマルチモーダル状態表現

これは、ロボットのベースに認知レイヤーを追加して、理解、表現、学習を可能にすることと同じです。

したがって、ロボットはもはや「孤立したアクチュエーター」ではなく、統一されたセマンティックインターフェースを持ち、より大規模な機械コラボレーションネットワークに組み込むことができるようになります。

さらに、ユニバーサルOSの最大のブレークスルーは「クロスマシン互換性」にあり、異なるブランドや形状のロボットが初めて「同じ言語を話す」ことを可能にしました。様々なロボットが同じOSを介して統一されたデータバスと制御インターフェースにアクセスできるようになります。

出典: Openmind

このブランド間の相互運用性により、業界では初めて次のようなことを真剣に議論できるようになりました。

● 複数ロボットの協調

● タスクの入札とスケジュール

● 共有センシング / 共有マップ

● 宇宙を越えた共同ミッション

コラボレーションには「同じ情報形式を理解する」ことが必要であり、汎用オペレーティング システムはこの根本的な言語の問題に対処しています。

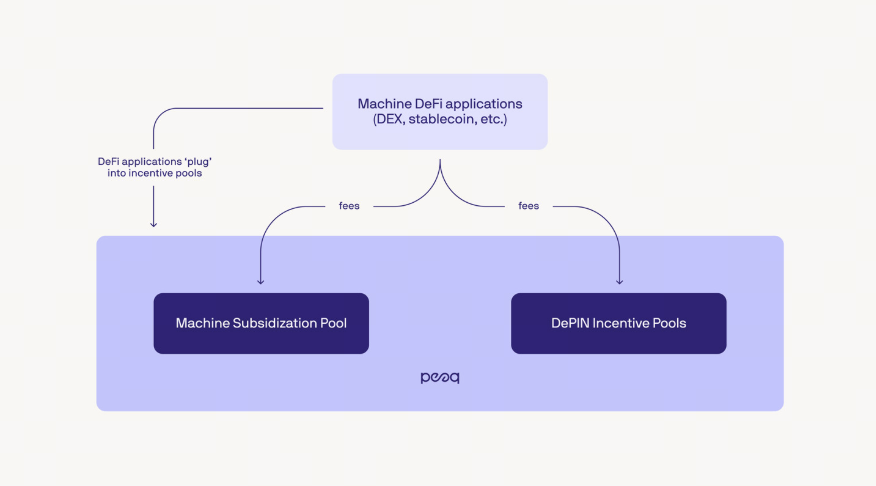

デバイス間のマシンコラボレーションシステムにおいて、peaqは別の種類の重要なインフラストラクチャを表します。つまり、マシンに検証可能なID、経済的インセンティブ、およびネットワークレベルの調整機能を提供する低レベルのプロトコル層です。(9)

これは、「ロボットが世界をどう理解するか」ではなく、「ロボットがネットワーク内で個々人としてどう協働に参加できるか」を扱っています。

コアとなる設計は次のとおりです。

1. マシンID

PeaQ は、ロボット、デバイス、センサーの分散型 ID 登録を提供し、次のことを可能にします。

● 独立したエンティティとして任意のネットワークにアクセス

● 信頼できるタスク割り当てと評判システムに参加する

これは、マシンが「ネットワーク ノード」になるための前提条件です。

2. 自律的な経済計算

出典: Peaq

ロボットには経済的自律性が与えられています。ネイティブサポートされたステーブルコイン決済と自動請求ロジックにより、ロボットは人間の介入なしに口座の照合と支払いを自動的に行うことができます。具体的には、以下の通りです。

● センサーデータは数量に基づいて課金されます

● コンピューティング能力とモデル推論の従量課金制

● ロボットがサービス(取り扱い、配送、検査)を提供後、即時決済

● セルフサービス充電やレンタルスペースなどのインフラアクセス

さらに、ロボットは条件付き支払いを使用できます。

● タスク完了 → 自動支払い

● 成果が目標に達しなかった場合 → 資金は自動的に凍結または返金されます。

これにより、ロボットのコラボレーションは信頼性が高く、監査可能で、自動的に調停可能となり、大規模な商用展開にとって重要な機能となります。

さらに、ロボットが現実世界でサービスやリソースを提供することで生み出す収益をトークン化してブロックチェーン上にマッピングすることで、その価値とキャッシュフローを透明性、追跡性、取引性、プログラミング性を備えた形で提示し、機械を主体とした資産表現方法を構築します。

AI とオンチェーン システムが成熟するにつれて、マシンが自律的に収益、支払い、貸付、投資を行い、M2M トランザクションを直接実行し、自己組織化マシン エコノミー ネットワークを形成し、DAO の形でコラボレーションとガバナンスを実現できるようになることが目標になります。

3. 複数デバイスのタスク調整

より高いレベルでは、peaq はマシン間の調整フレームワークを提供し、次のことを可能にします。

● ステータスと可用性の情報を共有する

● タスクの入札とマッチングに参加する

● リソースのスケジューリング(コンピューティング能力、モビリティ、センシング機能)を実行します。

これにより、ロボットは孤立して動作するのではなく、ノードのネットワークのように連携できるようになります。言語とインターフェースが統一されて初めて、ロボットは独自の閉鎖的なエコシステムに留まることなく、真に協調的なネットワークに参加できるようになります。

OpenMindのようなクロスデバイス・インテリジェント・オペレーティング・システムは、ロボットが「世界を理解し、指示を理解する」方法を標準化しようと試みています。一方、PeaqのようなWeb3連携ネットワークは、異なるデバイスが、より大規模なネットワーク内で検証可能かつ組織化されたコラボレーション機能を実現する方法を模索しています。これらは、数多くの試みのほんの一例に過ぎず、統合された通信層とオープンな相互運用性システムに向けた業界の加速的な進化を反映しています。

自律的な機械の市場参加を支援する機械経済ネットワーク

クロスデバイスオペレーティングシステムが「ロボットがどのように通信するか」という問題を解決し、協調型ネットワークが「ロボットがどのように協力するか」という問題を解決するとすれば、機械経済ネットワークの本質は、ロボットの生産性を持続可能な資本の流れに変換し、ロボットが自分の操作に対して支払いを行い、閉ループを形成できるようにすることです。

ロボット産業が長年抱える難問において、決定的に欠けているピースが「自律的な経済能力」です。従来のロボットは、事前に設定された指示を実行することしかできず、外部リソースの割り当て、サービスの価格設定、費用の決済を自律的に行うことができません。複雑なシナリオに突入すると、人間によるバックエンドの会計、承認、スケジュール管理に頼らざるを得なくなり、協働の効率性が大幅に低下し、大規模導入がさらに困難になります。

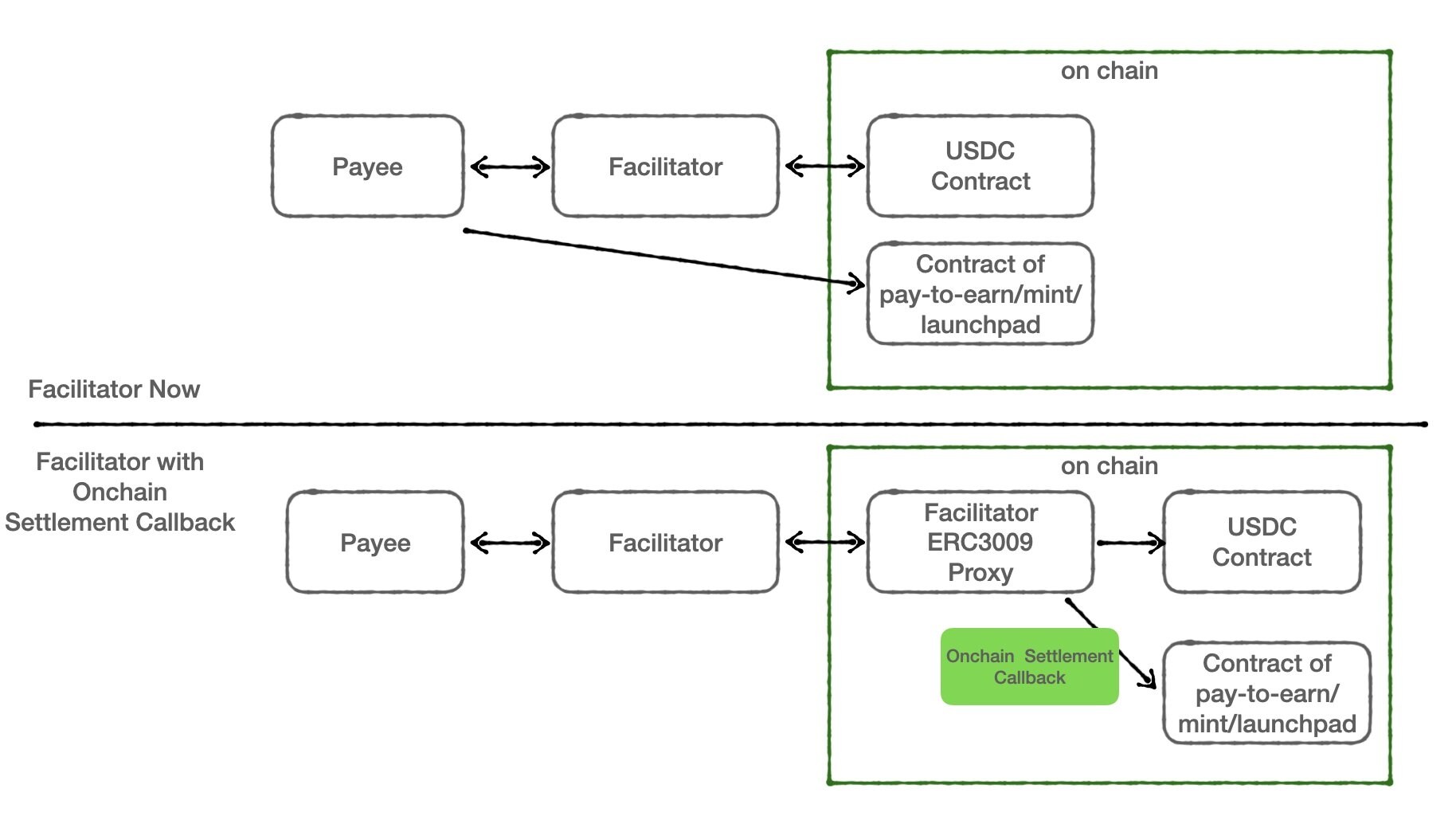

x402: ロボットに相応しい「経済主体としての地位」を与える

出典: X@CPPP2443_

次世代のエージェント型決済標準であるx402は、ボットにとってこの根本的なギャップを埋めます。ボットはHTTPレイヤーを介して直接支払いリクエストを開始し、USDCなどのプログラム可能なステーブルコインを使用してアトミック決済を完了できます。つまり、ボットはタスクを完了するだけでなく、タスクに必要なすべてのリソースを自律的に購入できるということです。

● 計算能力の割り当て(LLM推論/制御モデル推論)

● 現場へのアクセスと機材レンタル

● 他のロボットのための労働サービス

ロボットは初めて、経済主体と同じように自律的に消費と生産を行うことができるようになりました。

近年、ロボットメーカーと暗号化インフラストラクチャの連携の代表的な事例があり、機械経済ネットワークが概念から現実へと移行していることを示しています。

OpenMind × Circle: ボット向けネイティブステーブルコイン決済サポートの有効化

出典: Openmind

OpenMind は、クロスデバイス ロボット OS を Circle の USDC と統合し、ロボットがタスク実行チェーンで直接ステーブルコインを使用して支払いと決済を完了できるようにしました。

これは 2 つのブレークスルーを表しています。

1. ロボットのタスク実行チェーンは、バックエンド システムに依存することなく、金融決済とネイティブに統合できます。

2. ロボットは、クロスプラットフォームおよびクロスブランドの環境で「ボーダーレス決済」を行うことができます。

機械のコラボレーションにとって、これは自律的な経済へと移行するための基本的な機能です。

Kite AI: マシンエコノミーのためのエージェントネイティブブロックチェーン基盤の構築

出典: Kite AI

Kite AIは、機械経済の基礎構造をさらに進化させています。オンチェーンID、構成可能なウォレット、自動支払い・決済システムを備えたAIエージェント向けに特別に設計されており、エージェントがオンチェーン上でさまざまなトランザクションを自律的に実行できるようにします。(10)

ロボットが実現したい市場への自律的な参加と高い互換性を持つ、完全な「自律エージェント経済運用環境」を提供します。

1. エージェント/マシン・アイデンティティ層(Kite Passport) :各AIエージェント(将来的には特定のロボットにもマッピングされる可能性があります)に暗号化されたアイデンティティと多層鍵システムを発行します。これにより、「誰がお金を使うのか」と「誰を代表するのか」を厳密に管理でき、いつでも取り消しと説明責任を負えます。これが、エージェントを独立した経済主体として扱うための前提となります。

2. ステーブルコインネイティブ + x402プリミティブの組み込み:Kiteは、USDCなどのステーブルコインをデフォルトの決済資産として使用し、チェーンレベルでx402決済標準を統合します。これにより、エージェントは標準化されたインテント認証を通じて、送金、受取、照合を完了できます。高頻度、小額、M2M決済シナリオ(1秒未満の確認、低手数料、監査可能性)向けに基盤的な最適化が施されています。

3. プログラム可能な制約とガバナンス: オンチェーン ポリシーを通じて、支出限度額、許可された販売者/契約のホワイトリスト、リスク管理ルール、監査証跡をエージェントに設定できるため、「マシン用のウォレットを開く」ことでセキュリティと自律性のバランスをとることができます。

言い換えれば、OpenMind の OS によってロボットが「世界を理解し、協力する」ことが可能になるのであれば、Kite AI のブロックチェーン インフラストラクチャによってロボットが「経済システムの中で生き残る」ことが可能になるということです。

上記の技術を通じて、機械経済ネットワークは「協調的インセンティブ」と「価値閉ループ」を構築し、ロボットが「お金を支払う」だけでなく、さらに重要なこととして、次のことが可能になります。

● 成果報酬型(成果報酬型)

● オンデマンドでリソースを購入(自律的なコスト構造)

● オンチェーンの評判(検証可能なパフォーマンス)に基づいて市場競争に参加する

これは、ロボットが初めて完全な経済的インセンティブ システムに参加できることを意味します。つまり、ロボットは働く → お金を稼ぐ → お金を使う → 自らの行動を独立して最適化できるようになります。

要約

見通し

上記の3つの主な方向性を見ると、ロボット業界におけるWeb3の役割が徐々に明らかになりつつあります。

● データ レイヤー: 大規模なマルチソース データ収集の機能を提供し、ロングテール シナリオの範囲を拡張します。

● コラボレーション レイヤー: デバイス間のコラボレーションのための統一された ID、相互運用性、およびタスク ガバナンス メカニズムを導入します。

● 経済層:オンチェーン支払いと検証可能な決済を通じて、ロボットの経済行動のためのプログラム可能なフレームワークを提供します。

これらの機能は総合的に将来のマシン インターネットの基盤となり、ロボットがよりオープンで監査可能な技術環境で連携し動作することを可能にします。

不確実性

2025年にロボット工学エコシステムが前例のないブレークスルーを達成したにもかかわらず、「技術的に実現可能」から「拡張可能かつ持続可能」への移行は依然として不確実性に満ちています。これらの不確実性は、単一の技術的ボトルネックに起因するものではなく、エンジニアリング、経済、市場、そして制度といった要因が複雑に絡み合った結果です。

経済的実現可能性は本当に有効なのでしょうか?

知覚、制御、そして知能の飛躍的進歩にもかかわらず、ロボットの大規模導入は、最終的には真のビジネス需要と経済的リターンが実現するかどうかにかかっています。現在、ほとんどのヒューマノイドロボットと汎用ロボットは、パイロットおよび検証段階にとどまっています。企業がロボットサービスに対して長期的な費用を支払う意思があるかどうか、そしてOaaS/RaaSモデルが様々な業界で一貫して高いROIを達成できるかどうかについては、依然として十分な長期的データによる裏付けが不足しています。

一方、複雑で非構造化された環境におけるロボットの費用対効果の優位性はまだ十分に確立されていません。多くのシナリオにおいて、従来の自動化や人による代替手段の方が依然として安価で信頼性が高いです。これは、技術的な実現可能性が必ずしも経済的必要性につながるわけではないことを意味し、商業化のペースの不確実性は業界全体の拡大速度に直接影響を及ぼします。

エンジニアリングの信頼性と運用の複雑さに対する体系的な課題

ロボット産業が直面する最大の課題は、多くの場合、「タスクを完了できるかどうか」ではなく、長期的に安定的かつ費用対効果の高い運用が可能かどうかです。大規模な導入においては、ハードウェアの故障率、保守コスト、ソフトウェアのアップグレード、エネルギー管理、安全性と責任に関する問題など、すべてが急速にシステムリスクへと拡大する可能性があります。

OaaSモデルによって初期資本支出が削減されたとしても、運用、保険、賠償責任、コンプライアンスといった隠れたコストがビジネスモデル全体を蝕む可能性があります。信頼性が商用アプリケーションの最低要件を満たさない場合、ロボットネットワークとマシンエコノミーのビジョンの実現は困難になるでしょう。

生態学的協力、標準の収束、制度的適応

ロボティクスのエコシステムは、オペレーティングシステム、エージェントフレームワーク、ブロックチェーンプロトコル、決済規格の面で同時に急速な進化を遂げていますが、依然として非常に断片化されています。デバイス間、ベンダー間、システム間の連携にはコストがかかり、普遍的な標準はまだ完全には統合されておらず、エコシステムの断片化、冗長な開発、そして効率性の低下につながる可能性があります。

同時に、自律的な意思決定と経済能力を備えたロボットは、既存の規制・法的枠組みに課題をもたらしています。責任の帰属、支払いコンプライアンス、データとセキュリティの境界は依然として不明確です。規制や標準が技術の進化に追いつかなければ、機械ベースの経済ネットワークはコンプライアンスと実装の面で不確実性に直面することになります。

全体として、ロボットの大規模応用に向けた条件は徐々に整いつつあり、産業現場では機械経済システムの基礎が形成されつつあります。Web3×Roboticsはまだ初期段階ですが、既に注目すべき長期的な発展の可能性を示しています。

参考文献

1. https://www.morganstanley.com/insights/articles/humanoid-robot-market-5-trillion-by-2050

5. http://www.xinhuanet.com/tech/20250908/89cc1111e729403ca5af4a397ebd01ce/c.html

7. https://orbilu.uni.lu/bitstream/10993/39438/1/comst-preprint.pdf