「エージェント銀行」の時代は終わり? 5つの暗号通貨機関が連邦準備銀行の決済システムへの直接アクセスを取得。

- 核心观点:加密机构获联邦信托银行牌照,融入美国金融核心。

- 关键要素:

- 五家机构获联邦特许,监管统一升级。

- 牌照核心价值在于可申请直连美联储支付系统。

- 此举基于《GENIUS法案》提供的法律基础。

- 市场影响:重塑支付成本结构,为机构资本提供合规通道。

- 时效性标注:长期影响。

オリジナル記事 | Odaily Planet Daily ( @OdailyChina )

著者 | イーサン ( @ethanzhang_web3 )

2025年12月12日、ワシントンD.C.の通貨監督庁(OCC)は、 5つのデジタル資産機関(リップル、サークル、パクソス、ビットゴー、フィデリティ・デジタル・アセッツ)が連邦認可の国立信託銀行に転換することを条件付きで承認する通知 を発行しました。

この決定は、劇的な市場変動を伴ってはいないものの、規制当局や金融界からは画期的な出来事と広く認識されている。長らく伝統的な金融システムの周縁で事業を展開し、銀行サービスの混乱を頻繁に経験してきた仮想通貨関連企業が、初めて米国連邦銀行規制の枠組みに「銀行」として正式に組み込まれたのだ。

変化は突然訪れたわけではありませんが、十分に徹底したものでした。リップル社は「リップル・ナショナル・トラスト・バンク」の設立を計画しており、サークル社は「ファースト・ナショナル・デジタル・カレンシー・バンク」を運営します。これらの名称自体が、規制当局からの明確なメッセージを伝えています。デジタル資産関連事業はもはや、受動的に審査を受ける「高リスク例外」ではなく、明確なルールの下で連邦金融システムの中核に参入することが認められているのです。

この変化は、数年前の規制環境とは大きく対照的です。特に2023年の銀行危機においては、暗号資産業界はいわゆる「脱銀行化」のジレンマに深く陥り、ドル決済システムから体系的に切り離されていました。しかし、トランプ大統領が2025年7月にGENIUS法に署名したことで、ステーブルコインと関連機関は初めて明確な連邦法上の地位を獲得し、OCCによる近年の集中的なライセンス発行の制度的基盤となりました。

本稿では、この承認の制度的論理と現実世界への影響を、「連邦信託銀行とは何か?」「なぜこのライセンスが重要なのか?」「トランプ時代における規制の転換」「伝統的金融の対応と課題」という4つの視点から検証する。核となる判断は、暗号資産業界が銀行システムに依存する「外部ユーザー」から金融インフラの一部へと移行しつつあるという点である。これは、決済・決済のコスト構造を変えるだけでなく、デジタル経済における「銀行」の定義をも再構築するものである。

「Federal Trust Bank」とは何ですか?

このOCC承認の真の意義を理解するには、まず誤解されやすい点を明確にする必要があります。これは、5つの暗号通貨企業が従来の意味での「商業銀行ライセンス」を取得したことを意味するものではありません。

OCCは「ナショナル・トラスト・バンク」の指定を承認しました。これは米国の銀行システムに長らく存在してきた銀行免許の一種ですが、歴史的には主に不動産管理や機関投資家の信託業務といった業務を対象としていました。その本質的な価値は「どれだけの業務をこなせるか」ではなく、規制レベルとインフラの整備状況にあります。

連邦憲章とは何を意味するのでしょうか?

米国の二重規制型銀行システムでは、金融機関は州政府または連邦政府のいずれかの規制を受けることを選択できます。両者はコンプライアンスの厳しさという点で単純に同等ではなく、権限の階層構造に明確な違いがあります。通貨監督庁(OCC)が発行する連邦認可銀行免許は、金融機関が財務省の直接規制を受け、「連邦優先」の恩恵を受けることを意味し、コンプライアンスと業務運営に関して各州の規制に個別に適応する必要がなくなります。

その法的根拠は1864年の国立銀行法に遡ります。その後150年にわたり、この制度はアメリカ合衆国における統一金融市場の形成において重要なツールとなりました。これは特に暗号通貨企業にとって重要です。

この承認を受ける前、Circle、Ripple、Paxosは、米国全土でコンプライアンスを遵守して事業を展開するために、全米50州それぞれで送金ライセンス(MTL)を申請する必要がありました。これは、規制基準、コンプライアンス要件、施行基準がそれぞれ異なる、全く異なる「パズルのような」システム群を網羅するものでした。これはコストがかかるだけでなく、事業拡大の効率性を大きく制限していました。

連邦信託銀行となった後、規制当局は州の金融規制当局からOCC(オックスフォード証券取引委員会)に移行しました。同社にとって、これは統一されたコンプライアンス体制、全国展開へのパスポート、そして規制の信頼性の構造的な向上を意味しました。

信託銀行は「縮小版商業銀行」ではない。

連邦信託銀行は「フルサービスの商業銀行」と同等ではないことを強調しておくことが重要です。今回承認された5つの金融機関は、FDIC(連邦預金保険公社)の保証を受けた公的預金を受け入れることも、商業融資を行うこともできません。これが、伝統的な銀行組織(銀行政策研究所など)がこの方針に疑問を呈し、「権利と義務の不平等な分配」に当たると主張している主な理由の一つです。

しかし、暗号資産企業自身の事業構造の観点から見ると、この制限は実は非常に適切です。ステーブルコイン発行者を例に挙げると、CircleのUSDCであれRippleのRLUSDであれ、そのビジネスロジックは100%の準備資産を裏付けとしています。ステーブルコインは信用拡大を行わず、部分準備金貸付モデルにも依存しないため、従来の銀行のような「満期ミスマッチ」に起因するシステミックリスクに悩まされることはありません。この前提に立つと、FDIC預金保険の導入は不要であり、コンプライアンス負担を大幅に増加させることもありません。

さらに重要なのは、信託銀行ライセンスの中核は受託者責任にあるということです。これは、ライセンスを取得した金融機関が顧客資産を自社の資金から厳密に分離し、顧客の利益を最優先する法的義務を負っていることを意味します。この点は、特にFTXによる顧客資産の不正流用事件以降、暗号資産業界全体にとって重要な意味を持ちます。資産の分別管理はもはや単なる企業約束ではなく、連邦法に基づく義務となっています。

「カストディアン」から「決済ノード」へ

この変化のもう一つの重要な側面は、「信託銀行」業務の範囲に関する規制当局の解釈の決定的な転換にあります。OCC(オックスフォード証券取引委員会)のジョナサン・グールド委員長は、新たな連邦銀行アクセスは「消費者に新たな商品、サービス、そして信用供与の源泉を提供し、活気があり、競争力があり、多様化された銀行システムを確保する」と明言しました。これは、暗号資産機関を対象に含めるための政策的基盤となります。

この枠組みにおいて、PaxosとBitGoが州レベルの信託銀行から連邦信託銀行へと「転換」したことの戦略的価値は、単なる名称変更をはるかに超える。OCC制度の根底にあるのは、連邦信託銀行に重要な権利、すなわち連邦準備制度の決済システムへのアクセスを申請する権利を付与することである。したがって、彼らの真の目的は「銀行」という名称ではなく、むしろ中央銀行の中核決済システムへの直接アクセスをめぐる競争にある。

Paxosを例に挙げましょう。Paxosはニューヨーク州金融サービス局の厳格な監督下でコンプライアンスのベンチマークとなっていましたが、州のライセンスには固有の制限があり、連邦決済ネットワークに直接統合することはできませんでした。OCCの承認文書には、転換後の新事業体がステーブルコイン、資産トークン化、デジタル資産カストディなどの事業を引き続き行うことができると明記されています。これは、ステーブルコインの発行と資産トークン化が正当な「銀行業務」となったことを制度レベルで正式に認めたことに相当します。これは個々の企業にとっての画期的な進歩ではなく、「銀行業務」機能の範囲の大幅な拡大です。

完全に導入されれば、これらの金融機関はFedwireやCHIPSといった中央銀行の決済システムに直接接続できるようになり、もはや従来の商業銀行を仲介者として頼る必要がなくなります。この規制改革における構造的に最も重要なブレークスルーは、「カストディアン資産運用会社」から「決済ネットワークの直接ノード」への飛躍です。

このナンバープレートはなぜそんなに価値があるのでしょうか?

連邦信託銀行ライセンスの真の価値は、「銀行」自体のアイデンティティにあるのではなく、連邦準備銀行の決済システムへの直接チャネルへの扉を開く可能性があるという事実にあります。

リップル社のCEO、ブラッド・ガーリングハウス氏が今回の承認を「大きな前進」と評したのに対し、従来の銀行業界団体(BPI)は相当の不安を表明したのも、このためです。前者にとっては効率性と確実性の向上を意味し、後者にとっては長らく独占状態にあった金融インフラの再分配を意味します。

連邦準備銀行との直接接続とはどういう意味ですか?

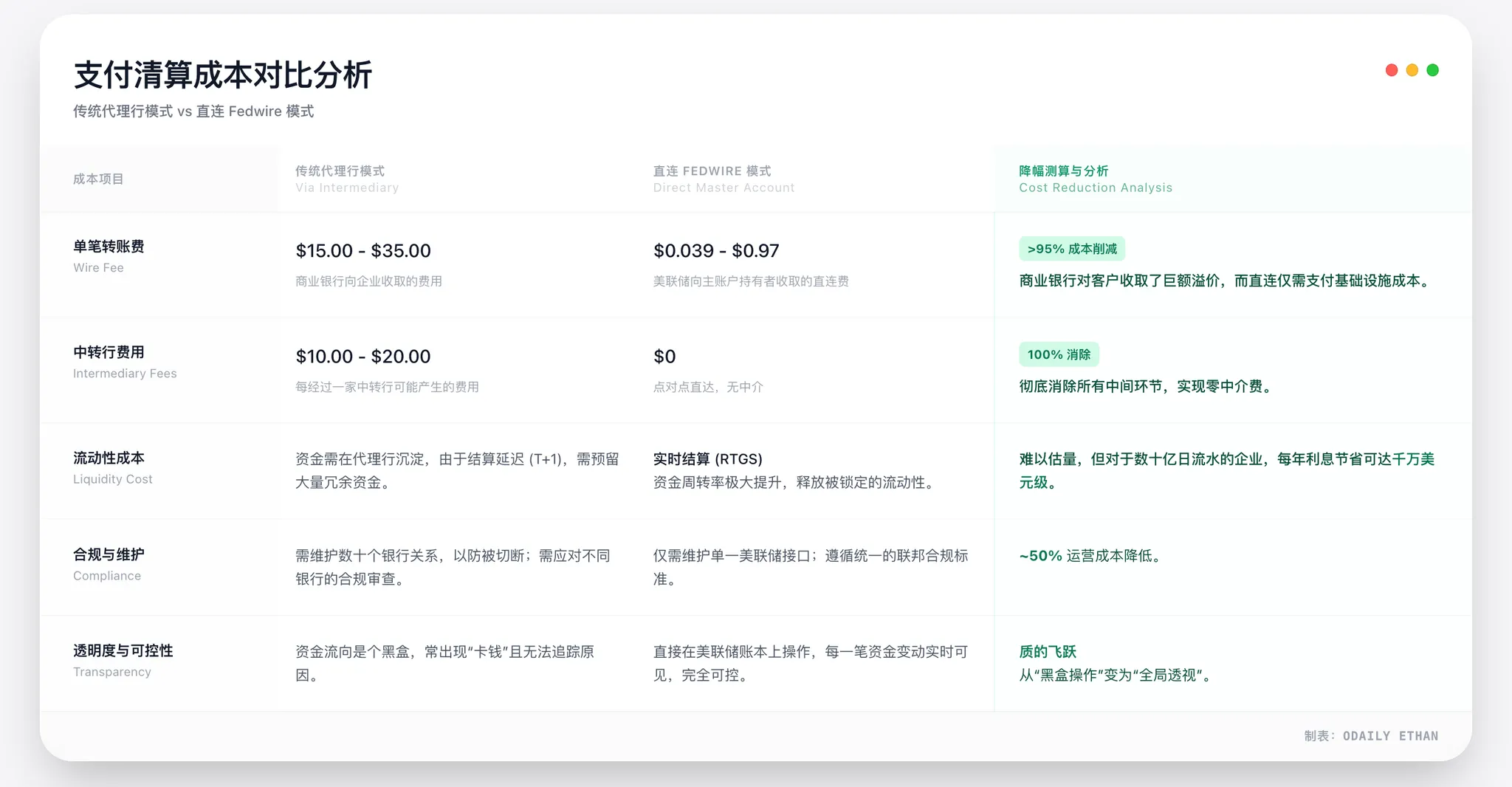

これまで、暗号資産企業は常にドルシステムの「外層」に位置していました。CircleによるUSDC発行やRippleによるクロスボーダー決済サービスなど、ドルが関わる最終決済は商業銀行を仲介として完了する必要がありました。このモデルは金融用語で「コルレス銀行システム」と呼ばれています。表面的には手続きが長くなるだけのように見えますが、実際には業界を長年悩ませてきた3つの問題を引き起こしています。

まず、存続をめぐる不確実性があります。近年、暗号資産業界は銀行が一方的にサービスを停止する事態に繰り返し直面しています。コルレス銀行が撤退すると、暗号資産企業の法定通貨チャネルは瞬く間に遮断され、事業は停滞します。まさにこれが、業界で「デバンキング」のリスクと呼ばれているものです。

第二に、コストと効率性の問題があります。コルレス銀行モデルでは、すべての取引が複数の銀行決済層を経由する必要があり、各層で手数料と遅延が発生します。この構造は、高頻度決済やステーブルコイン決済にとって本質的に不利です。

第三に、決済リスクがあります。従来の銀行システムでは、一般的にT+1またはT+2の決済スケジュールを採用しています。決済期間中、資金は流動性を拘束されるだけでなく、銀行の信用リスクにもさらされます。2023年にシリコンバレー銀行が破綻した際、Circleは約33億ドルのUSDC準備金を一時的に銀行システムに滞留させました。この出来事は、今でも業界にとって教訓的な出来事として捉えられています。

フェデラル・トラスト・バンクの指定は、まさにこの構造を変えるものです。機関レベルでは、認可を受けた機関は連邦準備銀行の「マスターアカウント」を申請できます。承認されると、 Fedwireなどの連邦レベルの決済ネットワークに直接アクセスし、商業銀行の仲介に頼ることなく、ドルシステム内でリアルタイムかつ取消不能な最終決済を完了できるようになります。

これは、Circle や Ripple などの金融機関が初めて、資金決済という重要なプロセスにおいて、JP モルガン・チェースやシティバンクと同じ「システム レベル」に位置することを意味します。

限界最適化ではなく、究極のコスト優位性

マスターアカウント取得によるコスト削減は、限定的なものではなく、構造的なものです。その基本原則は、連邦準備銀行の決済システム(Fedwireなど)への直接接続により、従来のコルレス銀行の複数の仲介業者を完全に回避し、仲介手数料やマークアップを削減することです。

業界の慣行と連邦準備制度理事会(FRB)の2026年におけるオープンレートメカニズムから推測すると、ステーブルコインの発行や機関投資家への支払いといった高頻度・高価値のシナリオにおいて、この直接接続モデルは全体的な決済コストを約30%~50%削減できると計算されています。このコスト削減は主に以下の2つの側面に起因しています。

- 直接的なコストの利点: 連邦準備制度理事会が Fedwire に大口支払いの取引ごとに請求する料金は、商業銀行が電信送金に請求する料金よりもはるかに低額です。

- 簡素化された構造: エージェント銀行業務プロセスに関連するさまざまな手数料、口座維持費、流動性管理コストを排除します。

Circleを例に挙げましょう。Circleは約800億ドルのUSDC準備金を保有しており、日々膨大なキャッシュフローに直面しています。直接接続を実現すれば、チャネル手数料だけでも年間数億ドルの節約が可能です。これは単なる軽微な最適化ではなく、ビジネスモデルレベルでの根本的なコスト構造改革です。

したがって、マスター アカウント ステータスを取得することによるコスト上の利点は確実かつ大きく、手数料競争と運用効率の面でステーブルコイン発行者にとっての中核的な競争上の優位性に直接つながります。

ステーブルコインの法的および財務的属性は変化しています。

ステーブルコイン発行者が連邦信託銀行として運営する場合、その商品の性質は変化します。従来のモデルでは、USDCやRLUSDは「テクノロジー企業が発行するデジタル証明書」に近いものであり、その安全性は発行者のガバナンスと提携銀行の健全性に大きく依存していました。新たな構造では、ステーブルコインの準備金はOCCの連邦規制枠組みにおける信託制度の下に置かれ、発行者自身の資産とは法的に分離されます。

これは中央銀行デジタル通貨(CBDC)とは異なり、FDICによる保証も受けていません。しかし、「100%の完全準備金+連邦規制+受託者責任」という組み合わせにより、その信用格付けはほとんどのオフショア・ステーブルコイン製品よりも大幅に高くなっています。

より具体的な影響は決済にあります。リップル社を例に挙げましょう。同社のODL(オンデマンド流動性)製品は、長らく銀行の営業時間と法定通貨チャネルの開設ペースによって制約されてきました。連邦決済システムに統合されれば、法定通貨とオンチェーン資産間の切り替えは時間枠に制限されなくなり、クロスボーダー決済の継続性と確実性が大幅に向上します。

市場の反応は実際にはより合理的でした。

この進展は業界にとって画期的な出来事と捉えられていますが、市場の反応は劇的ではありませんでした。XRPとUSDC関連資産の価格変動はどちらも比較的限定的でした。しかし、これは必ずしもライセンスが過小評価されていることを意味するわけではありません。むしろ、市場はこれを短期的な取引テーマではなく、長期的な制度改革と捉えていることを示唆していると考えられます。

リップル社のCEO、ブラッド・ガーリングハウス氏は、この展開を「ステーブルコインのコンプライアンス遵守に向けた最高水準」と定義した。ガーリングハウス氏は、RLUSDが現在、連邦(OCC)と州(NYDFS)の両当局による二重規制下にあることを強調しただけでなく、従来の銀行ロビー団体を正面から批判した。「あなた方の反競争的戦術は見破られました。あなた方は暗号資産業界がルールを遵守していないと不満を述べていますが、今や私たちはOCCの直接的な規制基準の下にあります。何を恐れているのですか?」

同時に、サークル社は関連声明の中で、ナショナル・トラスト銀行のフランチャイズが機関投資家の信託を根本的に再編し、発行者が機関投資家の顧客に対してより信託的なデジタル資産保管サービスを提供できるようになると指摘した。

どちらの発言も同じ結論に至ります。 「銀行にサービスされる」状態から「銀行の一部となる」状態へと、暗号資産金融は全く新しい段階に入りつつあります。連邦信託銀行のライセンスは単なる許可証ではなく、コンプライアンス上の不確実性から暗号資産市場への参入を躊躇している機関投資家にとって安全なチャネルとなるのです。

トランプ時代の「黄金時代」とGENIUS法

3、4年前まで遡れば、暗号通貨関連企業が2025年末までに連邦政府から「銀行」として認可されるなど想像もできなかっただろう。この変化は技術革新によるものではなく、政治および規制環境の根本的な変化によってもたらされたものだ。

トランプ政権の復活とGENIUS法の制定により、暗号金融が連邦制度にアクセスする道が開かれた。

「脱銀行化」から制度的受容へ

バイデン政権下では、暗号資産業界は長らく厳しい規制と高い不確実性に晒されてきました。特に2022年のFTX暴落後、規制の主流は「リスク隔離」へと移行し、銀行システムは暗号資産取引から距離を置くよう求められました。

この段階は業界では「脱銀行化」と呼ばれ、一部の議員からは「オペレーション・チョークポイント2.0」と表現されています。下院金融サービス委員会によるその後の調査によると、非公式の規制圧力を受け、複数の銀行が暗号資産企業との提携を断ち切りました。シルバーゲート銀行とシグネチャー銀行の撤退は、この傾向の代表的な例です。

当時の規制の論理は明確でした。暗号化のリスクを規制するために多大な努力をするよりも、暗号化のリスクを銀行システムの外部に留めておく方がよいというものでした。

この論理は 2025 年に根本的に逆転しました。

トランプ氏は選挙運動中、暗号資産業界を繰り返し公に支持し、米国を「暗号資産イノベーションのグローバルハブ」にするという目標を強調しました。政権復帰後、暗号資産はもはや単なるリスク源としてではなく、より広範な金融・戦略上の考慮事項に組み込まれています。

重要な変化は、ステーブルコインがドルシステムの延長として捉えられるようになった点にあります。GENIUS法が署名された日、ホワイトハウスの声明は、規制されたドル建てステーブルコインが米国債の需要拡大とデジタル時代におけるドルの国際的な地位の強化に役立つと明確に述べました。これは、米国金融におけるステーブルコイン発行者の役割を本質的に再定義するものです。

GENIUS法の制度的役割

2025年7月、トランプ大統領はGENIUS法に署名しました。この法律の意義は、ステーブルコインおよび関連機関に対し、連邦レベルで初めて明確な法的地位を確立したことにあります。この法律は、一定の条件を満たした非銀行機関が「適格決済ステーブルコイン発行者」として連邦規制の対象となることを明示的に認めています。これにより、これまで銀行システムの外部に位置付けられていたCircleやPaxosのような企業が、連邦規制の枠組みに参入できる機会が提供されます。

さらに重要なのは、この法案が準備資産に厳格な要件を課していることです。ステーブルコインは、米ドル現金や短期米国債などの流動性の高い資産によって100%裏付けられていなければなりません。これは、アルゴリズムステーブルコインを高リスク資産への配分から事実上排除し、「預金なし、融資なし」の信託銀行モデルと密接に整合するものです。

さらに、この法案はステーブルコイン保有者に優先権を付与する。発行機関が破綻した場合でも、関連する準備資産はステーブルコインの償還に優先的に使用されなければならない。この規定は、「モラルハザード」に関する規制上の懸念を大幅に軽減し、機関レベルでのステーブルコインの信頼性を高める。

この枠組みの中で、OCC が暗号通貨企業に連邦信託銀行ライセンスを発行することは、システムの自然かつ準拠した実装です。

伝統的金融の防衛と将来の課題

暗号資産業界にとって、これは遅まきながらの規制改革の突破口となる。しかし、ウォール街の既得権益者にとっては、反撃を要する領土侵略に近い。OCC(証券取引委員会)が5つの暗号資産機関の連邦信託銀行への転換を承認したことは、満場一致の拍手喝采を浴びたわけではなく、銀行政策研究所(BPI)を代表とする伝統的銀行連合からの激しい反発を即座に引き起こした。「新旧銀行」間のこの戦いは、まだ始まったばかりだ。

BPIの激しい反撃:3つの核心的な非難

BPIは、JPモルガン・チェース、バンク・オブ・アメリカ、シティグループといった巨大企業の利益を代表しています。OCCが決定を発表した直後、BPIの上級管理職は鋭い疑問を呈し、その主な論点は規制理念における根深い矛盾を指摘しました。

まず、欺瞞的な慣行による規制裁定の問題があります。BPIは、「信託」ライセンスを申請しているこれらの暗号通貨機関は、単に現実から目を背けているだけだと指摘しています。実際には、これらの機関は決済や決済といった中核的な銀行業務に従事しており、そのシステム上の重要性は多くの中規模商業銀行を凌駕しています。

しかし、Circle Internet Financialなどの親会社は、信託ライセンスを利用することで、「銀行持株会社」に求められる連邦準備制度理事会(FRB)の統合監督を巧みに回避しています。これは、規制当局が親会社のソフトウェア開発や外部投資を審査する権限を持たないことを意味します。親会社のコードに脆弱性があり、それが銀行資産の損失につながった場合、規制の盲点に巨大なリスクが生じることになります。

第二に、これは「銀行と商業の分離」という神聖な原則を損なうものです。BPIは、リップル社やサークル社のようなテクノロジー企業に銀行を所有させることは、巨大産業企業が銀行資金を金融支援に利用することを阻止するファイアウォールを事実上破壊すると警告しています。従来型銀行にとってさらに苛立たしいのは、不公平な競争です。テクノロジー企業は、ソーシャルネットワークやデータストリームにおける独占的優位性を活かし、従来型銀行が負うべきコミュニティ再投資(CRA)義務を履行することなく、銀行を締め出すことができるのです。

最後に、システミックリスクとセーフティネットの欠如に関するパニックがあります。これらの新興信託銀行はFDIC(連邦預金保険公社)の保険に加入していないため、ステーブルコインのペッグ解除をめぐって市場がパニックに陥った場合、従来の預金保険ではパニックを緩和する効果がありません。BPIは、この無防備な流動性危機が急速に拡大し、2008年のようなシステミック危機に発展する可能性があると主張しています。

連邦準備制度理事会の「最後のハードル」

OCCによるライセンス発行は、全てが解決したことを意味するわけではない。新たに設立された5つの「連邦信託銀行」にとって、連邦決済システムにおける最終かつ最も重要なハードル、すなわちマスター口座開設の権利は、依然として連邦準備制度理事会(FRB)の手に握られている。

OCCは彼らの銀行としての地位を認めているものの、連邦準備制度は米国の二重銀行制度の下で独立した裁量権を保持している。以前、ワイオミング州に拠点を置く暗号資産銀行カストディア銀行は、連邦準備制度にマスターアカウントの開設を拒否された後、長期にわたる訴訟を起こしており、ライセンスの取得と実際にFedwireへのアクセスを得ることの間には依然として大きな隔たりがあることを示している。

これは、伝統的銀行(BPI)によるロビー活動の次の主要な戦場でもあります。OCCによるライセンス発行を阻止できないため、伝統的銀行業界は必然的に連邦準備制度理事会(FRB)に対し、マスターアカウントの承認に極めて高い基準を設定するよう圧力をかけるでしょう。例えば、これらの金融機関に対し、JPモルガン・チェースのようなユニバーサルバンクと同等のマネーロンダリング対策(AML)能力を証明するよう要求したり、親会社に追加の資本保証を提供することを義務付けたりするでしょう。

リップル社とサークル社にとって、このゲームはまだ後半に入ったばかりだ。ライセンスを取得しても連邦準備銀行にメイン口座を開設できない場合、コルレス銀行モデルを通じて業務を行うことは可能であり、この「国立銀行」という称号の威信は大きく低下することになるだろう。

結論: 将来は単なる規制の戦い以上のものとなるでしょう。

暗号通貨銀行をめぐる今後の争いは、ライセンスレベルで終わらないだろうと予測される。

一方で、州レベルの規制当局の姿勢は依然として不透明です。ニューヨーク州金融サービス局(NYDFS)に代表される強力な州規制当局は、長らく暗号資産規制において主導的な役割を果たしてきました。連邦政府の優先事項の拡大に伴い、州の規制権限が弱体化しているかどうかは、新たな法的論争を引き起こす可能性があります。

一方、GENIUS法は施行されたものの、規制当局による多くの実施規則の策定が依然として待たれています。資本要件、リスク分離、サイバーセキュリティ基準といった具体的な規則は、今後しばらくの間、政策の焦点となるでしょう。これらの技術的規定においては、様々な関係者の相互作用が展開される可能性が高いでしょう。

さらに、市場レベルでの変化も注目に値します。暗号資産機関が銀行としての地位を獲得するにつれ、従来の金融機関と提携したり、M&Aの潜在的なターゲットになったりする可能性があります。従来の銀行が技術力を補完するために暗号資産機関を買収したり、暗号資産企業が銀行業界に参入したりすれば、金融環境は構造調整を受ける可能性があります。

確かなのは、OCCによる今回の承認が論争の終結ではなく、新たな始まりであるということです。暗号資産金融は規制の枠組みに入りましたが、革新性、安定性、そして競争のバランスをいかに取るかは、今後数年間、米国の金融規制当局が答えなければならない課題であり続けるでしょう。