BitMEX Alpha: ウエスタンユニオンはステーブルコイン分野で非対称取引の機会となるでしょうか?

- 核心观点:稳定币价值在于分发渠道,而非铸造。

- 关键要素:

- 90%稳定币交易仍限于币圈内。

- Circle因缺乏渠道,利润被合作伙伴侵蚀。

- 西联汇款拥有现成分发网络与合规体系。

- 市场影响:渠道方价值或被重估,挑战纯发行商估值逻辑。

- 时效性标注:中期影响。

ステーブルコインは、暗号資産分野において数少ない「強力なPMF」商品の一つとなっています。その供給量は2,500億ドルに達し、今後も増加が見込まれています。1日の決済額は数百億ドルに達し、インターネットの「ドルAPI」としての役割はますます明確になりつつあります。

しかし、投資家がステーブルコインの話題から利益を得るための最適なターゲットを探そうとすると、最も有力な候補であるCircle($CRCL)は、必ずしも最高のリスクリターン比を提供していない可能性があります。その代わりに、いわゆる「時代遅れ」の送金事業を展開しながらも2桁の配当利回りを誇る老舗大手Western Union(WU)は、流通チャネルに注力することで、ステーブルコインのトレンドに静かに参入しています。

本日の記事では、ステーブルコインの成長ポテンシャルをより有効に活用する方法について深く掘り下げます。価値はステーブルコインの発行にあるのでしょうか、それとも「ラストマイル」流通チャネルのコントロールにあるのでしょうか。

ステーブルコインの現在の応用シナリオ

「ラストマイル」問題: ウエスタンユニオンはステーブルコイン競争において非対称取引の機会となるか?

ステーブルコインは、暗号通貨業界において数少ない「クリーン」な商品の一つとなっています。その供給量は2,500億ドルに達し、今後も増加が見込まれています。1日の決済額は数百億ドルに達し、インターネットの「ドルAPI」としての役割はますます明確になりつつあります。

しかし、投資家がステーブルコインの波に乗って利益を上げるための最適な資産を探そうとすると、最も有力なコードネームであるCircle($CRCL)は、必ずしも最良のリスクリターン比を提供していない可能性があります。一方、いわゆる「時代遅れ」の送金事業を展開しながらも2桁の配当利回りを誇る老舗大手Western Union(WU)は、静かに逆方向に動き出し、ステーブルコインのこの大きなトレンドに参入しています。

本日の記事では、ステーブルコインの成長ポテンシャルをより有効に活用する方法について深く掘り下げます。価値はステーブルコインの発行にあるのでしょうか、それとも**「ラストマイル流通」チャネル**の制御にあるのでしょうか?

ステーブルコインの現代的な応用

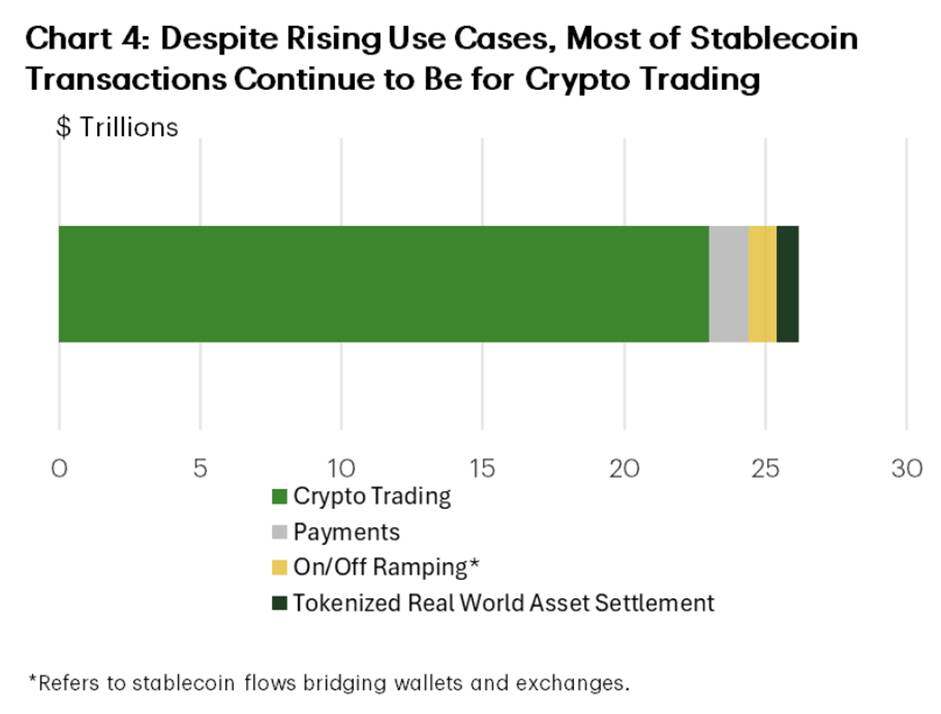

現在、ステーブルコインの取引量が最も多いのは、依然として暗号通貨市場に集中しています。

TDエコノミクスのデータによれば、

● ステーブルコインの取引量の約90%は、取引所、トレーディングデスク、DeFi プロトコル間の取引、ステーキング、機関決済に関連しています。

● 10%未満が「現実世界」の支払いに使用されています。

● このうち、P2Pと送金はキャッシュフローの約3%を占めるに過ぎません。

したがって、「ステーブルコインが伝統的金融(TradFi)を駆逐する」という主張は現時点では時期尚早です。現状では、実世界の決済は依然として主に銀行、送金業者、カードネットワーク組織を通じて行われています。

ステーブルコインが過大な期待に応えるには、既存の実世界のユースケースに浸透し、それを置き換える必要があります。主流の予測では、ブロックチェーン送金は従来のコルレス銀行モデルと比較して、基盤となる決済コストを最大70 %削減できるため、2030年までにステーブルコインがクロスボーダー決済の約20%を占めるとされています。

クロスボーダー決済は、ステーブルコインの普及拡大において最も有望なユースケースの一つとなるでしょう。ステーブルコインの普及ギャップは、主に流通チャネルに起因すると考えています。これはまさにウエスタンユニオンが170年以上にわたり主導してきた分野であり、CircleはUSDCがそこに到達することを望んでいます。

サークルのジレンマ:流通チャネルの購入コスト

Circleのビジネスモデルは極めて典型的です。USDCを発行し、その準備金を短期国債に投資し、純金利マージン(NIM)を獲得するというものです。しかし、インフラプロバイダーとしてネイティブユーザーベースを持たないCircleは、高い「流通税」に直面しています。

Circleはエンドユーザーを所有していないため、購買チャネルを通じて顧客を獲得する必要があります。USDCを普及させるために、Circleは取引所やウォレットに対し、USDTなどの競合トークンよりも自社トークンを優先的に利用するようインセンティブを提供せざるを得ませんでした。この力学は、Coinbaseとの関係において最も顕著に表れています。公開情報によると、Coinbaseは単なる流通経路として機能しているにもかかわらず、USDC準備金によってもたらされた経済的利益の大部分、つまり総利息収入の50%以上を独占していました。

これは、収益性の脆弱性を明らかにしています。USDC の供給が拡大するにつれて、Circle の「配布、取引、その他」のコストも、従来の営業レバレッジ効果を上回る速度で急激に増加しています。

Circleは本質的には公益事業プロバイダーですが、新規ユーザーごとに収益分配契約が必要となるため、限界顧客獲得費用は依然として高いままです。同社は高成長のフィンテック企業として評価されていますが、その収益は顧客関係を管理するパートナー企業に大きく依存しています。Circleは独自のL1ライセンスと銀行ライセンスを取得していますが、ユーザー獲得には依然として魅力的な補助金が必要です。

Circle の利点は本物です:

● 最も信頼できる法定通貨に裏付けられたステーブルコインの 1 つを誇ります。

● 安定した規制上の立場

● 2番目に広く流通しているステーブルコインとして、暗号通貨取引とオンチェーン インフラストラクチャに深く統合されています。

しかし、その欠点も明らかです。

● 小売流通チャネルの不足

● Coinbase などのパートナーに大きく依存しています。

● 収益は USDC の採用率だけでなく、パートナーに手数料を支払った後にどれだけの利益が残るかによっても左右されます。

ウエスタンユニオン:古いボトルに入った新しいワイン

ウエスタンユニオンのステーブルコインへのアプローチは、市場からほとんど見過ごされてきた。同社は、サークルが買収に費用を支払っている流通チャネルをすでに保有しているからだ。

流通ネットワークを掌握しています。

● 200 を超える国と地域に数十万の物理的な拠点があります。

● 膨大な現金取引量で移民送金回廊に深く浸透します。

● 特に高リスクの管轄区域では、複製が極めて困難なコンプライアンス システムとライセンス ポートフォリオを保有しています。

最も重要なのは、ウエスタンユニオンはコインベースに手数料を支払うことなく顧客にリーチできることです。ウエスタンユニオンは数十年にわたり、多くの送金ルートにおいて顧客のデフォルトの選択肢となってきました。

現在、ウエスタンユニオンは、現金送金手数料と為替スプレッドという従来の技術と経済モデルを通じて、流通ネットワークを収益化しています。この収益性は非常に高く、ステーブルコインの成長による課題にもかかわらず、ウエスタンユニオンが依然として高い収益性と豊富なキャッシュフローを誇る企業である理由を説明しています。

現在、その上にステーブルコイン技術を重ねています。

ウエスタンユニオンは、独自のステーブルコインUSDPTの立ち上げと「デジタル資産ネットワーク」の確立を通じて、以下の成果を達成しました。

● フロントエンド(ブランド、エージェント、信頼できる支払い窓口)は変更ありません。

● バックエンド(決済チャネルとフロート)がステーブルコインモデルに移行されました。

これにより、Western Union には同時に組み合わせることができない 2 つのレバレッジが与えられます。

- 独自の流通チャネルがある場合でも、手数料やスプレッドを請求することができます。

- ステーブルコインの発行者と同様に、フロート決済とオンチェーン決済を使用して収益化を開始できます。

Circle は流通に高いコストを支払った上で、浮動小数点通貨の収益の取り分を最大化するよう努めなければなりません。一方、Western Union はすでに流通チャネルとそこからの利益を確保しており、現在のステーブルコインの浮動小数点通貨は同社にとって新たな収益源を追加することに相当します。

ウエスタンユニオンの執行リスク:スプレッド依存 vs. ブロックチェーンの効率性

1975年、コダックのエンジニア、スティーブン・サッソンは世界初のデジタルカメラを発明しました。彼がそれを会社の幹部たちに披露した時、彼が受け取った反応は、まさに企業の自殺行為の典型例となりました。「これは素晴らしい。だが、誰にも言わないでくれ」

コダックは、高収益のフィルム事業を守るため、この技術を棚上げにした。ハイテク製品がコストを削減し、旧製品に取って代わるという避けられない変化を無視して、ドル箱を選んだのだ。そして、ついに変革が訪れた時、ハイテク製品は過去の遺物と化してしまった。

現在、ウエスタンユニオン($WU)も同様の危機に瀕しています。デジタル変革を乗り越えるために、従来のドル箱事業を食いつぶすことができるのでしょうか?

スプレッド依存 vs. ブロックチェーンの効率性:上の図が示すように、ウエスタンユニオンの収益性は為替スプレッド、つまり通貨交換のマークアップに大きく依存しています。ステーブルコインは決済コストをほぼゼロにすることを約束していますが、ウエスタンユニオンにとって効率性は利益相反を生じさせます。透明性の高いオンチェーンチャネルに移行すれば、利益率を押し上げる為替スプレッドを圧縮できる可能性があります。

評価分析:バリュートラップ vs. グローストラップ

これら 2 つの主体間の評価の相違は、市場の非効率性の典型的な例を示しています。

ウエスタンユニオンは、経営難に陥っている企業として株価に織り込まれている。株価収益率(PER)はわずか4倍、配当利回りは10%であることから、市場は既に同社の事業基盤がデジタルディスラプターによって徐々に、そして必然的に侵食されるという見通しを織り込んでいると言える。この見方は主に「イノベーションのジレンマ」、つまりデジタルウォレットがウエスタンユニオンの非常に収益性の高い現金事業を食いつぶすのではないかという懸念に焦点を当てている。この見方に全く根拠がないわけではない(デジタル事業は収益の約15%を占め、成長している一方で、小売現金は弱体化している)が、ステーブルコイン事業への転換という選択肢の価値を無視しているように思われる。

対照的に、Circleの価格設定は完全な期待に基づいており、長期的な市場シェアと高金利環境における規制のない通貨発行益の持続性に関する楽観的な前提が組み込まれています。投資家は、CircleがTetherを上回るパフォーマンスを発揮するだけでなく、銀行発行のステーブルコインや中央銀行デジタル通貨(CBDC)の必然的な発行にも対処する将来にプレミアムを支払っています。

結論: Western Union ($WU) 送金のロングを検討してください。

「ステーブルコインは国境を越えた金融に革命を起こすだろう」という主張を軸にポートフォリオを構築しているトレーダーにとって、豊富な流通リソースを持つ確立した巨大企業への投資は、資本集約型のステーブルコイン発行者の評価額の7分の1にしかならない。

● Circle は、ステーブルコインのカテゴリーにおいて、ベータ値が高く、純粋なステーブルコインへのエクスポージャーを代表していますが、ステーブルコインの絶対的なリーダーではなく、マージン圧縮に関する重大な懸念を伴います。

ウエスタンユニオンは、この技術の応用に深く非対称的な賭けを仕掛けています。同社は、デジタル変革の成功に対する「フリーコールオプション」を提供していますが、これは巨額のキャッシュフローと、失敗を前提とした低いバリュエーションによって支えられています。ウエスタンユニオンがステーブルコインチャネルをうまく統合し、利益率を維持し、決済プロセスを合理化できれば、その後のバリュエーションの拡大は、純粋な発行体の直線的な成長軌道を上回る可能性があります。

ドルのデジタル化競争では、ユーザーを獲得した者が市場を勝ち取る。ウエスタンユニオンにはユーザーがいるが、サークルは依然として「補助金」を通じてユーザーを獲得している。