トレンド調査:「ブロックチェーン革命」は進行中。イーサリアムには引き続き強気

- 核心观点:加密市场低迷期,以太坊及RWA趋势强化。

- 关键要素:

- SEC主席称美国金融市场将向链上迁移。

- 美元信用通过稳定币、RWA沉淀于以太坊。

- Fusaka升级使L2活动稳定转化为ETH燃烧。

- 市场影响:巩固以太坊核心地位,利好其长期价值。

- 时效性标注:长期影响。

原著者: トレンドリサーチ

10月11日の市場暴落以来、暗号資産市場全体が低迷し、マーケットメーカーと投資家は大きな損失を被っています。資本とセンチメントの回復には時間を要します。しかし、暗号資産市場には新たなボラティリティとチャンスが常に存在しており、私たちはその将来に楽観的な見方を続けています。これは、主流の暗号資産が伝統的な金融と融合し、新たなビジネスモデルを形成するというトレンドが依然として変化していないためです。むしろ、このトレンドは市場の低迷期において、競争優位性を急速に構築することを可能にします。

I. ウォール街のコンセンサスの強化

12月3日、米国証券取引委員会(SEC)のポール・アトキンス委員長はニューヨーク証券取引所でFOXニュースのインタビューに応じ、 「今後数年のうちに、米国の金融市場全体がブロックチェーンに移行する可能性がある」と述べた。

アトキンス氏は次のように述べた。

(1) トークン化の最大のメリットは、資産がブロックチェーン上に存在すれば、所有構造や資産属性の透明性が極めて高くなることです。しかしながら、現在上場している企業は、株主が誰で、どこに所在し、株式がどこに保有されているかを把握していないケースが多く見られます。

(2)トークン化は、現在の「T+1」取引決済サイクルに代わる「T+0」決済を可能にすることも期待されています。原則として、オンチェーンのDVP(Delivery Payment)/RVP(Receipt Payment)メカニズムは市場リスクを軽減し、透明性を向上させることができますが、クリアリング、決済、資金の受渡しまでの時間差は、システミックリスクの要因の一つとなっています。

(3)金融サービスにおけるトークン化は避けられない潮流と考えられており、大手銀行や証券会社はすでにトークン化に向けて動き出しています。世界全体がこれを認識するまで10年もかからないかもしれません。もしかしたら数年かかるかもしれません。米国は、暗号通貨などの分野における主導的地位を維持するために、新たな技術を積極的に取り入れています。

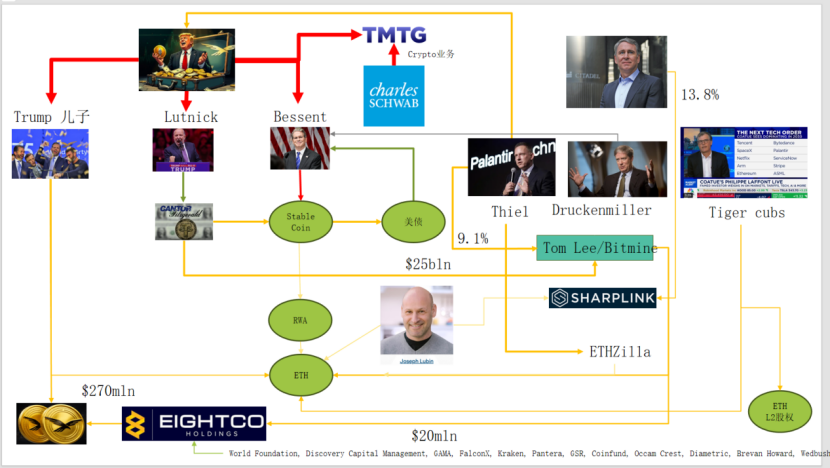

現実には、ウォール街とワシントンはすでに深く根付いた資本ネットワークを構築しており、新たな物語の連鎖を形成している。米国の政治・経済エリート→米国債→ステーブルコイン/暗号資産企業→イーサリアム+RWA+L2

この図は、トランプ一家、伝統的な債券マーケットメーカー、財務省、テクノロジー企業、暗号通貨企業間の複雑なつながりを示しており、緑色の楕円を結ぶ線が主要な構造を形成しています。

(1)ステーブルコイン(USDT、USDC、WLD、および裏付けとなる米ドル資産など)

準備資産の大部分は、カンターのような証券会社を通じて保有される短期米国債と銀行預金で構成されている。

(2)米国債

発行および管理は財務/Bessent側で行われます。

低リスクの金利ベースポジションとして、パランティア、ドラッケンミラー、タイガーカブスなどが利用されている。

これは、ステーブルコイン/財務企業が追求する利回り資産でもあります。

(3)RWA

米国債、住宅ローン、売掛金から住宅金融まで

トークン化は、Ethereum L1/L2 プロトコルを通じて行われます。

(4) ETHおよびETH L2エクイティ

Ethereum は、RWA、ステーブルコイン、DeFi、AI-DeFi をサポートするメインチェーンです。

L2 エクイティ/トークンは、将来の取引量と取引手数料のキャッシュフローに対する権利です。

このチェーンは次のことを表します:

米ドルクレジット → 米国財務省債 → ステーブルコイン準備金 → さまざまな暗号通貨財務省/RWA プロトコル → 最終的に ETH/L2 に預け入れられる。

RWAのTVL(総価値レバレッジ)を見ると、1011の下落を経験した他のパブリックチェーンと比較して、ETHは下落から迅速に回復し、回復した唯一のパブリックチェーンです。現在、RWAのTVLは124億で、暗号資産総供給量の64.5%を占めています。

II. イーサリアムの価値獲得の探求

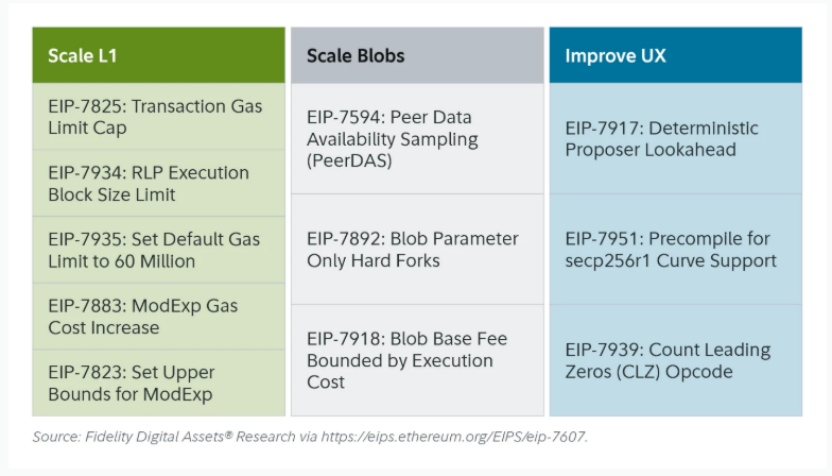

最近のイーサリアムFusakaアップグレードは市場で大きな話題を呼んでいませんが、ネットワーク構造と経済モデルの進化という観点から見ると、「マイルストーンイベント」と言えるでしょう。Fusakaは、PeerDASのようなEIPによるスケーリングだけでなく、 L2の開発によってL1メインネットでの価値獲得が不十分になるという問題に対処するための試みでもあります。

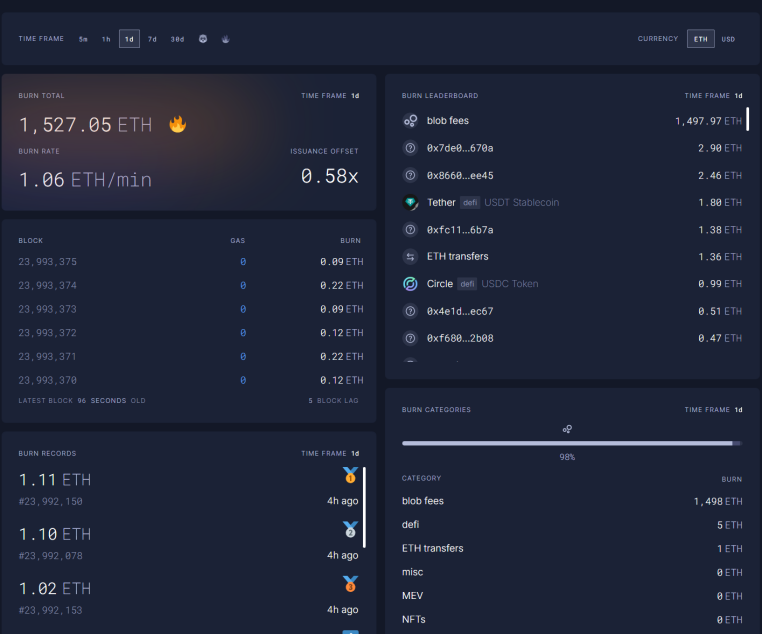

EIP-7918 を通じて、ETH は BLOB 基本料金の「動的フロア価格」を導入し、その下限を L1 実行層基本料金にバインドして、BLOB が L1 基本料金の少なくとも 1/16 の単価で DA 料金を支払うことを要求しました。つまり、ロールアップは長期間にわたってほぼゼロのコストで BLOB 帯域幅を占有できなくなり、対応する料金はバーンの形で ETH 保有者に還流されます。

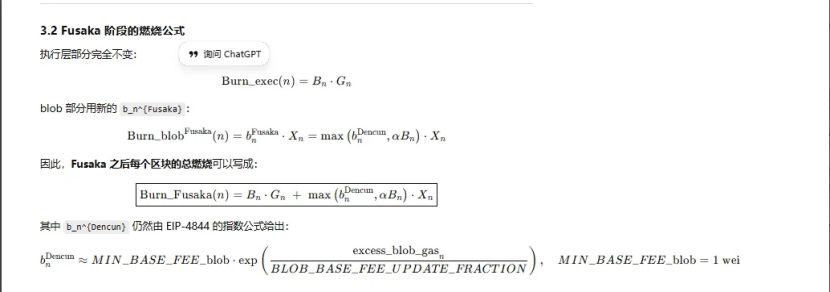

すべてのイーサリアムのアップグレードのうち、3 つは「バーニング」に関連していました。

(1) ロンドン(一次元):実行レイヤーのみがバーンされる。ETHはL1の使用により構造的なバーンが発生し始める。

(2)Dencun(二次元+BLOB市場独立性):バーニング実行層+BLOB、BLOBへのL2データ書き込みもETHをバーニングしますが、需要が低いときはBLOB部分はほぼ0になります。

(3) Fusaka(二次元+L1にバインドされたBlob):L2(Blob)を使用するには、L1の基本料金の一定割合以上を支払い、それをバーンする必要があります。L2のアクティビティは、ETHのバーンにより安定的にマッピングされます。

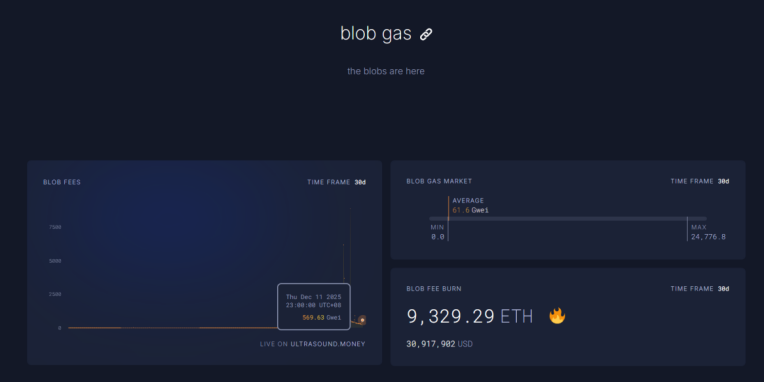

現在、12月11日23時の取引開始1時間におけるBLOB手数料は、Fusakaアップグレード前の5696.3億倍に達し、1日で1527ETHがバーンされました。BLOB手数料はバーンの最大の要因となっており、98%を占めています。ETH L2の活発化に伴い、今回のアップグレードによってETHは再びデフレ状態に戻ると予想されます。

III. イーサリアムのテクニカル指標は強化されています。

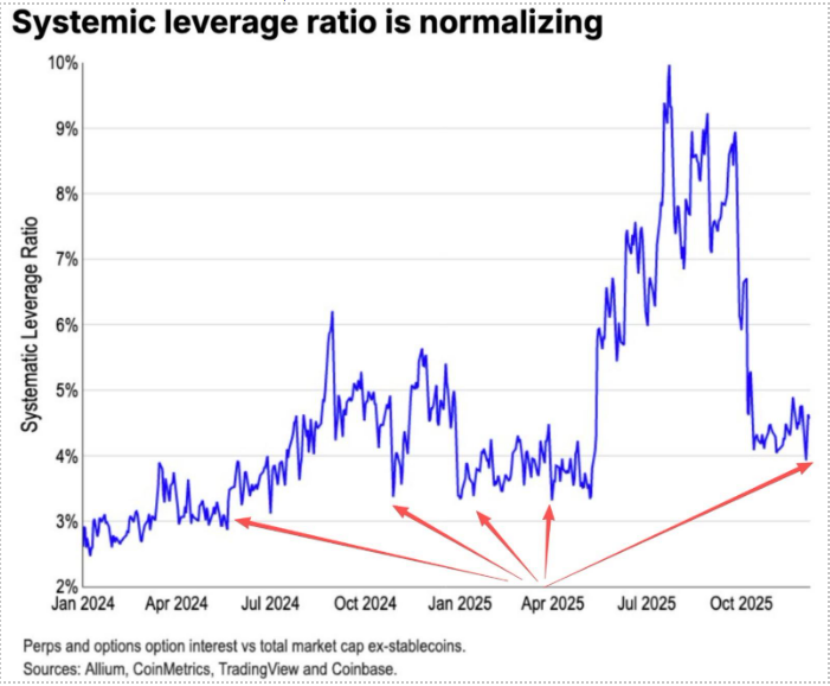

10月11日のETH先物証拠金取引の暴落により、レバレッジポジションは大部分が清算され、最終的にスポット市場にも波及しました。同時に、長年ETHを保有していた多くの投資家は、この暗号資産への信頼を失い、保有量を減らして市場から撤退しました。Coinbaseのデータによると、暗号資産市場における投機的レバレッジは歴史的に低い4%にまで低下しています。

過去のETHショートポジションの大部分は、伝統的なBTCロング/ETHショートペアによるもので、このペアは過去の弱気相場で概ね好調なパフォーマンスを示してきました。しかし今回は状況が異なり、ETH/BTC比率は11月以降横ばいで推移しており、抵抗の兆候を示しています。

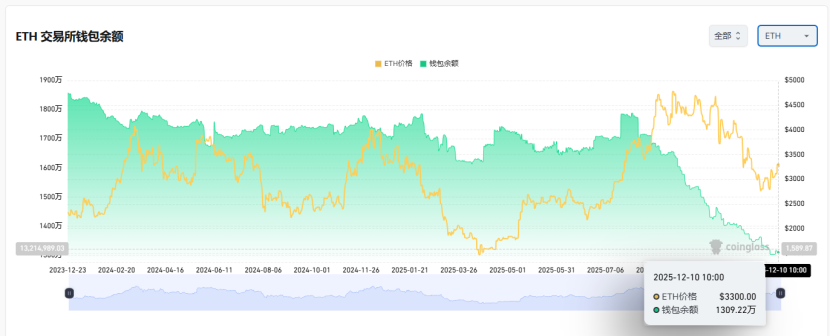

ETHは現在、取引所で1,300万枚流通しており、これは総供給量の約10%に相当し、史上最低水準となっています。BTCロング/ETHショートペアは11月に期限を迎え、市場は極度のパニック状態に陥っているため、「ショートスクイーズ」の機会が徐々に出現する可能性があります。

2025年から2026年への移行期が近づく中、中国と米国はともに、今後の金融政策と財政政策に関して友好的なシグナルを発している。

米国は今後、減税、金利引き下げ、暗号通貨規制の緩和などに積極的に取り組む一方、中国は金融政策を適切に緩和し、金融の安定(ボラティリティの抑制)を維持するだろう。

中国と米国両国で比較的緩和的な金融政策が実施され、資産価格の下振れが抑制されるとの期待がある一方、極度のパニック状態が続き資金とセンチメントがまだ完全に回復していないことから、ETHは引き続き好ましい「買いゾーン」に留まっている。