再価格設定と高回転率:BTCの11月の急落の論理と考察

- 核心观点:BTC暴跌主因是宏观流动性枯竭与市场内部抛售。

- 关键要素:

- 美国政府停摆致短期流动性枯竭,抽走市场资金。

- 美联储降息预期摇摆,打击市场风险偏好。

- BTC ETF资金大幅流出,长手群体周期性抛售。

- 市场影响:市场面临由旧周期向新周期转变的关键考验。

- 时效性标注:中期影响。

本レポートに記載されている市場、プロジェクト、通貨などに関する情報、意見、判断は参考目的のみであり、いかなる投資助言も構成するものではありません。

現在、利下げの見通しがますます不透明になり、リスク選好度がまだ完全に回復していないことから、循環的な売り(循環パターン)がBTCの価格変動の主な原動力となっている。これを裏付ける更なる経済・雇用データがなければ、リスク選好度の変化は資金を市場に戻すだろう。そして、長期的な売りが続くと、BTCが強気と弱気の境界線を実質的に下回った場合、「ロングスクイーズ」が発生し、BTCサイクルの終焉の可能性が大幅に高まるだろう。

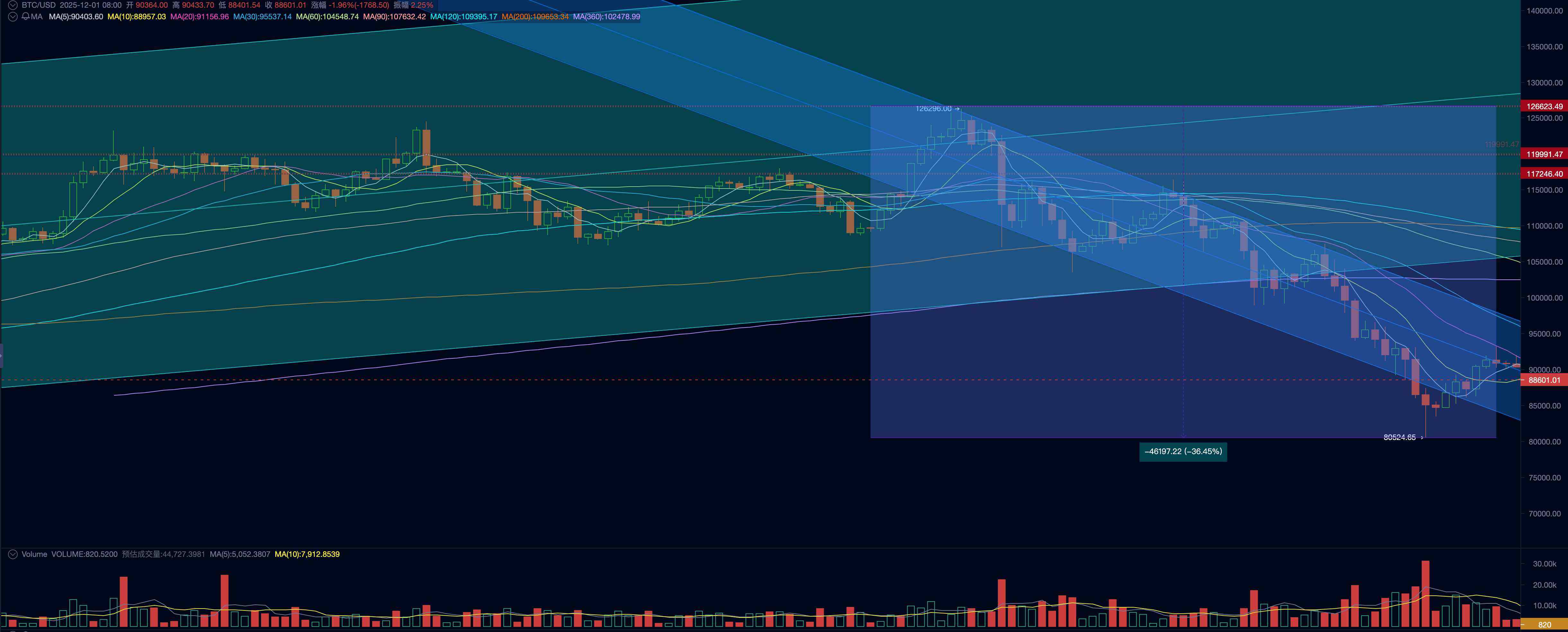

最終的に、BTCは10月のレポートで予測した「ロングスクイーズ」による売り圧力に見舞われ、1ヶ月で17.51%下落し、このサイクルで2番目に大きな月間下落率を記録しました。月末までに、高値からの最大リトレースメントは36.45%に達し、このサイクルで最大となりました。

技術的には、BTCは9万ドルから11万ドルのレンジで形成された「トランプ・ボトム」を一度下回り、3週間連続で360日移動平均線を下回って推移しています。価格と時間の両方の観点から見ると、日足レベルでは「強気相場から弱気相場への反転」が確認され、週足レベルでは反転が進行中です。月足レベルでの反転はまだ不透明です。

米国政府閉鎖による短期的な流動性逼迫に加え、経済・雇用統計の混乱を背景に連邦準備制度理事会(FRB)による利下げ期待がジェットコースターのように大きく変動したこと(中期的な流動性逼迫への期待)が、世界的なファンドによる高ベータ資産の大量売却・ヘッジ、そして暗号資産市場における循環的な動きを引き起こしました。これらの要因が、BTCおよび暗号資産市場全体の極端な価格変動の根本的な原因となっています。マクロ流動性の予測不可能性は、暗号資産市場における「古いサイクルから新しいサイクルへの移行」を判断することをますます困難にしています。

本レポートでは、EMC Labsの「BTCサイクル多要素分析モデル」に基づき、11月相場を構造的に分析し、下落のロジックと経路を探るとともに、「中期調整」か「弱気相場入り」かという中長期トレンドの判断を行います。

BTC価格日足チャート

流動性危機:枯渇と不確実性

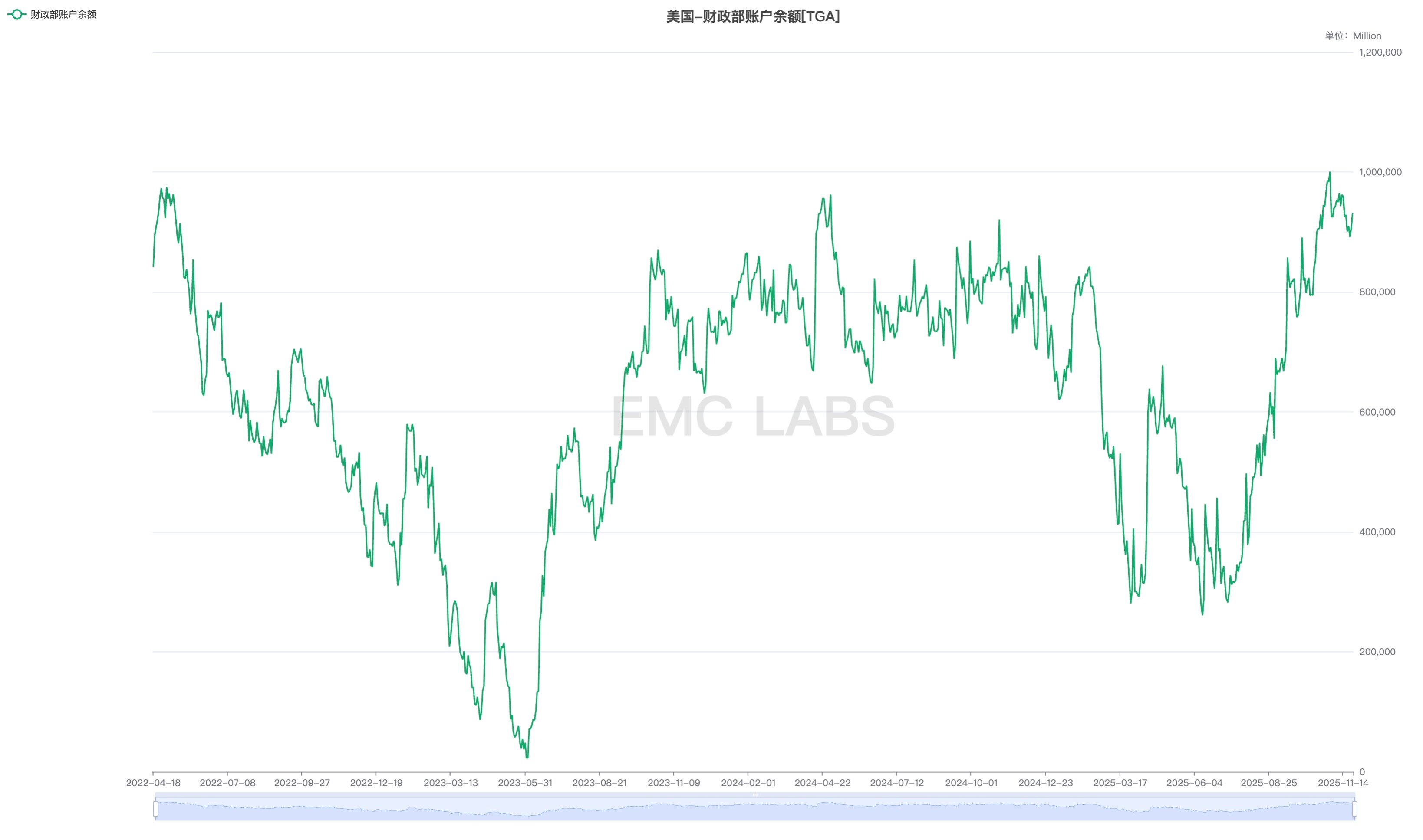

11月12日時点で、米国政府閉鎖は43日間続き、記録を更新しました。閉鎖期間中、財政支出は大幅に削減されましたが、税収や関税などの歳入は引き続き流入し、「一方的な流入、流出なし」のキャッシュフローが蓄積され、連邦準備制度理事会(FRB)における財務省のTGA口座残高が直接増加しました。その結果、市場への流動性の大幅な「流出」が引き起こされました。

トータル・ゲインズ・トラスト(TGA)の残高は1ヶ月で2,000億ドル以上増加し、総残高は1兆ドルに迫りました。これにより民間銀行の準備金が枯渇し、「流動性の真空状態」が生じました。銀行の準備金は約3.3兆ドルから約2.8兆ドルに減少し、市場が認識する「十分な準備金」の下限に近づきました。最終的に、オン・ザ・ジョブ・レポ金利(ONR)と完全担保翌日物融資金利(SOFR)は、国際受取金利(IORB)を常に上回り、取引機関が銀行から十分な資金を調達することが困難になり、融資の返済を迫られることさえありました。

米国財務省TAG口座残高

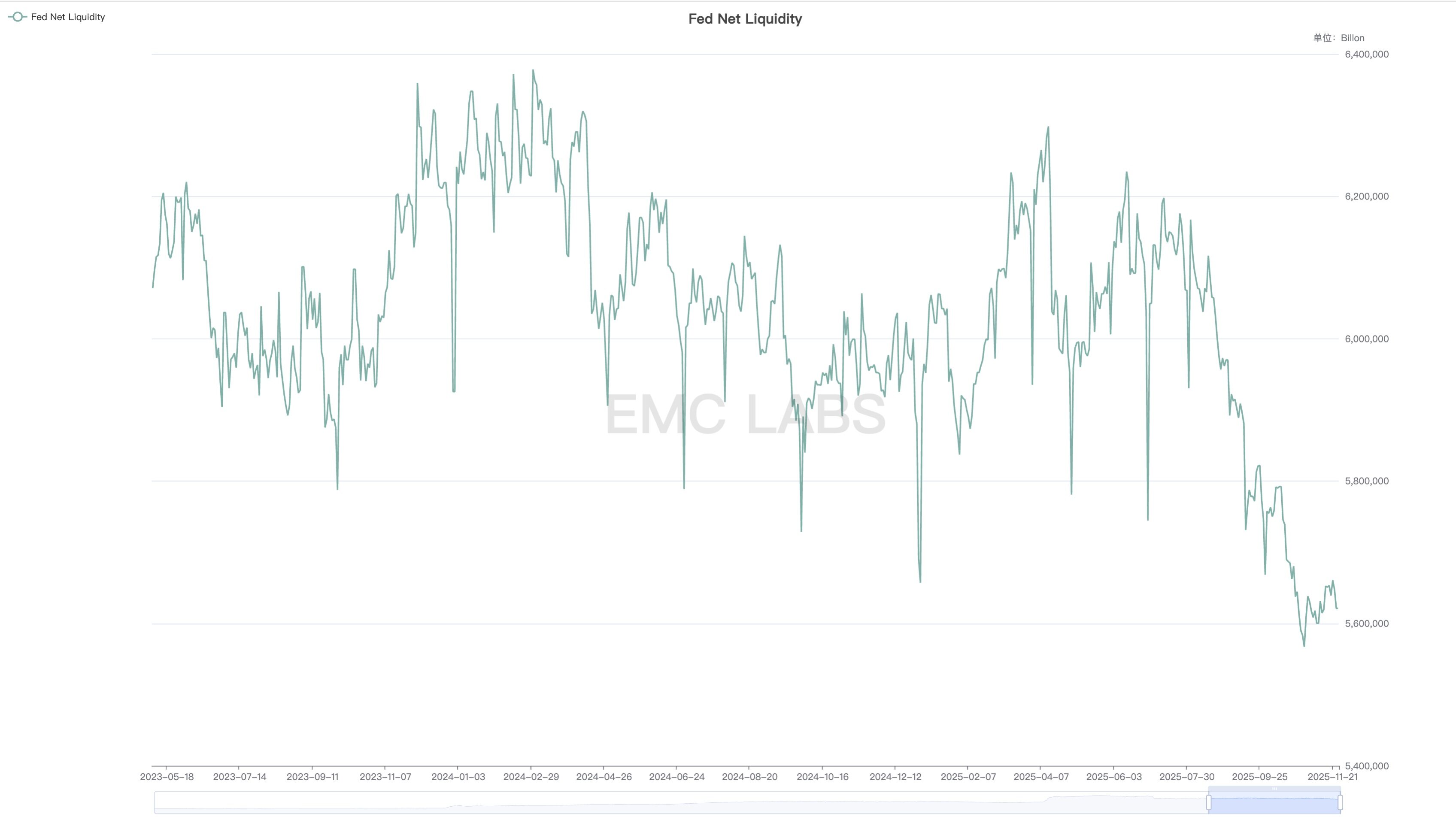

米連邦準備制度理事会(FRB)は10月29日のFOMCで今年2回目の利下げを発表した。中期的な流動性が放出されていると多くの人が判断したが、ミクロ構造的な制約を見落としていた。FRBが市場に放出した実際の流動性は7月下旬から減少し続けているのだ。

連邦準備制度理事会による市場流動性の純注入

流動性の逼迫により取引市場での資金調達コストが上昇し、米国のAIコンセプト株やBTCなどの高ベータ資産の評価に圧力がかかっている。

EMCラボは、実際の流動性が徐々に枯渇し、市場のリスク選好度が低下し、評価圧力によって最終的に高ベータ資産の連続的な売却につながり、この売却連鎖の最初のリンクがBTCであると指摘した。

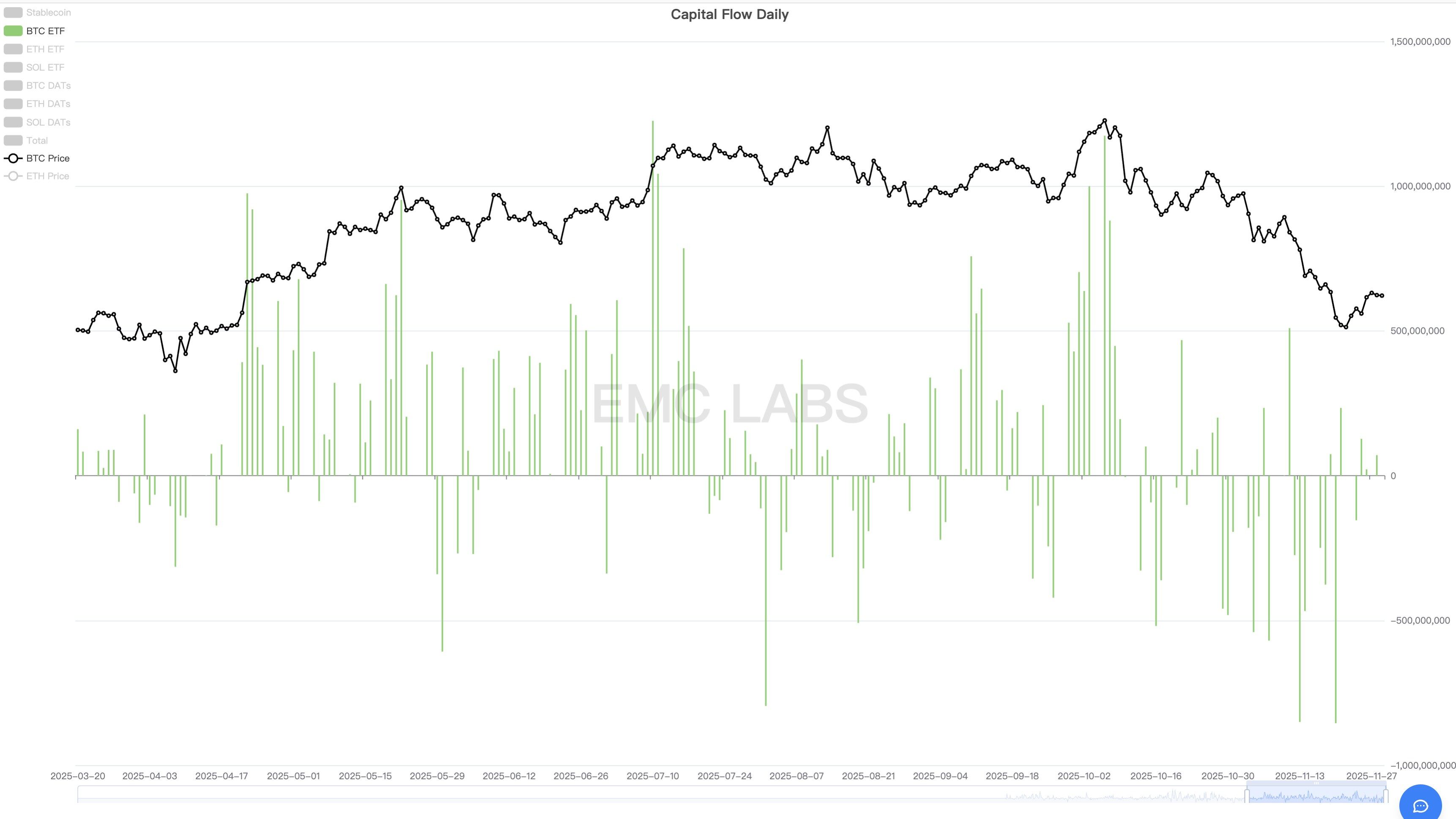

10月初旬、BTC ETFに大量の資金が流入し、BTCは過去最高値を更新しました。その後、連邦準備制度理事会(FRB)による市場流動性供給を受けて価格は急落し、流出が始まり、その後も大量の資金流出が主流となりました。

米国ETF11銘柄の資金流入と流出に関する日次統計

高ベータ資産であるナスダックのAIコンセプト銘柄は、ファンダメンタルズ面でのサポートが不足している暗号資産をアウトパフォームしました。BTCは下落し、リバランスを開始した後も、7つの巨大テクノロジー企業の予想を上回る業績報告に牽引され、11月4日に下落し始めるまで、過去最高値を更新し続けました。

米国株の下落を受け、暗号資産市場からの資金流出が加速しました。一方では、BTC ETFチャネルからの資金引き出しが継続し、他方では市場内の長期投資家による売りがさらに増加しました。これにより、ナスダックよりも早く下落していたBTCはさらに下落し、ナスダックと同日の11月21日に調整局面の安値に達しました。

ナスダック対BTCの価格変動

この期間中、BTCの調整はナスダックよりも約1か月早く始まり、その規模はナスダックの約4倍(BTC:-36.45%、ナスダック:-8.87%)で、弾力性は前回の調整の2~3倍以上でした。

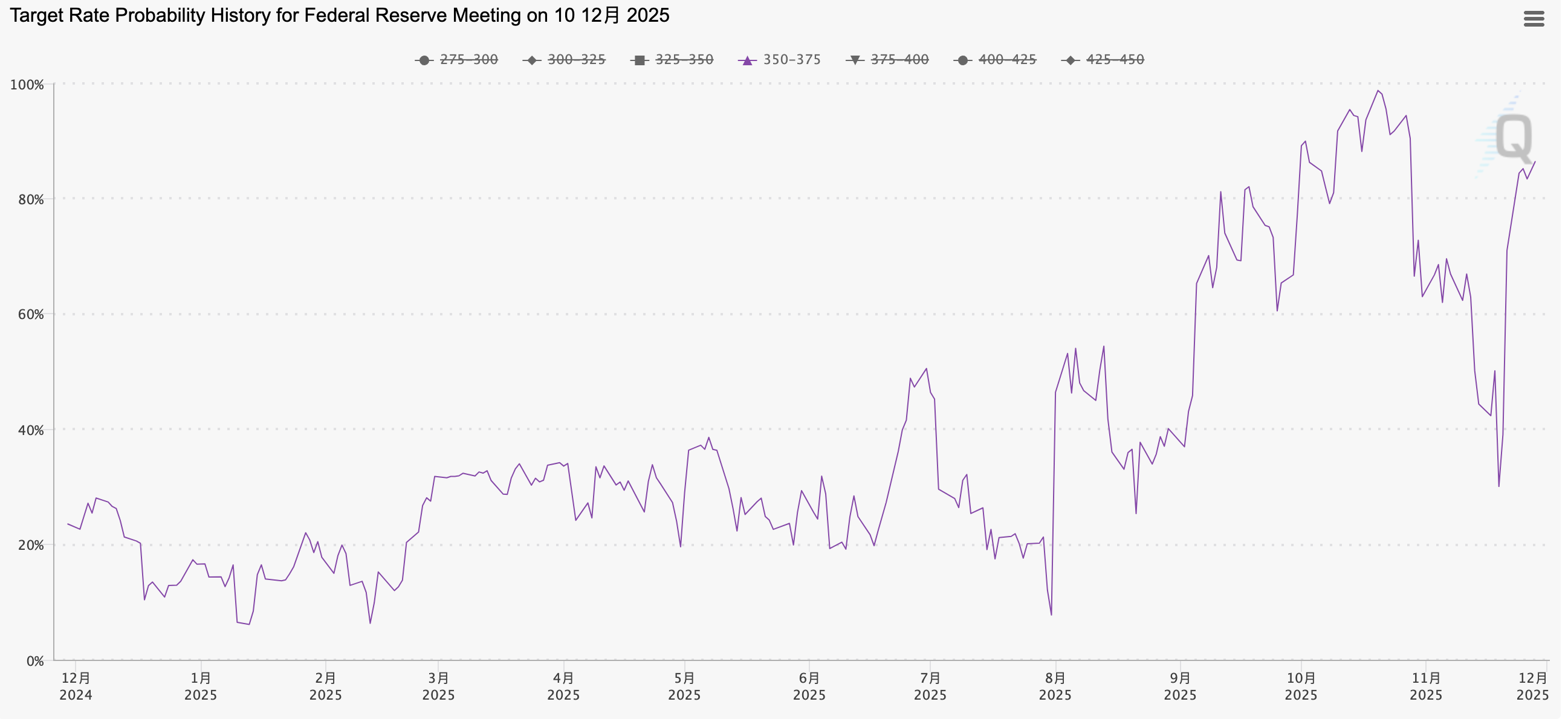

短期的な流動性逼迫に加え、中期的な流動性期待を示す重要な指標である、12月のFRB利下げ確率にも引き続き注目しています。10月には、12月の利下げ期待は98.78%(10月20日)まで上昇しましたが、その後、FRB当局者によるタカ派的な発言が続いたことで、30.07%(11月19日)まで低下しました。こうした中期的な流動性期待の低下とそれに伴うリスク選好の変化は、トレーダーによる高ベータ・デュレーション資産の売却を間違いなく加速させました。

11月12日、米国政府閉鎖が解除され、短期流動性が徐々に放出され始めました。しかし、連邦準備制度理事会(FRB)のタカ派的な姿勢が継続していることから、閉鎖後の12月に利下げが実施される可能性は低下しています。当初の本格的な短期流動性不足と、それに続く中期流動性に対する悲観的な見通しが、米国株式市場と仮想通貨市場における現在の下落と価格調整を左右したと考えられます。

BTCと米国株にとって真の転換点は11月21日に訪れました。その金曜日、連邦準備制度理事会(FRB)の3番目の高官であり、ニューヨーク連銀総裁でもあるジョン・ウィリアムズ氏は、公開討論会で、雇用への下振れリスクが高まっており、政策スタンスを中立レンジに近づけるためにフェデラルファンド金利をさらに調整する余地があると述べました。この発言はFRB幹部の見解を反映したものと解釈され、その日の取引では12月の利下げ確率が70%を超えました。米国株とBTCはともに下落から反転し、上昇に転じました。

FedWatch: 連邦準備制度理事会(FRB)が12月に25ベーシスポイントの利下げを実施する可能性

そして11月26日、連邦準備制度理事会(FRB)のベージュブックが発表され、経済・雇用情勢が確かに悪化していることが示されました。この情報は、12月の利下げ会合前に十分な経済・雇用データがないため、FRBが保守的なアプローチを選択し、利下げを行わないのではないかという市場の懸念をさらに和らげました。12月の利下げ確率は、FedWatchで徐々に80%を超え、パウエル議長が10月30日に「確実ではない」と述べたのに対し、1ヶ月後には「確実」としました。

11月の米国株の調整局面では、AI関連銘柄の過大評価への懸念も絡み、主力銘柄であるNVIDIAの株価は20%下落し、その後の反発は弱かった。しかし、全体としては、短期的な流動性逼迫と中期的な流動性不安に起因するリスク選好とバリュエーションの二重の調整という側面が強かった。そのため、短期的な流動性の変曲点が出現したことで、12月の利下げ確率は再び高水準に戻り、ナスダックは11月最終週の4営業日すべてで上昇し、10月29日に記録した史上最高値の更新を試みた。

米国株は力強く反発しているものの、短期的な市場リスクは解消されたように見える。しかし、流動性リスクは完全に解消されたわけではなく、短期流動性は依然として大幅な回復を見せていない。中期的な流動性については、12月の利下げはほぼ確実であるものの、来年第1四半期にさらなる利下げが行われるかどうかは、その後の経済・雇用統計次第となる。

内部構造:価格改定と高い離職率

流動性危機は転換点を迎え、ナスダックはまもなく過去の最高値を取り戻す可能性があります。しかし、BTCの反発は回復力がはるかに弱く、10月6日の過去最高値から依然として38%以上低い水準にあります。この価格低迷は、2つの要因によるものと考えています。1つ目は、BTCの本来の回復力がナスダックよりも高いこと、2つ目は、深刻な内部構造のダメージと「循環的な」売りが相まって生じたことです。

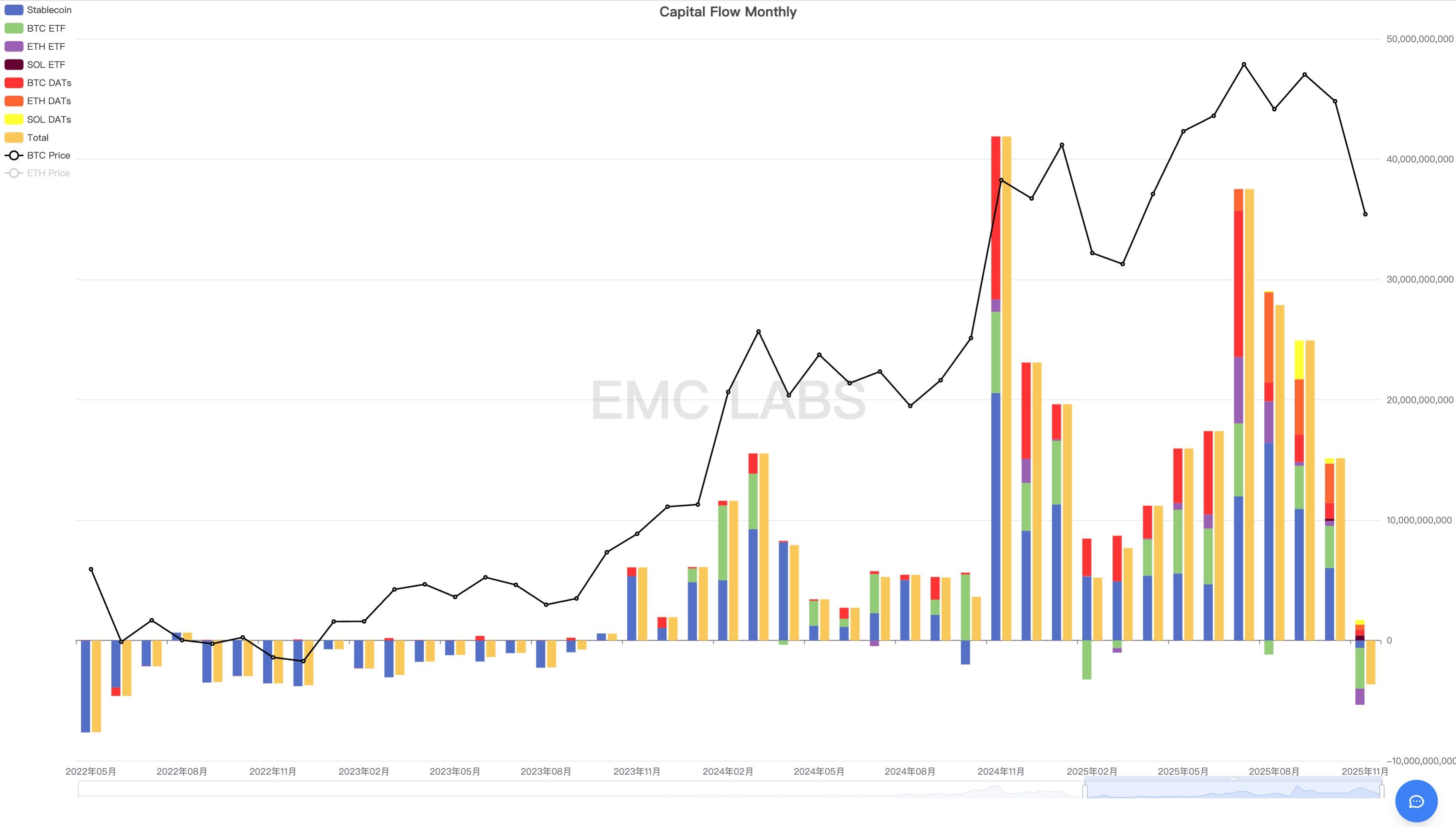

まず、eMerge Engineの仮想通貨市場全体の資金流入統計によると、11月の仮想通貨市場は36億ドル以上の流出を記録しました。具体的には、BTC ETFチャネルは33億8,200万ドル、ETH ETFチャネルは13億5,200万ドル、ステーブルコインは6億1,500万ドル、SOL ETFは4億1,200万ドルの流入を記録しました。全体として、BTC/ETH/SOLトレジャリー企業は約12億9,800万ドルの流入を記録しました。

暗号資産市場のオムニチャネル資金流入・流出統計(月次)

11月、暗号資産市場全体は、この期間で最大の月間流出を記録しました。これは、3ヶ月連続で流入額が減少した後、反転したことを示しています。これが、今月のBTCの最大下落の根本的な理由です。BTC ETFは総流出額の93.94%を占めており、この調整は主に流動性危機によるBTCのような高ベータ資産の価格下落に起因すると考えられます。

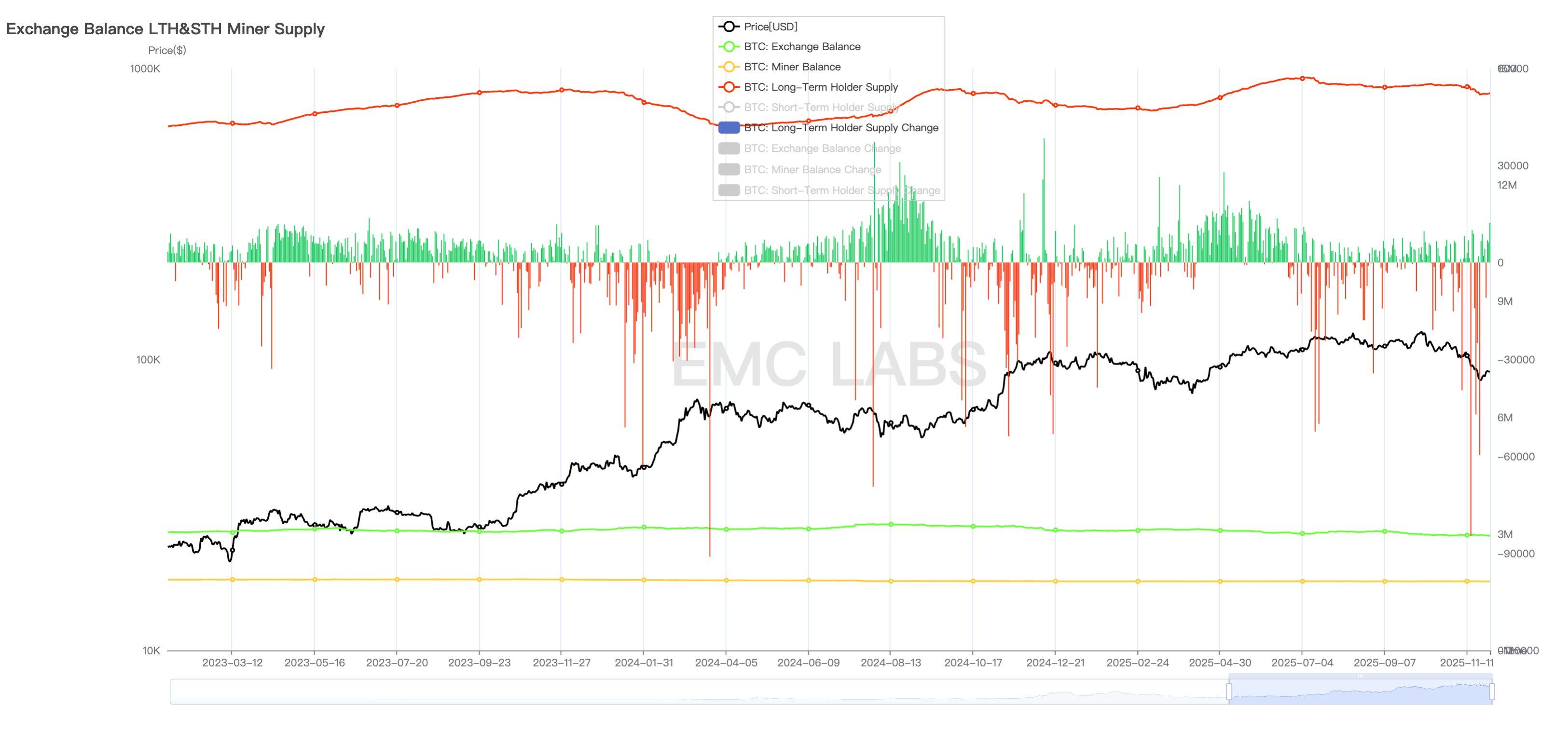

第二に、長期保有者による周期的な売却も重要な理由です。この期間の初めから、BTC長期保有者は3回の大規模な売却を開始しました。第一波は2024年1月から3月、第二波は2024年10月から2025年1月、そして第三波は2027年7月から11月にかけてのBTC価格の大幅な調整局面です。

BTC長期保有およびポジション変更統計(日次)

BTC価格上昇局面における過去2回の大規模売却とは異なり、今回の売却は主に7月から11月にかけて発生し、価格が横ばい、あるいは急落していた時期でした。長期保有者のこのような行動は珍しいものではなく、強気相場後の弱気相場への転換における彼らの行動と一致しています。10年かけて形成された半減期強気相場の「イデオロギー的影響」の大きな影響と、10月頃に強気相場の最高値を超えたという「偶然」を考慮すると、十分な数の長期保有者が「循環の法則」に従い、強気相場後の弱気相場への転換における売却を行っていると考えられます。この売却は、BTC価格の下落を増幅させる大きな要因となっています。

最後に、最近のBTCの下落は、上記の2つの要因だけでなく、「Binance USDeのペッグ解除事件」によって引き起こされた先物裁定取引業者と暗号通貨マーケットメーカーへの深刻な影響など、他のマイナス要因も原因となっています。

劇的な下落はすでに発生しており、一部の投資家は大幅に売却する一方で、他の投資家は機会を捉えてポジションを増やしています。最終的に、BTCの大規模な売買が発生し、マクロ流動性期待の転換点を迎えた後、市場はようやく一時的な落ち着きを取り戻しました。

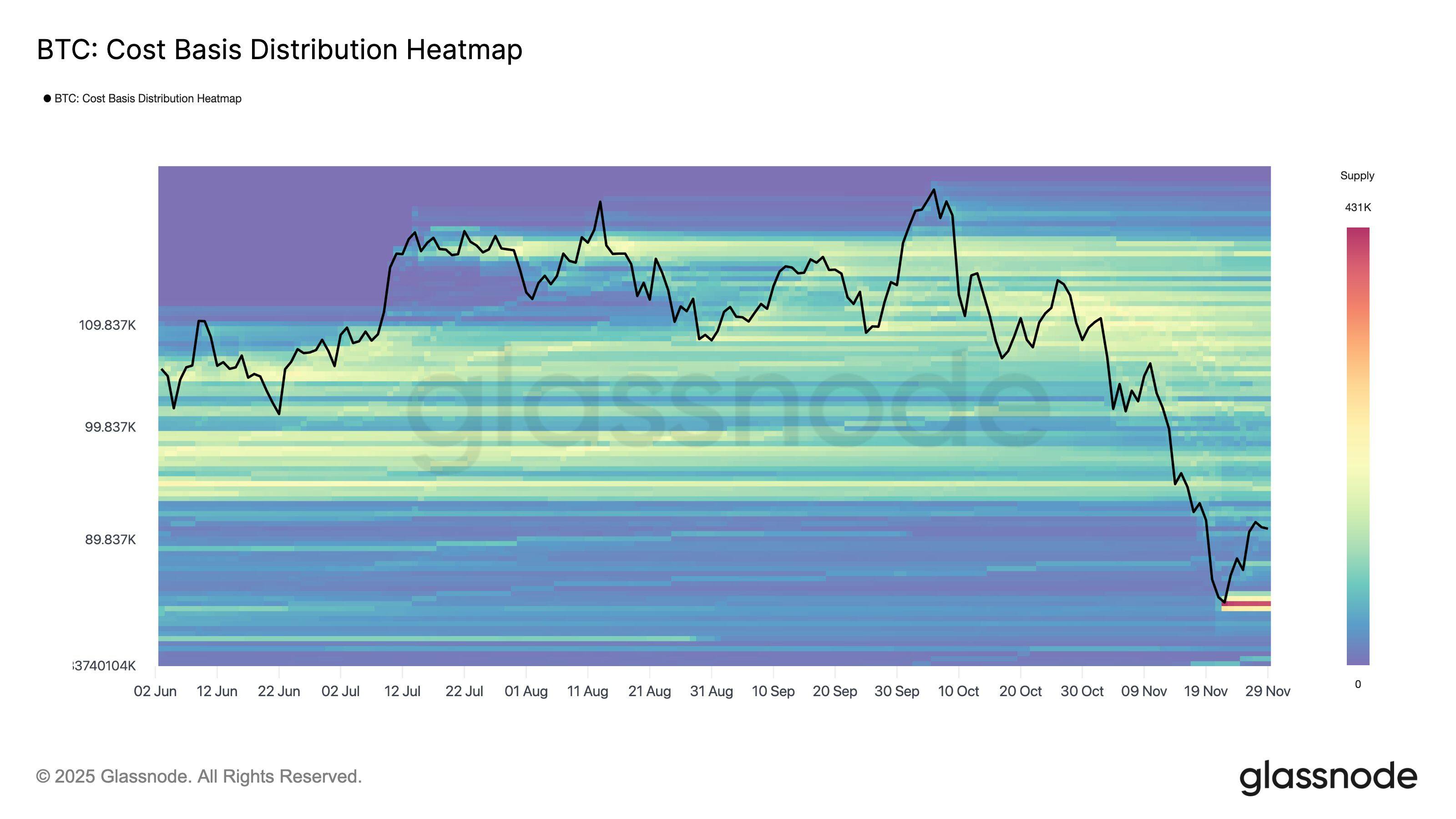

BTC のオンチェーン データ分析により、約 84,000 ドルで 430,000 BTC 以上の価格が再設定され、BTC 再分配の歴史において重要なマイルストーンとなったことがわかりました。

BTCオンチェーンコスト分布ヒートマップ

BTC長期保有者は、市場低迷期には継続的にトークンを購入・蓄積し、市場上昇期には徐々に新規短期保有者に売却します。この根本的な動きは、BTCの半減期と相まって、従来のBTCサイクルにおける強気相場と弱気相場の移行を形成しています。今日、ウォール街でBTCコンセンサスが広がるにつれ、保有構造は根本的な変化を遂げつつあり、BTC ETF保有者や財務企業が新たな長期投資家となっています。私たちは過去の月次レポートで、新しい市場構造によって古いサイクルが変化するのか、そして新しいサイクルが新たなパターンを形成するのかについて議論してきました。

今日、私たちはまだ答えを見つけていません。しかし、もしこのBTCの長期にわたる売りが最終的に市場の熱狂を消し去り、市場トレンドが反転して弱気相場に戻るとすれば、新たなサイクルはまだ確立されていないと言えるでしょう。

結論

11月には、短期的なマクロ流動性の逼迫と中期的なマクロ流動性に対する悲観的な見通しにより、ナスダックAI株や暗号資産などのセクターで評価額の引き下げと価格改定が起こりました。その後、期待の変化に伴い、両市場とも反発に転じました。

暗号通貨市場内の内部動向と構造的な脆弱性により、この調整の激しさがさらに増しています。

今回の調整では、資本流出の規模とBTCの引き戻しの規模はともに今サイクルの単月としては最大となった。

この論理に基づくと、短期的な価格変曲点は11月21日に発生したと考えられます。その後、12月の利下げと連邦準備制度理事会(FRB)の量的引き締め(QT)の終了により、米国のマクロ流動性が改善され、資金が暗号資産市場へ再び流入し、価格反発をさらに促進する可能性があります。2026年に米国株式市場の強気相場が継続し、BTCが最高値を更新できれば、BTCは旧サイクルから脱却し、ウォール街の機関投資家が主導する新たなサイクルに入るでしょう。資金の流入がない場合は、新たなサイクルが実現しなかったと判断され、旧サイクルが引き続き市場を支配し、2022年11月以降のBTC強気相場は弱気相場に転じ、再び底値を探ることになるでしょう。

EMCラボ(新興ラボ)

2023年4月に暗号資産投資家とデータサイエンティストによって設立された同社は、ブロックチェーン業界の調査と暗号資産の流通市場への投資に注力しています。業界の先見性、洞察力、そしてデータマイニングをコアコンピテンシーとし、調査と投資を通じて急成長を遂げるブロックチェーン業界に参入し、ブロックチェーンと暗号資産が人類にもたらす利益を促進することに尽力しています。

詳細については、https://www.emc.fund をご覧ください。