「コールドベア」:「ディープベア」以外のもう一つの視点

- 核心的な見解:BTC市場は新旧サイクルの転換点にあり、方向性は未だ明らかでない。

- 重要な要素:

- マクロ流動性は初期段階で改善が見られるが、依然として逼迫している。

- オンチェーンデータは市場が深刻な損失を被っており、売り圧力が依然として存在することを示している。

- 長期保有者は継続的に売却しているが、売り圧力は吸収されており、パニックは見られない。

- 市場への影響:市場が損失を清算するには時間を要し、短期的には強いパフォーマンスは期待しにくい。

- 有効性の注記:中期的な影響

本レポートで言及されている市場、プロジェクト、通貨などの情報、見解、判断は参考情報であり、いかなる投資アドバイスも構成するものではありません。

米国のマクロ流動性の逼迫と、サイクル理論に基づく売り圧力により引き起こされたBTCの調整は、すでに2ヶ月以上続いています。流動性が徐々に回復するにつれ、米国株式市場は歴史的高値に戻りつつありますが、流動性の先行指標としてのBTCはわずかに反発したものの、依然として調整後の安値圏で推移しており、前期高値からは依然として30%以上の下落余地があります。

12月にFRBが再度利下げを実施し、短期流動性は転換点を迎えましたが、市場資金は依然として逼迫した状態にあり、加えて10年物米国債の実質利回りが依然として約4.12%の高水準にあることから、長期デュレーション資産は依然として大きな圧力にさらされています。これは、BTCの反発力不足の一因と見なすことができます。

産業政策とコンセンサスの拡散という点でも目立った進展はなく、「構造法案」は依然として議論中です。逆に、DAT企業は圧力にさらされており、注目を集めるリーディングカンパニーであるStrategy社は今月、株式の増資を通じて「冬を越す」ための現金準備を増やしました。これもBTCの反発に対する市場の信頼感を弱める要因となっています。

オンチェーンデータの面では、市場全体の損失は30%を超えており、依然として大きな圧力下にあります。長期保有者は依然として利益確定を行っており、短期保有者の損失売りは弱まりつつあるものの、未実現損失は依然として高水準にあります。これは市場が依然として泥沼状態にあり、損失を清算し、買いポジションを構築する勢いを蓄えるためにはより多くの時間が必要であることを示唆しています。

EMC Labsの「BTCサイクル多因子分析モデル」のほとんどの指標は、BTCが依然として弱気相場の状態にあり、積弊が深いことを示しています。マクロ流動性がさらに改善せず、市場内での清算が続く背景では、今回の下落が比較的強い「中期調整」なのか、それとも4年ごとの半減期後の「深い弱気相場」に陥りつつあるのかを判断することは依然としてできません。

今月の月次レポートでは、市場の最新動向を分析するほかに、新たな概念「コールドベア(冷熊)」を導入し、新旧サイクルの転換点にあるBTC市場を観察する試みを行います。

マクロ流動性:転換点は過ぎたが、再び氾濫には至らず

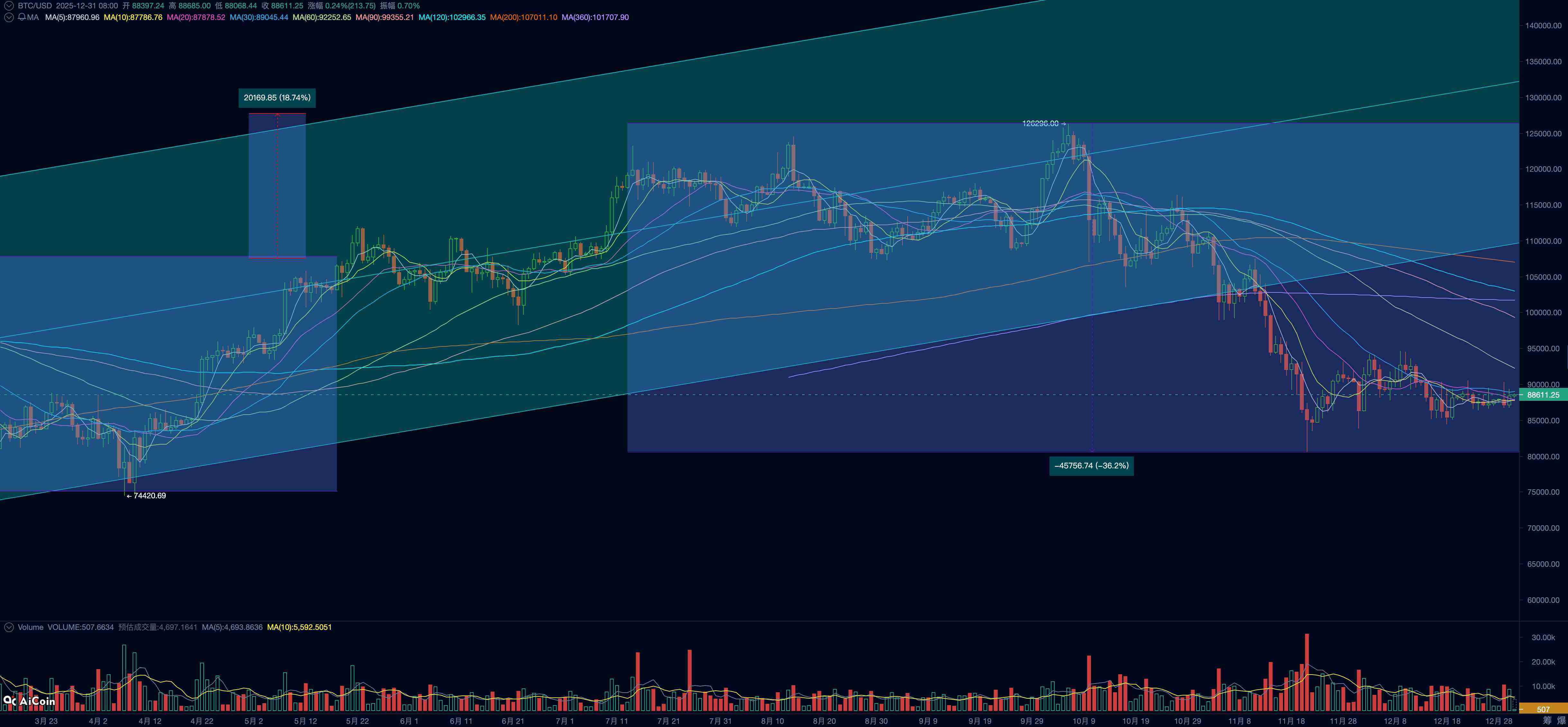

BTC価格日足チャート

12月の利下げが実現するかどうかという市場の期待は、11月以来ジェットコースターのように揺れ動き、BTCの上昇トレンドに大きな打撃を与えました。最終的に、12月10日のFOMC会合で予定通り25ベーシスポイントの利下げが実施され、政策金利は3.50%~3.75%の範囲となりました。FRB声明は、「二重目標のリスクバランス」において、雇用面の下方リスクが高まっている一方、インフレは「依然としてやや高め」であることを強調しました。今後の政策は、データ、見通し、リスクバランスに依存し、「さらなる調整の規模とタイミング」を決定するとしています。これは、二重使命において、FRBが現在やや雇用側に傾いていることを意味します。ドットプロットは2026年に1回の利下げ(25ベーシスポイント)を示唆していますが、市場の予想は2回(計50ベーシスポイント)です。

12月16日、米国労働省が10月および11月の非農業部門雇用者数データを発表しました。10月の非農業部門雇用者数は105,000人減少し、11月は低水準から反発して64,000人増加しましたが、依然として弱含みであり、11月の失業率は4.6%に上昇し、2022年以来の高水準となりました。このデータは、FRBの2026年における市場の利下げ期待を支えるものとなりました。

さらに、12月18日に米国労働統計局が発表した11月の消費者物価指数(CPI)は前年同期比2.7%上昇と、予想値の3.1%を大幅に下回りました。コアCPIも前年同期比2.6%上昇と、予想値の3%を大幅に下回りました。政府機関の閉鎖とデータ収集不足の問題により、このデータには統計的歪みがある可能性があり、その再現性は今後のデータで検証される必要があります。FRBの「ナンバー3」であるジョン・ウィリアムズも公開発言でこの点を強調しました。これは、1月の利下げは依然として可能性が低いことを意味します。

現在、市場は1月の利下げ停止をほぼ織り込み済みです。これにより、市場の中期的な流動性は楽観的な状態にあるとは言い難い状況です。

12月に入り、FRBは「量的引き締め(QT)」を停止し、「積極的な引き締め」から「適度なバランス」へのソフトランディングを達成しました。12月中下旬の納税期と季節的な資金需要に対応するため、FRBは「準備預金管理購入(Reserve Management Purchases, RMP)」を通じて短期米国債の購入を開始しました。これは、市場に数百億ドルの流動性を供給することに相当します。しかし、FRBは慎重に、これは技術的な操作であり、決して金融政策の転換ではないと表明しています。

以上の情報を総合すると、我々は現在の市場がポストパンデミック時代の米国経済の「ソフトランディング」または「ノーランディング」の織り込みを一通り完了した段階にあると考えます。インフレは緩やかに低下する可能性が高いものの、短期的に2%という目標に戻ることは難しく、AI投資と導入によって生み出された経済成長は高い評価を受け(S&P 500の株価収益率は歴史的高水準)、市場はその利益リターンを精査している段階であり、雇用市場の変化による失業率は高水準で維持される可能性があります。

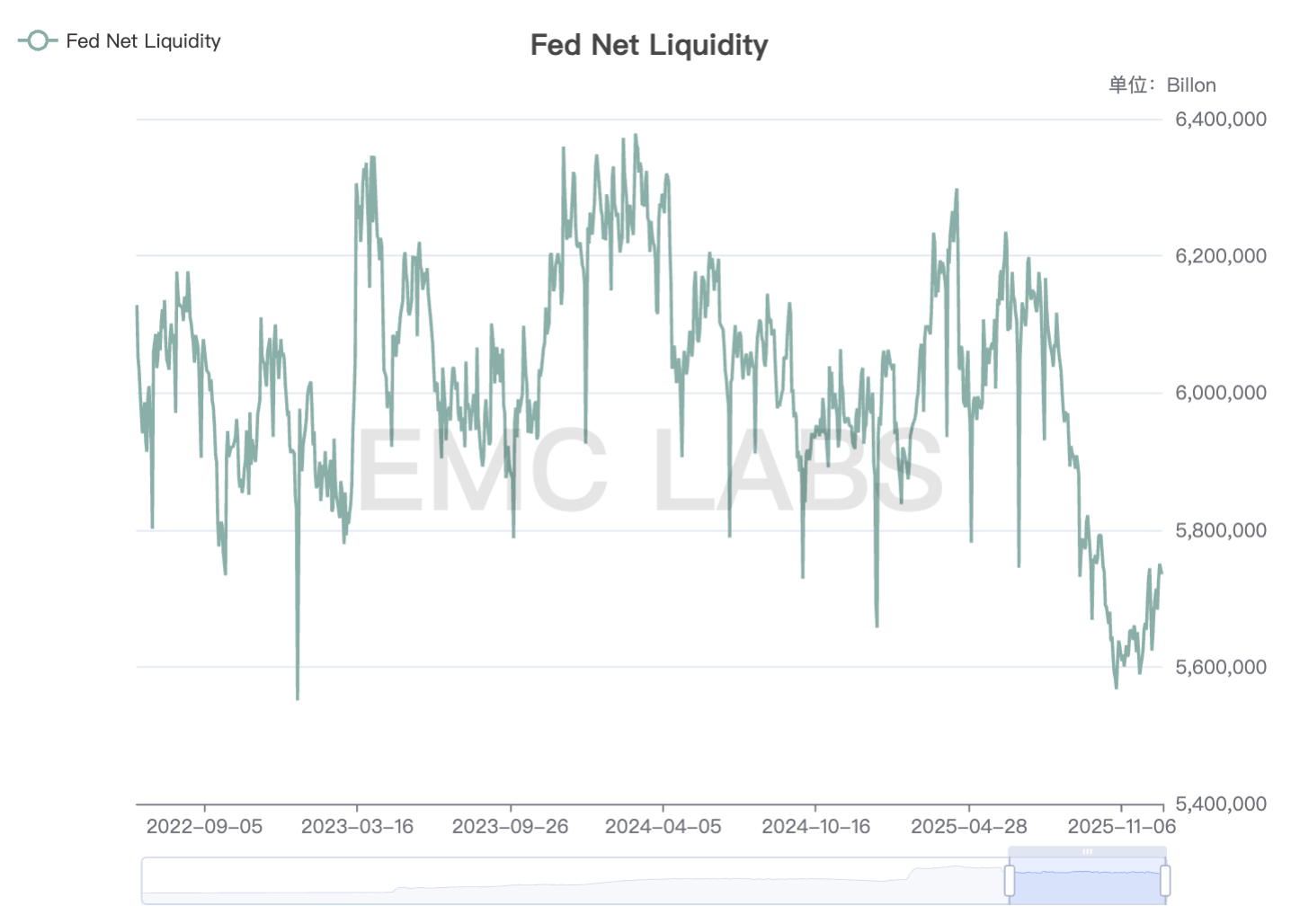

さらに観察すると、国債購入と財務省TGA口座の減少に伴い、FRBが供給する短期純流動性は転換点を越えており、これが米国株価指数が歴史的高値に戻る根本的な原因となっています。

FRB流動性純供給

しかし、流動性全体としては依然として2022年以来の低水準にあり、比較的豊富な段階に真に戻ったわけではありません。さらに、FRBは、インフレ抑制と雇用維持という二重の使命により、流動性が再び氾濫する状態に戻ることは難しいと表明しています。

月末時点で、世界の資産のアンカーである10年物米国債利回りは依然として4.12%の高水準にあり、実質金利も高水準にあります。これにより、BTCを含む長期デュレーションおよび高ベータ資産の評価は依然として大きな圧力にさらされており、中期的には楽観視できません。

暗号資産市場の流動性:短期的で脆弱なバランス

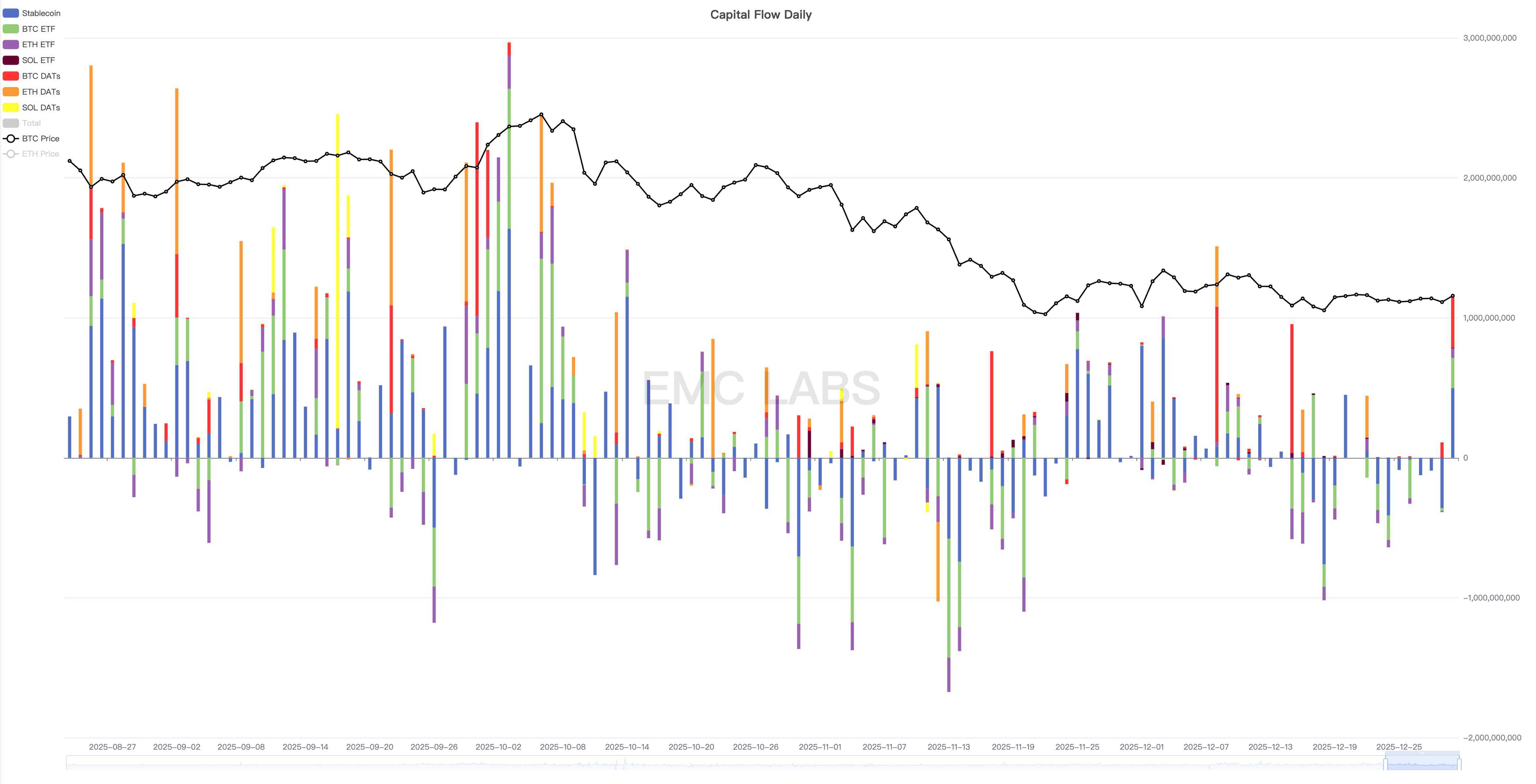

暗号資産市場の流動性をさらに詳しく観察すると、資金の流入流出は上半月に流入、下半月に流出というパターンを示しています。その主な決定要因は、上半月のFRB利下げと下半月の日本銀行利上げです。ステーブルコインとBTC ETFチャネルの資金はほぼ同調して流入流出しています。

暗号資産市場資金流入流出統計(日次)

我々が追跡する7日間平均売り圧力を見ると、今月の売り圧力のピークは12月15日に出現しており、これはFRB利下げ(12月10日)と日本銀行利下げ(12月19日)の間に位置します。今月の最高価格94,640ドルは、FRB利下げ前夜の12月9日に記録されました。

11月の市場暴落は流動性逼迫によって始まりましたが、歴史的なサイクル理論に基づく売り圧力によってその幅が拡大しました。現在、BTC価格は技術的な支持線を割り込んでおり、その結果、いかなる反発も強い売り圧力に直面しています。これは市場が依然として清算プロセスにあることを示しています。

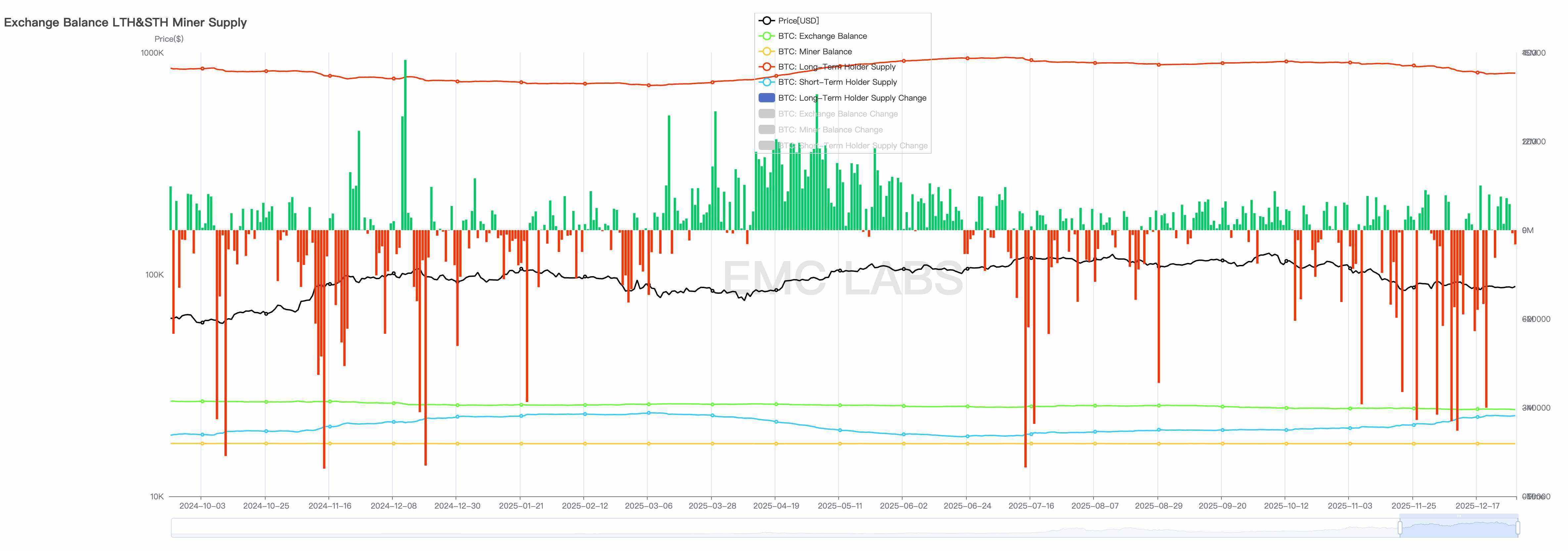

今月の総売却規模は71.8万枚に達し、過去2ヶ月よりは少ないものの、依然として高い水準にあります。楽観的な側面は、売り圧力がほぼ市場に吸収されたことであり、今月の取引所全体での流出は約3万枚で、取引所は4ヶ月連続で継続的な流出を記録しています。

BTC長期保有者(ロングホルダー)の保有量及び保有量変化統計(日次)

長期保有者、BTC ETF、および米国市場の個人投資家が依然として主要な売り手グループとなっています。Coinbaseの表示価格はバイナンスを継続的に下回っています。

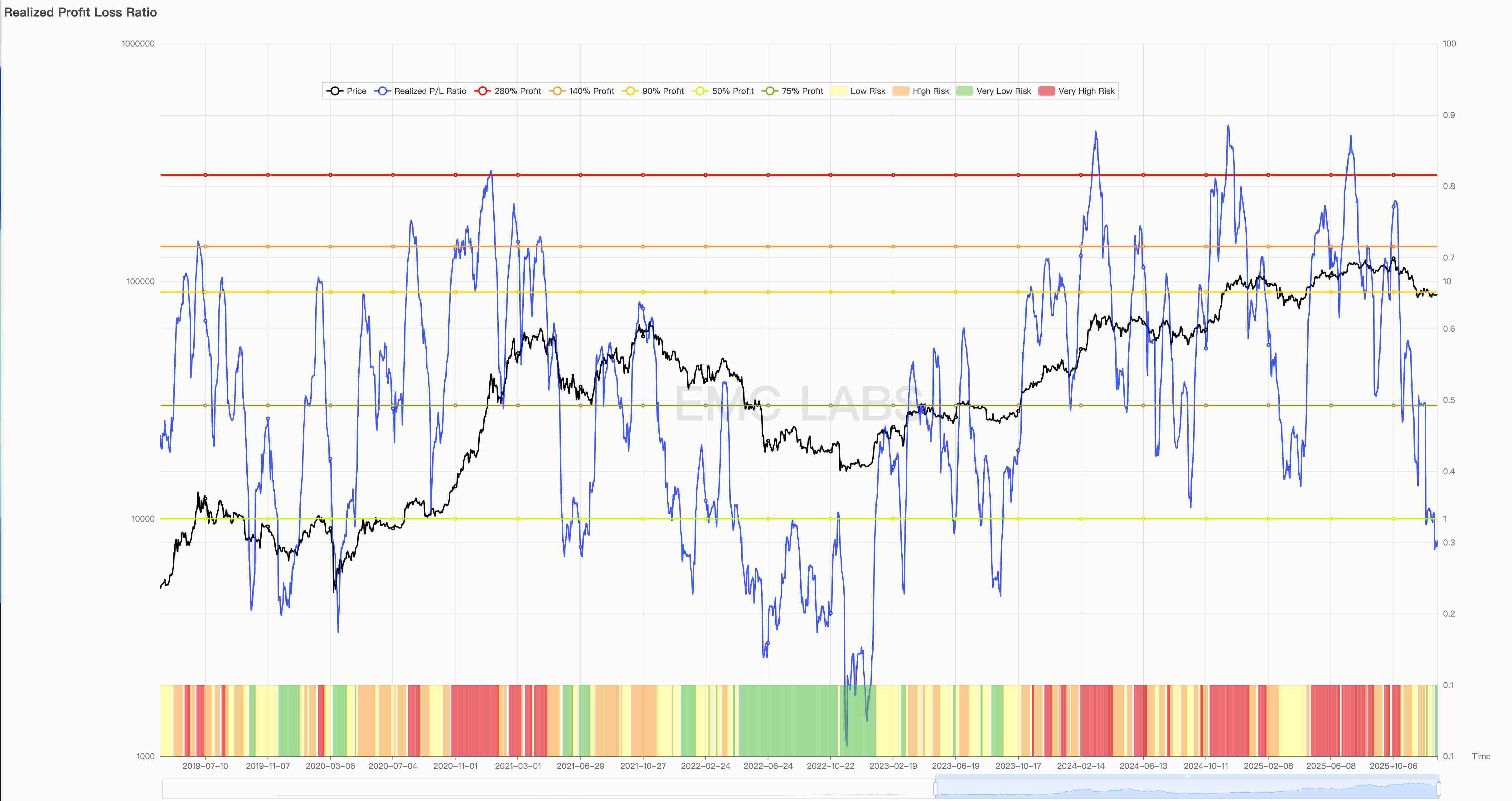

売り圧力の内訳を詳しく見ると、過去2ヶ月の急落により、利益確定売りと損失確定売りの比率が逆転しました。10月10日の利益/損失売り比率は21.82でしたが、29日までにこの値は0.81に低下しており、これは売り圧力が全体として利益確定売りから損失確定売りに転じたことを意味します。

実現損益比率

月末にかけて、長期保有者の売りは減少し始め、場合によっては買い増しに転じています。米国株の変動に伴って発生する売りの多くは短期保有者によるものであり、これは大きな損失額に対応しています。

全ネットワークの損失状況も閾値を突破し、オンチェーン時価総額は2023年以来初めて流出を記録しました。オンチェーン30日実現時価総額の変動はすでに流出に転じており、累積実現時価総額は頭打ちの兆しを見せています。これは、12月以来オンチェーンで蓄積されているのが純損失であることを意味し、取引所での損失確定売りと対応しています。注目すべきは、これは今次強気相場において初めてオンチェーン実現時価総額が下降したケースであるということです。

実現時価総額純変動値(30日)

過去のサイクルにおいて、持続的なオンチェーン実現時価総額の下降は、しばしばサイクルレベルの「深い弱気相場」における価格の継続的な下落を意味してきました。このような下落は投資家の信頼感をさらに打ち砕くだけでなく、市場内の脆弱性崩壊を引き起こして連鎖的な売りを誘発すれば、深い弱気相場を引き起こす可能性があります。これまでの2回のサイクルレベルの深い弱気相場は、いずれもこのような経緯をたどりました。

「コールドベア」:「新サイクル」の新形態となるか?

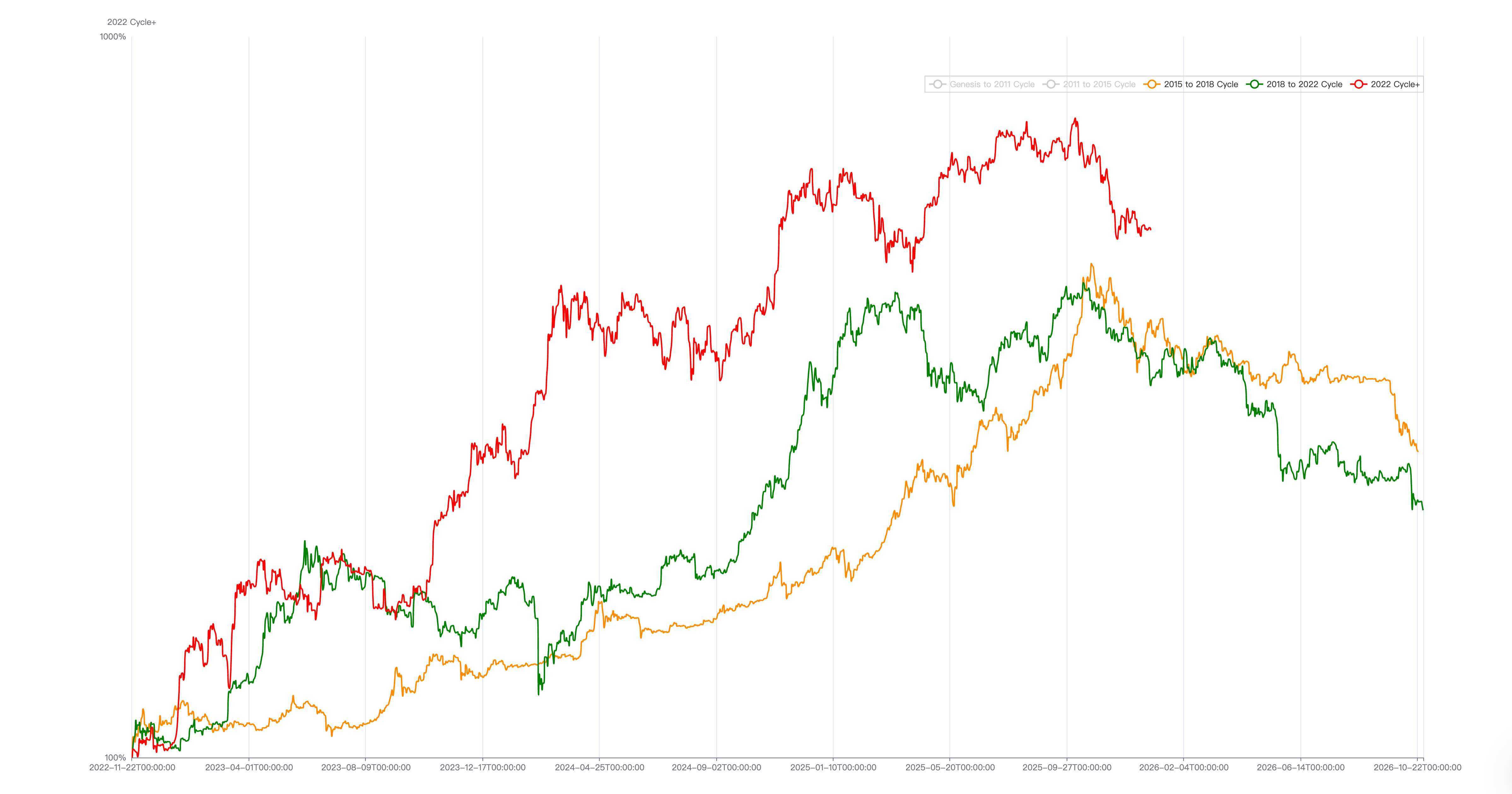

2015~2018年サイクル vs 2018~2022年サイクル vs 2022年~サイクル

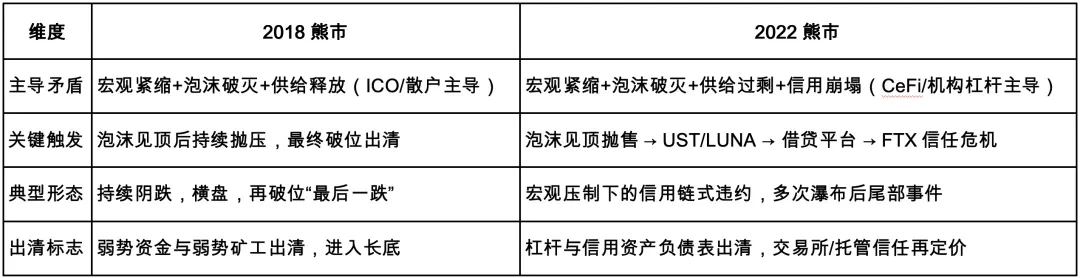

2018年と2022年の「半減期後の強気相場」に続く深い弱気相場(下落期間12ヶ月、下落幅70%超)は、本質的に「マクロ金融引き締め」と「産業バブルの清算」の二重の要因によって推進されました。

2018年の弱気相場期間中、マクロ金融引き締めには、2017年10月に開始されたFRBの量的引き締め(総額7,004.8億ドル)と、2018年に実施された5回の利上げ(計100ベーシスポイント)が含まれます。2022年のマクロ金融引き締めには、FRBの量的引き締め(2025年末終了時点で総額3,639億ドル、累計2.2兆ドル)と、7回の利上げ(計425ベーシスポイント)が含まれます。

「EMC Labs BTCサイクル多因子分析モデル」において、マクロ金融と市場内部の動きは最も根本的なロジックです。新規資産の形成と拡散という歴史的プロセスから見ると、現在のBTCはコンセンサス拡散によって引き起こされた歴史的大規模な持ち手の交代(初期保有者から成熟期保有者へ)のプロセスにあり、このプロセスが完了するとBTCはメインストリーム資産となり、価格決定権はウォール街の資本が掌握することになります。

この定義と枠組みに基づき、現在の相場状況を判断します——

マクロ流動性。BTCはまず第一に、世界のマクロ流動性の先行指標です。過去2回のサイクルレベルの深い弱気相場の本質は、FRBの量的引き締めと利上げによって引き起こされた高ベータ資産の、持ち手交代を通じた価格の再バランスでした。現在、FRBは2025年12月に量的引き締めを停止したばかりであり、かつ依然として利下げサイクルにあります。現在のところ、マクロ金融の長期的な引き締めという圧迫条件は形成されていません。

市場内部の動きには、長期・短期保有者間の持ち手交代、トークン供給過剰、コンセンサスク