Q4で6億6700万ドルの巨額赤字を計上したにもかかわらず株価は16%急騰、Coinbaseの株式は今は買わない方が良い

- 核心的な見解:Artemisのアナリストは、Coinbaseの長期的な市場見通しが期待でき、米国市場での優位性はあるものの、そのビジネスは強い周期性を持ち、短期的な利益ではリスクを補うには不十分であり、現時点では同社の株式への投資は推奨しないと見ている。

- 重要な要素:

- Coinbaseの2025年第4四半期の純損失は6億6700万ドルで、収益は予想を下回ったが、株価は翌日も大幅に上昇し、市場が2026年の事業展開を短期的に楽観視していることを示している。

- 同社の収益は、周期的な取引業務(56%を占める)と金利に敏感なステーブルコイン収益(30%を占める)に大きく依存しており、2025-2026会計年度の利益が予想を下回るリスクが高いと見込まれている。

- アナリストは、2026年にブローカー業務が継続的な圧力にさらされ、個人投資家の口座資産が約10%圧縮される可能性があり、1株当たり利益(EPS)が市場予想を約14%下回る可能性があると予想している。

- 規制の進展は長期的にはプラス要因であるが、その進捗は緩慢であり、暗号資産価格の下落と取引活動の低迷による短期的な利益圧力を相殺するには不十分である。

- 分散型取引所(DEX)の世界シェアは継続的に拡大しており、集中型取引所にとって構造的な課題となっているが、Coinbaseは米国における規制上の信頼性と法定通貨の入金手段としての優位性により、依然としてリーディングポジションを維持している。

原文作者 / Tiago Souza、Mario Stefanidis

編集 / Odaily Golem(@web3_golem)

編集者注:2月13日、Coinbaseは2025年第4四半期および通期決算を発表した。決算によると、Coinbaseは通期で強力な業績を上げ、取引量と市場シェアが倍増し、プラットフォーム資産とUSDC残高が過去最高を記録した一方で、2025年第4四半期は純損失6億6700万ドル、1株当たり損失2.49ドル、総収入17億8000万ドルを計上し、アナリストの予想を大きく下回った。

このため、JPMorganやCanaccordを含む複数のウォール街投資銀行がCoinbase株式の目標株価を引き下げた。しかし、2月14日の米国株式市場終値では、COINは依然として16.46%の大幅上昇を記録し、第4四半期決算が予想を下回った影響を全く受けていない。これは、市場が短期的には依然としてCoinbaseの2026年の各事業展開を楽観視していることを証明している。

しかし、Artemisのアナリストは、この分野への投資においてタイミングが極めて重要であり、長期的にはCoinbaseの市場見通しは期待できるが、短期的にはその収益はリスクを補うには十分ではないと考えている。Coinbaseは依然として強い周期性を持っており、ブローカレッジ事業のファンダメンタルズが継続的に圧迫されていること、および現在の市場下落の遅行効果を考慮すると、市場のCoinbaseに対する2026年の一般的な予想は依然として高すぎる。したがって、現時点ではその株式を購入することは容易ではない。

アナリストは、Coinbaseの事業収入構成、現在の強み、および将来直面する課題について体系的に説明した。Odailyは分析の要点を簡潔に編集・翻訳し、投資家の参考に供する。

まず結論から:現時点ではCoinbaseへの投資は推奨しない

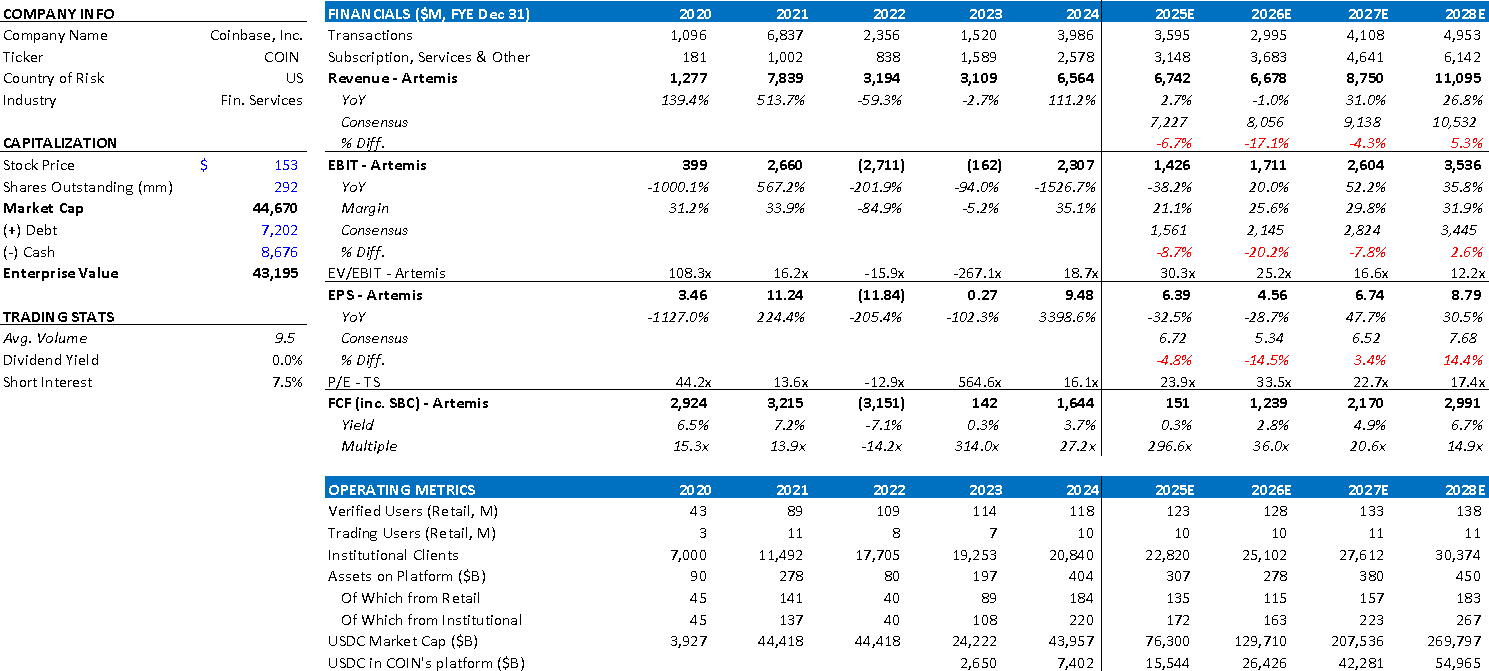

Coinbaseの歴年コア財務データ

我々は現時点ではCoinbaseへの投資を推奨しない。なぜなら、現在の収益ではリスクを補うには十分ではないと考えるからだ。Coinbaseは米国市場で依然として絶対的なリーダーシップを維持し、強力な機関顧客基盤、良好な規制上の地位、および強固な国内競争優位性を持っているが、投資家の参入タイミングが極めて重要である。

過去の暗号資産売り局面を振り返ると、利益予想の下方修正と株価収益率(PER)の圧縮は、通常、最初の価格調整後にしばらく継続する。これは、口座資産規模の減少と取引活動の低迷が財務業績に遅れて反映されるためである。我々は、現在のサイクルでも同様の状況が発生すると予想している。

Coinbaseのブローカレッジ事業のファンダメンタルズが継続的に圧迫されており、2025年度および2026年度の利益が予想を下回る可能性が高いことを考慮すると、下方リスクは依然として顕著である。Coinbaseの長期的なフランチャイズ価値は依然として存在するが、短期的な変動と予想利益の下方修正により、我々は次の結論に至った:現在のサイクル段階では、期待リターンはリスクを補うには十分ではない。

Coinbaseの事業収入比率概要

Coinbaseは中央集権型の暗号資産プラットフォームであり、主な収入源はブローカレッジ事業であり、個人および機関顧客にデジタル資産取引の仲介サービスを提供している。このプラットフォームは顧客の取引を流動性プロバイダーとマッチングし、パブリックブロックチェーンを使用して資産所有権を記録および決済し、従来の銀行システムと統合して法定通貨の入出金を実現している。

取引市場の競争が激しく、周期的な変動があるにもかかわらず、Coinbaseは事業範囲を積極的に拡大し、純粋な取引経済モデルを超えて、より広範な暗号金融インフラストラクチャへと向かっており、すでに複数の取り組みをそのコアアプリケーションに直接組み込んでいる。これらの取り組みには以下が含まれる:

- Coinbase One:取引手数料ゼロおよび拡張サービスを提供するサブスクリプション製品であり、経常収入と顧客維持率の向上を目的としている。

- 予測市場(Kalshiとの提携):Coinbaseのデリバティブおよびイベント駆動型取引機能を拡張する。

- トークン化株式:ユーザーがブロックチェーンを通じて従来の金融資産にアクセスできるようにする。

機関向けカストディおよびプライムブローカーサービス、ステーキングとオンチェーン収益、ステーブルコインの流通と支払い、デリバティブなどの既存事業に加えて、Coinbaseはそのオープンソースで許可不要のイーサリアムLayer-2ネットワークBaseを通じて、アプリケーションと決済インフラストラクチャを構築している。

これらの取り組みは、特に機関レベルでの顧客エンゲージメントと維持率の向上、収入の多様化、より多くの経常収入およびインフラ関連収入への移行、そしてCoinbaseを取引志向のブローカーから、従来の金融とオンチェーン市場を結ぶプラットフォームおよびゲートウェイへと変革することを目的としている。

取引事業収入

総収益の56%を占める | 6年間の年間複合成長率(CAGR)36% | 市場規模:2700億ドル(2024年)

取引収入はCoinbaseのコアブローカレッジ事業であり、同社はこの分野で約14%の市場シェアを有している。収入は、プラットフォーム取引量に対して課される取引手数料とスプレッドに由来する。

取引量は主にプラットフォーム総資産によって駆動され、総資産は約5兆1600億ドルであり、個人顧客が42%、機関顧客が58%を占めている。機関顧客が資産成長の大部分を貢献しているが、個人顧客のスプレッドが明らかに高いため、彼らが依然として収益の主要な源泉となっている。

- 個人顧客スプレッド:約154ベーシスポイント(bps)

- 機関顧客スプレッド:約6ベーシスポイント(bps)

機関顧客はCoinbase Primeを通じて取引を行い、Coinbase Primeは高度な執行アルゴリズム、スマートオーダールーティング、および相対取引(OTC)大口取引サービスを提供する独立した製品群である。これらの顧客はより複雑なインフラストラクチャを必要とするが、1ドルあたりの収益は低く、これはCoinbaseの全体の利益率にとって個人顧客の参加がいかに重要であるかを浮き彫りにしている。

サブスクリプションおよびサービス収入

総収益の44%を占める | 6年間の年間複合成長率(CAGR)232%

このセグメントはCoinbaseの非取引収入源を集約したものであり、同社が経常的でインフラ駆動型の収益モデルへの戦略的転換を反映している。以下を含む:

- ステーブルコイン(収入の30%を占める)

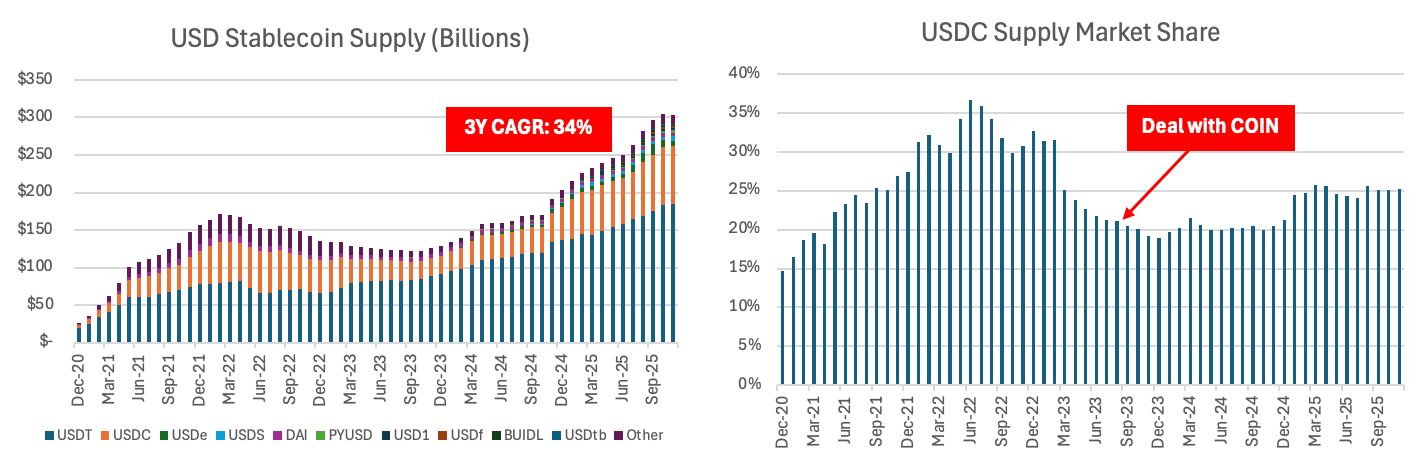

ステーブルコイン収入は主にUSDCの普及率と連邦基金金利の影響を受ける。Coinbaseは、USDC発行体であるCircleとの収益分配契約を通じて、USDC準備金から得られる利息収入を獲得している。

2023年8月の契約によれば、Coinbaseはそのプラットフォーム上のUSDCから生じる全利息収入を獲得し、プラットフォーム外のUSDCから生じる利息収入はCoinbaseとCircleが50%ずつ分配する。

この構造により、USDCはCoinbaseにとって最も重要な非取引収入源となり、拡張可能だが金利に敏感な収入の流れを生み出し、変動の大きい取引量への依存度を低下させるのに役立っている(2020年には取引収入が依然として総収益の86%を占めていた)。

注目すべきは、Circleとの提携による経済的価値の大部分がCoinbaseに帰属していることであり、これはCoinbaseの流通とユーザーアクセスに対する支配力を反映している。データによると、CircleがCoinbaseと流通契約を締結した後、USDCの市場シェアは下落期を経て安定し、その後回復し始めた。これは、ステーブルコインの普及過程において大規模で信頼できるプラットフォームが果たす中核的な役割を浮き彫りにし、Coinbaseの流通優位性の戦略的価値を強化している。

- ステーキングサービス(収入の10%を占める)

顧客はCoinbaseを通じて暗号資産をステーキングし、会社はステーキング報酬から手数料を徴収する。イーサリアムやSolanaなどのプルーフ・オブ・ステーク(PoS)ネットワークでは、ステーキングはネットワーク検証をサポートするために資産をロックすることを含む。バリデーターは収益に似た報酬を受け取り、Coinbaseはこれらの報酬を提供し、その一部を手数料として徴収する。

このセグメントの主な収入ドライバーには、暗号資産価格と全体的なブロックチェーン活動が含まれる。

- その他のサービス(収入の4%を占める)

このカテゴリーには、IPO後に開始され、現在規模を拡大しているいくつかの収益化計画が含まれる:

- Coinbase One:より低い取引手数料、より高い報酬、優先的なカスタマーサポートを提供するサブスクリプションサービス。

- Base:CoinbaseのL2ブロックチェーンであり、開発者がオンチェーンでアプリケーションとサービスを構築できるようにする。

- ペイメント:Visaとの提携により発行されたプリペイドデビットカードを含み、顧客が法定通貨で買い物をし、暗号資産報酬を獲得できるようにする。取引は法定通貨で決済されるが、ユーザー体験はネイティブな暗号資産支払いと類似している。

Coinbaseの中核問題を巡る強気・弱気論争

Coinbaseはその周期的変動を大幅に低減できるか、それともその株式は依然として暗号資産(主にビットコイン)価格のレバレッジ代理となるのか?

歴史的に、COINの株価はビットコインおよびより広範な暗号資産価格と高い相関があり、その収益が現物取引量によって駆動されていることを反映している。

- 強気論:経営陣がサブスクリプション、ステーブルコイン、デリバティブ、カストディ、Baseなどの事業に進出することにより、収入が多様化し、時間の経過とともに周期的変動が低減される。

- 弱気論:これらの取り組みにもかかわらず、現物取引が依然としてその経済を支配しており、これはビットコインおよび主要暗号資産価格の下落がその株価に影響を与えることを意味する。

暗号資産価格の持続的な下落は、直接的に取引量、利益率、および収益の低下につながる。

ステーブルコインは同社の収益状況を大幅に改善できるか?

- 強気論:USDC関連収入は拡張可能で高収益な事業であり、オンチェーン支払い、国庫使用、トークン化キャッシュと密接に関連しており、取引変動を部分的にヘッジできる。

- 弱気論:ステーブルコイン収入は金利、資産ポートフォリオ、競争環境に非常に敏感であり、これは利下げやカストディ残高の変化が収益を大幅に圧迫する可能性があることを意味する。ステーブルコイン利益が構造的ではなく周期的であることが証明されれば、Coinbaseの収益モデルにおいて従来想定されていた下方保護効果は弱まることになる。

今後12〜24ヶ月間、規制変更は同社の収益状況にどのように影響するか?

- 強気論:より明確なルールは機関参加を促進し、Coinbaseを米国で最もコンプライアンスに準拠したプラットフォームとし、暗号資産市場へのデフォルトの入り口としての地位を固める。

- 弱気論:規制はまた、従来のブローカーや金融機関を暗号資産分野に引き寄せ、手数料圧縮を加速させ、競争を激化させる可能性があり、特に個人顧客市場においてそうである。より高い正当性は取引量を拡大するかもしれないが、長期的な価格設定力を犠牲にする可能性もある。

中央集権型取引所の危機とCoinbaseの独自の優位性

グローバル取引市場におけるDEXの台頭

グローバルでは、中央集権型取引所(CEX)と分散型取引所(DEX)の総潜在市場(TAM)は同じ基礎的な資金プールである:現物、デリバティブ、オンチェーン資産交換を含む暗号資産取引活動であり、その年間名目取引量は現在数兆ドルに達している。

現物取引のみでも、業界データによると、2024年のグローバルCEX現物取引量は18兆ドルを超え、デリバティブ取引量はさらに大きい。米国では、現物TAMの規模は小さいが依然として非常に大きく、米ドル建て現物取引量は年間約1.5兆ドルと推定されており、これは米国