キャリートレードは最終章へ:日本の金利の異常な変動が世界的なリバランスを引き起こす。

- 核心观点:日本央行加息预期引发全球流动性收紧担忧。

- 关键要素:

- 日本长端国债收益率飙升,市场加息预期超八成。

- 日元套息交易平仓或抽离全球高收益资产流动性。

- 加密市场深度不足,对跨资产冲击敏感度提高。

- 市场影响:或引发全球风险资产连锁抛售。

- 时效性标注:短期影响。

2025年12月4日、日本の国債市場は突如として異常事態に陥った。30年国債利回りは史上最高値の3.445%を突破し、20年国債利回りは前世紀末の水準に回帰、政策の指標となる10年国債利回りも1.905%まで上昇し、2007年以来初めてこの水準に達した。

驚くべきことに、この長期金利の急上昇は、マクロ経済データの急激な変化によって引き起こされたのではなく、今月18日と19日の日本銀行の会合での利上げを市場が織り込む動きが急激に加速したことによって引き起こされた。

現在、金利デリバティブによる利上げの示唆確率は80%を超えており、公式政策発表を前に市場心理は「秒読みモード」に入っている。

YCCの隠れたチャネル:世界流動性を支える円エンジン

今回の一連の混乱を理解するには、過去10年間の日本銀行の中核的な政策枠組みであるイールドカーブ・コントロール(YCC)に立ち返る必要があります。2016年以降、日本銀行は10年国債利回りのレンジを非常に明確な形で強制的に固定し、国債の継続的な購入によって資金調達コストをほぼゼロに抑えてきました。

MSXリサーチは、この「アンカー」金利政策こそが、世界中の投資家が長期間にわたり実質的に無償で円を借り入れ、それを為替スワップを通じてドルに交換し、米国株、ハイテク株、米国長期債、さらには暗号通貨といった高利回り資産に投資することを可能にしたと考えています。過去10年間の膨大な流動性は、FRB(連邦準備制度理事会)から完全に供給されたわけではなく、日本銀行が世界に提供したこの目に見えない資金調達チャネルから生まれたものです。

しかし、YCCの本質は、中央銀行による継続的な債券購入によってのみ維持される「人為的な安定」にある。中央銀行の購入意欲、購入規模、あるいは政策スタンスに何らかの不確実性がある場合、市場はこの「隠れた金利アンカー」の強さを事前に試そうとする。

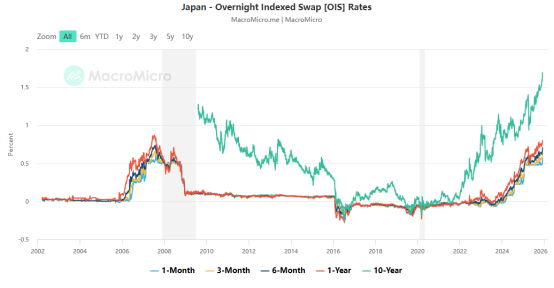

近年、円金利スワップ市場の変化は、国債市場よりも早く政策の方向性を示している。1週間から1年の円OISレートは上昇を続け、今後1年間の政策金利の最終値に対する市場の予想は0.20%から0.65%程度へと急上昇しており、「政策変更」のシグナルが広く受け入れられていることを反映している。日本の生命保険会社や大手国内機関が保有する長期資産の規模が大きいことも、この政策変更を構造的に困難にしている。デュレーション20年超の国債の場合、利回りが10ベーシスポイント上昇するごとに、相当な帳簿上の損失が発生することを意味する。

政策シグナルが前倒しされ、コミュニケーションの微調整が長期投資への売り圧力を引き起こした。

市場は日銀の政策発表内容に注目した。12月1日、上田一男総裁は名古屋での定例講演で、異例にも次回の政策会合について言及し、「状況に応じて判断する」と述べ、政策がもはや観察段階にとどまらないことを示唆した。日銀の政策判断を常に重視してきた日本市場にとって、こうした発言は反発を呼ぶには十分だった。年末を前に既に流動性が低迷していたことを考えると、わずかな政策示唆も市場によって増幅され、当然のことながら長期国債が圧力の第一の受け皿となった。

さらに事態を複雑にしているのは、本日実施される財務省による7,000億円の30年国債入札が、市場から新たな「ストレステスト」と捉えられていることです。海外投資家の参加が減少し、国内機関投資家がデュレーションリスクへの敏感さを増す中、予想外に低い応札倍率は、長期国債に対するテクニカルな売り圧力をさらに強めるでしょう。2022年12月に利回り曲線(YCC)が初めて調整された際の市場の反応は穏やかでしたが、現在、投資家は政策の出口戦略に対して著しく敏感になっており、長期金利の急上昇はまさにこの不安を反映しています。

キャリートレードの脆弱な閉ループ:今年の 12 月は異なります。

政策変更そのものよりも、世界市場はキャリートレードの連鎖反応の可能性を懸念している。円を借り入れ、ドルに交換し、高ベータ資産に投資することは、過去10年間で最大のクロスアセット戦略であった。日銀がトレーディングバンドを拡大したり、国債購入額を減らしたり、あるいは金利を直接引き上げたりすれば、円の資金調達コストは急上昇する。キャリートレードのポジションは早期に手仕舞いを強いられ、円が買い戻されることで急激な円高が引き起こされる。この円高は、手仕舞いされていない円のショートポジションに圧力をかけ、さらなる強制的なストップロス注文を誘発する。この連鎖反応全体の結果として、流動性が急速に引き出され、ボラティリティの高い資産が同時に下落することになる。

2024年8月の出来事は、今も鮮明に記憶に残っています。当時、上田氏の一見穏やかな発言が市場を揺るがすシグナルと捉え、円は1週間で5%以上急騰しました。一方、ハイテク株と仮想通貨はほぼ同時に急落しました。CFTC(米国商品先物取引委員会)の円のショートポジションはわずか3日間で60%も清算され、過去10年間で最速のレバレッジによる清算となりました。そして今年、円とリスク資産の逆相関はさらに強まりました。ナスダックのハイテク株、仮想通貨市場、アジアの高利回り債券など、あらゆる資産が過去1年間、円の変動に対して異常なほど敏感になっています。資金調達構造は変化しているものの、脆弱性は高まっています。

MSX総研は、2025年1月にも日銀が利上げを行ったものの、その政策措置は制御可能な範囲内での「微調整」であったことを読者に改めて指摘する。金利スプレッド構造に関する市場の中核的な判断に影響を与えることも、2024年8月の出来事のトラウマ的な記憶を呼び起こすこともなかった。しかし、今月の状況は全く異なる。市場は、日銀が象徴的な利上げサイクルから実質的な利上げサイクルへと移行し、世界的なキャリートレードの資金調達構造が再編されるのではないかと懸念している。デュレーション・エクスポージャーの増大、デリバティブ・チェーンの複雑化、そして金利スプレッドの縮小といった要因が相まって、市場は年初よりも12月の政策動向にはるかに敏感になっている。

暗号資産の構造的な脆弱性は年初から高まっていることは特筆に値します。10月11日のフラッシュクラッシュにより、主要マーケットメーカーはエクスポージャーを大幅に削減し、スポットおよびパーペチュアル市場の厚みはともに過去最低水準となりました。マーケットメイク能力が未だ回復していないため、暗号資産市場のクロスアセットショックに対する感応度は大幅に高まっています。円のボラティリティが世界的なレバレッジチェーンの受動的なデレバレッジを誘発した場合、暗号資産はサポート不足により、より大きな反応を示す可能性があります。

連邦準備制度理事会(FRB)の会合における混乱要因と今後の見通し

さらに、今年の状況は、もう一つの不確実性、すなわち米連邦準備制度理事会(FRB)と日本銀行の会合日程の不一致によってさらに複雑化しています。FRBは12月11日に最初の会合を開催します。FRBがタカ派的なシグナルを発し、2026年の利下げ期待を弱めれば、金利差は一時的にドルを支える方向に反転するでしょう。仮に日本が予想通り利上げを行ったとしても、円は円高ではなく円安に振れる可能性があります。そうなれば、キャリートレードのポジション解消の方向性が失われるだけでなく、秩序あるレバレッジ解消プロセスも阻害される可能性があります。したがって、今後2週間の政策ペースは、市場の目に見える変動よりも注目すべき点です。

より長期的な視点から見ると、日本の政策転換は高い経路依存性を示している。2022年12月が転換点、2024年8月が転換点、そして2025年12月は最終章への序章と言えるだろう。金価格は静かに1オンス2,650ドルを突破し、VIX指数は大きなイベントがない中で上昇を続けている。市場は何らかの構造変化に備えているものの、心理的にはまだ完全には準備ができていない。

MSX総研によると、日銀が12月の会合で25ベーシスポイントの利上げを実施した場合、世界市場は3段階の反応を示す可能性がある。(1)短期的には、円高が急速に進行し、米国債利回りが上昇し、ボラティリティが急上昇する。(2)中期的には、裁定ファンドが高ベータ資産から体系的に資金を引き揚げる。(3)長期的な影響は、日本が利上げの明確な道筋を示すか、それとも象徴的な調整にとどまるかによって決まる。このような環境下では、「円安」に支えられた世界的な流動性構造は持続不可能であり、さらに重要なのは、投資家がポートフォリオの円資金供給チェーンへの暗黙的な依存度を再検証する必要があることだ。

結論

嵐は避けられないかもしれないが、この混乱を制御できるかどうかは、12月11日の連邦準備制度理事会の会合と12月18日の日本国債入札という2つの重要な日程によって決まるだろう。

世界市場は古い秩序から新しい秩序への移行期にあり、日本の長期金利の急激な変動はその始まりに過ぎないのかもしれない。