経済の真実:AIが成長を牽引、暗号通貨が政治的資産に

- 核心观点:AI是当前经济唯一增长引擎,市场已脱离基本面。

- 关键要素:

- 市场波动由系统性资金流动驱动,而非经济数据。

- AI资本支出支撑GDP,掩盖劳动力市场疲软。

- 贫富差距扩大,加密货币成年轻群体重要资产。

- 市场影响:市场将更受情绪和资金流动主导,政策向AI与能源倾斜。

- 时效性标注:中期影响

原作者: arndxt

原文翻訳:チョッパー、Foreign News

マクロ経済のダイナミクスに関する私の過去の記事を読んでいただければ、何が起こっているのか既にある程度ご理解いただけるかもしれません。この記事では、経済の現状を分析します。GDP成長を牽引しているのは人工知能(AI)のみであり、労働市場、家計、住宅価格、資産へのアクセス性など、その他の分野はすべて低下傾向にあります。誰もが「サイクルの転換点」を待ち望んでいますが、現状では「サイクル」など存在しません。

真実はこうです。

- 市場はもはやファンダメンタルズによって動かされていない。

- AI設備投資は技術の衰退を避ける唯一の柱です。

- 2026年には流動性の波が予想されているが、市場コンセンサスはまだこれを織り込んでいない。

- 富の格差は政策調整を迫るマクロ経済上の障害となっている。

- AIのボトルネックとなるのはGPUではなくエネルギーです。

- 仮想通貨は若者の間で、真の成長の可能性を秘めた唯一の資産クラスになりつつあり、それが政治的な重要性を与えている。

この変革に伴うリスクを誤って判断し、絶好の機会を逃さないようにしてください。

ファンダメンタルズから切り離された市場動向

過去 1 か月にわたる価格変動は、新たな経済データによってまったく裏付けられておらず、連邦準備制度の姿勢の変化によって引き起こされ、大きな変動をもたらしました。

利下げ確率は、連邦準備制度理事会(FRB)の少数の当局者の発言のみに左右され、80%から30%、そして再び80%へと変動を繰り返してきた。この現象は、現在の市場の核心的な特徴を裏付けている。すなわち、システム全体の資本フローの影響力が、積極的なマクロ経済見通しをはるかに上回っているということだ。

以下は微細構造レベルでの証拠です。

1) ボラティリティをターゲットとしたファンドは、ボラティリティが急上昇するとレバレッジを自動的に削減し、ボラティリティが低下するとレバレッジを再び増加させます。

これらのファンドは、市場のボラティリティの度合いという 1 つの変数のみに基づいて投資エクスポージャーを調整するため、「経済」を気にしません。

市場のボラティリティが上昇すると、投資家は売却によってリスクを軽減し、ボラティリティが低下すると、買いによってリスクを高めます。その結果、市場が弱いときには自動的に売却し、市場が強いときには自動的に買いが行われ、両方向のボラティリティが増幅されます。

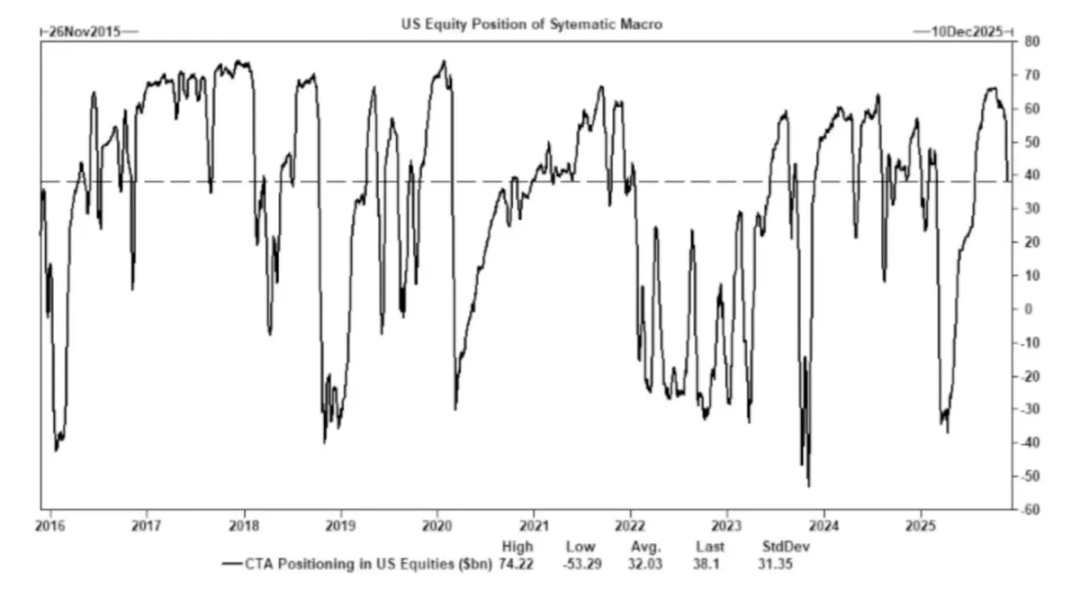

2) 商品取引アドバイザー (CTA) は、事前に設定されたトレンド レベルでロング ポジションとショート ポジションを切り替え、強制フローを生成します。

CTA は、主観的な「意見」を一切含まない厳格なトレンド ルールに従います。これは、価格が特定のレベルを突破したときに買い、価格が特定のレベルを下回ったときに売るという、純粋に機械的な実行です。

十分な数の CTA が同時に同じ閾値に達すると、ファンダメンタルズが変わらなくても、大規模な協調売買が引き起こされ、インデックス全体が数日間連続して変動することさえあります。

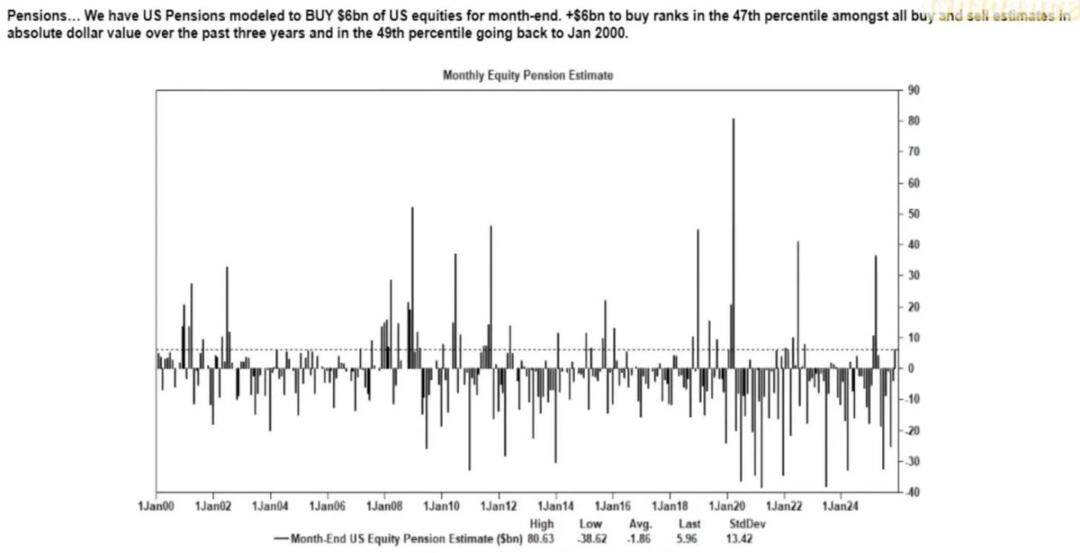

3) 自社株買いの時期は依然として純株式需要の最大の源泉となっている。

企業による自社株買いは株式市場において最大の純買い手であり、個人投資家、ヘッジファンド、年金基金による購入を上回っています。

自社株買い期間中、企業は毎週数十億ドルを市場に投入し、次のような結果をもたらします。

- 買い戻しシーズン中は、市場には本質的に上昇の勢いが生まれます。

- 買い戻し期間が終了した後、市場は大幅に弱含んだ。

- マクロ経済データとは無関係な構造的な買いが形成されつつある。

これが、市場のセンチメントが低いときでも株価が上昇し続ける主な理由です。

4) 逆ボラティリティ(VIX)曲線は、「パニック」ではなく、短期的なヘッジの不均衡を反映しています。

通常、長期ボラティリティ(3ヶ月VIX)は短期ボラティリティ(1ヶ月VIX)よりも高くなります。この関係が逆転すると、しばしば「パニックの激化」と解釈されますが、現在ではこの現象は主に以下の要因によって引き起こされています。

- 短期ヘッジ需要

- オプションマーケットメーカーがポジションを調整

- 週次オプションファンドの流入

- 月末ヘッジ取引のための体系的な戦略

つまり、VIXの急上昇は必ずしもパニックを示すものではなく、むしろヘッジファンドの資金流入の結果であるということです。

この区別は重要です。ボラティリティは現在、物語の論理ではなく、取引行動によって左右されます。

現在の市場環境は、センチメントと資本フローに大きく左右されています。経済指標は資産価格の遅行指標となり、一方で連邦準備制度理事会(FRB)の政策発表はボラティリティの主な引き金となっています。価格形成プロセスにおいて、流動性、ポジショニング、そして政策トーンがファンダメンタルズに取って代わり、支配的な要因となりつつあります。

AIは本格的な不況を回避する鍵となる

AIはマクロ経済の安定装置となり、周期的な雇用ニーズを効果的に代替し、企業の収益性を支え、労働市場が弱いときでもGDPの成長を維持しています。

これは、米国経済の AI 設備投資への依存度が、政策立案者が公に認めているよりもはるかに大きいことを意味します。

- 人工知能は、労働力の中で最もスキルが低く、最も容易に代替可能な3分の1の層からの労働需要を抑制しています。景気循環の低迷は、多くの場合、この層で初めて顕在化します。

- 生産性の向上は、労働市場の広範囲にわたる悪化を覆い隠した。機械が、以前は初級労働者が担っていた労働を吸収したため、生産量は安定していた。

- 従業員数が減り、企業の利益率が上昇するにつれ、家計が社会経済的負担を担うようになります。これにより、所得は労働所得から資本所得へと移行します。これは典型的な不況のダイナミクスです。

- 人工知能関連の資本形成は、GDPの回復力を人為的に維持してきた。人工知能分野への資本支出がなければ、GDP全体の数値は大幅に低下していただろう。

規制当局や政策立案者は、産業政策、信用拡大、戦略的インセンティブを通じて AI 関連の設備投資を必然的に支援するでしょう。そうでなければ経済不況を招くことになるからです。

不平等はマクロ経済の制約となっている。

マイク・グリーン氏が貧困ラインをおよそ 13 万ドルから 15 万ドルと見積もったことは、強い反発を引き起こした。これは、この問題を取り巻く深い反響をまさに示す現象である。

核心となる真実は次のとおりです。

- 育児費用が家賃・住宅ローンの支払いを上回る

- 住宅は構造的に持続不可能である

- ベビーブーマー世代が資産所有を支配

- 若者は所得のみを保有し、資本蓄積をしていない。

- 資産インフレは年々富の格差を拡大している

拡大する富の格差は、財政政策、規制姿勢、そして資産市場への介入の調整を迫るでしょう。一方、仮想通貨は、若者が資本成長に参加するためのツールとして、その政治的意義をますます強め、政策立案者もそれに応じて姿勢を改めるよう促されるでしょう。

AI の拡張におけるボトルネックとなるのは、計算能力ではなくエネルギーです。

エネルギーは新たな中心的な話題となるでしょう。AI経済の大規模な発展は、エネルギーインフラの同時拡張と切り離すことはできません。

GPU に関する議論では、電力供給、送電網容量、原子力および天然ガス生産能力の構築、冷却インフラストラクチャ、銅および主要な鉱物資源、データセンターのサイト選択の制限など、より重要なボトルネックが見落とされてきました。

エネルギーはAIの発展を阻害する要因となりつつあります。今後10年間、エネルギー分野(特に原子力、天然ガス、送電網の近代化)は、最もレバレッジのかかる投資と政策の方向性の一つとなるでしょう。

経済の二重構造が生まれ、格差は拡大し続けています。

米国経済は、資本主導の AI セクターと労働依存の従来型セクターという 2 つの主要セクターに分裂しつつあり、重複はほとんどなく、インセンティブ構造はますます異なっています。

AI経済は拡大を続けています。

- 高い生産性

- 高い利益率

- 軽労働依存

- 戦略的保護

- 資本流入の誘致

実体経済は縮小し続けている。

- 労働吸収力が弱い

- 消費者は大きなプレッシャーにさらされている

- 流動性の低下

- 資産の集中化

- インフレ圧力

今後 10 年間で最も価値のある企業は、この構造的な格差を調整または活用できる企業となるでしょう。

将来の展望

- AIは政策支援を受けるだろう、そうでなければ不況になるからだ。

- 財務省が推進する流動性供給が量的緩和(QE)に代わり、主要な政策手段となるだろう。

- 暗号通貨は、世代間の公平性に結びついた政治的な資産クラスとなるでしょう。

- AIにとって本当のボトルネックとなるのは計算能力ではなくエネルギーです。

- 今後12~18カ月間、市場は引き続き感情と資本の流れによって動かされるだろう。

- 富の格差は、今後ますます政策決定に影響を与えるだろう。