タイガー・リサーチ:トークン買い戻しの復活

- 核心观点:监管转变使加密回购机制重现市场。

- 关键要素:

- SEC转向评估实际去中心化程度。

- 《清晰法案》将代币重新分类为数字商品。

- Hyperliquid等协议采用自动化回购销毁机制。

- 市场影响:为合规代币经济设计开辟新空间。

- 时效性标注:中期影响

2022年に米国証券取引委員会(SEC)の圧力により停滞していた自社株買いが、今再び注目を集めています。 タイガー・リサーチが執筆した本レポートでは、かつては機能不全と思われていたこの仕組みが、いかにして市場に再登場したのかを分析しています。

要点の要約

- Hyperliquid の 99% の自社株買いと Uniswap の新たな自社株買い協議により、自社株買いが再び注目を集めています。

- かつては実行不可能と考えられていた自社株買いが、米証券取引委員会の「暗号プロジェクト」とクラリティ法の導入により可能になった。

- しかし、すべての買い戻し構造が実行可能であるわけではないため、分散化の中核要件が依然として重要であることが確認されます。

1. 買い戻しは3年後に再開されます。

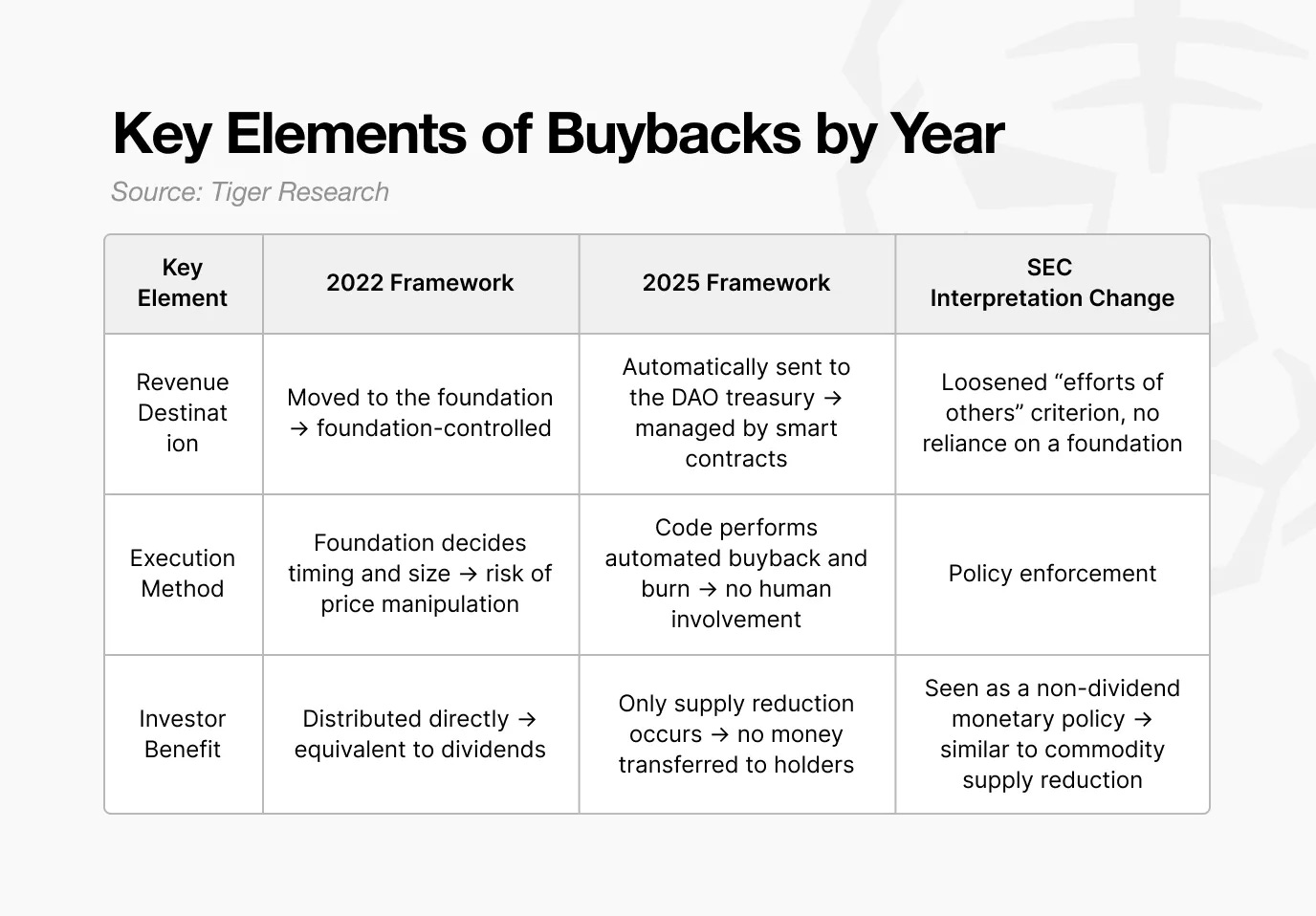

2022年以降暗号資産市場から姿を消した自社株買いが2025年に再び現れました。

2022年、米国証券取引委員会(SEC)は自社株買いを証券規制対象行為に分類しました。プロトコルが収益を用いて自社トークンを買い戻す場合、SECはこれをトークン保有者に経済的利益(実質的に配当と同等)を提供しているとみなします。配当の分配は証券の中核的な特性であるため、自社株買いに使用されるトークンはすべて証券に分類される可能性があります。

そのため、Uniswapのような主要プロジェクトは自社株買い計画を延期するか、協議を完全に中止しています。直接的な規制リスクを負う理由はないのです。

しかし、2025年までに状況は変化しました。

Uniswapは自社株買いの議論を再開し、HyperliquidやPump.funを含む複数のプロトコルはすでに自社株買いプログラムを実施しています。数年前には実現不可能と思われていたことが、今ではトレンドとなっています。では、何が変わったのでしょうか?

このレポートでは、自社株買いがなぜ中止されたのか、規制と構造モデルがどのように進化したのか、そして今日の契約間で自社株買いの方法がどのように異なるのかについて考察します。

2. 自社株買いはなぜ消えたのか:SECの証券解説

自社株買いの消滅は、SECの証券に対する見解に直接関係しています。2021年から2024年にかけて、暗号資産業界全体における規制の不確実性は非常に高くなりました。

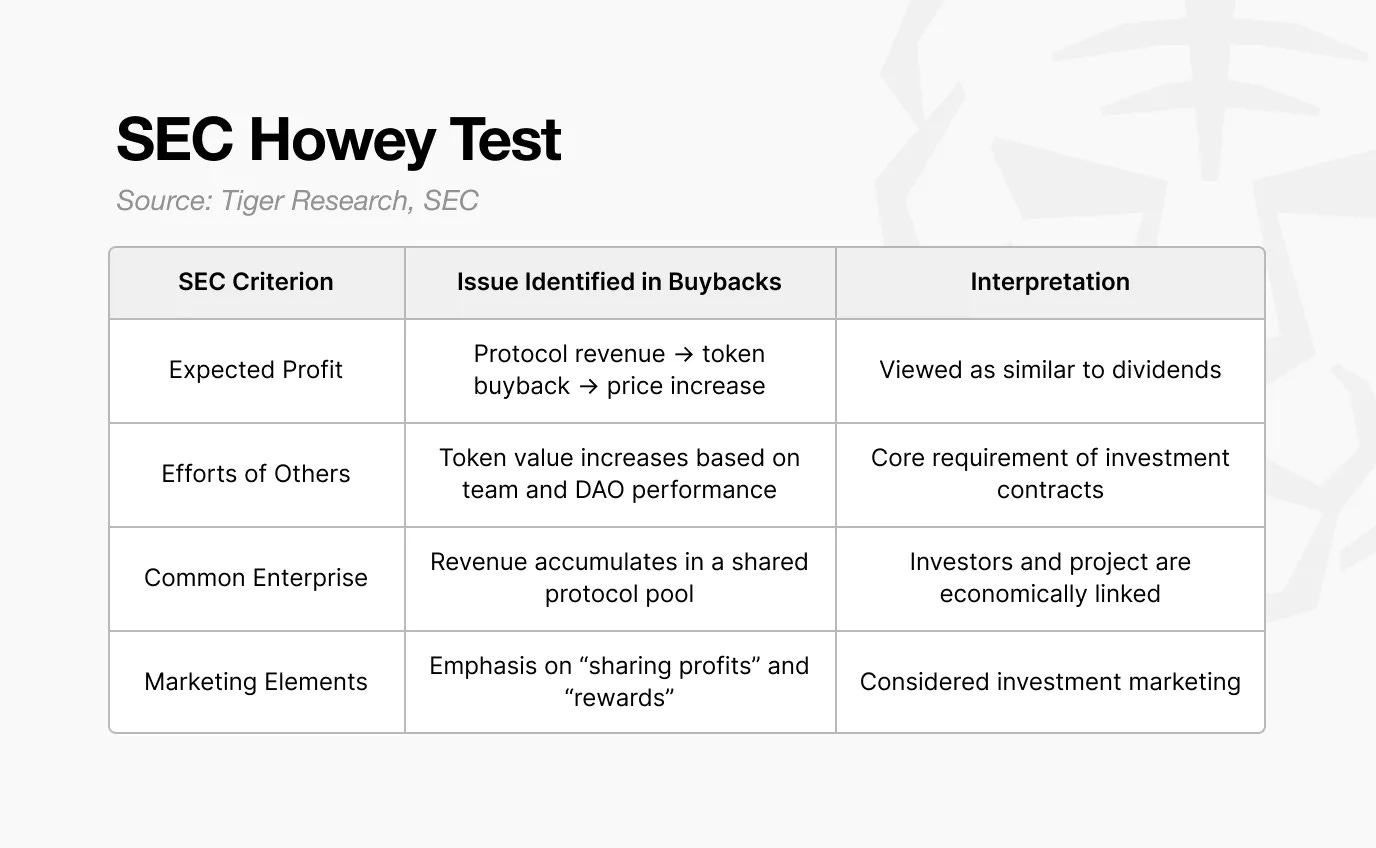

ハウイーテストは、SECが特定の活動が証券を構成するかどうかを判断するために用いる枠組みです。このテストは4つの要素で構成されており、4つの要素すべてを満たす資産は投資契約として認められます。

このテストに基づき、SECは多くの暗号資産が投資契約のカテゴリーに該当すると繰り返し述べています。自社株買いも同様に解釈されます。市場全体で規制圧力が高まるにつれ、ほとんどの契約は自社株買い計画を断念せざるを得なくなります。

SECは、自社株買いを単なるトークン経済のメカニズムとは見ていません。多くのモデルでは、プロトコルは収益を用いてトークンを買い戻し、その価値をトークン保有者またはエコシステム貢献者に分配します。SECはこれを、企業の自社株買いに伴う配当や株主還元と同様のものと捉えています。

ハウイーテストの4つの要素がこの構造に合致するため、「買戻し=投資契約」という解釈がますます定着しています。この圧力は、米国における大規模契約において最も顕著です。

UniswapとCompoundはどちらも米国を拠点とするチームによって運営されており、規制当局の直接的な監視の対象となっています。そのため、トークンエコノミクスの設計や収益分配の形態には細心の注意を払う必要があります。例えば、Uniswapの手数料スイッチは2021年以降、機能していません。

規制上のリスクを考慮し、メインプロトコルでは、トークン保有者に直接収益を分配したり、トークン価格に重大な影響を与える可能性のあるメカニズムは採用していません。また、「価格上昇」や「利益分配」といった用語も、広報活動やマーケティング活動から削除されています。

3. SECの視点の変化:暗号プロジェクト

厳密に言えば、SECは2025年に自社株買いを「承認」したわけではない。変わったのは証券の構成に関する解釈だ。

- ゲンスラー: 結果と行動に基づきます(トークンはどのように販売されましたか? 財団は直接価値を割り当てましたか?)

- アトキンス: 構造と制御に基づく(システムは分散化されていますか? 実際に制御するのは誰ですか?)

2022年、ゲンスラー氏のリーダーシップの下、SECは結果と行動を重視しました。収益が分配される場合、トークンは証券とみなされる傾向があります。また、財団が価格に影響を与えるような形で介入する場合も、証券とみなされます。

2025年までに、アトキンス氏のリーダーシップの下、枠組みは構造と管理へと移行しました。焦点は、システムを誰が管理するか、そして運用が人間の意思決定に依存しているか、それとも自動化されたコードに依存しているかに移りました。つまり、SECは実際の分散化の程度を評価し始めたのです。

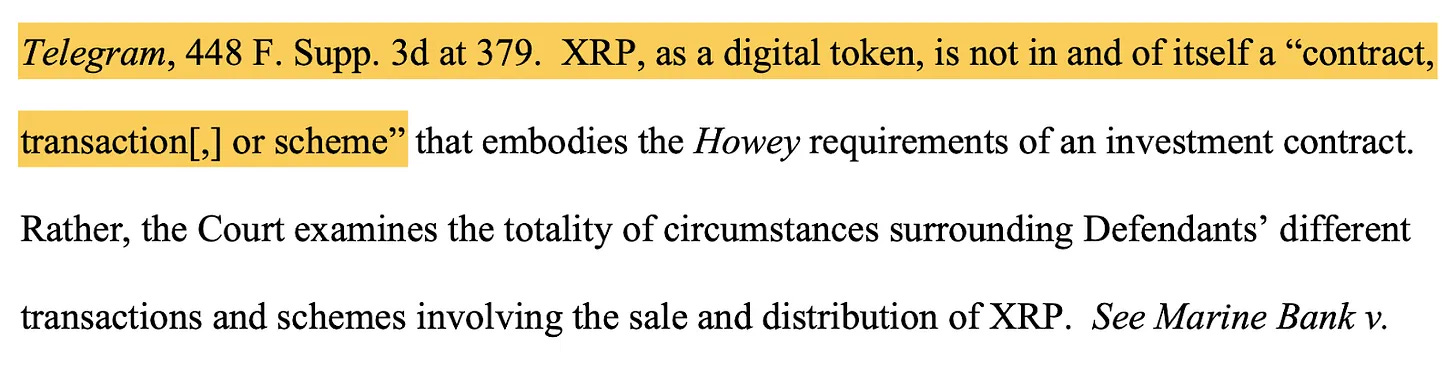

出典:ニューヨーク南部地区連邦地方裁判所

リップル(XRP)訴訟は重要な前例となった。

2023年、裁判所は機関投資家に売却されたXRPは証券として認められる一方、取引所で個人投資家が取引するXRPは認められないと判決を下しました。同じトークンであっても、販売方法によって異なるカテゴリーに分類される可能性があります。これは、証券としてのステータスはトークン自体ではなく、販売方法と運用体制によって決まるという解釈を裏付けるものであり、この見解は買い戻しモデルの評価に直接影響を与えます。

これらの変化は後に「Crypto Project」と呼ばれるイニシアチブに統合されました。「Crypto Project」の後、SECの中心的な課題は以下のように変化しました。

ネットワークを実際に管理しているのは誰でしょうか? 決定は財団によって行われるのでしょうか、それともDAOガバナンスによって行われるのでしょうか? 収益分配とトークンのバーンは手動でスケジュールされているのでしょうか、それともコードによって自動的に実行されるのでしょうか?

言い換えれば、SECは表面的な構造だけでなく、実質的な分散化を検証し始めている。特に重要なのが、2つの視点の変化である。

- ライフサイクル

- 機能分権

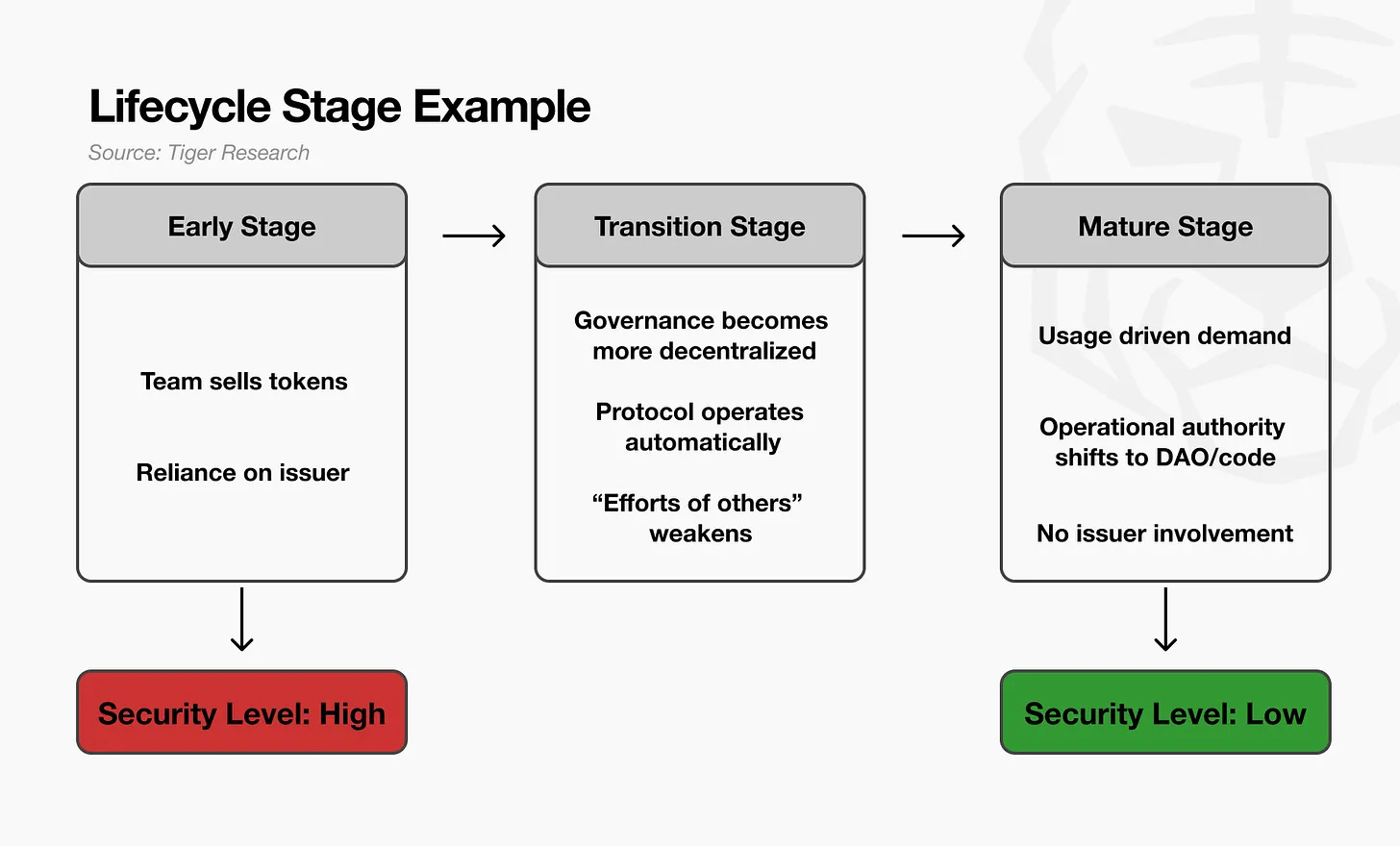

3.1. ライフサイクル

最初の変化は、トークンのライフサイクルの観点の導入でした。

SECは、トークンを永久証券または永久非証券のいずれかに分類することはなくなりました。代わりに、トークンの法的性質は時間の経過とともに変化する可能性があることを認識しています。

例えば、プロジェクトの初期段階では、チームは資金調達のためにトークンを販売し、投資家はチームの強力な実行力によってトークンの価値が上昇することを期待してこれらのトークンを購入します。この時点では、構造はチームの努力に大きく依存しており、この販売は機能的に従来の投資契約に似ています。

ネットワークが実用化され始めると、ガバナンスはより分散化され、プロトコルはチームの直接的な介入なしに確実に動作するようになり、解釈の変化につながりました。価格形成とシステム運用はもはやチームの能力や継続的な作業に依存しなくなりました。SECの評価における重要な要素である「他者の努力への依存」は減少しました。SECはこの時期を移行期と表現しました。

最終的に、ネットワークが成熟するにつれて、トークンの特性は初期の段階とは大きく異なります。需要は投機よりも実用性によって左右され、トークンはネットワークコモディティのような機能を持つようになります。この時点で、従来の証券ロジックを適用することは困難になります。

つまり、SEC のライフサイクルの観点では、トークンは初期段階では投資契約に似ている可能性があるものの、ネットワークが分散化され自立的になるにつれて、それらを証券として分類することがより困難になることが認められています。

3.2. 機能分権

2つ目は機能分散化です。この視点は、ノードの数ではなく、実際に誰が制御権を持っているかに焦点を当てています。

例えば、あるプロトコルは世界中で1万個のノードが運用され、そのDAOトークンは数万人の保有者に分配されているとします。表面的には、完全に分散化されているように見えます。

しかし、スマートコントラクトのアップグレード権限が3人で構成される財団に属するマルチシグネチャウォレットに保持され、金庫が財団のウォレットによって管理され、手数料パラメータが財団によって直接変更される場合、SECはこれを分散型とは見なしません。事実上、財団がシステム全体を管理していることになります。

対照的に、ネットワークがわずか 100 個のノードで構成されていても、すべての主要な決定に DAO 投票が必要であり、結果がコードによって自動的に実行され、財団が恣意的に干渉できない場合、SEC はそれをより分散化されていると見なす可能性があります。

4. 明確化法

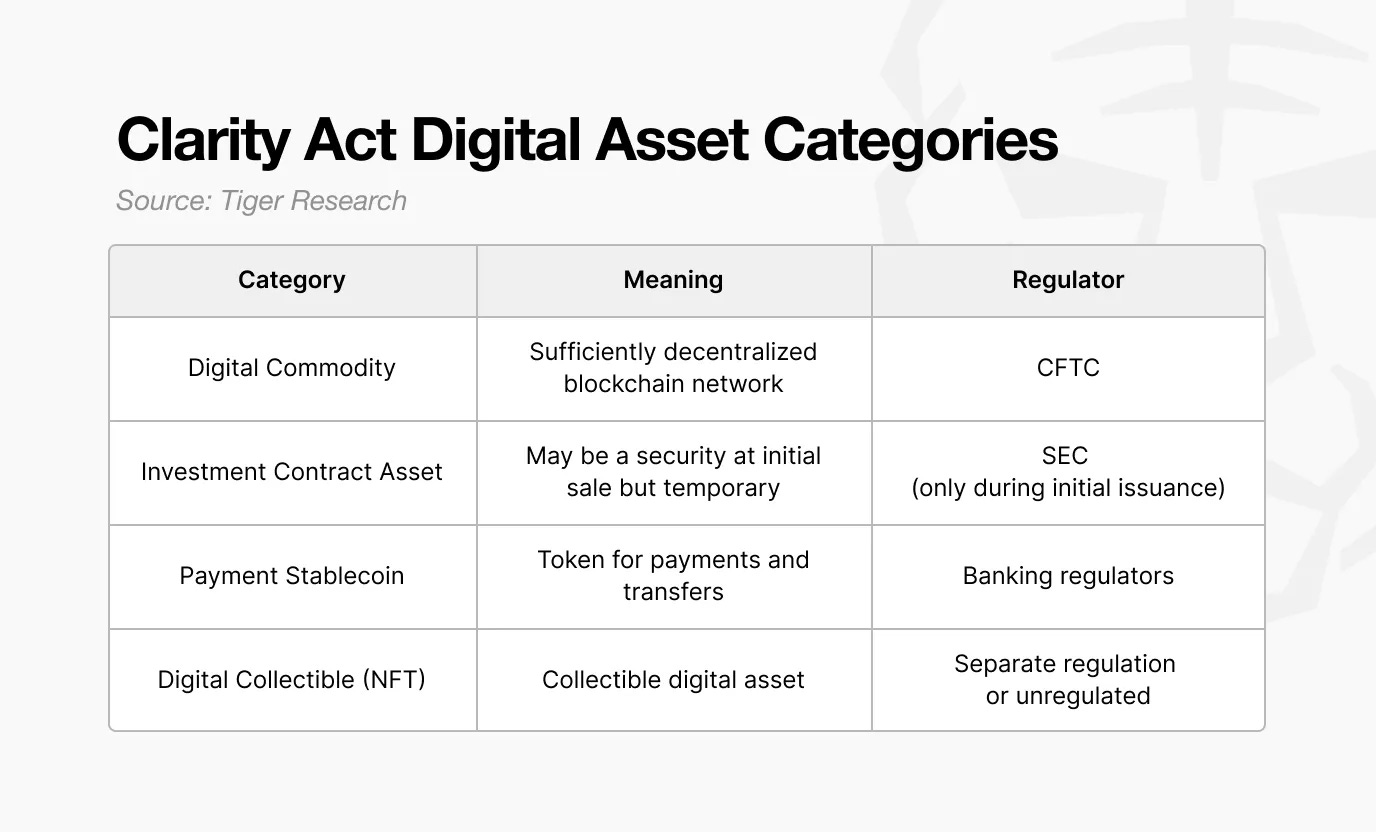

2025年に自社株買いの議論が再び最前線に浮上する可能性があるもう一つの要因は、米国議会が提案した法案「クラリティ法」です。この法案は、トークンの法的分類方法を再定義することを目的としています。

SEC の「暗号プロジェクト」はどのトークンが証券として適格かを判断することに重点を置いていますが、明確化法はより根本的な疑問を提起しています。法的資産としてのトークンとは何でしょうか?

基本原則はシンプルです。トークンは、投資契約に基づいて販売されたという理由だけで、永久に証券化されるわけではありません。この概念はSECのライフサイクルアプローチに似ていますが、適用方法が異なります。

SEC の以前の説明によれば、トークンが ICO 投資契約の一部として販売される場合、そのトークン自体は無期限に証券とみなされる可能性があります。

透明性法はこれらの要素を区別しています。トークンが発行時に投資契約に基づいて販売される場合、その時点では「投資契約資産」とみなされます。しかし、二次市場に参入し、個人ユーザーによって取引されると、「デジタル商品」に再分類されます。

簡単に言えば、トークンは発行時には証券である可能性がありますが、完全に配布され、活発に取引されると、通常のデジタル資産になります。

この分類は、規制機関の変更という点で重要です。当初の販売はSECの管轄下にあり、流通市場の活動はCFTCの管轄下にあります。この規制の変更により、契約は経済構造を設計する際に証券規制上の制約が少なくなります。

この変化は、自社株買いの解釈に直接的な影響を与えます。トークンが流通市場でデジタルコモディティとして分類される場合、自社株買いはもはや「証券のような配当」とはみなされなくなります。代わりに、コモディティベースのシステムにおける金融政策に似た供給管理として解釈されるようになります。これは、投資家への利益分配ではなく、トークンエコノミーを運営するためのメカニズムとなります。

最終的に、明確化法は、トークンの法的特性は状況に応じて変化する可能性があるという考えを形式化し、買い戻しの設計に関連する構造的な規制の負担を軽減します。

5. 買い戻しと破壊への移行

2025年には、買い戻しと自動バーンメカニズムの組み合わせが再び登場しました。このモデルでは、収益はトークン保有者に直接分配されず、財団は価格や供給量を制御できず、バーンプロセスはアルゴリズムによって実行されます。したがって、この構造は、規制当局が以前に警告した要素からさらに逸脱しています。

2025年11月に発表されたUniswapの「統合提案」は、この変化を明確に示しています。

このモデルでは、取引手数料の一部が自動的にDAOの資金に充当されますが、収益はUNI保有者に直接分配されることはありません。代わりに、スマートコントラクトがオープンマーケットでUNIを購入し、それを破棄することで供給量を減らし、間接的に価値を支えます。このプロセスに関するすべての決定はDAOの投票によって行われ、Uniswap財団は介入しません。

重要な変更点は、この動作がどのように解釈されるかにあります。

初期の自社株買いは、投資家への「利益分配」の一形態とみなされていました。しかし、2025年モデルでは、このメカニズムを供給調整として再定義し、意図的に価格に影響を与えるのではなく、ネットワーク政策の一環として運用されます。

この構造はSECの2022年の見解と矛盾せず、Clarity Actで定義されている「デジタル商品」のカテゴリーに該当します。トークンが証券ではなくコモディティとみなされると、供給調整は配当のような支払いではなく、金融政策ツールに近いものになります。

Uniswap Foundationは提案の中で、「この環境は変化している」こと、そして「米国における規制の明確性は進化している」と述べています。ここで重要なのは、規制当局が自社株買いを明示的に承認していないことです。むしろ、規制の境界が明確になったことで、コンプライアンスの期待を満たす契約を設計することが可能になりました。

かつては、あらゆる形態の自社株買いは規制上のリスクとみなされていました。2025年までに、問題は「自社株買いを認めるべきかどうか」から「自社株買いの設計が証券上の懸念を招かないようにできるかどうか」へと移行しました。

この変化により、準拠したフレームワーク内で買い戻しを実施する余地が生まれます。

6. 買戻しの実施に関する合意

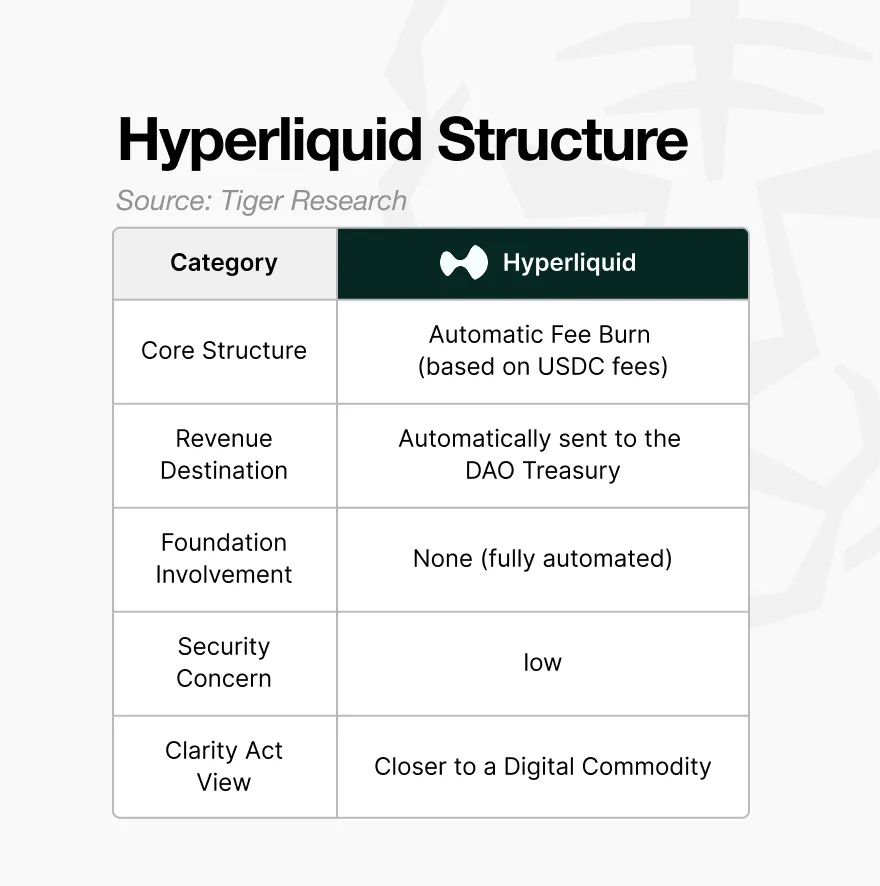

2025年に買い戻しとバーンのメカニズムを実装する代表的なプロトコルはHyperliquidです。その構造はいくつかの重要な特徴を示しています。

- 自動化メカニズム: 買い戻しと破棄は、財団の裁量による決定ではなく、プロトコル ルールに基づいて行われます。

- 財団以外の収入源: 収入は財団が管理するウォレットに流入しません。流入したとしても、財団はそれを使って価格に影響を与えることはできません。

- 直接的な手数料分配なし:収益はトークン保有者に支払われません。収益は供給調整またはネットワーク運営コストにのみ使用されます。

重要な点は、このモデルがもはやトークン保有者に直接的な経済的利益を約束していないことです。これはネットワークの供給方針として機能します。このメカニズムは、規制当局が受け入れ可能な範囲に収まるように再設計されました。

しかし、これはすべての自社株買いが安全であることを意味するものではありません。

自社株買いは再び勢いを増していますが、すべての実施方法が同様の規制リスクを伴うわけではありません。2025年の規制変更により、裁量的、単発的、あるいは財団主導のプログラムではなく、構造的にコンプライアンスを遵守した自社株買いが可能となります。

SEC の論理は一貫している:

- 財団が市場でいつ買うかを決めるのであれば、「意図的に価格を支える」という説明が強化される。

- DAO 投票があっても、アップグレードや実行の権限が最終的に財団にある場合、分散化の要件を満たしません。

- 価値が破壊されるのではなく、特定の保有者のために蓄積される場合、それは配当に似ています。

- 収入が財団から購入市場に流れ、価格の上昇につながる場合、投資家の期待が強化され、ハウイーテストの要素と一致します。

つまり、裁量による、臨時の、あるいは財団が管理する自社株買いは、依然として証券の精査を逃れることはできない。

また、買い戻しが価格上昇を保証するものではないことにも留意が必要です。バーニングは供給量を減らしますが、あくまで長期的なトークン経済メカニズムに過ぎません。バーニングによって弱いプロジェクトが強化されるわけではありません。逆に、強いプロジェクトは、適切に設計されたバーニングシステムを通じて、その基盤を強化することができます。