Uniswapの統合提案とCCAプロトコルの価値の詳細な分析

- 核心观点:Uniswap推出UNIfication改革与CCA拍卖机制。

- 关键要素:

- 启用协议费用并销毁UNI代币。

- 一次性销毁1亿UNI,占流通量16%。

- 引入CCA协议优化新资产定价。

- 市场影响:可能提升UNI价值但加剧LP竞争。

- 时效性标注:中期影响。

0. はじめに

最近の業界の誇大宣伝は、X402 支払いトラックの台頭、ブラック マンデー、火曜日、水曜日、木曜日、金曜日のパニック、および Niu Mo Legend プライバシー セクターのローテーションによって変化しました。

この世界はとても素晴らしく、そしてとても騒々しい。

今は弱気相場にあるのは良いことだ。なぜなら、賢い人が犯すよくある間違いは、そもそも存在すべきではないものを最適化しようとすることだからだ(マスク氏)。今こそ冷静になり、過去の成功製品の素晴らしさを振り返り、どの競合他社が効果的な動きをしていないかを見極め、ただ波に乗っているだけの企業を見極めるべきだ。風が止まった時こそ、未来の長期的な価値を真に理解できるのだ。

今年の代表的な業界動向は何ですか?

私の第一候補はDeFiです。DeFiの夏から4年が経ち、この25年間で数々の象徴的なプロダクトが登場し、概念的にも市場的にも大きな注目を集めてきました。このセクターの最も素晴らしい点は、すべてが終わり、状況が落ち着いたと思った矢先に、突如としてダークホースのようなプロジェクトが出現し、些細なことから頭角を現すことです。犯罪におけるHyperliquidや、ミームボットにおけるFOMOなどがまさにその例です。

新しいプラットフォームがもたらす課題とは別に、DeFiの長年のプレイヤーであるUniswapは革新を続けています。この記事では、今週Uniswapが行った2つの大きな動きを詳細に分析します。

1. Uniswapの開発の歴史

開発プロセスに興味がある場合は、以前の分析を参照してください。

UniswapX 調査レポート (パート 1): V1-3 の開発パスをまとめ、次世代 DEX の主な革新と課題を解釈します。

まず、UniSwapX と AA から始めて、意図中心のソリューションを実装する際の課題を冷静に見てみましょう。

2. Uniswapの現在の市場状況

Uniswap はこれまでに約 4 兆ドルの取引を処理しており、紛れもなくトップの DEX プラットフォームとなっています。

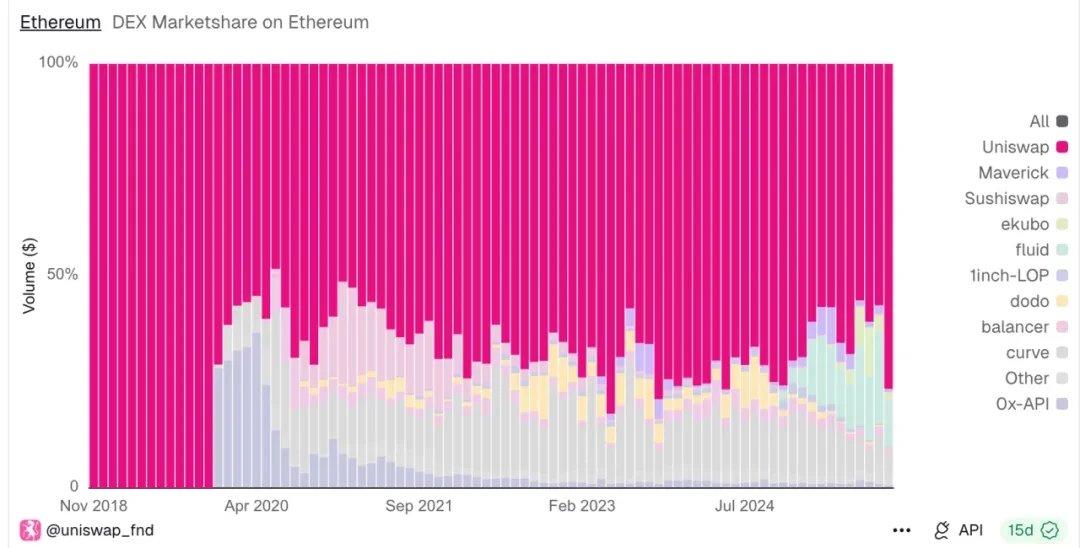

下のグラフが示すように、25年間で新たな挑戦者が登場したにもかかわらず、彼らは依然としてイーサリアム メインネットの市場シェアの70~80%を占めています。

過去25年間、彼は10月に約1380億の取引を行ってきました。月ごとの変動を除いたとしても、平均取引量は600億から1000億の範囲にとどまります。

イーサリアム上の様々なDEXの市場シェア

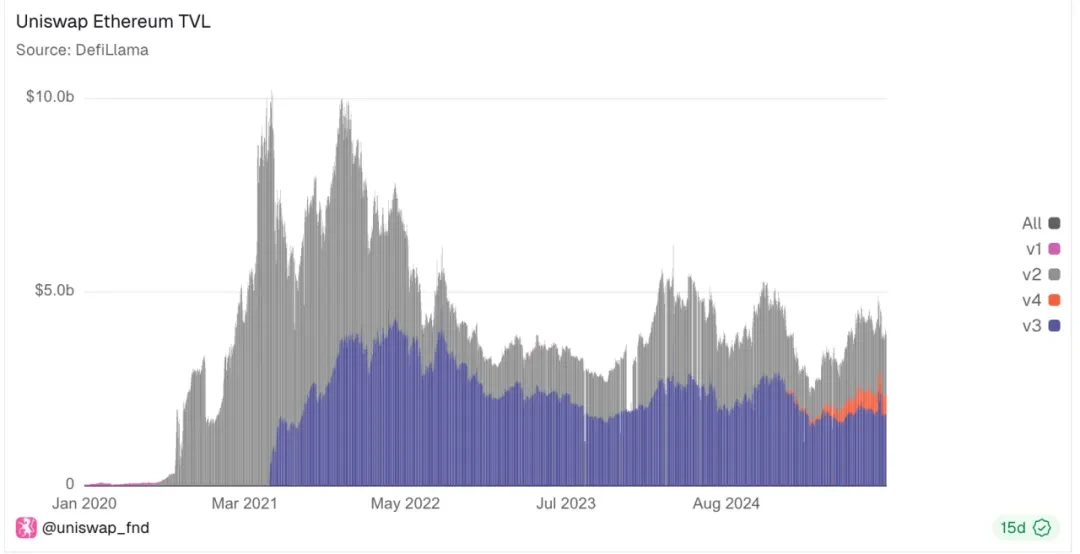

しかし、この繁栄の裏には、実に多くの挑戦者が存在します。UniswapのTVLは着実に減少しており、これは市場にステーキングするより良い場所が存在することを意味します。さらに、Uniswapのv3およびv4バージョンは、パフォーマンス、ガス、LPの点でより最適化されているにもかかわらず、縮小する市場を巡って依然としてUniswapと競争を続けています。

イーサリアム上のUniswapのさまざまなバージョンの市場シェア

そして、Dex 市場全体では彼は唯一の存在ではありません。

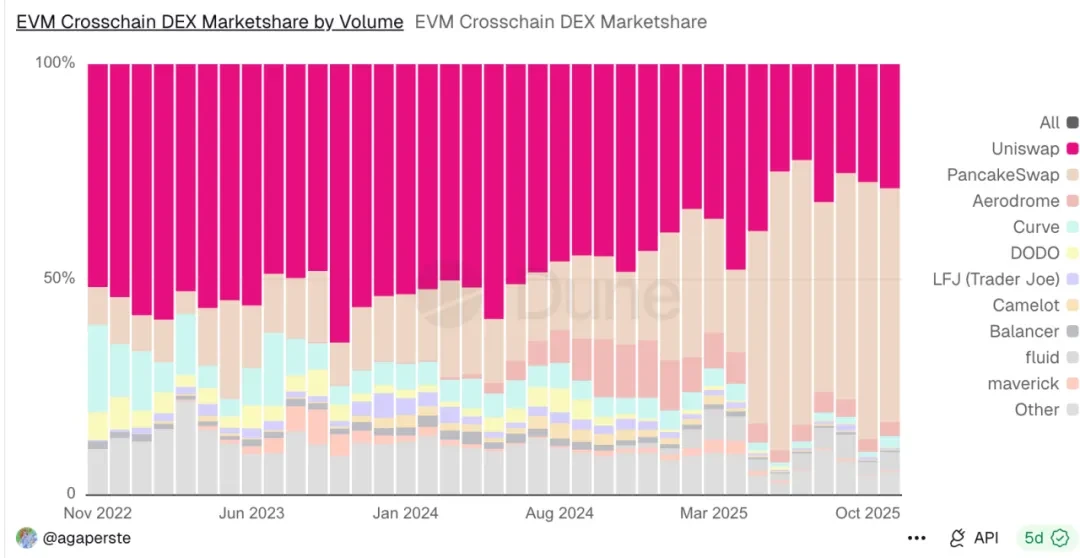

クロスチェーンスワップ市場において、UniswapXの実際のパフォーマンスは、ユーザーエクスペリエンスの最適化という点で競合他社のPancakeSwapに大きく劣っています。2024年以降、その市場シェアは着実に低下し、現在はわずか20~30%の市場シェアにとどまっています。

しかし、Uniswap は依然として月間クロスチェーンスワップ取引量の約 2,000 億を占めているため、この市場の可能性を過小評価すべきではありません。

EVMベースのクロスチェーンDEX取引量

明らかに多くの問題があります。最も批判されているのは、UNIトークン自体のパフォーマンスの低さです。21年前のピーク時と比較すると、現状はまさに悲惨です。

統一は今、流れを変えることができるでしょうか?

3. 統一 新たな統一提案

Uniswap LabsとUniswap Foundationが共同で提案したUNIficationは、手数料の配分からガバナンス構造、トークン経済モデルに至るまで、Uniswapの運営方法を完全に見直すことを目指しています。

さらに重要なアクションは次のとおりです。

• プロトコル手数料とUNIバーンの有効化:組み込みの「手数料スイッチ」を有効にすると、取引手数料の一部がプロトコルに支払われます(流動性プロバイダーに全額が支払われるのではなく)。プロトコルによって徴収された手数料の一部はUNIトークンのバーンに使用され、UNIの供給量が恒久的に減少します。したがって、将来のUniswapの利用はトークンの希少性と直接的に関連します。

• Unichainシーケンサー手数料はバーンに使用されます:Uniswapは現在、Unichainと呼ばれる独自のレイヤー2ネットワークを有しています。Unichainシーケンサーが獲得する手数料(現在年間約750万ドルの収益を生み出しています)は、UNIトークンのバーンメカニズムにも使用されます。そのため、Uniswapのすべてのレイヤー(メイン取引所とそのレイヤー2チェーン)が同じバーンメカニズムに参加しており、利用が増えるにつれてUNIトークンの希少性は高まります。

• プロトコル手数料割引オークション(PFDA):最大抽出可能価値(MEV)を内部化し、流動性プロバイダー(LP)の収益を向上させる新しいメカニズムです。簡単に言うと、トレーダーは一時的な手数料割引(つまり、短期間プロトコル手数料を支払わずに取引する)に入札できます。最高入札額(UNIで支払われる)は契約のバーンに使用されます。これにより、本来ボットやバリデーターに流れるはずだったMEVがUniswapによって捕捉され、UNIのバーンに使用されます。

• 1億UNIトークンのバーン(遡及バーン):手数料変換の締め切り時にUNI保有者が「支払えなかった」手数料を補償するため、1回の取引で1億UNIトークンを財務省からバーンすることが提案されました。これは、流通しているUNIトークンの約16%をバーンすることに相当します。

• インターフェース/ウォレット手数料の廃止:Uniswap Labs は、自社製品(Uniswap 公式 Web アプリケーション、モバイル ウォレット、API)に対する手数料の徴収を停止します。

• Uniswap Labsには、年間2,000万UNI(四半期ごとに割り当て)の成長予算が導入されました。

これをどう理解すべきでしょうか?

はい、たくさんの情報ですね。では、様々なステークホルダーの視点から考えてみましょう。

3.1 LPの場合

明らかに、コストは最終的に流動性プロバイダーが負担します。例えば、Uniswap v2では、取引手数料は0.30%(流動性プロバイダーが全額負担)から、流動性プロバイダーが0.25%、プロトコルが0.05%を負担する形に調整されます。したがって、プロトコル手数料の導入後、LPの取引あたりの収益は6分の1減少します。

この提案には、やはりパイを拡大する契約手数料割引オークション(PFDA)スキームも含まれていますが、これには、たとえば、市場執行価値(MEV)の一部を内部化し、外部流動性を誘導して手数料を課し、全体的な取引量を増やすことが含まれます。

一部の市場分析では、このメカニズムにより、LP の収益は取引量 10,000 ドルあたり約 0.06 ~ 0.26 ドル増加すると計算されています。これは、LP の収益が通常は非常に低いことを考慮すると、大きな増加です。

しかし、私はそれほど楽観的ではありません。MEVの活用による利益をLPやユーザーに還元することは、常に大きな課題となっているからです。LPは同時に変動損失も被ります。 「DEXにおける変動損失の理解:原理、メカニズム、そして公式の導出」をご覧ください。

3.2 一般ユーザー向け

まず、ユーザーの取引手数料が直接的に削減されます。一方で、ハイエンドユーザーはPFDAメカニズムとオークションを組み合わせることで手数料割引クーポンを取得できます。他方、Uniswapアプリページの利用にかかる取引手数料は直接的に撤廃されます。

しかし、これまで UNI はガバナンス トークンにすぎず、実際には Uniswap の取引手数料 (以前は LP に支払われていた) を共有していなかったため、UNI が最終的に Uniswap の成功から利益を得ることができるようになったことは重要です。

さらに、UNI 自体は、受動的なガバナンス トークンではなく、キャッシュフローに密接に関連するデフレ資産になっています。

これは明らかにHyperliquidのガバナンスモデルに着想を得たものです。ある意味では、資産の破壊と買い戻しは類似しています。( Hyperliquidの成功と隠れたリスクに関する詳細な議論を参照)。

3.3. ラボ運営について

第二に、以前は従業員の給与はアプリの利用状況に応じた追加料金で支払われていましたが、現在は2,000万ユニオンの予算で支払われています。現在の市場価格に基づくと…

研究開発運営予算は 1 億 4,000 万ドルで、かなり高額です。

明らかにこれまでの取引手数料収入より規模がはるかに大きいので、この2kwuniのためだけにこれだけの苦労をしたのではないかと時々思う。

さらに、Uniswap Labsと財団が合併します。プロトコル開発を担当するLabsと、資金調達とガバナンスを担当する財団が合併する予定です。財団のチームメンバーの大半はLabsに加わり、Uniswapの開発に注力する共同チームを結成します。これは、改善への新たなコミットメントを示していると言えるでしょう。

3.4 このメカニズムは長期的に見て楽観的になる価値があるでしょうか?

おそらく今週はブラックスワンイベントが多すぎたため、破壊によってもたらされた評価額の上昇は急速に減少した。

こうした外的要因を別にすれば、短期的な変動は、誰もがすぐに理解するであろう最初のアナウンスが破壊され、それが成長をもたらしたことに起因していると私は考えています。しかし、破壊は長期的な価値の源泉ではありません。

Uniswapは、取引量の増加、MEVの共有、その他のインセンティブによって、収益の減少による影響を長期的に相殺できると期待しています。LPの収益を安定させるにはどうすればよいでしょうか?

最初のチャートでは、長期の Uniswap LP が徐々に移行していることがわかります。

さらに、同様に、競合他社(LPも兼務)はUNIトークンをステーキングする際に、従来のトークンを大量に保有する必要があり、ブラックスワンイベント発生時に最も損失を受けやすいため、LPの変動損失が増幅されます。一方、主流プラットフォームのトークンをステーキングすると、イーサリアムで年率4%のステーキング利回りが明確に得られます。一方、Solをステーキングすると、市場の力とJitoによるMEVA獲得の恩恵を受け、アルトコインの激しい価格変動を心配することなく、8%以上の利回りが得られます。

詳細については、 10,000 語の調査レポート「Solana における MEV ランドスケープの進化とそのメリットとデメリット」をご覧ください。

したがって、LP の離脱は最終的に取引の深さに影響を与え、スリッページを増加させ、最終的にはユーザーに損害を与えることになります。

したがって、UNI化はUNIトークンの発売以来Uniswapが経験した最大の変化であると言える一方で、UNIトークンの価値とUniswapの実際のパフォーマンスとの間に直接的な相関関係がないという長年の課題は解決されました。

長期的に見ると、過去25年間の分散型取引所(DEX)間の競争は非常に熾烈であり、Uniswapの規模は、その流動性が一定期間の変動に耐えられることを意味しています。現時点でこの動きを開始することは合理的ですが、混乱を引き起こすことは避けられません。

4. CCA(継続的清算オークション)

これは、UniswapとAztecが最近共同でリリースした新しいプロトコルCCAです。新しい資産の価格発見と流動性創出のために特別に設計されています。

オークションプロセスが完了すると、プロジェクトチームは調達した資金とトークンを Uniswap v4 にインポートし、二次市場に直接接続して取引できるようになります。

4.1 資産価格設定スキームの進化

実際、資産の価格設定方法は常に大きな課題でした。以前、uniswapXとuniswapV2の仕組みについて説明した際に、客観的に見て、uniswapが台頭したのは、当時の新しい資産の価格設定に対する需要を捉えていたからだと述べていました。

結局のところ、オンチェーン AMM の 2 つのトークンの数量に対する式 x*y=k は、パフォーマンスが制約された EVM アーキテクチャですぐに適正価格に戻るための最も簡単な方法です。

しかし、このメカニズムは完璧ではありません。大きなスリッページ、MEV攻撃、そしてLPの一時的な損失は、いずれもその有効性に影響を与える重要な要素です。

そのため、公正な価格発見と公正な初期トークン分配は、DEXプラットフォームにとって常に重要な課題となっています。しかしながら、ほとんどのトークン発行は依然として「コミュニティイベント」を装った裏取引のような印象を与えます。関係者は確実性を得る一方で、他の人々は残り物を得ることになります。

その後、さまざまなプラットフォームでも、チームエアドロップ、ダッチオークション、固定価格販売、LBP、ボンディングカーブ、手数料ミント、フェアローンチなど、新しい資産の価格設定に多くの試みがなされました。

さらに、上記の解決策には次のような欠陥がまだ残っています...

1. 固定価格での販売は、価格設定の誤りや優先順位をめぐる紛争につながり、流動性が不十分になったり不安定になったりする可能性があります。

2. ダッチオークションは時間ベースのゲームを生み出すため、私たちのようなプロは実際の参加者よりも有利になります。

3. 一度限りのオークションは需要を減らし、多くの場合、土壇場での買い狂いを引き起こします。

4. さまざまな曲線はパス依存性を示し、簡単に操作できます。

4.2 CCAの設計コンセプト

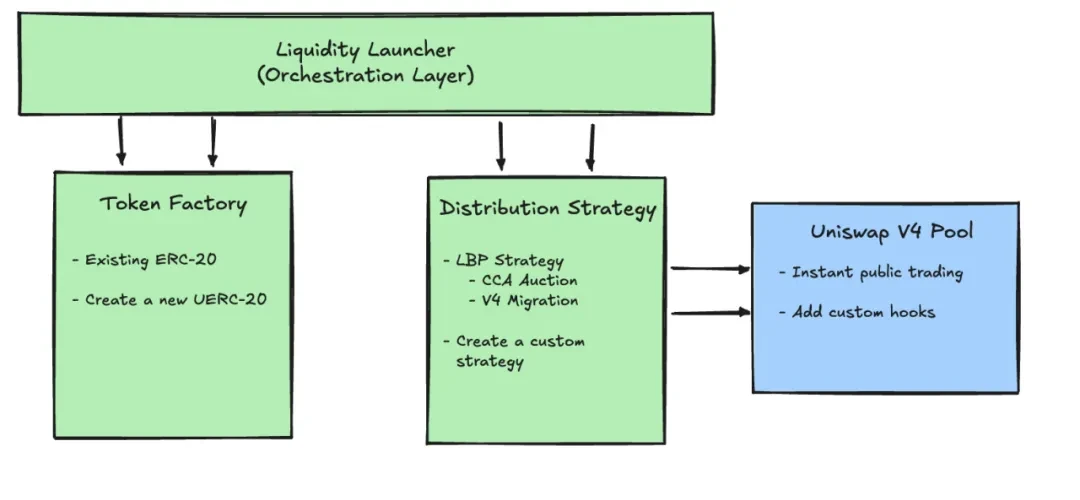

CCAは本質的にUniswap v4から独立したプロトコルであり、完全な発行および価格設定フレームワークとして機能します。ただし、AMMカーネルとの接続にはUniswap v4のフックメカニズムを活用しています。発行ワークフロー全体の中で、これは下図に示すCCAオークションモジュールによって表されます。

これは設定可能なオークションフレームワークで、すべてがオンチェーンで行われます(UniswapXよりもはるかに優れています)。5つのフェーズは次のとおりです。

これは設定可能なオークションフレームワークで、すべてがオンチェーンで行われます(UniswapXよりもはるかに優れています)。5つのフェーズは次のとおりです。

構成フェーズ -> 入札フェーズ -> 割り当てフェーズ -> 清算フェーズ -> 注入フェーズ

- 設定フェーズ: オークション開始者はまず、開始時間と終了時間、オークションの「ラウンド」または期間の合計数、各期間にリリースされるトークンの割合、最低価格 (フロア価格) などのチェーンのルールを設定し、ホワイトリスト/本人確認が必要かどうか、オークション終了後に Uniswap v4 に流動性をインポートする方法などの追加設定も行います。

- 入札段階:オークション中、参加者はいつでも入札できます。入札には、投資額と最高許容単価という2つのパラメータが含まれます。

- スプレッドフェーズ:システムは自動的に入札を残りの「リリース期間」に分散します。そのため、入札が早ければ早いほど参加期間が長くなり、清算に参加できるラウンド数が増えます。

- 清算フェーズ: 各ラウンドで、システムはそのラウンドのすべての有効なオファーを蓄積し、統一されたルールを使用して、そのラウンドでリリースされるすべてのトークンを販売できる価格、つまりそのラウンドの最終取引価格を見つけます。

- インジェクションフェーズ:オークション終了後、参加者はトークンと未売却取引の資金を請求できます。その後、プロトコルは事前に合意された戦略に従って、調達された資産とプロジェクトチームが準備した相手方の資産をUniswap v4にインジェクトし、二次市場で流動性プールを正式に開設します。

4.3 理解する方法

要約すると、これは基本的に、1回限りのオークションを複数の小さなオークションに分割し、ゲームプレイのプロセスをこれらの複数のオークションに分散させることを意味します。これにより、ブロック生成前の最後の1秒間に大量のトランザクションが完了し、オークションがブラックボックス化してしまうという従来の問題に対処できます。

しかし、それで十分でしょうか?

明らかに、この複雑さは多くの新しいコインがこのプラットフォーム上でローンチされることを阻むでしょう。また、効率性も低下させます。客観的に言えば、UniswapのオークションロジックはバージョンX以降失敗しており、あまりにも多くのDeFiプロトコルがユーザーに複雑さを負わせています。

私の意見では、このアプローチは、わずか200行のコードで新規コインの発行と価格設定の歴史を塗り替えたUniswap V1の成功のように再現することは困難です。さらに、V4に依存しており、上記のデータが示すように、その開発は主流のV2およびV3バージョンに比べて5倍も遅れています。

5. 資産の成長と価値の発見について

資産の成長に関しては、これまで初期の価格設定プラットフォームについてお話ししてきました。中規模から大規模の開発段階における価格設定ロジックについても少し触れておきたいと思います。

金融デリバティブの取引、特に永久プラットフォームは、すべての取引チャネルの中で最も収益性が高いです。

多くの人が最初はこれに惹かれますが、 Perps の真価は資産の価格設定を支援する能力にあります。

非常に小さな資産であれば、UniswapやMemeプラットフォームに上場できます。小中規模の資産に成長したら、BNのAlphaプラットフォームやその他の中小規模のCEXプラットフォームに上場できます。しかし、客観的に見て、25年前、小規模資産から大規模資産に移行する際には、市場に分散型価格設定プラットフォームはほとんどありませんでした。

したがって、この小康状態の間、市場は誤った判断を下す傾向があり、資産が取引所に上場された後、投資家がすぐに投資から撤退してしまうことがよくあります。

まず、パープスは先物契約であるため、市場で価格を設定するには資産を投入する必要があり、流動性が市場にロックされる必要があることを知っておく必要があります。これは実際には資産にとって不利です。

資産が少なすぎる場合、マーケットメーカーにコインを貸し出すのは実は非常に簡単です。しかし、マーケットメーカーとの連携がうまくいかず、小口コインが不足してしまうことがよくあります。そして、両者が協力して価格を吊り上げてしまうのです。そして、公式がコインをリリースしたり購入したりすると、価格がさらに吊り上げられるのです。

そのため、多くのマーケットメーカーの影響により、小型コインは急成長できません。そして、中型コインの段階では、より深い層を形成するために流動性を供給する必要があり、プロジェクトチームのコストは非常に高くなります。さらに、人々はボラティリティの高いコインを長期保有することを望まないため、LPのリターンも不安定でわずかなものになります。

この観点から見ると、パーペチュアル・プラットフォームは先物市場であるため、実際に何かを受け取る必要はなく、その価格が設定されていると信じるだけで済みます。したがって、中国資産の価格設定に非常に優れたプラットフォームと言えます。

最近、私たちは強気相場と弱気相場の転換期を迎えています。私自身も2度のサイクルを経験しましたが、客観的に見て、強気相場と弱気相場は常に変化しており、長期的な需要を満たすプラットフォームを掴んだ企業が生き残ると言えるでしょう。