DeFi 2.0の岐路:買い戻しの波が「中央集権化」批判と衝突するとき

- 核心观点:DeFi协议转向回购机制重塑价值逻辑。

- 关键要素:

- Uniswap拟销毁1亿UNI代币。

- Lido设自动回购系统。

- 头部协议64%收入回馈持有者。

- 市场影响:推动代币价值与业务表现挂钩。

- 时效性标注:中期影响。

原作者:オルワペルミ・アデジュモ

原文翻訳:Saoirse、Foresight News

11月10日、Uniswapの管理者が「UNIFication」提案を提出した際、その文書は契約の更新というよりもむしろ企業再編のように読まれました。

この提案は、これまで使われていなかったプロトコル手数料を活性化し、新たなオンチェーン財務エンジンを通じて資金を流通させ、その収益をUNIトークンの購入とバーンに充てるというものです。このモデルは、従来の金融における自社株買いプログラムと非常に類似しています。

その翌日、Lidoも同様の仕組みを立ち上げました。同社の分散型自律組織(DAO)は、自動買い戻しシステムを提案しました。イーサリアムの価格が3,000ドルを超え、年間収益が4,000万ドルを超えると、ステーキングによる超過収益はガバナンストークンであるLDOの買い戻しに使用されます。

このメカニズムは意図的に「反循環的」戦略を採用しており、強気相場ではより強力になり、市場状況が逼迫するとより保守的になります。

これらの取り組みは、DeFi 分野における大きな変革を意味します。

過去数年間、DeFi 分野は「ミーム トークン」とインセンティブ主導の流動性活動によって支配されてきましたが、現在、主要な DeFi プロトコルは「収益、手数料の獲得、資本効率」などの中核市場の基礎を中心に再配置されています。

しかし、この変化によって、業界は、所有権の管理、持続可能性をいかに確保するか、そして「分散化」が徐々に企業論理に取って代わられつつあるかどうかなど、一連の困難な問題に直面せざるを得なくなりました。

DeFiの新しい金融ロジック

2024年の大半において、DeFiの成長は主に文化的な話題性、インセンティブプログラム、そして流動性マイニングに依存していました。「手数料の復活」や「買い戻し枠組みの導入」といった最近の動きは、業界がトークン価値と事業業績をより直接的に結び付けようとしていることを示しています。

Uniswapを例に挙げましょう。最大1億UNIトークンをバーンする計画は、UNIを純粋な「ガバナンス資産」から「プロトコル経済権証明書」に近い資産へと再定義します。ただし、UNIには株式のような法的保護やキャッシュフロー分配権は付与されません。

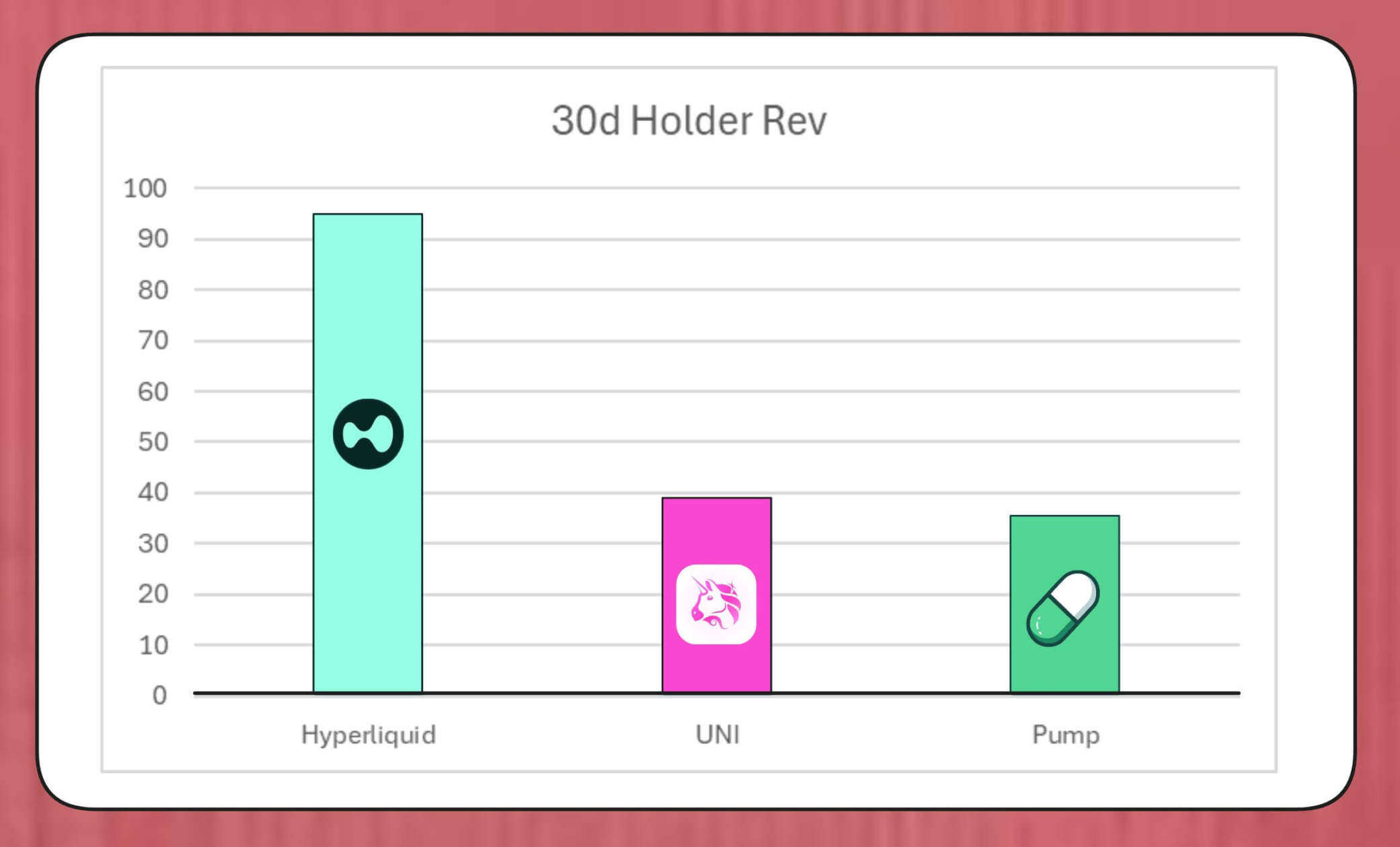

このような買い戻しプログラムの規模を過小評価すべきではありません。MegaETH Labsの研究者であるBREADは、現在の手数料水準に基づくと、Uniswapは毎月約3,800万ドルの買い戻し能力を生み出す可能性があると推定しています。

この金額はPump.funの買い戻し率を上回りますが、Hyperliquidの月間買い戻し額約9,500万ドルには及びません。

Hyperliquid、Uniswap、Pump.funのトークン買い戻しの比較(出典:Bread)

Lido のシミュレートされたメカニズム構造は、年間約 1,000 万ドルの買い戻し規模をサポートできることを示しています。買い戻された LDO トークンは wstETH とペアになり、流動性プールに置かれて取引の深さが向上します。

他のプロトコルも同様の取り組みを加速させている。Jupiterは営業収益の50%をJUPトークンの買い戻しに割り当てており、dYdXはネットワーク手数料の4分の1を買い戻しとバリデーターのインセンティブに割り当てている。また、Aaveも自社の資金を通じて年間最大5,000万ドルを投資し、買い戻しを促進する具体的な計画を策定している。

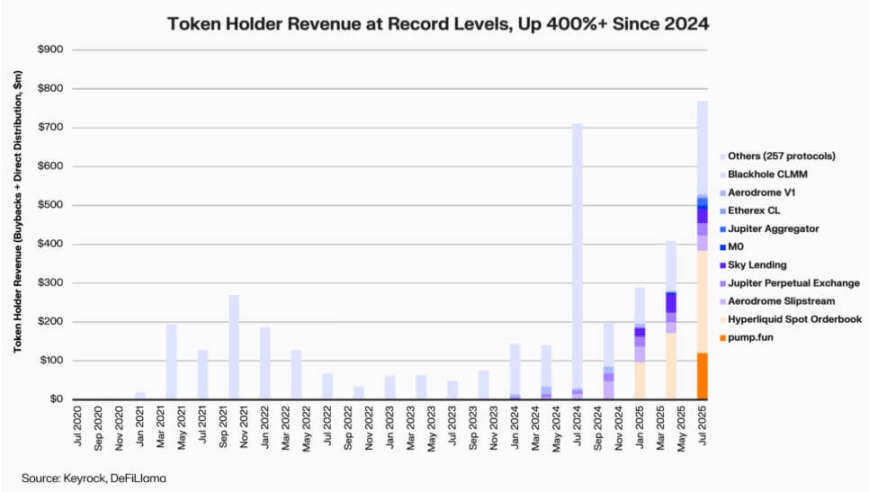

Keyrockのデータによると、2024年以降、所得連動型トークン保有者への配当は5倍以上に増加しています。2025年7月だけでも、プロトコルは自社株買いとインセンティブに約8億ドルを支出または分配しました。

DeFiプロトコル保有者の収入(出典:Keyrock)

その結果、主要プロトコルからの収益の約64%がトークン保有者に還元されるようになり、「再投資を優先してから分配する」という以前のサイクルとはまったく対照的になった。

このトレンドの背後には、業界で生まれつつある新たなコンセンサスがあります。それは、「希少性」と「継続的な収入」が DeFi の価値物語の中核になりつつあるということです。

トークンエコノミーの制度化

自社株買いの波は、DeFi と機関投資家の統合が深まっていることを反映しています。

DeFi プロトコルは、投資家に価値を伝えるために、株価収益率、利回り閾値、純分配率などの従来の財務指標を使用し始めています。投資家も、成長企業を評価するのと同じ方法で DeFi プロジェクトを評価しています。

この収束はファンドマネージャーに共通の分析言語を提供しますが、同時に新たな課題ももたらします。DeFiは「規律」や「情報開示」などの制度的要件を考慮して設計されたものではありませんが、今や業界はこれらの期待に応える必要があります。

キーロックの分析では、多くの自社株買いプログラムが、持続的な定期的なキャッシュフローではなく、既存の財務準備金に大きく依存していることが指摘されていることは注目に値する。

このモデルは短期的にはトークン価格を支えるかもしれないが、その長期的な持続可能性は疑問である。特に、「手数料収入は周期的であり、トークン価格の上昇と結びついていることが多い」市場環境では疑問である。

さらに、ブロックワークスのアナリスト、マーク・アジュン氏は、「自律的な買い戻し」は通常、市場への影響が限定的であり、トークン価格が下落するとプロトコルに未実現損失をもたらす可能性があると考えている。

これを踏まえ、アジュン氏は「データ駆動型自動調整システム」の確立を提唱している。これは、評価額が低いときに資金を配分し、成長指標が弱いときに再投資することで、自社株買いが投機的な圧力ではなく真の営業実績を反映するようにするものだ。

彼は次のように述べた。

「現状では、自社株買いは万能薬ではない。『自社株買い物語』の存在により、業界はより高い利益をもたらす可能性のある他の道に盲目的に傾いている。」

Arca の最高投資責任者である Jeff Dorman 氏は、より包括的な視点を提供しています。

同氏は、企業による自社株買いによって流通株式数は減少するが、トークンは特別なネットワーク内に存在し、その供給は従来の再編や合併・買収では相殺できないと考えている。

したがって、トークンのバーンはプロトコルを「完全分散型システム」へと導く可能性があります。しかし、トークンを保有することで将来の柔軟性も確保できます。需要や成長戦略の必要に応じて、いつでもトークンを増やすことができます。この二重性により、DeFiにおける資本配分の決定は、株式市場よりも影響力を持つことになります。

新たなリスクの出現

自社株買いの財務ロジックは単純かつ明快ですが、ガバナンスへの影響は複雑かつ広範囲にわたります。

Uniswapを例に挙げましょう。同社の「UNIndication」提案は、運営管理権をコミュニティ財団から民間企業であるUniswap Labsに移管する計画です。この中央集権化の傾向はアナリストの間で懸念を引き起こしており、彼らは「分散型ガバナンスが避けるべき階層構造」を再現する可能性があると考えています。

これに対して、DeFi研究者のイグナス氏は次のように指摘した。

「暗号通貨における『分散化』という本来のビジョンは、大きな課題に直面している。」

イグナス氏は、この「集中化の傾向」はここ数年で徐々に現れてきたと強調する。最も典型的な例として、DeFiプロトコルはセキュリティ問題に対処する際に「緊急シャットダウン」や「コアチームによる迅速な意思決定」に頼ることが多いという。

同氏の見解では、問題の核心は、たとえ「中央集権化された権力」に経済的正当性があったとしても、それが透明性とユーザーの参加を損なうということである。

しかし、支持者たちは、こうした権力の集中は「イデオロギー的選択」ではなく「機能的必要性」である可能性があると主張している。

ベンチャーキャピタル企業a16zのCTO、エディ・ラザリン氏は、Uniswapの「UNIFication」モデルを「クローズドループモデル」と表現している。これは、分散型インフラストラクチャによって生み出された収益がトークン保有者に直接流れるモデルである。

同氏は、DAOは「将来の成長のためにさらなるトークンを発行する」権利を保持し、柔軟性と財務規律のバランスをとるだろうと付け加えた。

「分散型ガバナンス」と「実行レベルの意思決定」の間の緊張は新しい問題ではありませんが、その財務的影響は現在大幅に拡大しています。

現在、主要プロトコルは数億ドル規模の資金を管理しており、その戦略的決定は流動性エコシステム全体に大きな影響を与える可能性があります。そのため、DeFi経済が成熟するにつれて、ガバナンスに関する議論の焦点は「分散化の理念」から「バランスシートへの実際の影響」へと移行しています。

DeFiの成熟度の試金石

トークン買い戻しの波は、分散型金融(DIF)が「自由な実験段階」から「構造化された指標主導の産業」へと進化していることを示しています。かつてこの分野を特徴づけていた「自由な探索」は、徐々に「キャッシュフローの透明性」、「パフォーマンスの説明責任」、「投資家の利益の一致」へと取って代わられつつあります。

しかし、成熟は新たなリスクももたらします。

- ガバナンスは「中央管理」へと移行する可能性があります。

- 規制当局は自社株買いを「実際の配当」とみなす可能性があり、コンプライアンスをめぐる論争を引き起こす可能性がある。

- チームは、コア事業の開発を無視して、「技術革新」から「金融工学」へと重点を移す可能性があります。

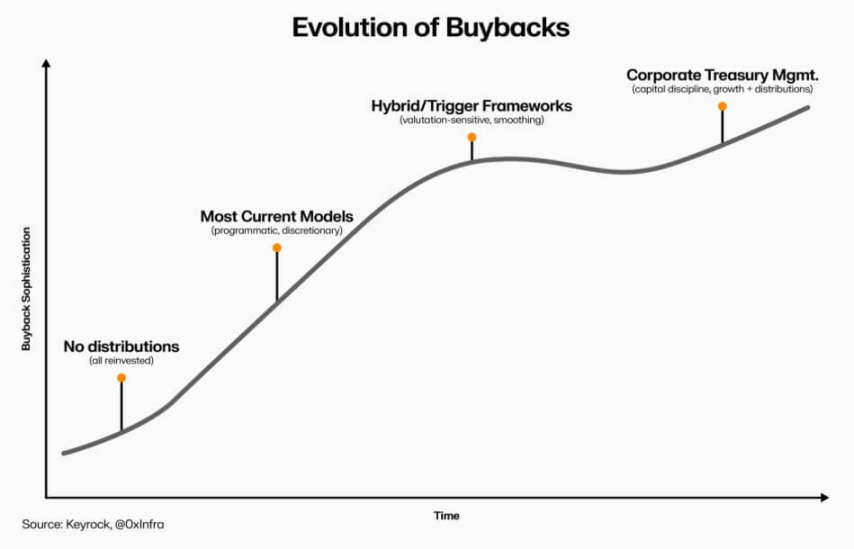

この変革の持続可能性は、実装レベルで行われた選択に依存します。

- 「プログラムによる買い戻しモデル」は、オンチェーン上で透明性を自動的に注入することで、分散型の特性を維持できます。

- 「自己株式買戻しの枠組み」はより迅速に実施できるが、信頼性と法的明確性が低下する可能性がある。

- 「ハイブリッド システム」(自社株買いを測定可能かつ検証可能なネットワーク メトリックにリンクする)は妥協案である可能性がありますが、実際の市場でその「回復力」が証明されたケースはほとんどありません。

DeFiトークン買い戻しの進化(出典:Keyrock)

しかし、一つ確かなことは、DeFiと伝統的金融の相互作用は「単なる模倣」の域を超えているということです。今日、DeFiは「オープンソースの基盤」を維持しながら、「財務管理」「資本配分」「バランスシートの健全性」といった企業経営の原則を取り入れつつあります。

トークンの買い戻しは、この統合の代表的な例です。トークンの買い戻しは、市場行動と経済論理を組み合わせ、DeFi プロトコルを「自己資金による収益主導の組織」へと導きます。つまり、コミュニティに対して説明責任を負い、「イデオロギー」ではなく「パフォーマンス」によって評価される組織となるのです。