なぜビットコインは米国政府が門戸を開いたときだけ上昇するのでしょうか?

- 核心观点:政府停摆引发流动性危机。

- 关键要素:

- TGA账户抽走7000亿美元流动性。

- 隔夜利率飙升,SRF使用量创新高。

- 商业地产与汽车贷款违约率激增。

- 市场影响:全球资产普跌,金融系统承压。

- 时效性标注:短期影响。

米国の政府閉鎖は公式に記録的な36日目に入った。

世界の金融市場はここ2日間で急落した。ナスダック、ビットコイン、ハイテク株、日経平均株価、そして米国債や金といった安全資産でさえも、その影響を受けている。

ワシントンの政治家たちが予算をめぐって議論を続ける中、市場にはパニックが広がっている。米国政府閉鎖と世界的な金融市場の下落に関連性はあるのだろうか?その答えは見えつつある。

これは典型的な市場調整ではなく、政府閉鎖によって引き起こされた流動性危機です。財政支出が凍結されたことで、数千億ドルもの資金が財務省の口座に閉じ込められ、市場に流入できず、金融システムの活力源が断たれています。

衰退の真の原因は財務省の「ブラックホール」

米国財務省一般口座(TGA)は、米国政府が連邦準備制度に開設した中央当座預金口座と理解できます。税金から国債の発行による収入まで、連邦政府の歳入はすべてこの口座に預けられます。

公務員の給与の支払いから防衛費に至るまで、すべての政府支出はこの口座から割り当てられます。

通常、TGAは資金の中継点として機能し、動的なバランスを維持します。財務省は資金を集め、迅速に支出します。資金は民間金融システムに流入し、銀行の準備金となり、市場に流動性を提供します。

政府閉鎖はこの悪循環を断ち切りました。財務省は依然として税金と債券発行を通じて資金を徴収しており、TGA残高は増加し続けました。しかし、議会が予算を承認せず、ほとんどの政府機関が閉鎖されたため、財務省は計画通り支出を行うことができませんでした。TGAは、資金を吸い込むだけで決して支出しない、財政のブラックホールと化しました。

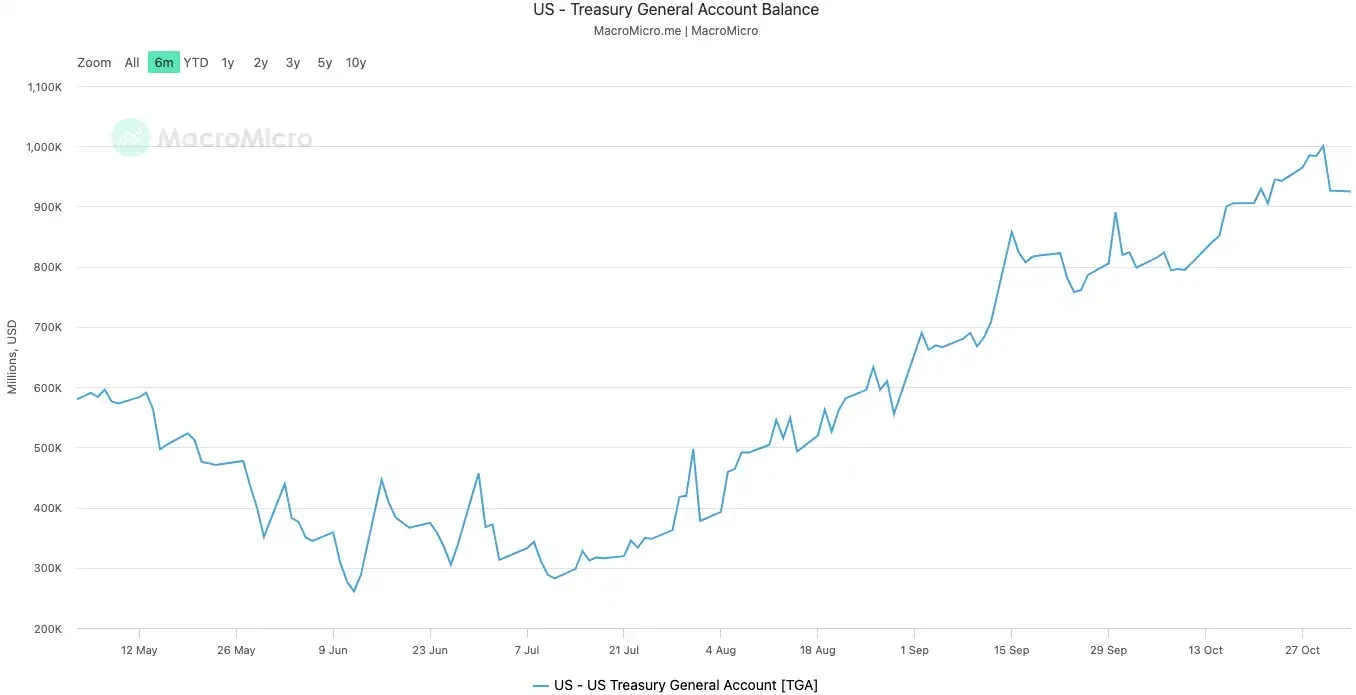

2025年10月10日に閉鎖が始まって以来、TGAの残高は10月30日までに約8,000億ドルから1兆ドル以上に膨れ上がりました。わずか20日間で、2,000億ドル以上が市場から引き出され、連邦準備制度の金庫に保管されました。

米国政府のTGA残高|出典:MicroMacro

一部のアナリストは、政府閉鎖によって1ヶ月で市場から7,000億ドル近くの流動性が失われたと指摘しています。この影響は、連邦準備制度理事会(FRB)が複数回利上げを行ったり、量的引き締めを加速させたりした場合と同等です。

TGA(信用に関する一般協定)が銀行システムから大量の準備金を吸い上げると、銀行の融資能力と意欲は大幅に低下し、それに応じて市場における資金調達コストが急騰します。

流動性に最も敏感な資産は、常に真っ先にその冷え込みを経験する。仮想通貨市場は、閉鎖2日目の10月11日に急落し、清算額は200億ドル近くに上った。テクノロジー株も今週は不安定な動きを見せ、ナスダック総合指数は火曜日に1.7%下落し、メタとマイクロソフトは決算発表後に急落した。

世界的な金融市場の下落は、この隠れた引き締めの最も直接的な現れである。

システムが過熱しています。

TGA(移転額利益)は流動性危機の「原因」であり、一方で急騰する翌日貸出金利は金融システムの「熱狂」の最も直接的な症状である。

オーバーナイト貸出市場は、銀行が短期資金を相互に貸し借りする市場です。金融システム全体の毛細血管であり、その金利は銀行間のマネーサプライの逼迫度を示す最も正確な指標です。流動性が豊富な場合、銀行は容易に資金を借り入れることができ、金利は安定しています。しかし、流動性が枯渇すると、銀行は資金不足に陥り、オーバーナイト融資を受けるためにより高い金利を支払うようになります。

この高熱がどれほど深刻であるかを明確に示す重要な指標が 2 つあります。

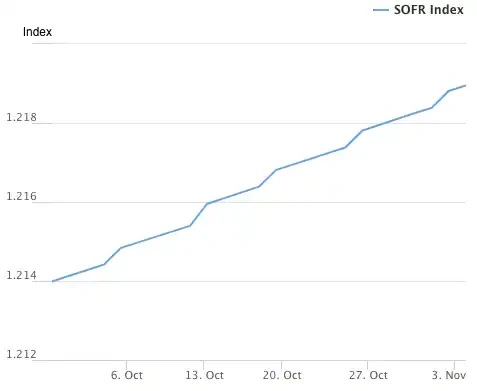

最初の指標はSOFR(翌日物担保融資金利)です。10月31日にはSOFRは4.22%まで急上昇し、1年ぶりの大幅な日次上昇を記録しました。

これは、連邦準備制度理事会(FRB)のフェデラルファンド金利の上限4.00%を超えているだけでなく、FRBの実効ファンド金利を32ベーシスポイント上回り、2020年3月の市場危機以来の最高値に達しています。インターバンク市場における実際の借入コストは制御不能に陥り、中央銀行の政策金利をはるかに上回っています。

担保付翌日物調達金利(SOFR)指数 | 出典:ニューヨーク連邦準備銀行

2つ目に、さらに顕著な指標は、連邦準備制度理事会(FRB)のSRF(Standing Repurchase Facility)の利用状況です。SRFは、FRBが銀行に提供する緊急流動性供給手段であり、銀行が市場で資金を借り入れられない場合に、高格付け債券をFRBに担保として差し入れ、現金と引き換えることができます。

10月31日、SRFの利用額は503億5000万ドルに急増し、2020年3月にパンデミック危機が始まって以来の最高水準を記録した。銀行システムは深刻なドル不足に陥り、最後の手段として連邦準備制度理事会に支援を要請せざるを得なくなった。

スタンディング・レポ・ファシリティ(SRF)の利用状況 | 出典:ニューヨーク連邦準備銀行

過熱した金融システムは実体経済の弱点に圧力をかけ、長らく隠されていた債務爆弾を誘発している。現在最も危険な分野は、商業用不動産と自動車ローンの2つである。

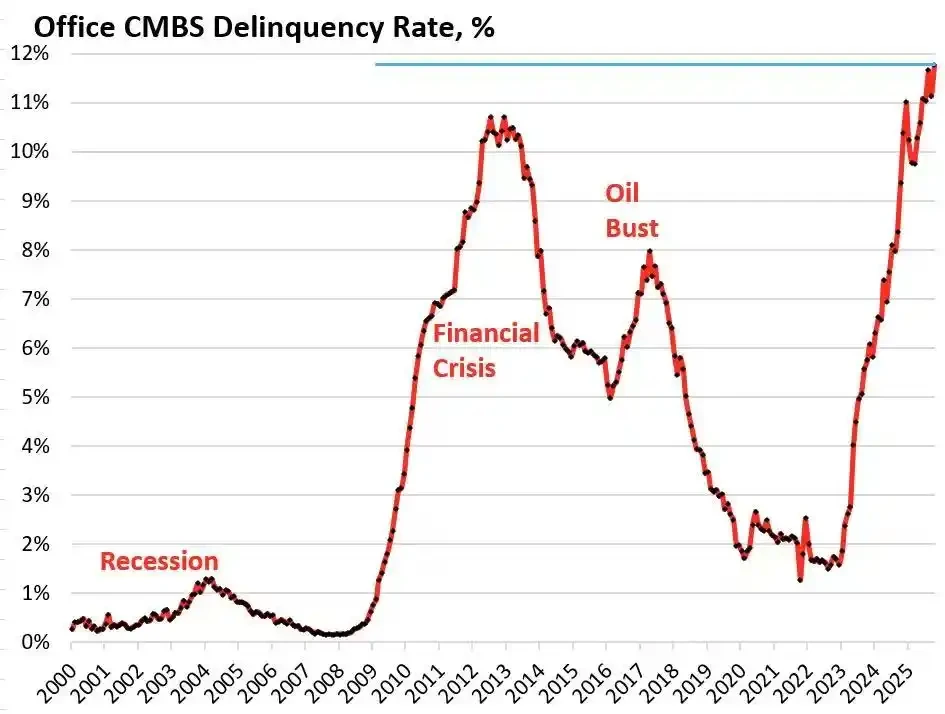

調査会社Treppのデータによると、米国のオフィスビルCMBS(商業用不動産担保証券)商品のデフォルト率は2025年10月に11.8%に達し、過去最高を更新するだけでなく、2008年の金融危機時のピークである10.3%も上回る見込みです。わずか3年で、この数字は1.8%からほぼ10倍に急上昇しました。

米国オフィスビルCMBS(商業用不動産担保証券)のデフォルト率|出典:ウルフ・ストリート

ワシントン州ベルビューにあるブレイバーン・オフィス・コモンズがその好例です。かつてマイクロソフトが全面的に賃貸していたこのオフィスビルは、2020年には6億500万ドルの評価額でした。しかし、マイクロソフトの撤退に伴い、その評価額は56%下落し、2億6800万ドルとなり、債務不履行手続きに入りました。

2008 年以来最悪の商業用不動産危機は、地方銀行、不動産投資信託 (REIT)、年金基金を通じて金融システム全体にシステムリスクを広げています。

消費者側では、自動車ローンにも警鐘が鳴らされています。新車価格は平均5万ドル以上に高騰し、サブプライムローンの借り手は18~20%という高金利に直面しており、債務不履行の波が押し寄せています。2025年9月時点で、サブプライムローンの自動車ローンの債務不履行率は10%に迫っており、自動車ローン全体の延滞率は過去15年間で50%以上増加しています。

高金利と高インフレの圧力により、米国の低所得消費者の財政状況は急速に悪化している。

TGA(総一般金利)の暗黙の引き締めから翌日物金利のシステム的な過熱、そして商業用不動産ローンと自動車ローンの債務不履行へと、危機の連鎖が明確に現れている。ワシントンの政治的行き詰まりによって予期せず点火された導火線は、米国経済に長らく存在してきた構造的な脆弱性を爆発させている。

トレーダーは市場の見通しについてどう考えているのでしょうか?

この危機に直面し、市場は深刻な分裂に陥っています。トレーダーたちは岐路に立たされ、今後の方向性について激しい議論を交わしています。

モット・キャピタル・マネジメントに代表される悲観論者は、市場が2018年末に匹敵する流動性ショックに直面していると見ている。銀行の準備金は危険な水準にまで減少しており、これは2018年にFRBのバランスシート縮小が引き起こした市場の混乱と酷似している。政府閉鎖が続き、財務省一般協定(TGA)による流動性枯渇が続く限り、市場の痛みは終わらないだろう。唯一の希望は、11月2日に発表される財務省の四半期借り換え発表(QRA)にある。財務省がTGA目標残高を引き下げれば、1,500億ドルを超える流動性が市場に放出される可能性がある。しかし、財務省が目標を維持、あるいは引き上げれば、市場の「冬」はさらに長引くことになるだろう。

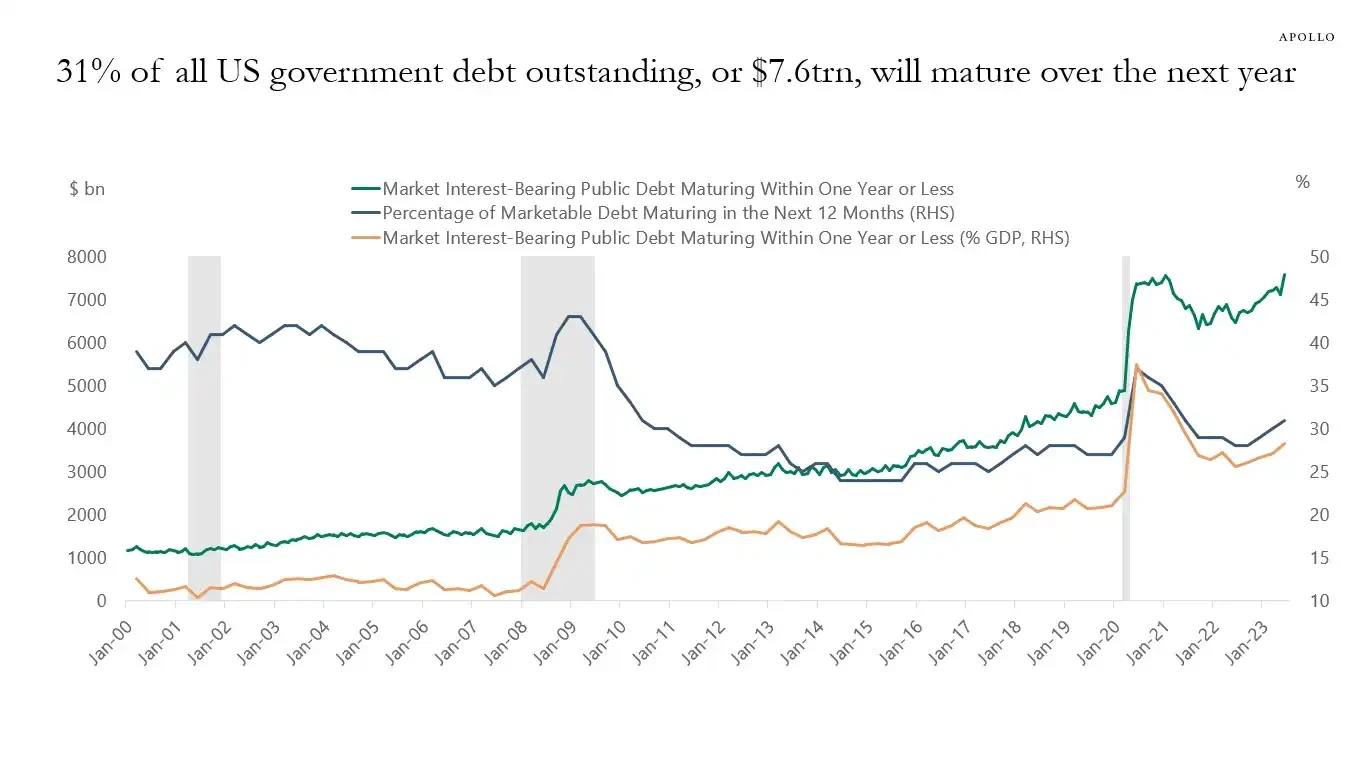

著名なマクロ経済学者であり、楽観主義者の代表であるラウル・パル氏は、説得力のある「痛みの窓」理論を提唱している。彼は、市場が現在流動性逼迫の「痛みの窓」にあることを認めているものの、その後に流動性洪水が訪れると確信している。今後12ヶ月で、米国政府は最大10兆ドルの債務借り換えを余儀なくされ、市場の安定と流動性を確保せざるを得なくなるだろう。

米国政府債務の31%(約7兆ドル)が今後1年以内に償還を迎え、新たな債務発行を含めると総額は10兆ドルに達する可能性がある。| 出典:アポロ・アカデミー

政府閉鎖が終われば、何千億ドルもの累積財政支出が市場に溢れ、連邦準備制度理事会の量的引き締め(QT)は技術的に終了するか、あるいは反転する可能性もある。

2026年の中間選挙に向けて、米国政府は金利引き下げ、銀行規制の緩和、仮想通貨関連法の成立など、景気刺激策を惜しまないだろう。中国と日本も流動性拡大を続けると予想されており、世界は新たな量的緩和策を目にすることだろう。現在の株価下落は、強気相場における調整局面に過ぎず、真の戦略は押し目買いであるべきだ。

ゴールドマン・サックスやシティグループといった大手機関投資家は、比較的中立的な見方を維持している。彼らは概ね、政府閉鎖は今後1~2週間以内に終了すると予想している。こう着状態が打開されれば、TGAにロックされている巨額の資金が速やかに解放され、市場流動性への圧力が緩和されるだろう。しかしながら、長期的な方向性は依然として財務省のQRA発表と、それに続く連邦準備制度理事会(FRB)の政策に左右される。

歴史は繰り返すようだ。2018年のバランスシート縮小パニックであれ、2019年9月のレポ危機であれ、どちらも最終的には連邦準備制度理事会(FRB)が譲歩し、市場に流動性を再び注入することで終結した。今回は、政治的行き詰まりと経済リスクという二重の圧力に直面し、政策当局は再びお馴染みの岐路に立たされているようだ。

短期的には、市場の運命はワシントンの政治家たちの決断にかかっています。しかし長期的には、世界経済は債務、量的緩和、そしてバブルという悪循環に陥っており、そこから抜け出すことはできないようです。

政府閉鎖によって予期せず引き起こされたこの危機は、次のさらに大きな流動性の波の前兆に過ぎないかもしれない。