流動性が消えるとき:マイクロデータで10.10のフラッシュクラッシュを解読し、見落とされていた市場シグナルを発見

- 核心观点:10月10日加密市场发生系统性去杠杆崩塌。

- 关键要素:

- 币种平均跌幅达63%,创历史记录。

- 永续合约未平仓量暴跌近50%。

- 流动性枯竭致交易成本激增500%。

- 市场影响:暴露高杠杆系统脆弱性,引发监管关注。

- 时效性标注:中期影响

著者 | ltrd

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者 |ディンダン ( @XiaMiPP )

あらゆる市場サイクルには「全てを変える日」が存在します。10月10日はまさにそんな日でした。数時間の間に、暗号資産市場はスローモーションの崩壊へと突き進みました。レバレッジは強制的に清算され、担保は急速に蒸発し、流動性は瞬く間に枯渇しました。しかし、これはパニックによる暴落ではなく、機械的かつ精密な崩壊でした。システムが機能不全に陥るのは、脆弱だからではなく、極限状況下でも機能し続けるからであることを改めて認識させられる出来事でした。この記事では、データを通してその日の真実を再構築し、誇大宣伝や感情的な暴発を排して、問題の核心に迫ります。

10月10日は歴史に残る運命だった。ほぼあらゆる指標から見て、暗号資産史上最悪のフラッシュクラッシュだった。ポートフォリオの証拠金清算、自動ポジション削減(ADL)、複数の主要プレーヤーの清算の可能性、そして担保価値の急落といった、数々の要因が重なり、暗号資産史上最悪の1日下落を引き起こした。

まず、簡単に概要を説明します。この事故はどれほどひどかったのでしょうか?

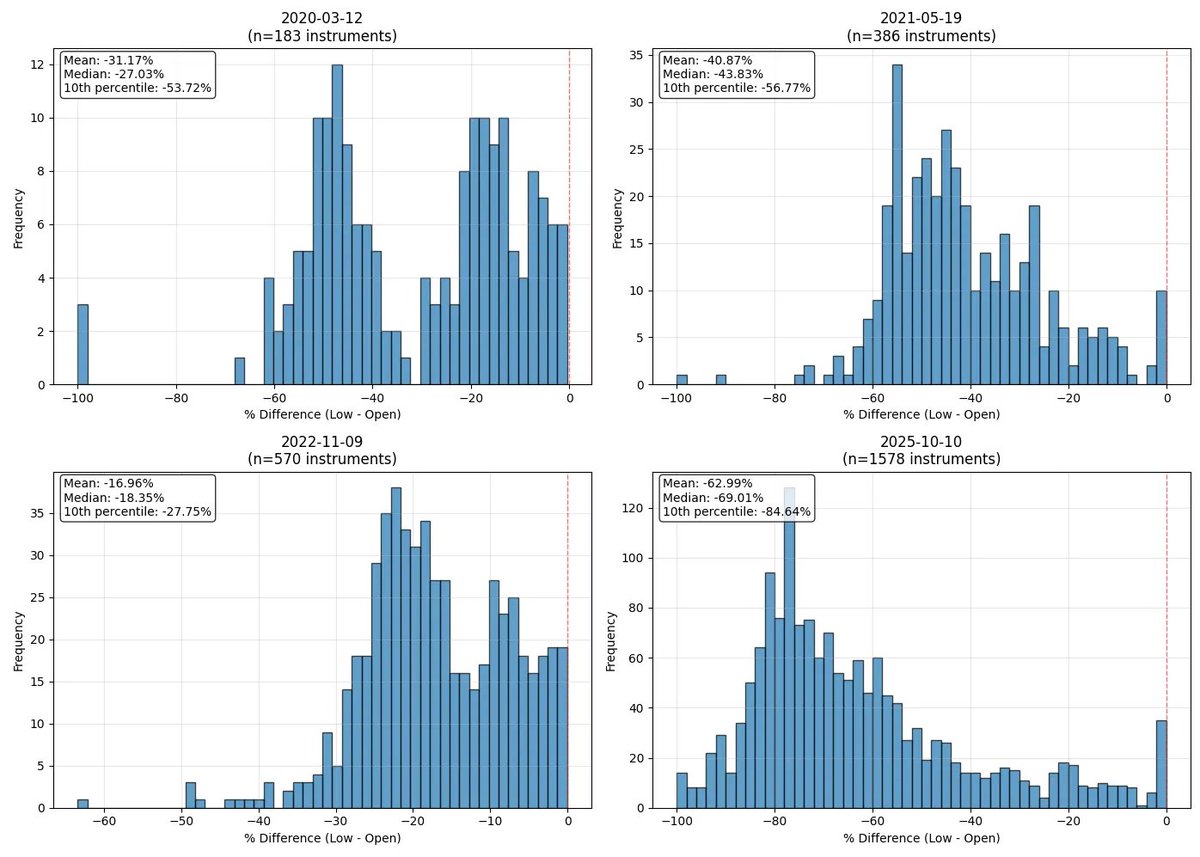

仮想通貨の歴史上、最もクレイジーな取引日を4つ選びました(もちろん、初期の頃にも多くの混乱はありましたが、この記事では「現代の仮想通貨時代」に焦点を当てています)。これらの日についても同様の分析を行い、結論はこうです。10月10日は、私がこれまで目撃した中で最も激しい売り相場でした。

チャートが示すように、 1日の平均下落率(始値から最安値まで)は63%と驚異的な数字です。2番目に大きな下落率を記録した日(2021年5月19日)の下落率はわずか41%程度でした。Binanceでは約200種類の仮想通貨が80%を超える下落を記録しており、これは2020年のCOVID-19危機における同取引所の全上場銘柄の下落率に匹敵する数字です。

いつものように、まずは市場の大まかな概要を説明し、その後、市場のミクロ構造を掘り下げていきます。真の理解は細部に宿ります。まずは最も基本的な指標である建玉とマクロ経済状況から始め、複雑なメカニズムを段階的に解き明かしていきます。

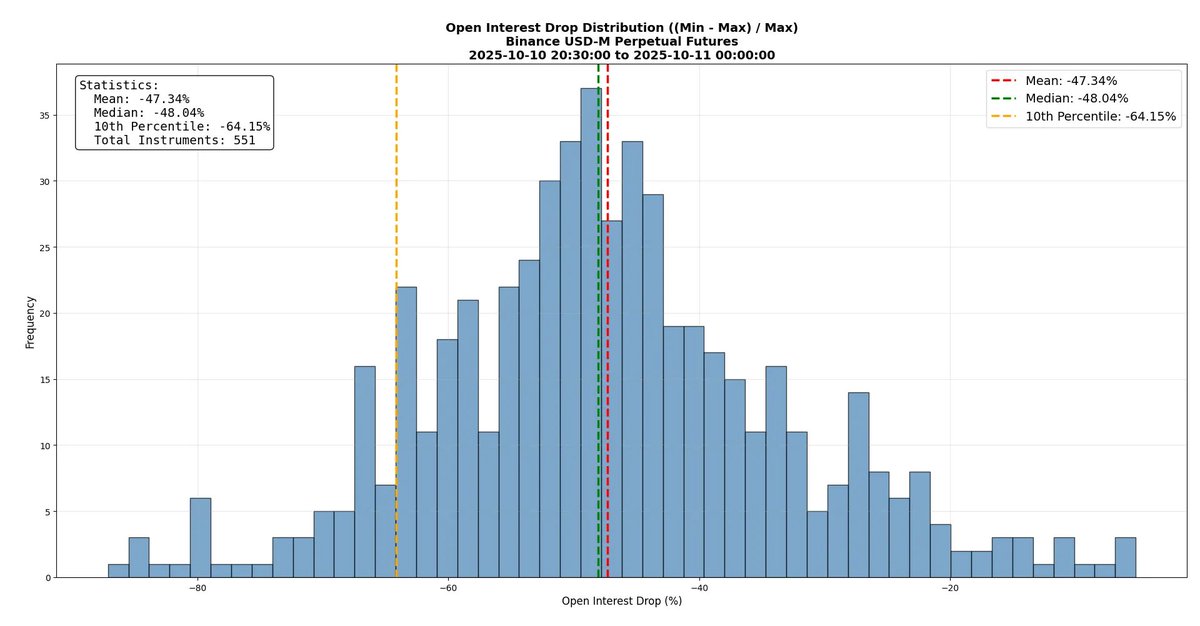

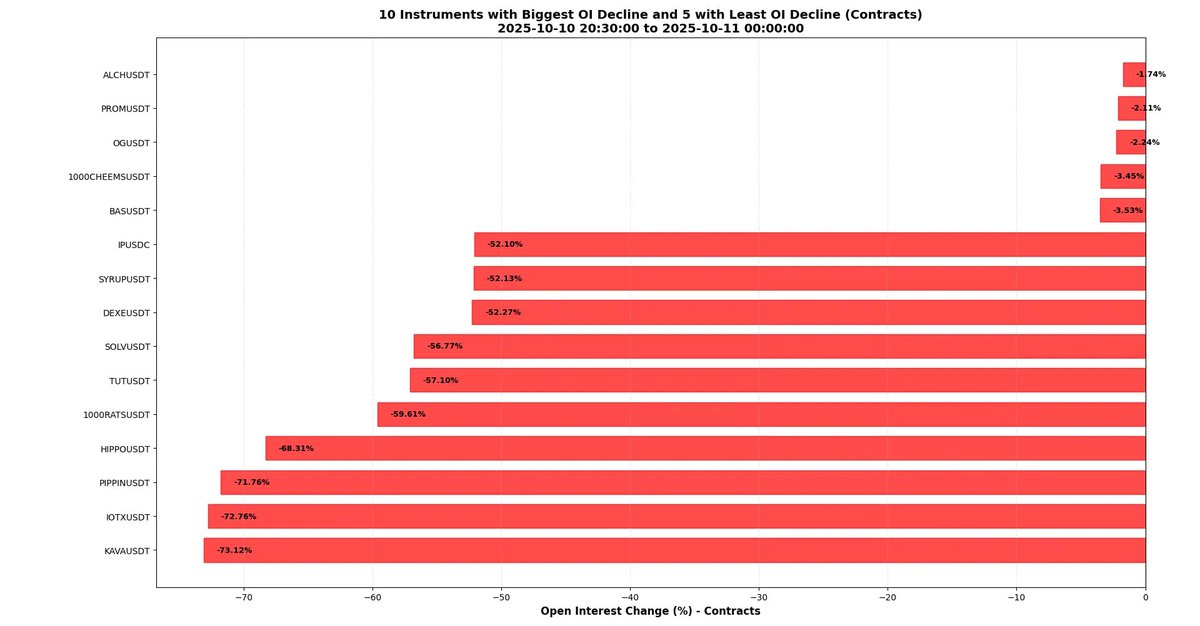

この急落は市場構造をほぼ完全に破壊しました。下のグラフが示すように、 Binanceの無期限契約の未決済建玉は平均で約50%減少しました。50以上の取引商品で未決済建玉が64%以上減少しました。これは、暴落時に全契約の半分以上が強制清算、ADL、または手動清算によって決済されたことを意味します。未決済建玉はおおよそ市場規模と解釈できるため、その日の市場は平均で約50%縮小したと言えます。

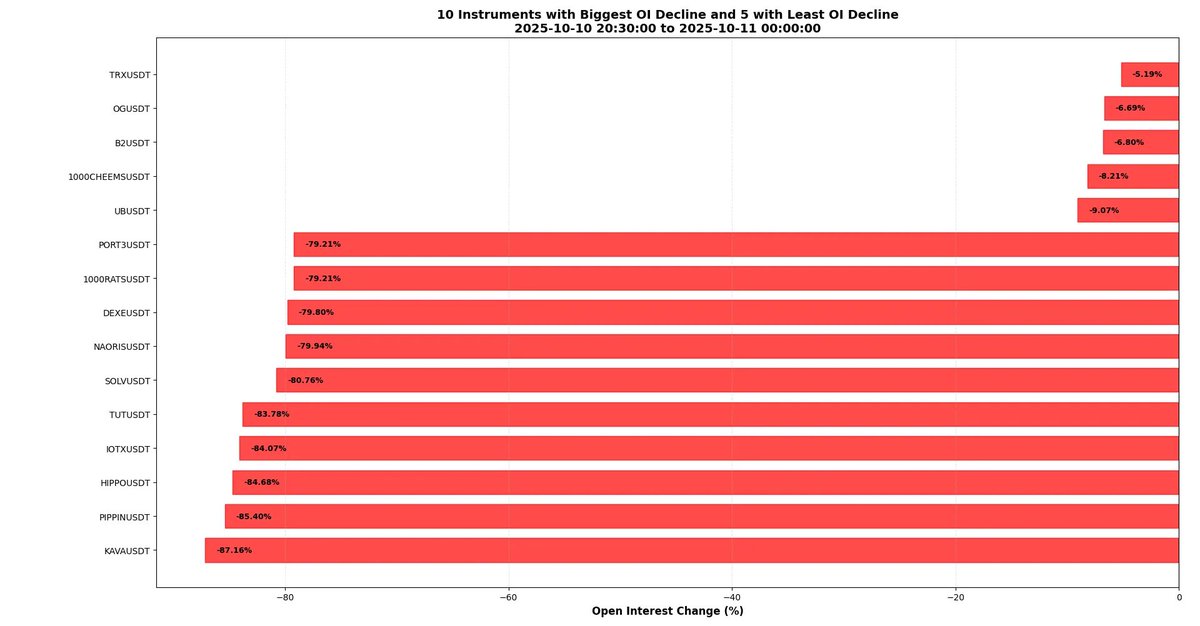

一部の金融商品の未決済建玉は最大80%も急落しました。これは、全契約の5分の1未満しか「生き残っていない」ことを意味します。これは、どのような基準から見ても極めて極端な数字です。下の表は、その極端な例を示しています。未決済建玉が90%近くも減少したKAVAは、まさに恥ずべき銘柄リストに名を連ねています。一方、TRXはほとんど下落せず、わずか5%程度にとどまっています。これは、一部の市場における高いレバレッジと、レバレッジ解消プロセスの残酷な性質を明確に反映しています。

賢い人たちの注目を集めようとして、わざと間違ったことをするのは賢明ではないかもしれないが、私はそうしてしまった。気づいてくれただろうか?

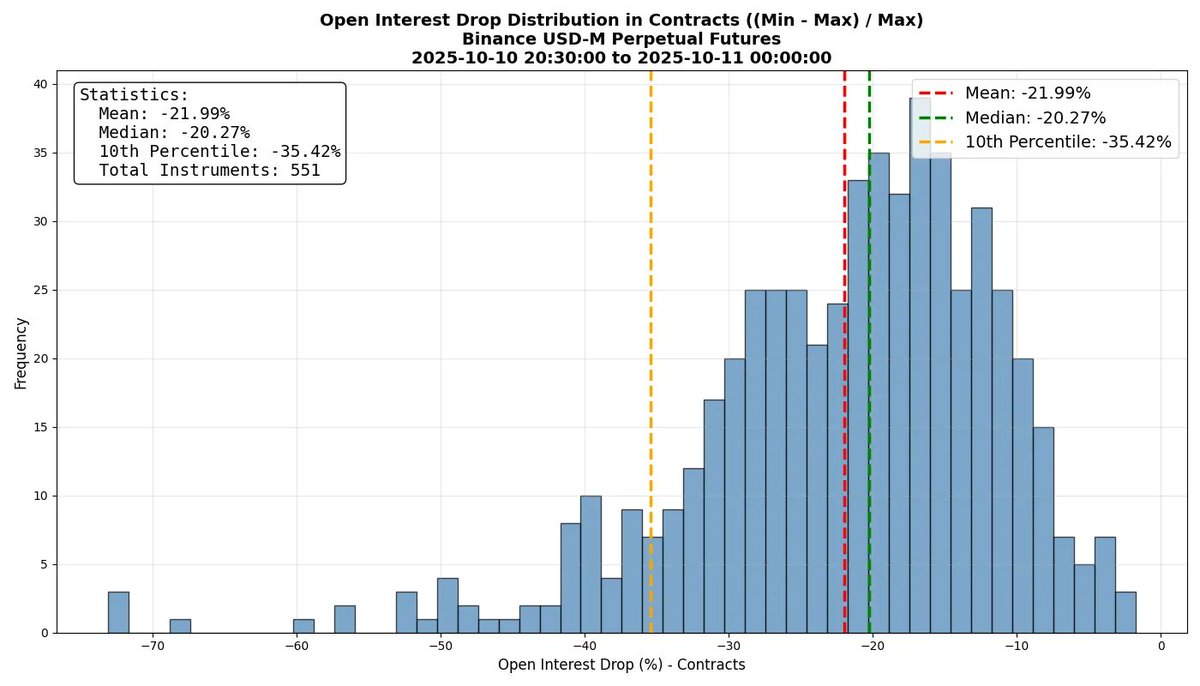

上記の数字が大きく見えるのは、米ドル(USD)建てであるためです。米ドル建てという指標は、価格急落という状況では本質的にバイアスがかかっています。価格が急落すると、米ドル建ての建玉は当然ながら実際よりも悪く見えます。重要なのは、米ドル建ての建玉ではなく、「契約数」で測った建玉です。建玉が約50%減少したという分析を目にしたことがありますが、これらの数字が米ドル建てで、原資産価格が大幅に下落している場合、その結論は正確ではありません。

より正確なデータを見てみましょう。平均契約数は約22%減少しました(依然として天文学的な数字ですが、それほど心配する必要はありません) 。このデータの解釈には注意が必要です。私を含め、多くの人が結論を提示する際に数字で読者を驚かせようとし、時には奇策に頼ることがあります。

それでも、個々のコインのデータは依然として衝撃的です。一部のトークンの契約数は70%以上減少し、価格の急落と相まって、未決済建玉の総額は約90%減少しました。理由は分かりませんが、KAVAやIOTXのようなコインがリストに含まれているのには少し驚きました。PIPPINやHIPPOのようなコインは、トレーダーが(定義上)既存のコインよりも高いレバレッジを好む傾向があるため、リストに含まれていると予想していました。

市場のミクロ構造

それでは、市場のミクロ構造に焦点を当ててみましょう。事例を分析し、市場の実際の軌跡をより明確に把握し、新たな知見を提供していきたいと思います。今回の暴落については優れた分析記事が数多くありますが、ミクロ構造を深く掘り下げた記事はほとんどありません。

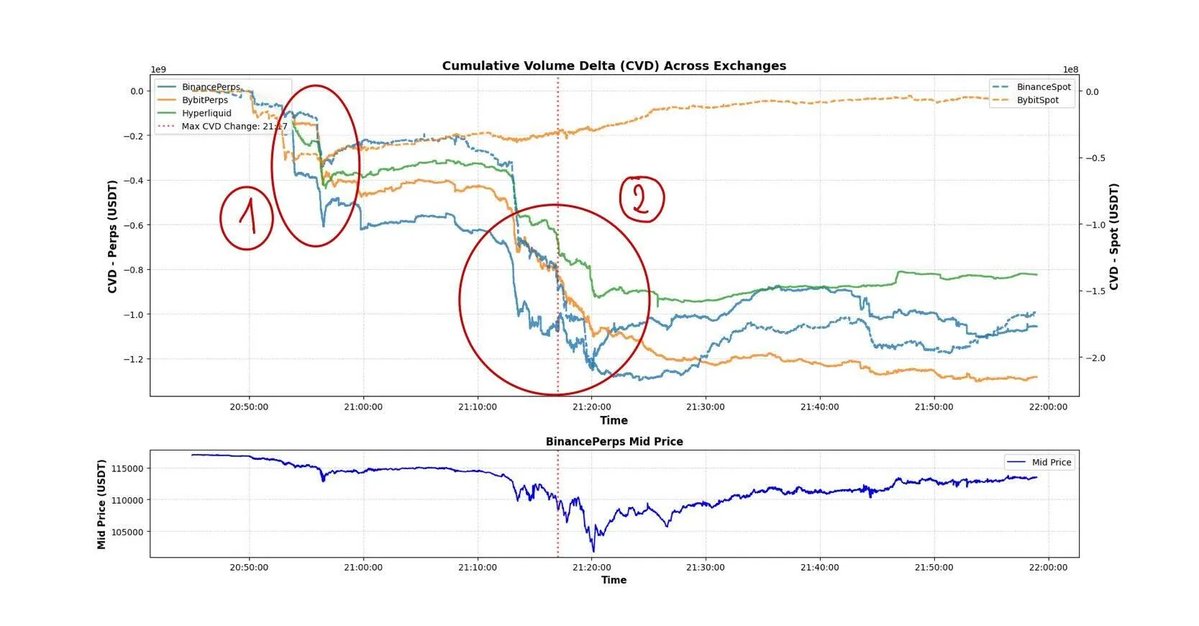

もちろん、まずはBTCから始めましょう。下のグラフは、様々な取引所におけるCVD(累積出来高差)を示しています。これは、一定期間におけるアクティブな買いと売りの差(USDTで測定)です。例えば、-1e9は、アクティブな売りがアクティブな買いよりも10億ドル多いことを示しています。ただし、これは市場圧力の大まかな近似値に過ぎないことに注意することが重要です。ティックサイズが非常に狭い暗号資産市場では、約定可能な指値注文の割合が他の資産クラスよりもはるかに高く、その結果、CVDの精度は低くなります。 (なぜそうなるのか、という疑問はご自身で解決してください。)

チャートからわかるように、CVDは確かに強い売り圧力を示しました。しかし、興味深いのは、ケース1と2におけるCVDの下落幅は同程度であったにもかかわらず、価格が大きく異なっていたことです。これは主に、ケース2における流動性の極度の低下によるもので、同じ売り圧力であっても、価格の反応はより劇的でした。

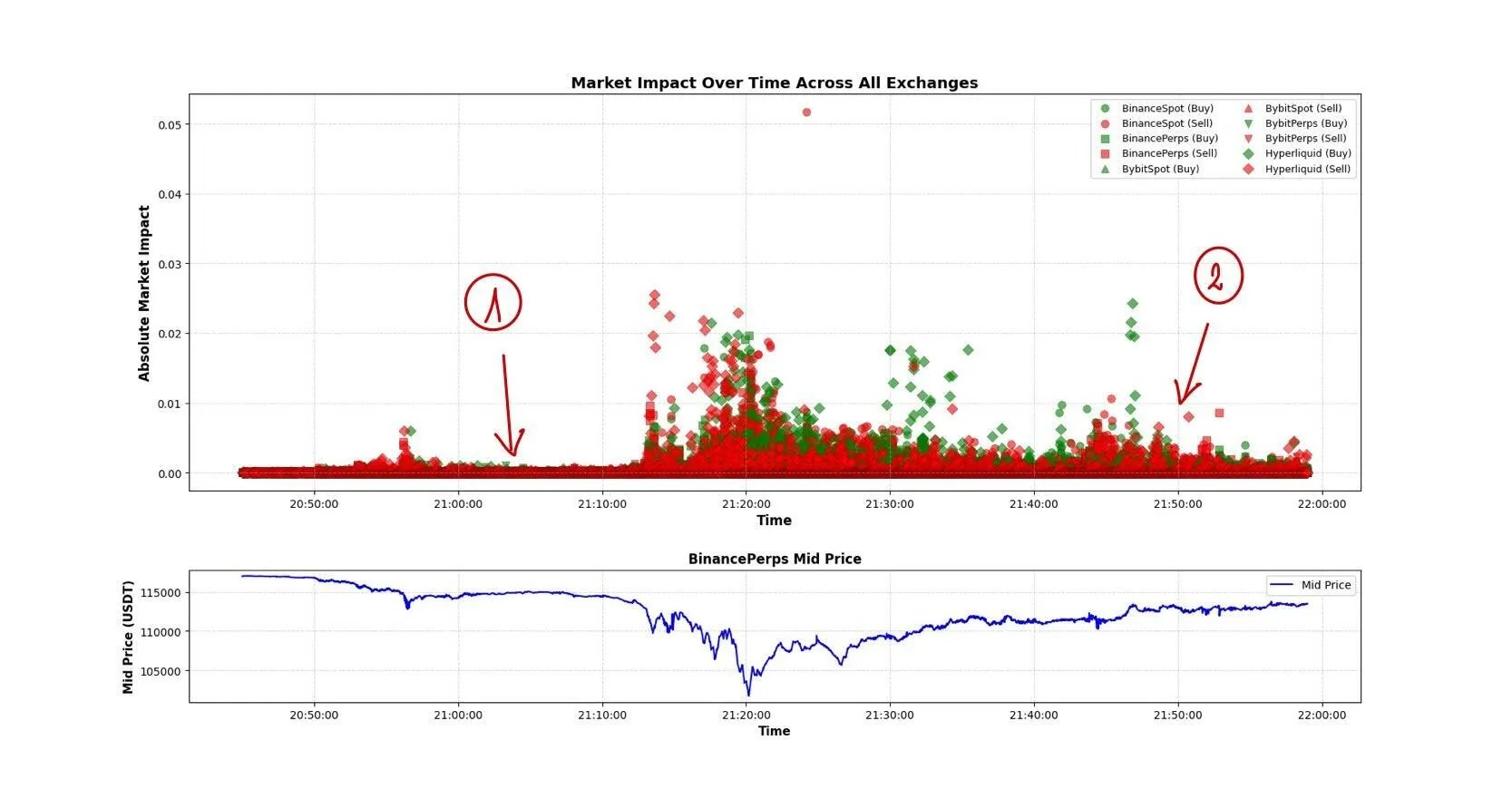

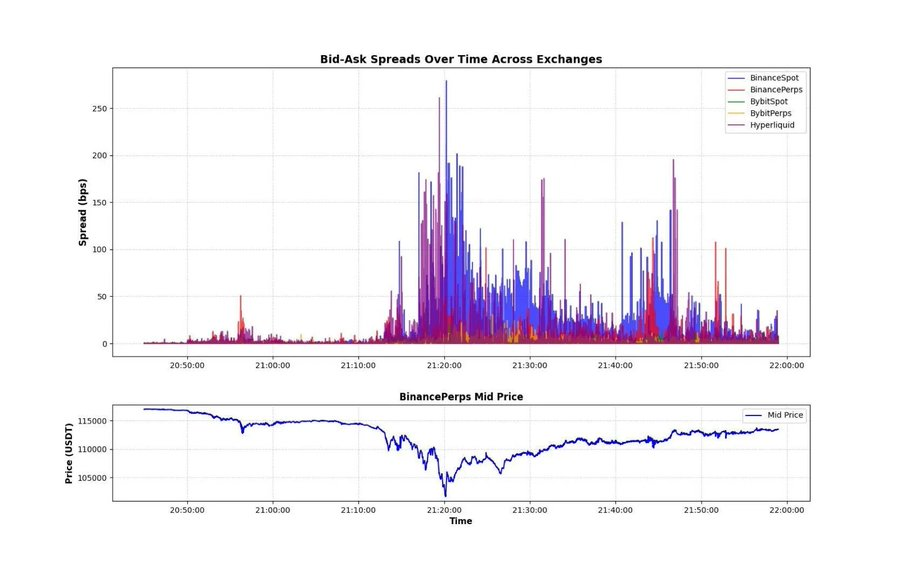

特に第2フェーズでは、流動性は壊滅的な水準にまで低下しました。下のチャートは、単一の成行注文によって引き起こされた価格ショックの規模と、取引所間のビッド・アスク・スプレッドという2つの指標を示しています。これは、市場の混乱の深刻さを明確に示しています。市場ショックチャートにおけるシナリオ1とシナリオ2の違いは、継続的な急落後の流動性の極度の脆弱性を示しています。多くのマーケットメーカーと裁定取引業者が状況判断のために取引を一時停止したり、ビッド・アスク・スプレッドを大幅に拡大したりしたと考えられます。

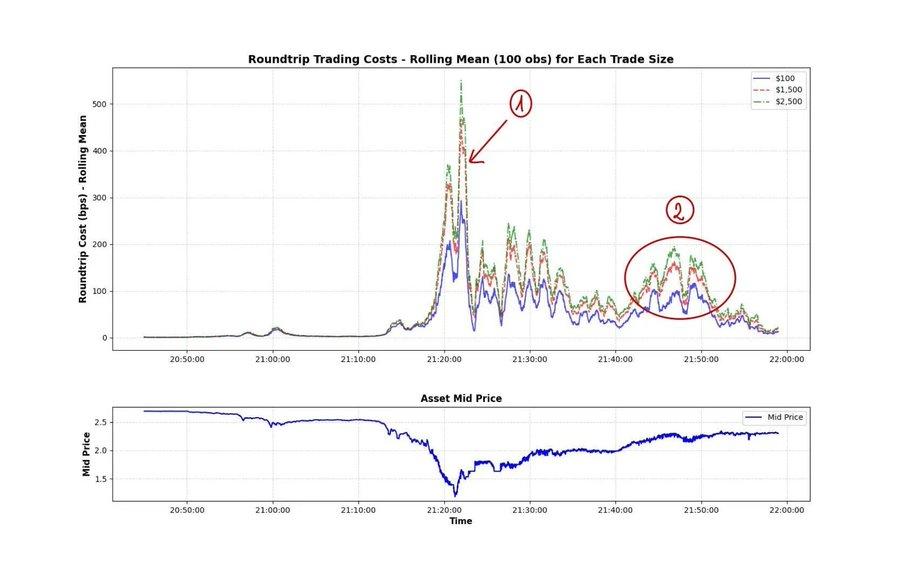

市場のボラティリティを測る重要な指標として、以下のグラフが挙げられます。暴落時のXRPの「ラウンドトリップコスト」です。ラウンドトリップコストとは、2つの反対の取引(買いと売り)を同時に実行する際に発生するコストをパーセンテージで表したものです。暗号資産市場で最も流動性の高い取引所であるBinanceでは、暴落時の約1時間、500ドルの取引で1%のラウンドトリップ手数料が発生しました。ピーク時には、2,500ドルの取引のラウンドトリップ手数料が5%を超えました。これは常軌を逸しています!私が「流動性調整後時価総額」を重視するのは、まさにこのためです。私たちが生きている市場は、本質的に流動性が低いからです。今回のケースは極端な例ですが、流動性が瞬時に失われる瞬間は日常的に発生しており、この現象をより深く掘り下げていく必要があります。

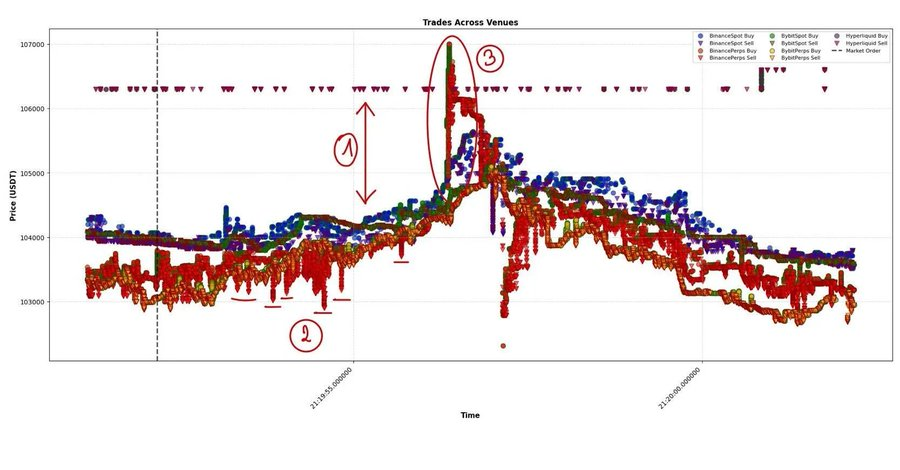

流動性損失の規模がわかったので、市場のミクロ構造を詳しく見てみましょう。下のチャートは、複数の取引所におけるBTC取引データを示しています。いくつかの重要なポイントを分析できます。

- Hyperliquidと市場全体との間には大きな価格差があります。これは、USDTとUSDCの短期的な価格差によるものと考えられます(チャート内の他の取引所はすべてUSDTで表示されています)。極端なボラティリティの時期には、これらのステーブルコインの価格変動を公正価値モデルに組み込む必要があります。

- 頻繁に発生する大口成行注文― 裁定ヘッジ注文である可能性が高い。こうした注文の高頻度は、注文者が目先の価格変動にほとんど関心がないことを示唆している。

- 大きな価格ショックにより他のアルゴリズム取引が引き起こされ、自己強化的な伝播の連鎖が形成されます。

過去数年間の私の研究の中心領域であったシナリオ3を詳しく見てみましょう。つまり、何千もの同様のイベントを逐一レビューし、その背後にあるロジックを理解しようと試みたのです。

このような出来事をどのように「解読」すればよいのでしょうか。まず、(1)は市場間伝播のシグナルです。今回はバイナンスのスポット市場が大口成行注文を開始しました。分析によると、バイナンス(スポット)はボラティリティが低い時期には価格を左右する主要な要因ではありませんが、今回の出来事では、より頻繁に市場変動の起点となっています。その後、他の取引所も数ミリ秒の遅れで追随しました。ここで重要なのは、バイナンス(スポット)、バイナンス(無期限契約)、その他のプラットフォームなど、異なる取引所間の市場インパクトの強さの違いです。バイナンスで大口成行注文が発生した後、他の取引所の追随の強さが大幅に弱まったことがわかります。そのため、このような取引後の市場の新たな均衡状態をモデル化することは、市場のダイナミクスとプラットフォーム間の伝播メカニズムを理解する上で非常に重要です。

次に、(2) 直接確認するのは容易ではありませんが、大きな「約定可能な指値注文」が存在する可能性があります。市場がこの指値注文(ここではまだ番号2の部分を参照)を完全に「消化」するには、しばらく時間がかかることにお気づきでしょう。これは非常に重要です。特にティックサイズが小さいデータでは、この「単一の大きな指値注文」には多くの情報が含まれていることが多く、ノイズの中で重要な価格の手がかりとなる可能性があります。

最後に、シナリオ(3)と(4)は関連している可能性があります。Binance Perpetualで大規模な売り注文が発生し、それが同様の規模でHyperLiquidに伝播し、プラットフォーム間の価格均衡が回復しました。

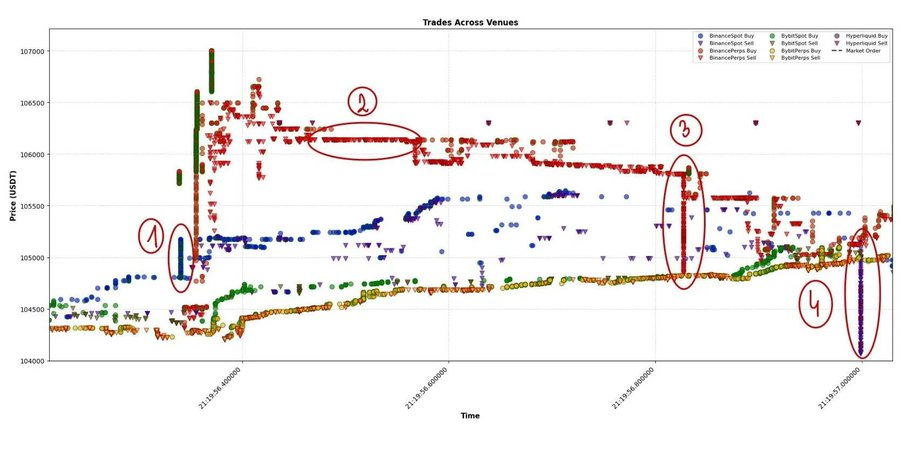

もう一つの興味深い例はASTERです。図中の矢印は、市場に瞬時に10%以上の影響を与えた大口成行注文を示しています。市場は深刻な混乱に陥り、価格は一時的に公正価値を数パーセント下回りました。500~1000ミリ秒ごとに新たな大口成行注文が執行されました。数秒後、市場は徐々に均衡状態に戻りました。

これは、ショックを「一時的な影響」と「永続的な影響」の要素、つまり初期ショックと新しい均衡レベルに分解する教科書的な例です。

米国農務省

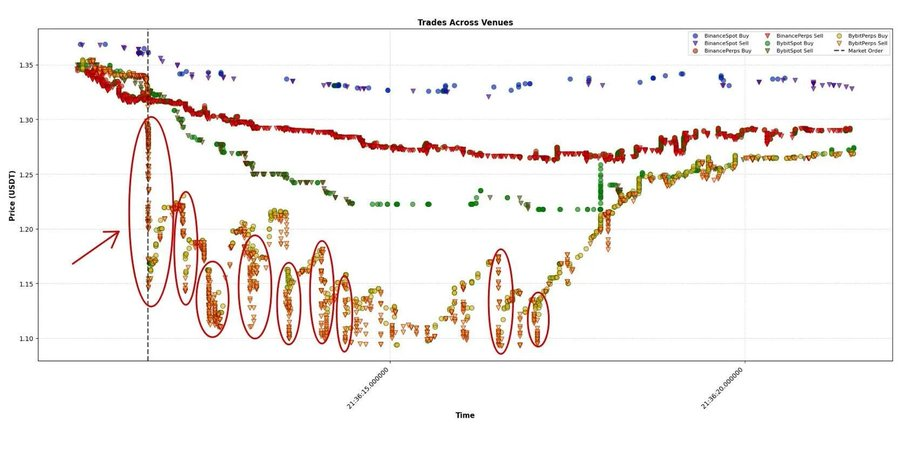

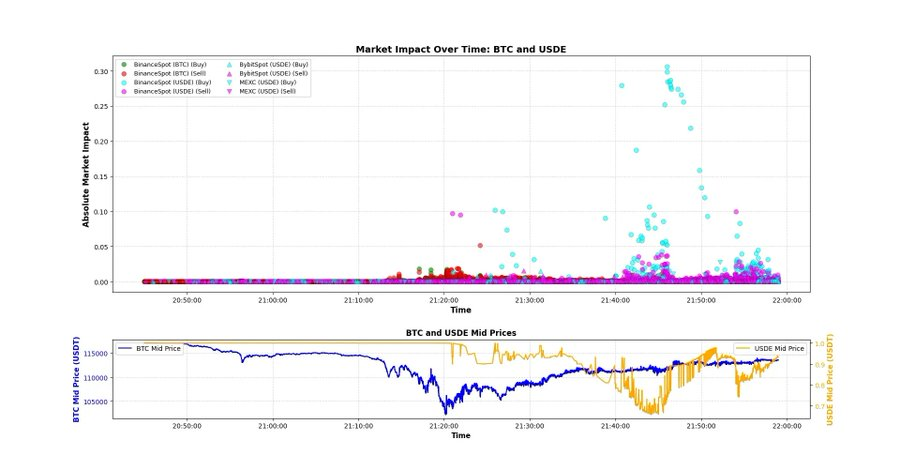

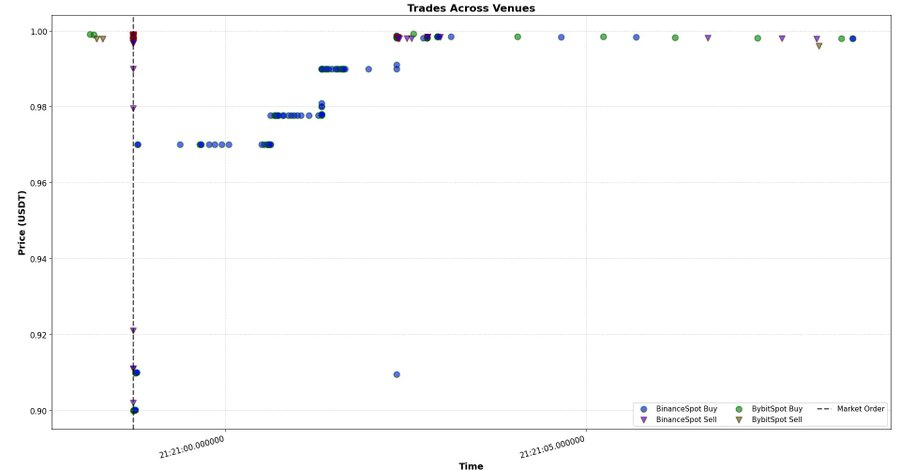

最近、USDEやポートフォリオ証拠金の担保として利用されている他の資産の「デペッグ」について多くの議論が交わされ、様々な議論、噂、そして陰謀論が飛び交っています。データで直接見てみましょう。証拠は、今回の暴落がUSDEのデペッグによって引き起こされたものではないことを示しています。BTCと市場全体が底を打った時、USDEはまだ1ドル前後で取引されていました。

次のチャートが証拠となります。かなり大規模な成行注文があり、瞬時に市場に約 10% の影響を与えましたが、価格はすぐに 1 ドル前後まで回復しました。これは、市場が底を打った直後の午後 9 時 21 分頃に発生しました。

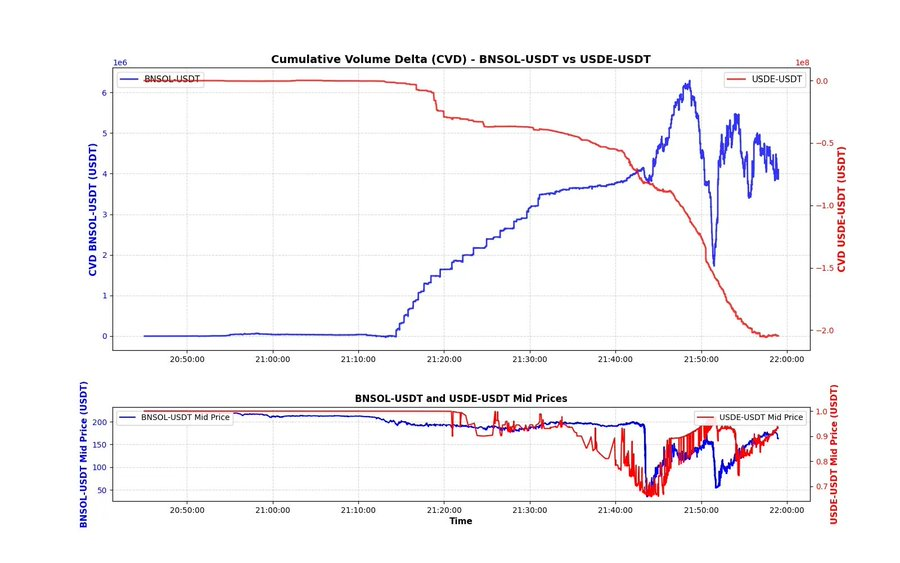

さらに驚くべき発見は、USDEとBNSOLのCVD(累積出来高差)です。USDEのCVDは珍しいものではありません。約2億ドルの売り圧力は大きいものの、そのほとんどは下落後に発生しました(おそらく、積極的な裁定取引業者による実行可能な指値注文によるものと思われます)。

BNSOLの状況は非常に異例です。一見正常と思われた価格が、ほんの一瞬のうちに急落しました。しかも、積極的な売り圧力はほとんど見られませんでした。これは以下の2つの要因によるものです。

- 流動性は極めて低く、暴落直後にはほとんどのマーケットメーカーが撤退しました。

- 主なプレッシャーは指値注文から生じます。誰かが大量の BNSOL を取引待ちにして発注し、価格が変動するたびに注文を絶えず更新しています。

データから判断すると、一部の人々はBNSOLをUSDTに交換せざるを得ず、すぐに売却せざるを得なかった可能性が高い。流動性不足のため、指値注文でしか売却できなかったため、この行動はCVDチャートに直接反映されていない。

真実は永遠にわからないかもしれませんが、データに基づくとこの説明が最も妥当と思われます。Xで議論したように、3つの資産を秒単位で比較することで、より深いパターンを探ることも可能でしょう。今のところは、ファンダメンタルデータを見て、すぐにわかる手がかりがないかを確認しているところです。BTCの底値とUSDEの底値の時間差とCVDカーブの形状は、当時の市場動向を理解する上である程度の文脈を提供してくれると考えています。

市場の過剰レバレッジ

大手取引所は現在、非常に複雑で洗練されたレバレッジシステムを構築しており、数十種類の資産と数十種類の取引方法(多様な証拠金取引モデル、マルチアセットモデル、ラップドアセットの担保など)を提供しています。数時間前に上場されたばかりのミームコインでさえ、20倍のレバレッジを提供できました。残念ながら、その日の出来事は、このシステムの脆弱性を露呈させました。

この事件が業界を何年も後退させないことを心から願っています。あの日のデータは、各取引所の典型的なトレーダーの姿を垣間見せてくれます。HyperLiquidの清算規模は特に驚異的で、当時は取引量が最も多い永久スワッププラットフォームでもありませんでした。「HyperLiquid時代」がこのようなトレーディングマインドセットを生み出したわけではありません。トレーダーの中に既に存在していた欲求、つまり無制限のレバレッジ、即時のフィードバック、そしてアルファに偽装されたドーパミンラッシュが露呈しただけなのです。

- 年間10万ドル?—退屈だ。

- 10 か月ではなく 10 年で退職するのですか? — さらに退屈です。

人々は夢を追いかけ、より多く、より早く稼ぎたいと願っています。流動性の低いトークンで永久契約を締結することは、新たな宝くじのような存在となっています。その結果、ここ数ヶ月、ほぼ毎月のように新たな分散型永久取引所(DEX)が立ち上げられ、それぞれがウォッシュトレードや極端なレバレッジを奨励する新たなインセンティブメカニズムを導入しています。レバレッジ自体が問題の根本ではなく、むしろ市場がいかにせっかちで不安定になっているかを映し出す鏡のようなものなのです。誰もが線形世界における指数関数的な成長を切望しているのです。

二重の死

このような環境では、「大きなミス」をしなくても、お金を失う可能性は何百とあります。

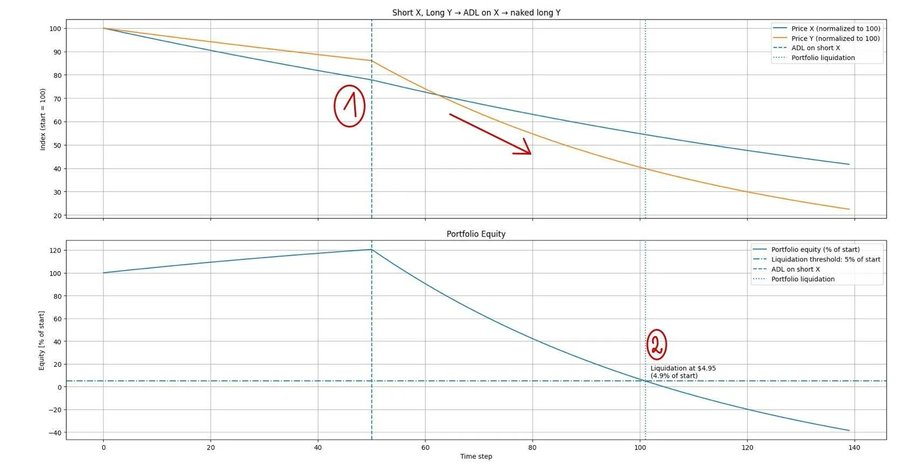

「通常の」取引シナリオでどのように全てを失う可能性があるかを説明するために、非常に簡単な例を挙げたいと思います。非常に基本的な統計的アービトラージ戦略を実行していると仮定しましょう。資産Xをショートし、同時に資産Y(例:BTCからETH、DOGEからSHIB、HYPEからASTER)をロングします。資金は100ドルで、レバレッジは5倍です(この例は異なるレバレッジレベルにも適用され、数値はわずかに変化します)。

パソコンの電源を入れると、市場が突然暴落しているのに気づきます。チャートを見ると、X(ショートポジション)の下落率がY(ロングポジション)の下落率よりも大幅に速いことがわかります。あなたは密かに喜び、この利益の波は確実だと信じています。しかし、あなたが気づいていないのは、過剰なレバレッジにより、取引所が自動レバレッジ解消メカニズム(ADL)を通じて既にショートポジションを強制的に清算しているということです。その結果、実質的に「ネイキッドロング」ポジションしか残っていません。市場が下落し続けると、ロングポジションYはショートポジションXによって保護されなくなり、あなたのエクイティは価格と連動して減少し始めます。まもなく、あなたのポジションはシステムによって強制的に清算されます。あなたはまだ、自分の戦略の「理論上の」パフォーマンスに満足しているかもしれません。

なぜこんなごく基本的な例を挙げているのか?それは、他人の損失を「バカ」と嘲笑し、ほくそ笑む人をたくさん見てきたからだ。私はこの行為を心から嫌悪している。そしてまさにそれを言いたいのだ。このような市場では、すべてを失う方法は無数にある。信じてほしい。あの日、一部の「大物」でさえ、資金を失ったのだ。

10月10日、お金を失うのは容易なことではありませんでした。あの瞬間、あなたの唯一の目標は生き残ることだけでした。利益を上げること、反発に乗ること、底値を見つけることなど気にせず、ただ生き残ることだけを考えてください。あの日を生き延び、次の相場に備えていられることを願っています。

10月10日は単なる暴落ではなく、警告だった。どんなに先進的なモデル、インフラ、レバレッジシステムを持っていても、市場は常に最も弱い部分を見つけ出し、強烈な打撃を与える。生き残るのは必ずしも最も賢い者ではなく、最も規律正しく、ファンダメンタルズの構築に最も尽力する者だ。このゲームは明日も、いつものように続く。