主要世界経済のステーブルコイン戦略の分析

- 核心观点:美元稳定币正加速全球扩张。

- 关键要素:

- 跨境支付月结算量超600亿美元。

- 高通胀国家推动货币替代需求。

- 美债需求新增数千亿美元。

- 市场影响:巩固美元霸权,重塑全球支付格局。

- 时效性标注:长期影响

Movemakerの研究員、@BlazingKevin_によるオリジナル記事

USDステーブルコインの現実世界での採用と拡大

前回の分析では、Plasmaの創設はTetherにとって重要な戦略的動きであり、受動的な「ステーブルコイン発行者」から能動的な「グローバル決済インフラ運営者」へとビジネスモデルを根本的に転換し、サードパーティのパブリックチェーンが獲得した莫大な価値を取り戻すことを目指していると述べました。この戦略的展開の緊急性と重要性は、不可逆的なマクロトレンドによってさらに高まっています。米ドル建てステーブルコインの実社会での普及は、大きなパラダイムシフトを経験し、加速的な拡大期に入っているのです。

市場全体の量的拡大

まず、マクロ経済の観点から見ると、ステーブルコイン市場全体の規模は新たな構造的成長の局面を迎えています。2年前の市場サイクルと比較すると、世界のステーブルコイン時価総額は約1,200億ドルから2,900億ドルへと140%増加しました。このデータは、ステーブルコインの需要が仮想通貨ネイティブセクターにおける投機や取引の領域を超え、独立した資産クラスおよび金融商品としてより広範な市場で認知され始めていることを示しています。

コアアプリケーションシナリオの爆発的な増加:クロスボーダー決済

この成長が最も顕著に表れているのは、クロスボーダー決済分野です。2年前、クロスボーダー決済におけるステーブルコインの実際の利用はまだ初期段階で、ほとんど無視できるレベルでした。しかし、最新のデータによると、この分野の月間決済額は現在600億ドルを超えています。さらに注目すべきは、前月比20~30%の成長率であり、導入が急速に進んでいることを明確に示しています。

急速な成長にもかかわらず、市場浸透はまだ初期段階にあります。年間200兆ドル規模に達する現在の世界の従来の越境決済市場と比較すると、ステーブルコインのシェアは依然としてごくわずかであり、今後数十倍、あるいは数百倍に成長する大きな可能性を示唆しています。

中核的な原動力:高インフレ経済における「通貨代替」の需要

ステーブルコインの採用が加速しているのは、特に新興市場やインフレ率の高い国における、現実世界の強力な経済的推進力によるものです。

コインテレグラフが8月に発表した詳細な分析によると、ベネズエラなどの国では、ハイパーインフレにより、ソブリン通貨(ボリバル)が日常の商取引の手段としての中核的な機能を実質的に失っていることが指摘されています。厳格な資本規制、機能不全に陥った現地銀行システム、そして混乱した公定為替レートが相まって、焦土と化した金融環境を生み出しています。こうした状況下で、国民や企業は積極的に代替通貨を求めています。豊富な流動性と安定した価値を持つ米ドル・ステーブルコインは、現金や現地銀行送金よりもはるかに信頼性が高く、市場で好まれる「ハードカレンシー」となっています。

この現象はベネズエラに限ったことではありません。2022年の世界的なインフレの波以来、アルゼンチン、ナイジェリア、トルコ、ブラジルを含むいくつかの主要経済国は、自国通貨の切り下げ圧力に直面しており、価値の保管と決済ヘッジに対する需要が急増しています。

ベネズエラは世界の仮想通貨導入率で18位。出典:Chainalysis

Chainalysisによると、ベネズエラの仮想通貨普及率はすでに世界18位です。さらに注目すべきは、2024年までにベネズエラにおける1万ドル未満の小額取引の47%がステーブルコインで行われ、国民一人当たりの仮想通貨普及率が世界で9番目に高い国となったという事実です。これはもはやニッチな活動ではなく、ステーブルコインがベネズエラの社会経済構造に深く根付いていることの証です。

さらに重要なのは、こうした導入が、自発的な民間主導の「グレーゾーン」から、公的に認められる「陽の当たる領域」へと徐々に移行しつつあることです。ブラジルでは、ステーブルコインが国家即時決済システムPIXに統合され、アルゼンチンでは、家賃などの大口契約決済におけるステーブルコインの利用が法的に認められました。これらの事例は、ステーブルコインの導入が「ボトムレベルのイニシアチブ」から、より高次の「トップレベルの承認」へと進化していることを示しています。

米ドルステーブルコイン:米国の国益を支える3つの戦略的支点

Genius Actに代表される規制枠組みの明確化以降、ドル建てステーブルコインの成長軌道は飛躍的に加速しており、その長期的なポテンシャルは天井知らずです。この爆発的な成長は単なる市場現象ではなく、米国の戦略的利益と深く結びついています。マクロ的な視点から見ると、ドル建てステーブルコインの世界的な拡大は、米国に少なくとも3つの戦略的メリットをもたらす可能性があります。

米ドル覇権の維持:通貨影響力の非対称的拡大

過去10年間、世界的な脱ドル化のプロセスはゆっくりと、しかし着実に進展し、国際準備通貨および決済手段としてのドルの役割は揺らいでいます。ドル建てステーブルコインの台頭は、この傾向を逆転させる斬新かつ非対称的な解決策を提供しています。

特に前述の高インフレ国においては、ドル建てステーブルコインの普及により、国家金融システムから独立した、ドルにアンカーされた「デジタルドル」経済が実質的に並行して構築されます。これにより、これらの国の資本規制や脆弱な法定通貨システムを効果的に回避し、ドルの価値提案をエンドユーザーに直接届けることができます。これは、従来の地政学的・軍事的手段の使用を回避するだけでなく、これらの経済圏への深い通貨浸透を実現し、「ドルエコシステム」(従来のドル+デジタルドル)の実効範囲を大幅に拡大し、ドルの国際的な地位を新たな次元で確立することになります。

財政圧力の緩和:米国債への構造的な需要の創出

第二の戦略的支点は、ますます負担が重くなっている米国政府の財政を支えることであり、これは極めて重要です。米国債市場の安定性、特にその利回り水準は、米国経済政策の中核的な関心事です。関税紛争におけるトランプ政権の10年国債利回りの変動に対する極度の敏感さは、米国債市場が米国マクロ経済の礎石であることを物語っています。

ドル建てステーブルコインの発行メカニズムは、当然のことながら、米国債に対する大きな需要源を生み出し、その需要は拡大し続けています。ステーブルコイン発行者は現在、準備資産の相当部分を米国債で保有していますが、時価総額が拡大し続けるにつれて、米国債の主要購入者としての役割はますます重要になるでしょう。シティバンクの分析モデルは、ステーブルコイン市場の長期的な潜在的規模は2030年までに1.6兆ドルに達する可能性があると予測しています。このモデルはさらに、この米国債に対する需要増分の数千億ドルは、主に次の3つの源泉から生じると示唆しています。1) 世界的に流通している米ドル紙幣のデジタル形式への再配分(約2,400億ドル)、2) 世界の中央銀行のベースマネー(M0)の部分的な再配分(約1,090億ドル)。 3) 外国人保有米ドル預金のステーブルコインへの再配分(約2,730億ドル)。この追加的な購買力は、米国債利回りの安定化と政府の資金調達コストの削減に重要な役割を果たすでしょう。

先行者利益の強化:デジタル資産時代のルール策定を支配する

最後に、米国は世界の暗号資産市場における優位性を確保することに全力を注いでおり、米ドル建てステーブルコインはこの目標達成のための重要なツールです。これまでの抑制から現在の包摂への規制の方向転換は、米国の戦略的意図の進化を如実に示しています。政策立案者は、暗号技術を完全に抑制することはできないと認識すると、すぐに「吸収」と「活用」の戦略へと転換し、包括的な法的枠組みを構築することで、この新興分野を規制と経済の枠組みに組み入れました。

この戦略は米国に限ったものではなく、主要経済国間の世界的な競争の一環である。ステーブルコインの法整備を積極的に推進するすべての国と地域の最終的な目標は、この新たなフィンテック環境において有利な立場を獲得し、将来の利益を享受することである。米国は、ドル建てステーブルコインを支援することで、将来のグローバルデジタル経済の基盤となる決済基準をしっかりと自国が管理し続けることを目指している。

非米ドルステーブルコインの現状:構造的ジレンマと戦略的必要性

市場構造の極端な集中

米ドル建てステーブルコインの力強い成長にもかかわらず、健全なグローバルデジタル資産エコシステムは、複数の法定通貨の共存を特徴としているはずです。しかしながら、現実世界のデータは極めて不均衡な状況を示しています。米ドル以外のステーブルコインの市場スペースは著しく圧迫されているのです。

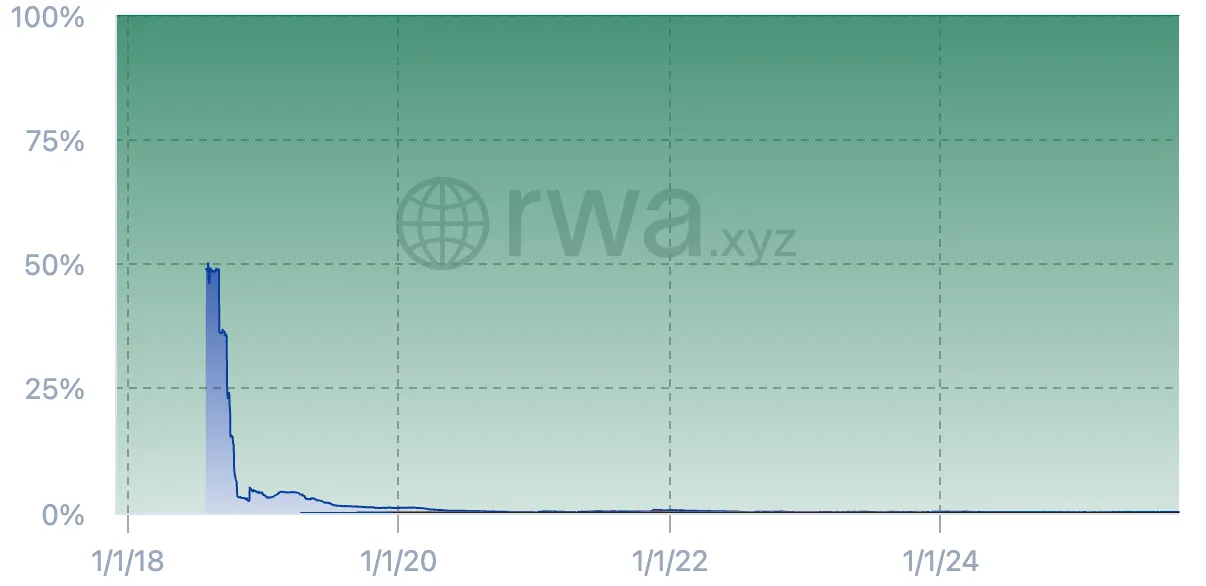

法定通貨別ステーブルコイン市場シェア。出典:rwa.xyz

データによると、このセクターは劇的な衰退を経験しています。市場黎明期の2018年には、非米ドル建てステーブルコインの市場シェアは48.98%に達し、米ドル建てステーブルコイン(51.02%)とほぼ互角でした。しかし、現在では、その市場シェアはわずか0.18%にまで縮小しています。絶対規模で見ると、非米ドル建てステーブルコインの時価総額はわずか5億2,600万ドルで、そのうちユーロ建てステーブルコイン(4億5,600万ドル)が88.7%を占めています。これは、米ドルを除き、ステーブルコイン市場において有効な市場競争力を確立している法定通貨がまだ存在しないことを示しています。

構造的リスク:非ドル圏のユーザーに対する「為替レート税」

ステーブルコイン市場が実世界の経済活動とますます融合するにつれ、米ドル建てステーブルコインの「一極化システム」は、非ドル経済圏(特に同様に低インフレが続く先進国)のユーザーに潜在的な構造的リスクをもたらす可能性がある。根本的な問題は、これらのユーザーがグローバルな暗号経済に参加する過程で、不必要な為替変動リスクを負わざるを得ないことである。

この問題は、典型的なユーザー ジャーニーで説明できます。

東京在住のユーザーが、地元の規制された取引所bitFlyerで日本円(JPY)を使ってイーサリアム(ETH)を購入したと想像してみてください。彼女がこれらの資産をグローバルDeFiプロトコル(AaveでのレンディングやUniswapでの流動性提供など)に投資しようとしたとき、これらの主流プロトコルの中核となる資金プールのほぼすべてが米ドル建てステーブルコイン(USDC、USDTなど)で構成されていることに気づきます。

彼女のビットフライヤーアカウントにある「円残高」は、オンチェーンの世界に直接送金することはできません。DeFiに参加するには、オンチェーンでトークン化されたステーブル資産を保有する必要があります。十分な流動性と構成性を持つ円建てステーブルコインがない場合、彼女の唯一の選択肢はETHを米ドル建てステーブルコインに交換することです。このステップは、彼女のポートフォリオに円/米ドルの為替レートへのエクスポージャーをさらに追加します。将来の損益に関わらず、最終的に資金を円に戻す際には、この期間中は為替レートの変動の影響を受けることになり、実質的に目に見えない「為替税」を課すことになります。

システミックリスクと多様化の戦略的必要性

より広い視点から見ると、暗号資産経済全体の流動性の生命線は現在、ほぼ完全に米ドル建てステーブルコインに依存しており、潜在的に高度に集中したシステミックリスクポイントを生み出しています。米国発の極端な規制監督、技術上の欠陥、あるいは金融政策ショックは、世界市場に壊滅的な影響を及ぼす可能性があります。

したがって、ユーロ、ポンド、円といった複数の高品質ステーブルコインの発展を促進することは、市場競争そのものよりもはるかに大きな意義を持つ。それは、世界の暗号経済にとって「リスク隔離の壁」と「システムバックアッププラン」を構築することに相当する。多様化された複数の法定通貨ステーブルコインエコシステムは、単一の国家通貨と単一の規制システムへの過度な依存によるリスクを効果的にヘッジし、システム全体の脆弱性耐性を高めることができる。

欧州連合(EU)や日本のような主要経済国にとって、自国の金融システムによって規制され、自国通貨にペッグされたステーブルコインの普及は、もはや単なる商業的事業ではなく、 「デジタル時代における通貨主権」の延長線上にある国家戦略上の課題です。非米ドル建てステーブルコインは、規模と流動性の面で米ドル建てステーブルコインに大きく遅れをとっていますが、その存在には確固たる根拠があり、その発展は歴史的に避けられない流れとなっています。以下では、主要な非米ドル建てステーブルコインの発展について、詳細な概要を説明します。

ユーロステーブルコイン

世界のステーブルコイン市場が完全に米ドルに支配されているという背景において、ユーロ・ステーブルコインの進化の道筋は、米ドル以外の通貨が規制の推進下でどのように突破を試みるかを観察する優れた例を提供します。

市場進化の2つの段階:初期の探索から規制主導の加速まで

ユーロ・ステーブルコインの発展は、EUの暗号資産市場指令(MiCA)を分水嶺として、明確に2つの段階に分けられます。

- 初期探索段階(MiCA導入前) :この段階は、2018年のSTASIS Euro(EURS)の立ち上げに象徴されます。市場のパイオニアとして、EURSは成長の鈍化に直面し、時価総額は数千万ユーロから1億ユーロの間で推移しました。これは、明確な規制枠組みと機関投資家の需要の欠如を反映しており、市場は少数のヨーロッパの暗号資産愛好家に限定され、規模の拡大を阻んでいました。

- 加速開発フェーズ(MiCA主導) :MiCAの導入と段階的な実装は、市場を根本的に変える触媒となりました。市場参加者に前例のない法的確実性を提供し、業界大手の正式参入を促しました。ステーブルコイン発行者のCircle(USDC発行者)とTether(USDT発行者)は、それぞれEuro Coin(EURC)とEuro Tether(EURT)を発行しました。特にCircleは、MiCAの導入が近づくにつれて、2023年から2024年にかけてマルチチェーン展開戦略を積極的に推進し、Ethereum、Solana、Avalancheなど、複数の主要パブリックチェーンにEURCを展開しました。

この戦略的転換の成功はデータによって裏付けられています。2023年から2025年10月の間に、ユーロ建てステーブルコインの時価総額は急成長を遂げ、現在4億5,600万ドルに達しています。CircleのEURCはこの成長の大部分を占めており、2025年には時価総額が年初1億1,700万ドルから2億9,800万ドルへと155%増加しました。絶対額は依然として米ドル建てステーブルコインに大きく遅れをとっていますが、その成長率は力強い追い上げの勢いを示しています。

市場受容性評価:インフラは整備されているが、ネットワーク効果が不十分

- 取引所とDeFiの統合:ユーロステーブルコインの基盤インフラは整備されました。Coinbase、Kraken、Binanceを含む主要取引所はすべてEURCまたはEURTを上場し、主要な暗号資産との取引ペアを提供しています。さらに、Aave、Uniswap、Curveといった主要DeFiプロトコルもユーロステーブルコインと統合しています。特に、Curveのようなステーブルコイン取引に最適化されたプロトコルでは、ユーロステーブルコインプールの流動性が着実に向上しています。

- 潜在的な応用シナリオ: 支払いと送金の分野では、一部の Web 3 支払いアプリケーションとフィンテック企業が、ユーロ圏内での即時決済と国境を越えた支払いにユーロステーブルコインを使用する小規模なパイロットを開始しています。

- 主な障害:認知ギャップ:初期のインフラ整備にもかかわらず、ユーロ・ステーブルコインは大きな認知ギャップとネットワーク効果の欠如に直面しています。世界中の暗号通貨ユーザーの大多数にとって、「ステーブルコイン」という概念は「米ドル・ステーブルコイン」とほぼ同義語となっており、新規ユーザーの獲得と流動性の維持が困難になっています。

将来の発展における二重のジレンマ

- 公的デジタルユーロ(CBDC)との潜在的な競争:欧州中央銀行(ECB)はデジタルユーロの研究開発を積極的に推進しています。中央銀行が発行する信用リスクフリーのデジタルユーロが実現すれば、民間発行のユーロ建てステーブルコインと直接的な非対称的な競争を繰り広げることになります。そうなれば、デジタルユーロは規制上の優位性と適用シナリオにおいて圧倒的な優位性を獲得し、民間ステーブルコインを駆逐する可能性が高いでしょう。

- 金利差がもたらすビジネスモデルの課題:これはより根本的な経済的制約を呈している。ステーブルコイン発行者の主な利益は、準備資産(主に短期国債)の利息収入から得られている。歴史的に、ユーロ圏の金利は米国よりも一貫して低かった。これは、同じ規模であれば、ユーロ建てステーブルコインを発行する方がドル建てステーブルコインを発行するよりも本質的に収益性が低いことを意味する。この収益性の差は、収益分配と流動性インセンティブを通じてDeFiプロトコルの統合とユーザーの採用を促進する発行者の能力を直接制限し、初期の成功と規模の拡大を妨げる負のサイクルを生み出している。

オーストラリアドルのステーブルコイン

オーストラリアドル建てステーブルコイン市場は、ユーロ圏とは異なる発展パラダイムを示しています。公開時価総額は約2,000万ドルで、米ドル以外のステーブルコインの中で世界第2位ですが、最も顕著な特徴は、仮想通貨ネイティブ企業ではなく、伝統的な銀行機関が主導するトップダウン型の探究です。

市場支配:伝統的銀行の参入

オーストラリアで最も注目すべきステーブルコイン・プロジェクトは、国内の「ビッグ4」銀行のうち、ANZ銀行とNAB銀行がそれぞれA$DCとAUDNを発行した2つの銀行から生まれました。これは世界的にも稀な現象であり、主流の金融システムがステーブルコイン技術の潜在的な価値を直接認識したことを示しています。しかし、注目すべきは、これら2つの銀行が発行するステーブルコインは現在、主に機関間決済と内部試験段階にあり、まだ広く一般に公開されていないということです。

小売市場および暗号通貨取引市場向けのオーストラリアドル建てステーブルコインの供給は、主にサードパーティの決済会社によって行われており、AUDD はその代表例です。

AUDD(ノヴァッティ社)

- 発行者の背景: Novatti は、コンプライアンスとフィンテックの二重の背景を持ち、オーストラリア証券取引所 (ASX) に上場している認可決済サービス プロバイダーです。

- 対象顧客グループ: 明確なポジショニングがあり、主に暗号通貨トレーダー、オーストラリアドルでの国際送金ニーズを持つ個人または企業、Web 3 アプリケーション開発者の 3 種類のユーザーにサービスを提供します。

- 技術的アプローチ:AUDDは、イーサリアムではなく、決済効率の高さで知られるStellar、Ripple、Algorandといったパブリックチェーン上で発行されることを選択しました。これは、決済に重点を置くという戦略的な配慮を反映しています。

- 市場でのポジション: 現在、AUDD は小売ユーザーにとって最もアクセスしやすく使いやすいオーストラリア ドルのステーブルコインです。

コア開発のジレンマ:規制と公式CBDCの二重の不確実性

- 規制枠組みの欠如:MiCA法を完全に施行しているEUとは異なり、オーストラリアは2025年10月現在、ステーブルコインに関する包括的かつ明確な法的枠組みをまだ導入していません。この規制の遅れは、市場発展の大きなボトルネックとなっています。ANZやNABのような強力な銀行でさえ、明確な規制定義が欠如しているため、小規模な調査しか行えず、大規模な製品展開は困難です。このため、豪ドル建てステーブルコインエコシステム全体の発展のスピードと規模は著しく制限されています。

- 公式デジタルオーストラリアドル(CBDC)との潜在的な競争:オーストラリア準備銀行(RBA)は公式CBDCの発行について積極的に調査を進めており、最近パイロットプログラムを成功裏に完了しました。この動きは、市場に第二段階の不確実性をもたらします。RBAが「究極のリスクフリー資産」として中央銀行が直接保有し信用リスクのないデジタルオーストラリアドルを正式に発行することを決定した場合、それは商業銀行や民間機関が発行するステーブルコインと直接競合することになります。両者が補完的に共存するのか、それとも競合的に共存するのかは依然として不透明であり、長期的な市場環境も依然として不透明です。

韓国ウォンステーブルコイン

韓国市場は、暗号資産の普及率が高いにもかかわらず、ステーブルコインの成長を促す内的「土壌」が欠如しているという、特異なパラドックスを抱えています。これは、インフレ率の高い国における民間セクター主導のボトムアップ的な普及とは対照的です。根本的な理由は、韓国の高度に発達したフィンテックと即時決済システムが既に大多数のユーザーの日常的なニーズを満たしているため、決済手段としてのステーブルコインに対する「内生的動機」が弱まっていることです。

したがって、韓国ウォン建てステーブルコインが市場で普及するためには、大手機関が主導するトップダウン型の戦略的な推進が唯一の現実的な道筋となる。これには以下のシナリオが考えられる。

- 政府やネイバー、カカオなどのテクノロジー大手が主導し、既存の支払いや送金のバックエンドにシームレスに組み込まれる予定だ。

- 主流の取引所によって推進されている韓国ウォンのステーブルコインは、主要な取引手段として物理的な韓国ウォンに取って代わります。

- このプラットフォームは、ステーブルコインに基づいた革新的なインセンティブや小額決済機能を導入する予定です。

しかし、これらのシナリオが実現する前に、市場は一連の深刻な構造的障害に直面しています。

開発の核心的なジレンマ:立法空白と企業の慎重さ

現在、最大のボトルネックとなっているのは、法整備の大幅な遅延です。韓国国会には関連法案が5件も未提出となっているにもかかわらず、立法手続きは依然として極めて遅れています。現在の予測(2025年10月)では、金融委員会(FSC)が期限通りに政府案を提出したとしても、関連法の正式な施行は早くても2027年初頭となる見込みです。それまでは、いかなる企業も法的枠組みの中で合法かつスケーラブルにステーブルコイン事業を運営することは不可能でしょう。

この規制の不確実性は、韓国のビジネス界における分裂と広範な警戒に直接つながっています。

- 中小企業:積極的な参加意欲はあるものの、その活動は広報効果や市場への発言力を重視している。一般的に、ステーブルコイン事業を大規模に運営するために必要な資本、コンプライアンス、技術力が不足している。

- 大企業(財閥)は概して極めて慎重な「様子見」戦略をとっている。彼らの主な考慮事項は二つある。第一に、法的リスクが高すぎること。第二に、極めて内向き志向の強い国内市場においてブロックチェーン技術への転換によって得られる実際の商業的利益は、巨額の資源投資を引き付けるには不十分であると判断していることである。

現在、韓国ウォン建てステーブルコインをめぐるすべての活動は、理論的な議論と商標申請の表面段階にとどまっています。

4つの主要な構造的障壁

要約すると、韓国ウォンのステーブルコインが直面している困難は、相互に関連する4つの構造的障害に起因すると考えられる。

- 技術の方向性を巡る争い:プライベートチェーン vs. パブリックチェーン。韓国銀行や金融監督院(FSC)といった規制当局は、主にリスク管理を重視し、「カスタマイズされた韓国型プライベートブロックチェーン」上でのステーブルコインの初期発行を強く支持した。しかし、このコンセプトは業界から広く失望を招いた。ブロックチェーンの中核的価値であるオープン性、パーミッションレス性、相互運用性に反するだけでなく、韓国の金融システムを複数の分断されたプライベートネットワークへと分断させ、非効率な「ウォールド・ガーデン」を生み出すリスクもあった。

- 準備資産市場の二重の制約:希少性と低利回り。ステーブルコインのビジネスモデルは基本的に準備資産に基づいています。ここで韓国は二重の課題に直面しています。第一に、国内金融市場には満期1年未満の短期国債が不足しており、ステーブルコインにとって理想的かつ最も安全な準備資産クラスを失っています。第二に、通貨安定債などの代替資産があっても、市場規模と流動性は大規模なステーブルコインの発行を支えるには不十分です。さらに重大なのは、韓国債券市場の利回りは約2%で、米国の約4%を大幅に下回っていることです。これにより、発行者にとってステーブルコイン事業の収益性が大幅に低下し、商業的に魅力がなくなります。

- パブリックチェーンはリスクが高く規制が難しいという韓国政府の一般的な見解は、ある程度、既存の技術に対する誤解です。実際には、適切に設計されたスマートコントラクトを通じて、オープンなパブリックチェーン上でユーザーID認証(KYC)と資金フローの効果的な監視とコンプライアンス管理を実現できます。

- こうした全体的なビジョンと緊急性の欠如という根本的な問題は、政府から金融機関、大企業に至るまで、主要プレーヤーが韓国ウォン建てステーブルコインの将来について明確な目標や具体的な計画を示さなかったことにあります。市場全体が「集団待機」という戦略的停滞に陥っています。しかし、世界のブロックチェーン金融の進化は後発者を待ってはくれません。韓国がクローズドなプライベートブロックチェーン上でステーブルコインのローンチを2027年まで待つとしたら、世界から大きく遅れをとることになるでしょう。

香港ドルステーブルコイン

香港におけるステーブルコインの発展は、明確な現地規制、積極的な市場参加、そして中国本土からの慎重な監督という三位一体の複雑な局面を呈しています。現在、香港は重要な転換期にあります。当初の過熱期を経て、市場は「ローカルクールダウン」と構造的分化という新たな段階に入りつつあります。

市場のボラティリティにもかかわらず、香港の公式見解は依然として堅固です。財政長官の陳昊(ポール・チャン)氏は、基準を満たすステーブルコインのライセンス申請は確立された枠組みに従って進められており、最初の一連のライセンスは計画通り2026年初頭に発行される予定であると公式に表明しました。

香港の積極的なレイアウトと市場の初期の過熱

香港は、世界をリードする仮想資産ハブとなるという戦略目標を明確に掲げています。この目標達成に向けて、香港政府は一連の積極的かつ適切なペースで施策を実施してきました。

- 2024 年 3 月: ステーブルコイン発行者「サンドボックス」を立ち上げ、市場に規制されたテスト環境を提供します。

- 2025 年 8 月 1 日: ステーブルコイン規制が正式に施行され、ステーブルコイン規制に関する世界初の包括的かつ明確な法的枠組みが確立されました。

この規制の明確化は市場の熱意を大きく刺激し、77社を超える企業が申請の意向を表明したため、一時は市場が過熱したように見えました。しかし、中国系金融機関の圧倒的な参加ラッシュは、中国本土の規制当局の慎重な関心を惹きつけています。

中国本土の規制当局による慎重な介入

中国本土の規制当局が中国資本の関連機関に対して最近出した「窓口指導」の中心的な懸念は、イノベーションを抑制することではなく、以下の考慮に基づいています。

- リスクの分離:香港の仮想資産事業の潜在的なリスクが、株式関係を通じて中国本土の大規模かつ厳しく規制されている親金融システムに逆流しないようにします。

- 資本規制:中国本土の資金が非準拠の経路を通じて香港の仮想資産市場に流入することを厳しく防止する。

- 市場秩序: 中国の機関は、市場の不合理な過熱を防ぐために、目立たないようにし、過度の宣伝や話題作りを避ける必要があります。

「香港の世界的な野心」と「中国本土の財政的慎重さ」の間のこの緊張は、香港ドル・ステーブルコイン市場の現在の動向を理解するための中核的な背景です。

市場の状況:局所的な冷え込み、減速の予想、構造的な差別化

中国本土の規制当局による介入は市場に即座に影響を及ぼしました。現状は以下のように要約できます。

- 撤退の第一波が到来しました。9月30日の正式な申請期限を前に、国泰君安国際を含む少なくとも4つの中国金融機関が、ステーブルコインライセンス申請からの撤退、またはRWA関連業務の停止を公表しました。市場では、以前は積極的に活動していた一部の中国銀行(中国銀行(香港)など)も申請を延期する可能性があると予想されています。

- 「行動、発言せず」への戦略転換:中国本土の規制ガイドラインは、全面的な禁止ではなく、「目立たないようにする」という要件を定めています。これにより、中国の金融機関は、初期の注目を集める進出戦略から、より慎重な内部調査と静かな計画へと戦略を転換せざるを得なくなりました。

- 市場構造の乖離:今回の市場冷却は局所的かつ非対称的である。影響を受ける主体は中国資本の機関に集中している。一方、香港をはじめとする国際金融機関は、既存の法的枠組みの中で秩序ある形で暗号資産事業を展開し続けている。

- 予想されるライセンス発行のペース: 市場では一般的に、最初のバッチのライセンスは VASP 取引所のライセンスと同様の慎重なペースで発行されると予想されています。つまり、2025 年末または 2026 年初頭までにごく少数のライセンス (おそらく 1 つまたは 2 つ) のみが発行され、その後、市場の発展に応じて徐々に緩和されます。

香港ドルステーブルコインが直面する戦略的ジレンマ

- 本土の規制の影響による不確実性:これが現在、最も深刻なジレンマとなっている。中国系金融機関は香港金融市場に不可欠な要素であり、彼らの「抑制的」あるいは「控えめ」な姿勢は、香港ドル・ステーブルコインの市場規模、流動性の深さ、そして導入当初の適用範囲に間違いなく影響を与えるだろう。香港当局は、市場開放の促進と本土の規制懸念への対応との間で、微妙なバランスを取る必要がある。

- 発展ペースと国際競争の緊張:米国市場の「全体的な過熱」と比較すると、中国本土の影響を受けた香港は、より抑制された慎重な発展ペースをとっている。この安定した発展ペースはリスクの抑制に役立つ一方で、金融イノベーションをめぐる世界的な競争において、好機を逃し、競合他社に遅れをとるリスクも孕んでいる。

- リスクとリターンのバランス:中国本土の規制当局の介入は、中国の金融機関に「先駆者」であることのリスクとリターンのバランスを再評価することを迫っています。早期導入者は最大の政策的利益と先駆者利益を享受する一方で、市場およびコンプライアンスにおける試行錯誤のコストも最も大きく負担することになります。

日本円ステーブルコイン

日本におけるステーブルコイン開発の道筋は、日本特有のマクロ経済状況を踏まえ、政府によるトップダウン型の、綿密に設計された金融インフラ改革です。その中核的な原動力は、民間の投機的な需要ではなく、低金利、低成長、デフレ圧力といった、日本が長年抱える構造的な経済問題への緊急の対応です。ステーブルコインは、金融効率の向上、資本フローの刺激、そして脆弱な国内決済システムと流動性の低下した国債市場に新たな刺激を与える政策ツールとして、大きな期待が寄せられています。

この目的のため、日本政府は、改正金銭債務法を含む一連の法律を制定し、ステーブルコインに関する世界で最も厳格な規制枠組みを確立しました。その戦略的意図は明確です。それは、ステーブルコインを単なる「暗号資産」から国家戦略に資する「金融インフラ」へと変革することです。

理論から実践へ:最初の準拠製品の発売

現在、日本のステーブルコイン市場は「理論準備期間」から正式に「商業実践期間」に突入しました。

- 画期的な出来事:フィンテックのスタートアップ企業であるJPYC株式会社は、2025年秋に規制に準拠した初の日本円ステーブルコイン「JPYC」を発行するための規制当局の承認を取得しました。

- 主要な連携モデル:今回の発行は、日本市場への参入モデル、 「スタートアップ企業(JPYC株式会社)の技術革新と大手プラットフォーム(三菱UFJ信託銀行のProgmat Coin)のコンプライアンス基盤の融合」を示すものです。これは、規制当局がイノベーションに対してオープンであること、ただしそれが認可金融機関の強固なコンプライアンス体制に根ざしている場合に限ることを示しています。

- 技術的展望と事業への野心:JPYCは、EthereumやAvalancheを含む複数の主要なパブリックブロックチェーン上で発行する計画であり、規制遵守を遵守しながら、オープン性とコンポーザビリティへのコミットメントを示しています。3年以内に1兆円の発行を目指すという目標と、Circleなどの国際的な大手企業からのシリーズA投資は、市場シェア獲得への強い意志を示しています。

JPYC は法定通貨に代わるものではなく、「オンチェーン円」として機能し、円の機能と価値を世界のデジタル経済にシームレスに拡張する架け橋となることを目指しています。

コアアプリケーションシナリオ

- 国際送金と企業決済:留学生や国境を越えた電子商取引などにほぼリアルタイムで低コストの支払いソリューションを提供し、スマートコントラクトを使用して企業間のB2B支払いプロセスと国境を越えた資金管理を簡素化します。

- ローカルWeb3エコシステムの構築:日本円建てチェーン上の「ネイティブ流動性キャリア」として、ゲームやNFTなど日本の巨大なWeb3アプリケーションに安定した価値媒体を提供し、その基盤となる金融インフラを構築します。

多層的な国家戦略意図

日本円ステーブルコインの導入は、日本の多層的な戦略的考慮を反映している。

- 防衛戦略:デジタル通貨主権の確立を目指す。これが最も中核となる取り組みです。準拠した日本円ステーブルコインを発行することで、デジタル世界における米ドルステーブルコインの独占状態を打破し、日本におけるクロスボーダー貿易や国際決済に米ドル以外の選択肢を提供することで、SWIFTなどの従来型システムへの依存を軽減することを目指します。

- この経済戦略は、国債市場の活性化と金融政策手段の革新という、まさに一石二鳥の見事な構想です。日本国債(JGB)への多額の準備資産の割り当てを義務付けることで、長らく需要不足に悩まされてきた国債市場に新たな構造的な買い手が生まれ、政府の資金調達コストの低減につながるだけでなく、長期的には、中央銀行がステーブルコインの準備金要件を調整し、市場流動性を調整する新たな金融政策手段として活用する可能性さえあります。

- 発展戦略:金融インフラの高度化を推進する。JPYCの承認は、日本の保守的な金融システムに「ナマズ効果」をもたらし、ソニーやみずほといった国内大手企業の革新的活力を活性化させ、国内決済システムの近代化を促進する。また、日本の金融システムをグローバルなWeb 3エコシステムに安全かつコンプライアンスに準拠した形で接続し、次世代のデジタル金融における後れを取らないようにする。

「日本モデル」の課題と実証効果

- ビジネスモデルの課題:ゼロ金利環境下では、準備資産からの利息に依存する従来の収益モデルは全く機能しません。発行体は、迅速に大規模な発行規模を実現し、「利益は小さくとも回転率は速い」という規模の経済性によって事業を維持する必要があります。

- 究極のリスク予防と管理のフレームワーク:

- 法的特徴: ステーブルコインは厳密に「電子決済ツール」として定義されており、投機的な属性は根本的に排除されています。

- 事業体の制限: 発行者は銀行や信託会社などの認可を受けた金融機関に限定されます。

- 独自の「資産トップアップ条項」により、発行者は準備資産の減価を自己資本で補填することが義務付けられています。欧米の規制枠組みには見られないこの強力な制約は、ユーザーの資産の安全性を著しく保護します。

- 必須の AML/KYC チェック。

まとめると、日本が先駆的に開発した「信頼に基づく」「厳格な規制に基づく」「半中央集権型」のステーブルコインモデルは、究極のセキュリティとコンプライアンスを実現しています。これは、香港や韓国など、金融の安定を重視する他のアジア諸国にとって貴重な参考モデルとなります。東アジア地域全体をリードし、「コンプライアンス型ステーブルコイン」の道筋における新たな規制コンセンサスを形成する可能性を秘めています。

Movemakerについて

Movemakerは、Aptos Foundationによって公認された初の公式コミュニティ組織であり、AnkaaとBlockBoosterによって共同設立されました。中国語圏におけるAptosエコシステムの発展を促進することに尽力しています。Movemakerは、中国語圏におけるAptosの公式代表として、開発者、ユーザー、資本、そして数多くのエコシステムパートナーを結びつけることで、多様性に富み、オープンで、繁栄するAptosエコシステムの構築に尽力しています。

免責事項:

この記事/ブログは情報提供のみを目的としており、著者の個人的見解を反映したものであり、必ずしもMovemakerの見解を代表するものではありません。この記事は、(i)投資助言または推奨、(ii)デジタル資産の売買または保有の申し出または勧誘、(iii)財務、会計、法律、または税務に関するアドバイスを提供することを意図したものではありません。ステーブルコインやNFTを含むデジタル資産の保有は、高いリスクを伴い、価格変動が大きく、価値がなくなる可能性があります。ご自身の経済状況に基づき、デジタル資産の取引または保有が適切かどうかを慎重に検討する必要があります。具体的な状況についてご質問がある場合は、法律、税務、または投資アドバイザーにご相談ください。この記事で提供される情報(市場データおよび統計を含む)は、一般的な情報提供のみを目的としています。これらのデータおよびチャートの作成には合理的な注意が払われていますが、そこに含まれる事実上の誤りまたは省略については一切責任を負いません。