USDTの手数料論争:テザーのプラズマ陰謀

- 核心观点:Plasma是Tether主导的比特币侧链。

- 关键要素:

- 整合成熟技术实现零费用USDT转账。

- 通过验证者网络安全引入原生BTC。

- 瞄准跨境支付与比特币收益化市场。

- 市场影响:可能重塑稳定币结算格局。

- 时效性标注:长期影响

Movemakerの研究員、@BlazingKevin_によるオリジナル記事

要約

- コアポジショニング: Plasma は、Tether によってサポートされている Bitcoin サイドチェーンであり、USDT と Bitcoin の究極の決済レイヤーになることを目指しています。

- ビジネスの動機: Plasma の主な目標は、Ethereum や Tron などのパブリック チェーンによって毎年奪われている数十億ドルの USDT 取引手数料を Tether が取り戻せるように支援し、それによって「ステーブルコイン発行者」から「グローバル決済インフラ」への戦略的なアップグレードを実現することです。

- 技術戦略:堅牢な組み合わせ:Plasma はリスクの高い新技術を追求するのではなく、業界で実証済みの成熟したソリューションを統合します。

- USDT の最適化: 「アカウント抽象化」テクノロジー (Paymaster) を活用して、USDT の手数料無料転送を実現します。

- BTC サポート:pBTC は、バリデータ ネットワークのクロスチェーン ブリッジ アーキテクチャを使用して導入され、LayerZero と組み合わせることで、クロスチェーン後の BTC 流動性分散の問題を解決します。

- 大規模アプリケーションシナリオ:

- ネイティブ BTC DeFi : 機関投資家や個人投資家が保有するビットコインを DeFi プロトコルに投資して収益を得るための、より安全で使いやすいチャネルを提供します。

- 現実世界での支払い:手数料無料の USDT により、私たちは国際送金とオンチェーン給与の 2 兆ドル規模の市場をターゲットにしています。

- 従来の金融への挑戦:高金利の貯蓄と購入時の寛大なキャッシュバックを提供し、PayPal や Visa などの決済大手と直接競合する Plasma One Neobank を立ち上げます。

- 展望と課題:

- 利点: 一流のリソースと背景、明確で壮大な物語があり、暗号業界の 2 つの中核資産 (USDT と BTC) に基づいています。

- 課題:イーサリアムやトロンといった既存のエコシステムとの激しい競争に直面するでしょう。ユーザーの移行には時間とコストがかかり、金融商品も規制上の大きな不確実性に直面しています。

TGEブームを振り返る

Plasmaの年央サブスクリプションイベントは、市場における初期のトラクションを測る重要な機会となりました。「まず入金、後で申請」という参加メカニズムは、十分な資金力と高い参加意欲を持つユーザーを効果的に選別しました。イベントは30分以内に約10億ドルの資金を集め、プロジェクトの価値に対する市場の高い期待と、メインネットローンチ前の参加に関する強いコンセンサスを示しました。

その後、PlasmaはBinanceの資産管理プラットフォームであるBinance Earnと提携し、市場拡大における新たな重要な一歩を踏み出しました。カスタマイズされた「Plasma USDTロックアップ商品」を立ち上げることで、Plasmaは大手中央集権型取引所の支持を獲得しただけでなく、その広大なユーザーベースに直接リーチすることに成功しました。

この商品の最初の2億5,000万USDTの発行枠は1時間以内にすぐに完売し、その後の発行は10億USDTの上限に達しました。このデータは、富裕層のアーリーアダプターからより広範な個人投資家市場への市場需要の波及に成功したことを示しています。この商品の二重収入構造(毎日決済されるUSDT収入とTGE後のXPLトークン報酬)は、ユーザーの短期的な利益期待と長期保有インセンティブを効果的にバランスさせています。

先週のTGEは、Plasmaにとって驚異的なパフォーマンスとなりました。プロジェクトは魅力的で包括的なエアドロップ配布戦略を確立し、参加者全員に少なくとも9,300 XPLトークンの配布を保証しました。直近の高値1.69ドルに基づくと、これは最低エアドロップ額15,700ドルに相当します。この高価値かつ広範囲に及ぶエアドロップモデルは、XPLトークンの価値の確固たる基盤を築き、市場心理を好転させました。

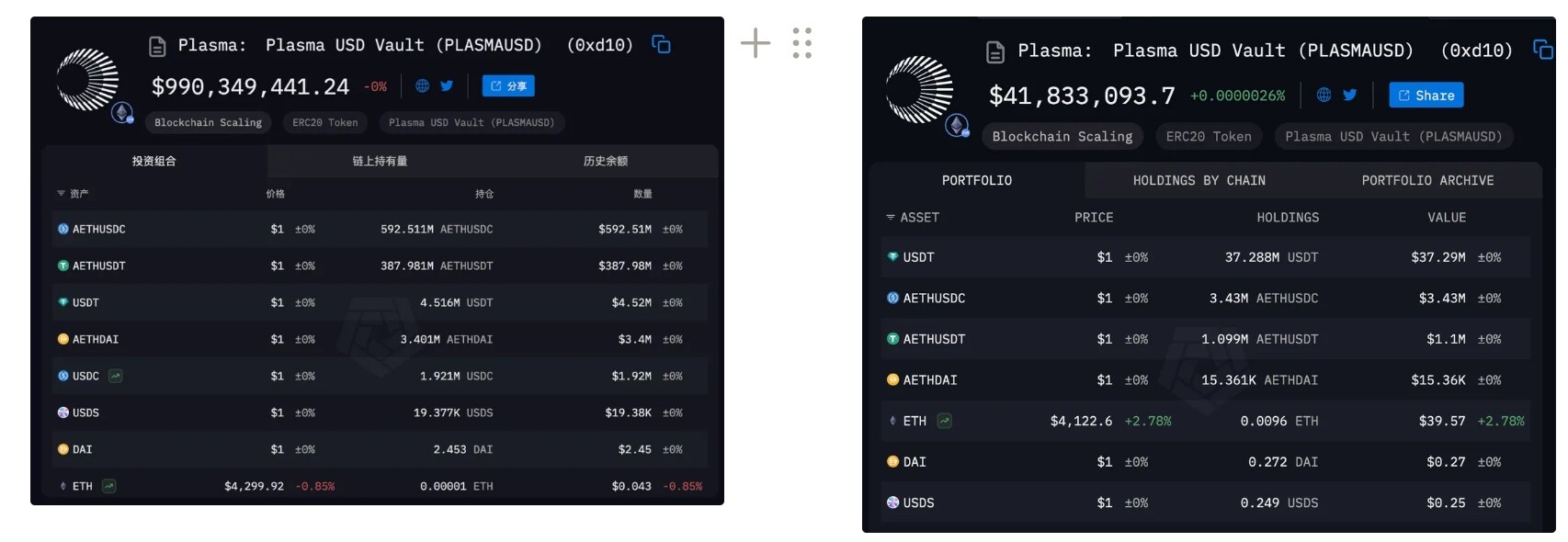

TGE前後の資本フローを分析すると、2つの明確な局面が見られます。TGE前は、ネットワーク内のステーブルコインの預金は主にAETHUSDC(約60%)やAETHUSDT(約39%)といったクロスチェーンラップド資産で構成されていました。TGE後、今週のデータによると、ステーブルコインの預金総額は約9億5,000万ドル減少しました。この大規模な資本流出は、裁定取引目的で当初投資された短期資金が目的を達成した後に利益確定したことが主な原因であり、正常かつ予想される市場行動と見なすべきです。

しかし、より注目すべきは、その後の戦略調整と資本構成の最適化である。短期投機資本の撤退により、長期戦略資本の流入の余地が生まれた。

Tether のオンチェーン USDT 決済の主なエントリ ポイントである Plasma は、Bitfinex、Flow Traders、DRW などの機関流動性プロバイダーと協力して、ネットワークのための安定した、効率的で、深く、回復力のある金融インフラストラクチャを構築します。

しかし、PlasmaはTetherと協力してネイティブUSDTの導入を進めており、Bitfinex、Flow Traders、DRWなどの流動性パートナーとも連携しています。Plasma上のUSDTは1週間で400万から3,700万に増加しました。

Plasmaの使命:Web 2とWeb 3の根本的な問題点を解決する

Plasmaは強力な戦略的支援と的確な市場ポジショニングを誇ります。その投資先は、エコシステムシナジーが最も強いBitfinex(Tetherの親会社)、有力なテクノロジー投資家であるピーター・ティールのFounders Fund、そして暗号資産ネイティブの有力ベンチャーキャピタルであるFrameworkなど、まさにトップクラスです。この独自の投資ポートフォリオは、資金、戦略的提携、そして技術の信頼性という面でPlasmaに強力なサポートを提供し、初期段階における重要な競争優位性を築いています。

これらのリソースを活用し、プロジェクトチームは今年9月に主力アプリケーション層製品であるPlasma Oneをリリースしました。ステーブルコインの「ネイティブデジタルバンク」として位置付けられるPlasma Oneの核となる使命は、従来の金融と暗号資産の世界の間にシームレスな架け橋を築くことです。Signify Holdingsと提携し、Visa承認の物理銀行カードを発行することで、Plasma OneはUSDTのユースケースをオンチェーンだけでなく、世界中の数千万台のオフラインおよびオンライン決済端末に拡大します。さらに、手数料無料のUSDT送金、革新的な「使うほど貯まる」アカウントシステム、購入額最大4%のキャッシュバックなどの機能を提供することで、Plasma Oneは既存の暗号資産決済ソリューションの根本的な問題点を的確に解決し、大手フィンテック企業に匹敵するユーザーインセンティブを提供します。

Plasmaの長期的な可能性を評価する上で、当初の驚異的な成功は偶然ではないことを認識する必要があります。それは、市場の二つのペインポイントに対する深い洞察と的確な対応から生まれたものです。Plasmaの核となるストーリーは、Web 2(外部市場からの牽引力)とWeb 3(内発的戦略的推進力)という二つの視点から分析することができます。

1. Web 2の視点:合法化後の決済インフラの空白を埋める

外部市場の観点から見ると、マクロ経済の決定的な触媒となったのは、2025年7月の米国Genius Actの成立でした。この法律は、ステーブルコインをデビットカードネットワークやACHシステムと並んで合法的な決済手段として認めてきました。しかし、この最高レベルの規制の成立は、基盤となるインフラの大きな遅れを浮き彫りにしたに過ぎません。USDTは現在、主にイーサリアムやトロンといった汎用パブリックブロックチェーン上で稼働しています。これらのネットワークは高頻度決済シナリオを想定して設計されておらず、以下の3つの根本的な欠陥を抱えています。

- 取引コストの摩擦: USDT を送金するユーザーは、ETH や TRX などの変動しやすい資産建てのガス料金を保有して支払う必要があり、これにより暗号通貨を使わないユーザーの使用しきい値とコストの不確実性が高まります。

- パフォーマンスのボトルネック: 一般的なチェーンのアーキテクチャは、将来の大規模な支払いに必要なスケーラビリティを満たすことができません。

- コンプライアンスが不十分: 機関ユーザー向けに設計されたプロトコル層に、コンプライアンスおよび認証フレームワークが組み込まれていません。

この文脈において、Plasma の戦略的ポジショニングは明確です。それは、ビットコイン ネットワークのコンセンサスをセキュリティの基礎として、USDT 専用に構築された専用の決済レイヤーとなり、前述のインフラストラクチャ レベルでのボトルネックをすべて解決することを目指しています。

2. Web 3の視点:テザーのビジネスモデルの進化と価値還元

社内戦略の観点から見ると、Plasmaは親会社であるTetherのビジネスモデルの根本的な転換を実現する上で重要な要素です。長年にわたり、USDTの発行者であるTetherは、数千億ドルの準備金を保有し、そこから利益を得ているにもかかわらず、自らが生み出した莫大なネットワーク効果と取引価値の大部分を、EthereumやTronといった基盤となるパブリックチェーンにおける取引手数料という形で獲得してきました。Tetherが「手放している」この「市場配当」は、同社のビジネスモデルにおける重大な欠陥を表しています。

したがって、Tether社がPlasmaを推進する主な動機は、バリューチェーン全体にわたる垂直統合を実現し、長年にわたり自社のエコシステム内で停滞してきた経済的利益を取り戻すことです。これは単に手数料収入の回収にとどまらず、完全な戦略的変革でもあります。受動的な「ステーブルコイン債務発行者」から、ネットワークルールとビジネスモデルをコントロールする能動的な「グローバル決済インフラ運営者」へと進化するのです。Plasmaを通じて、Tether社はクローズドループ型エコシステムを構築し、USDTの発行、流通、決済、そしてアプリケーションシナリオを自社で管理することで、長期的に事業帝国を強固なものにすることを目指しています。

テザーは実際どれくらい「損失」を出したのでしょうか?

Plasmaの戦略的重要性を理解するには、まずTetherの現在のビジネスモデルに内在する、極めて非対称的な価値獲得について検証する必要があります。USDTのネットワーク規模は前例のない規模に達し、流通時価総額は1,700億ドルに達し、年間取引決済額はPayPalとVisaの合計を上回ると報告されています。しかし、この巨大なオンチェーン経済の運営と、その発行元であるTetherの中核的な収益モデルの間には、根本的な乖離が存在します。

Tether社の現在の年間利益約130億ドルは、主に準備資産(主に米国債)の運用から得られる年率3~4%の収益によるものです。この利益は絶対額では相当なものですが、USDTが支えるネットワークが日々生み出す膨大な経済活動と比較すると、この収益モデルは極めて受動的かつ間接的なものに見えます。本質的に、Tether社は暗号資産世界で最も流動性の高い中核資産を生み出しているにもかかわらず、その流通から直接利益を得ることができていないのです。これは、同社のビジネスモデルにおける根本的な欠陥です。

この価値獲得の不均衡は、USDT がホスト パブリック チェーンに生み出す莫大な外部利益に具体的に反映されています。

テザーのイーサリアムにおける「損失」

イーサリアムエコシステムにおいて、USDTはDeFiの流動性の基盤となっています。USDT関連の送金とスマートコントラクトのやり取りは、イーサリアムネットワークに毎日約10万ドルのガス料金をもたらしており、イーサリアム全体の取引手数料の6%以上を占めています。

この多額の継続的な収益は、イーサリアムのバリデータノードによって獲得され、ネットワークのセキュリティを維持するための経済的インセンティブの一部となっています。しかし、価値創造の源泉であるテザーは、その収益の一部を一切受け取りません。

トロンネットワークにおけるテザーの「損失」

この価値のスピルオーバー現象は、Tronネットワーク上ではさらに顕著です。送金コストと速度を最適化することで、TronはUSDTの主要な小売決済・送金ネットワークとしての地位を確立しました。USDT関連の活動は、Tronネットワークにおける総送金量とガス消費量の98%以上を占めています。

Tronネットワークの取引活動と経済モデルは、USDTの「決済アウトソーシングサービス」の提供に完全に依存していると言っても過言ではありません。この高度に統合された関係性を活用することで、Tronは2024年だけで年間20億ドル近くの収益を生み出しました。この莫大な利益はUSDTへの膨大な需要に起因していますが、Tetherのバランスシートに直接反映されるわけではありません。

戦略的結論:価値リターンのための必然的な選択としてのプラズマ

要約すると、TetherがPlasmaを立ち上げた直接的な動機は、長年にわたる価値分配の不均衡を是正することでした。EthereumやTronといったサードパーティのパブリックブロックチェーンは、Tetherが単独で構築した巨大なステーブルコイン経済圏に対する完全な支配権とそこから利益を得る権利を事実上制限しています。

したがって、Plasmaの設立は、Tetherの「バリューチェーンの垂直統合」を実現する戦略の中核を成すものであり、その基本的な目的は次のとおりです。

- 収入権の回復:現在、Ethereum や Tron などのネットワークによって獲得されている USDT 取引手数料、決済サービス手数料、および関連する DeFi エコシステムの収入は、独自のシステムに再統合されます。

- 経済主権を確立する:サードパーティのパブリックチェーンへの依存を取り除き、USDT をネイティブ資産として自律的かつ制御可能な金融インフラストラクチャを構築します。

- ビジネス モデルのアップグレードを実現: 単一の準備金管理収益モデルから、取引、支払い、アプリケーション開発などの複数の側面から価値を獲得できるプラットフォーム ベースのビジネス モデルに拡張します。

Plasmaのインフラが成熟するにつれ、Tetherは長年にわたり外部のパブリックチェーンに譲り渡してきた大きな市場シェアの奪還を目指しています。これは、当面の課題に対処するための戦術的な動きであるだけでなく、将来のデジタル経済における中核的な競争力を確保するための長期的な戦略的取り組みでもあります。

プラズマの2つの基本原理と2つの革新

Plasmaの戦略的意図を明確にした後、その基礎を分析しました。Plasmaの全体的なアーキテクチャは、2つの柱を中心に構築されています。1 ) USDTを主要資産とする資産サポート、 2) BTCのネイティブ統合です。

したがって、Plasma の技術的基礎を効果的に評価するには、次の 2 つの重要な質問を中心に考える必要があります。

- USDTについて:Plasmaは他のネットワークと比べてどのように優れた実用性を提供しているのでしょうか?その技術的実装は、模倣が困難な持続可能な競争障壁を生み出すのでしょうか?

- ビットコインについて:その「ネイティブサポート」アプローチは、分散化とセキュリティの面でどのようなトレードオフをもたらすのでしょうか?信頼の前提は業界標準の慣行を導入するものなのでしょうか、それとも未検証の新しいリスクモデルを導入するものなのでしょうか?

1. コアネットワークアーキテクチャ:パフォーマンスと互換性の礎

アプリケーション層に進む前に、まず基盤となるネットワークを見てみましょう。Plasmaは2つの重要なアーキテクチャ最適化を採用しています。

- コンセンサスレイヤー - PlasmaBFT :これは、トランザクションのファイナリティ(最終決定)時間を大幅に短縮するために設計された独自のBFTコンセンサスアルゴリズムです。決済ネットワークにとって、高速なファイナリティはユーザーエクスペリエンスと商業的実現可能性を確保するための基盤となります。

- 実行層 - Rethクライアント:Plasmaは、Rustで記述された高性能EthereumクライアントであるRethを使用します。この移行の主な目的は、EVMとの完全な互換性を確保しながら、ネットワークのトランザクション処理能力と実行効率を最大化することです。

これら 2 つの基本的な最適化は単独で存在するわけではなく、組み合わせることで、USDT の高頻度使用シナリオに対応し、ネイティブの BTC クロスチェーン セキュリティを維持する高性能の基盤を形成します。

2. USDT優先戦略:技術的な障壁ではなく、モジュール型アプリケーション

Plasmaは、USDTの有用性を向上させるために、イーサリアムコミュニティで広く議論され、受け入れられている「アカウント抽象化」標準、具体的には提案EIP-4337とEIP-7702を採用しています。アカウント抽象化フレームワークにPaymaster機能を統合することで、Plasmaは手数料無料のUSDT送金や、USDTを含む様々なトークンを使ったガス料金の支払いといった重要な機能を実現します。

これまでの分析から、これらの機能はユーザーエクスペリエンスを大幅に向上させるものの、その基盤となる技術はPlasma独自のものではないという結論に至りました。これは典型的なモジュール設計アプローチであり、クローズドなシステムを自社開発するのではなく、最先端で確立されたコンセンサス形成プロトコルの採用を優先しています。したがって、根本的な技術的観点から見ると、ステーブルコイン機能におけるPlasmaの優位性は、乗り越えられないほどの技術的障壁ではなく、既存の先進技術を迅速かつ効果的に統合することから生まれています。

3. BTCネイティブサポート:成熟したソリューションの組み換えと最適化

BTCをネイティブにサポートするパブリックチェーンは、必然的に何らかの形のクロスチェーンブリッジを必要とします。Plasmaは、同社のクロスチェーンブリッジソリューションが、単一の中央集権型カストディアンや小規模でリスクの高いマルチシグネチャウォレットの欠点を回避できることを強調しています。

- セキュリティ モデル: セキュリティは、それぞれが独立して Bitcoin フル ノードを実行するバリデーターの分散型ネットワークによって提供されます。

- 資産管理: 財務は単一の当事者によって管理されておらず、BTC の入出金操作は、しきい値署名を通じてバリデータの定足数によって集合的に承認される必要があります。

Plasmaのアプローチと、バリデータネットワークを介した他の汎用クロスチェーンブリッジとの主な違いは、その特化性にあります。汎用クロスチェーンネットワークのバリデータは複数のブロックチェーンを監視する必要がありますが、Plasmaのバリデータネットワークは、ビットコインメインネットとPlasma指定のVaultアドレス間のやり取りの監視にのみ焦点を当てています。これにより、理論上、システムの複雑さと攻撃対象領域が削減されます。

USDTの戦略と同様に、Plasmaのネイティブクロスチェーンブリッジも既存の成熟技術の組み換えです。破壊的なイノベーションを導入することなく、業界をリードするセキュリティプラクティスを実現します。

4. 流動性ソリューション:LayerZero OFT標準の統合

クロスチェーントランザクションが成功した後に生成されるpBTCは、WBTCなどのすべてのラップドBTC資産に共通する問題、すなわち流動性の断片化に直面します。この問題に対処するため、PlasmaはLayerZeroの完全同種トークン(OFT)標準を統合しています。この標準により、pBTCはサポートされているすべてのEVMチェーンで単一の資産として扱われるため、統一されたチェーンに依存しない流動性プールが形成されます。

概要: 「安定で勝つ」という技術哲学

全体的に、プラズマの技術開発戦略は明確な二層構造を示しています。

- 基盤となるインフラストラクチャ: コンセンサス層と実行層でパフォーマンスを最適化し、ネットワークの効率と安定性を確保します。

- アプリケーションおよび製品層: モジュール方式を全面的に採用し、Paymaster のアカウント抽象化、Axelar のバリデータ ネットワーク モデル、LayerZero の OFT 標準など、業界で最良の既存のソリューションを統合します。

最終的に、Plasmaの根本的な強みは、リスクの低さと理論的な安全性にあると結論付けました。これは、Plasmaが追加的かつ潜在的に危険な信頼前提を導入しないためです。しかし、その堀は技術自体にあるわけではありません。開発における核となる哲学は、「遅れを取らず、安定して勝つ」ことです。つまり、技術アーキテクチャの絶対的な堅牢性を確保し、絶対に失敗しない堅固なプラットフォームを実現することです。これにより、真の堀、すなわちTether主導のエコシステム、膨大なネイティブ流動性、そして卓越した戦略的パートナーシップが最大限に機能するのです。

pBTCとUSDTの市場参入戦略

Plasmaの技術アーキテクチャを徹底的に評価した後、その中核資産が実際の市場でどのように活用されるかをさらに検証する必要があります。Plasmaの市場参入戦略は、2つの柱となる資産であるpBTCとUSDTに重点を置いており、それぞれビットコイン利回り市場とステーブルコイン高頻度決済市場をターゲットとしています。

1. ネイティブBTC(pBTC):ビットコイン資産の「利回りベース」のトレンドを狙う

pBTC の核となる価値提案は、ビットコイン保有者に、より広範な DeFi エコシステムに参加するための安全で効率的なチャネルを提供し、それによってこの膨大な資産ストックの利益の可能性を活性化することです。

既存の市場検証と小売ユーザーの機会:

ブリッジド/ラップドビットコイン(BTC)に対する市場需要は十分に裏付けられています。最新のデータによると、242,600BTC以上が様々なスマートコントラクトプラットフォームに移行しており、そのうち86.5%(約209,800BTC)が利回り目的で様々なDeFiプロトコルに積極的に導入されています。これは、ビットコイン保有者が収益を追求する強い欲求を持っていることを示しています。pBTCの根本的な市場機会は、従来のラッピングソリューションのセキュリティに懐疑的で、より信頼性の高い手段を求める個人ユーザーから生まれています。

- DeFi プロトコルで BTC を担保または流動性資産として使用します。

- よりユーザーフレンドリーなエクスペリエンスと低い取引コストで、EVM 互換チェーンに BTC を安全に保管します。

コア成長エンジン:機関投資家および企業財務向け資産運用

pBTCの潜在的な成長は、機関投資家や企業によるビットコイン導入の加速的なトレンドを捉えることにあります。現在、世界中の上場企業と非上場企業が保有するビットコインの総量は約138万ビットコインに達しており、2025年初頭から83万3000ビットコイン増加しています。この増加データは、機関投資家によるビットコイン導入の力強い勢いを浮き彫りにしています。

これらの法人保有者の資産戦略は、従来の「パッシブ保有」から、より成熟した「アクティブ財務運用」へと徐々に進化していくと予測しています。

この進化の過程において、重要な課題は、既存のビットコイン保有量から安全かつコンプライアンスを遵守しつつ、いかに追加的なリターンを生み出すかという点です。この文脈において、pBTCは理想的な機関投資家向けソリューションとして位置付けられています。機関投資家はインフラの選択においてセキュリティを最優先するため、前述の通り、分散型バリデータネットワークと閾値署名に基づくPlasmaの堅牢なセキュリティモデルは、この顧客基盤を獲得する上でのPlasmaの核となる競争優位性となるでしょう。

2. 手数料ゼロのUSDT:高頻度決済垂直市場の獲得

アカウント抽象化テクノロジーによって実現される Plasma の「手数料ゼロの USDT 送金」は、コストに非常に敏感で市場規模が大きい 2 つの決済分野を正確にターゲットにしています。

国境を越えた支払いと送金:

Plasmaは、ブロックチェーン技術の低コストと高効率という固有の利点を活用し、従来の越境送金業界に革命を起こすことを目指しています。この市場の潜在的規模は非常に大きく、

- 市場規模:統計によると、2023年には世界の外国人居住者は2億人に達し、安定した送金需要が形成されると予想されています。2024年には、低所得国および中所得国への送金総額は7,000億米ドルに達すると予想されています。

- 業界の問題点:従来型モデルでは、仲介業者(銀行や外国為替機関)が過剰な価値を獲得しています。例えば、米国とインド間の送金経路では、平均取引コストが4%であるため、送金者と受取人の間で年間6億ドル以上の価値が失われています。オンチェーン・ステーブルコイン決済ソリューションは、理論的にはこの価値をユーザーに還元できる可能性があります。

オンチェーン給与計算:

これは、大きな可能性を秘めたエンタープライズレベルのアプリケーションシナリオです。例えば、米国市場では、2023年には給与総額が11兆ドルに達し、関連する決済処理手数料は14億ドルに達すると予測されています。グローバルに分散したチームを抱える企業にとって、給与計算にステーブルコインを利用することで、業務プロセスを大幅に効率化し、コストを削減できます。

これらの応用シナリオは全く新しいものではなく、過去の市場サイクルにおいて既に多くのプロジェクトで検討されてきたことに留意することが重要です。現在の環境と過去の環境の最も根本的な違いは、マクロ規制政策の明確な転換にあり、これにより規制に準拠した応用への道が開かれました。

しかし、高レベルの政策承認と、中規模企業が実際に導入し、明確な規制執行の詳細を裏付ける情報を入手する意欲との間には、依然として大きなギャップが存在することを認識する必要があります。そのため、プロジェクトオーナーは、テクノロジーに加えて、コンプライアンス、法務、エンタープライズソリューションの観点から、長期的かつ綿密な計画を立てる必要があります。

プラズマの戦略的価値、成長の原動力、そして将来の展望

PlasmaによるUSDTの戦略的強化

現時点での視点(2025年9月)から見ると、PlasmaのUSDTに対する中核的価値は多面的です。まず、地政学的競争の観点から見ると、PlasmaはUSDTの市場リーダーシップを強化し、USDCなどの競合に対抗するための重要な武器となるでしょう。Plasmaは、Tetherエコシステムにおけるエンドユーザー向けの商業および小売アクセスレイヤーであるTether-to-Cターミナルとして位置付けられています。その中核戦略は、2つの「キラーウェポン」によって実現されています。

- 従来型金融の破壊 (TradFi) : Plasma One 製品マトリックスを通じて、PayPal や Visa などの従来の決済大手の市場地位に直接挑戦します。

- 暗号金融(DeFi)に向けた集約:技術的な互換性を活用して、100を超える主流のDeFiプロトコルを統合し、暗号世界のネイティブ収入をそのエコシステムに取り込む予定です。

成長のフライホイールの中核エンジン:Plasma One製品と収益の集約

Plasma Oneデジタルバンクは、この戦略を具体化した製品です。年間10%のパッシブ貯蓄利回りと4%のキャッシュバックデビットカードを提供するという同社の戦略は、極めて積極的な市場浸透戦略を示しています。理想的な規制環境下では、このレベルのユーザーインセンティブは従来の決済・貯蓄市場を大きく揺るがし、既存システムからユーザーと市場シェアを効果的に奪い取る可能性があります。

これらの高いリターンの持続性は、洗練された利回り集約モデルに起因しています。EVMに完全対応したPlasmaは、暗号資産インフラ全体とシームレスに統合されます。Plasmaの明確な目標は、AaveやEthena Labsといった強力で持続可能な利回り創出能力を持つプロトコルを「利回りランドスケープ」に取り込むことです。このように、PlasmaはDeFiの複雑さを抽象化し、利回り集約レイヤーとして機能します。外部プロトコルによって生み出されるリターン(Tether自身の準備資産によって生み出される4%の国債利回りをはるかに上回る)をPlasma Oneに還元することで、高い消費者インセンティブを支えています。

ユーザーエクスペリエンスを最適化するため、PlasmaはPaymasterメカニズムを通じて取引手数料補助チャネルも構築しました。この設計により、ユーザーがDeFiプロトコルとやり取りする際に負担するネットワークコストがプロトコル側に移管され、エンドユーザーにとって完全に無料のインタラクションエクスペリエンスが実現します。これは、コストに非常に敏感な大規模個人ユーザーを引きつけ、維持する上で決定的な利点となります。

グランドナラティブとテザーの終焉

マクロ的な視点から見ると、Plasmaのポジショニングは、暗号資産業界における最も中核的かつ永続的な2つの柱、すなわちビットコインとステーブルコインに支えられています。USDTをネイティブガストークンとして確立し、pBTCのためのシームレスなクロスチェーン流動性プールを構築し、プライバシーとコンプライアンスの配慮を設計においてバランスさせることで、Plasmaは強力な戦略的魅力を確立しています。

その背後にはテザーの究極の戦略的ビジョンがあります。

- USDT を、複数のチェーンで流通する「ゲスト資産」から、独自の主権ネットワーク上の「ネイティブ決済通貨」に昇格させます。

- 同社の BTC 準備金を、受動的な貸借対照表項目から、自社のエコシステム内で積極的に管理できる「生産的資産」に変換します。

- 最終的には、現在12を超える異なるネットワークに分散され、総額1500億ドルに達するUSDTの供給が、 Tetherによって独立して管理される統一された決済レイヤーに統合されることになる。

この目標が達成されれば、すべてのUSDTの送金、交換、発行、償還はTetherの「本拠地」で行われるようになる。その時点で、Tetherはネットワークにおいて前例のない価格決定力と影響力を獲得するだけでなく、この新しい金融インフラの中核となる手数料徴収ゲートウェイも当然ながらコントロールすることになる。

リスク評価と結論

野心的なビジネスビジョンにもかかわらず、戦略と実行の間には依然として大きな課題が残っています。

- 競争リスク:イーサリアムやトロンのようなネイティブ暗号資産エコシステムは、市場シェアの低下を黙って見ているつもりはありません。ユーザー移行にかかるコストと慣性は、大きな抵抗となります。さらに、PayPalやVisaのような伝統的な金融大手は、必然的に対抗措置を講じるでしょう。

- 規制リスク:これは最も重大な不確実性です。Plasma Oneの10%の貯蓄利回りは、主要法域の規制当局によって精査される可能性が非常に高いです。未登録の証券または銀行商品に分類された場合、その中核的な成長エンジンは停滞するリスクがあります。

Plasmaのインフラ基盤は最高レベルであると結論付けることができます。大成功を収めたTGEの勢いを基盤に、Plasmaの次の成長段階は、企業への導入、機関投資家によるBTCトレジャリーの展開、そして大規模なユーザー獲得という3つの側面における実行力に完全に依存します。

Plasmaの成長上限は、ビットコインとステーブルコインの将来性に本質的に結びついています。Plasmaは、これら2つのコア資産の交差点であり、最適な決済インフラとしての地位を確立することで、その長期的な価値上限は、ある意味で暗号金融全体の未来を決定づけるものと言えるでしょう。

Movemakerについて

Movemakerは、Aptos Foundationの認可を受け、AnkaaとBlockBoosterによって共同設立された、中国語圏におけるAptosエコシステムの発展を促進する初の公式コミュニティ組織です。中国語圏におけるAptosの公式代表として、Movemakerは開発者、ユーザー、資本、そして数多くのエコシステムパートナーを結びつけることで、多様性に富み、オープンで、繁栄するAptosエコシステムの構築に尽力しています。

免責事項:

この記事/ブログは情報提供のみを目的としており、著者の個人的見解を反映したものであり、必ずしもMovemakerの見解を代表するものではありません。この記事は、(i)投資助言または推奨、(ii)デジタル資産の売買または保有の申し出または勧誘、(iii)財務、会計、法律、または税務に関するアドバイスを提供することを意図したものではありません。ステーブルコインやNFTを含むデジタル資産の保有は、高いリスクを伴い、価格変動が大きく、価値がなくなる可能性があります。ご自身の経済状況に基づき、デジタル資産の取引または保有が適切かどうかを慎重に検討する必要があります。具体的な状況についてご質問がある場合は、法律、税務、または投資アドバイザーにご相談ください。この記事で提供される情報(市場データおよび統計を含む)は、一般的な情報提供のみを目的としています。これらのデータおよびチャートの作成には合理的な注意が払われていますが、そこに含まれる事実上の誤りまたは省略については一切責任を負いません。