USDe急騰?サトシドルの140億ドルの価値を分析

- 核心观点:USDe凭借高收益模式跃居稳定币市场第三。

- 关键要素:

- 流通量超140亿美元,占非头部市场40%。

- Delta中性策略叠加资金费率创造高收益。

- 依赖正资金费率与CEX托管存潜在风险。

- 市场影响:冲击传统稳定币格局,推动收益型产品创新。

- 时效性标注:中期影响

3番目はどのステーブルコインだと思いますか?

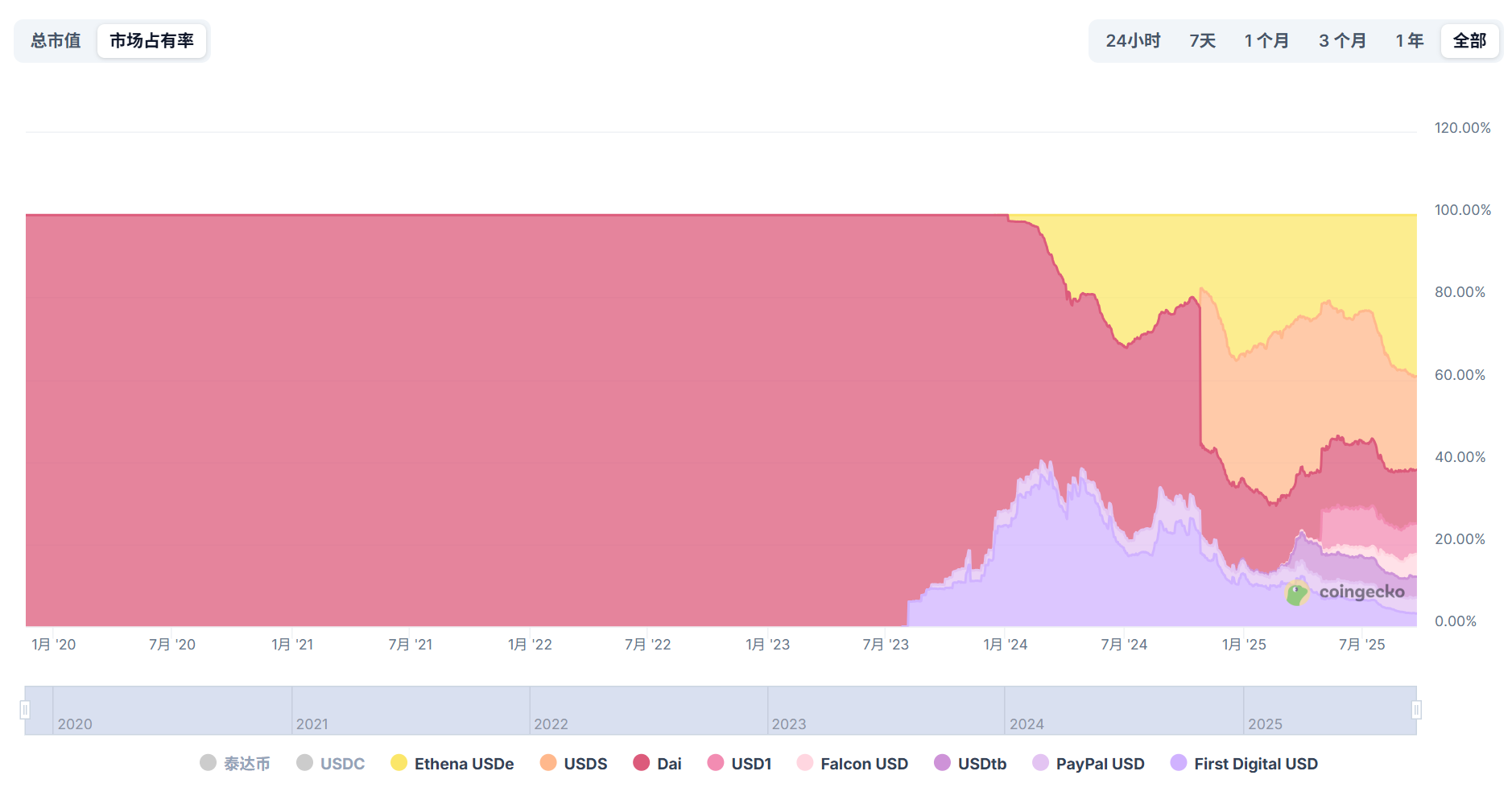

USDT と USDC が 1 位と 2 位を占めていることにほとんど不思議はありませんが、今日 3 位にランクインしたのは DAI、FDUSD、TUSD ではなく、2 年未満前に立ち上げられたばかりの新顔、USDe です。

Coingeckoのデータによると、9月23日時点でUSDeの流通量は140億米ドルを超え、USDTとUSDCに次ぐ規模となり、ステーブルコイン市場で第3位となっています。さらに注目すべきは、USDTとUSDCの規模を除けば、USDeが他のステーブルコインの市場シェアのほぼ40%を占めており、従来のステーブルコインの生存圏を大きく圧迫していることです。

この注目の暗号通貨がこれほど急速に成功を収めることができたのはなぜでしょうか?その根底にある収益性と潜在的なリスクは何でしょうか?USDeが急騰する中、ステーブルコイン市場にはどのような新たなダイナミクスが生まれているのでしょうか?

出典: Coingecko

0から140億ドルまで、米ドルの「非線形」な上昇

ステーブルコイントラックは常に儲かるスーパーケーキでした。

横並びで比較すると、大手プレイヤーであるTetherは、主要CEX取引所よりもさらに強力です。Tetherの2025年第2四半期フォレンジックレポートによると、Tetherの米国債保有総額は1,270億ドルを超え、第1四半期から約80億ドル増加しました。第2四半期の純利益は約49億ドル、今年上半期の純利益は57億ドルに達しました。

注目すべきは、Tetherの従業員数はわずか100人程度であるにもかかわらず、その利益率と運用効率は驚くほど高いということです。暗号資産取引プラットフォームやWeb2.0の従来型金融大手と比べると、少なくとも1桁は低いと言えるでしょう。

しかし、すべてのプレイヤーがこの有利なテーブルで快適に過ごしているわけではない。USDTを除いて、近年の既存のステーブルコインのパフォーマンスは完璧とは言えないと言える。

- USDCは2023年の金融危機の際に準備金リスクによりアンカーから一度切り離され、取引量が大幅に減少し、その活力に深刻なダメージを与えました。その影響は未だ完全には収束していません。

- MakerDAOの変革後、DAIは徐々に「スーパーUSDC」になり、その量もボトルネック期に達しました。

- TUSDやFDUSDなどの新規参入銘柄は短期的には成長を見せているものの、全体的な状況を揺るがす可能性は低い。

出典: エテナ公式サイト

USDe が登場し、まったく異なる「非線形」成長曲線に乗り出したのは、成長の鈍化と、従来のステーブルコイン大手のモデルが確立されたことを背景にした。

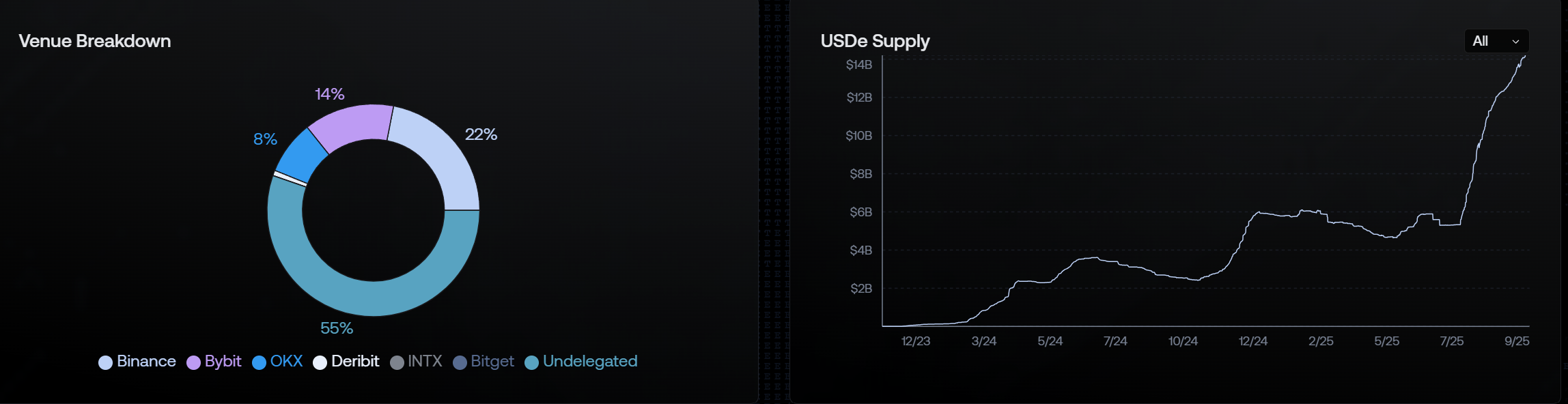

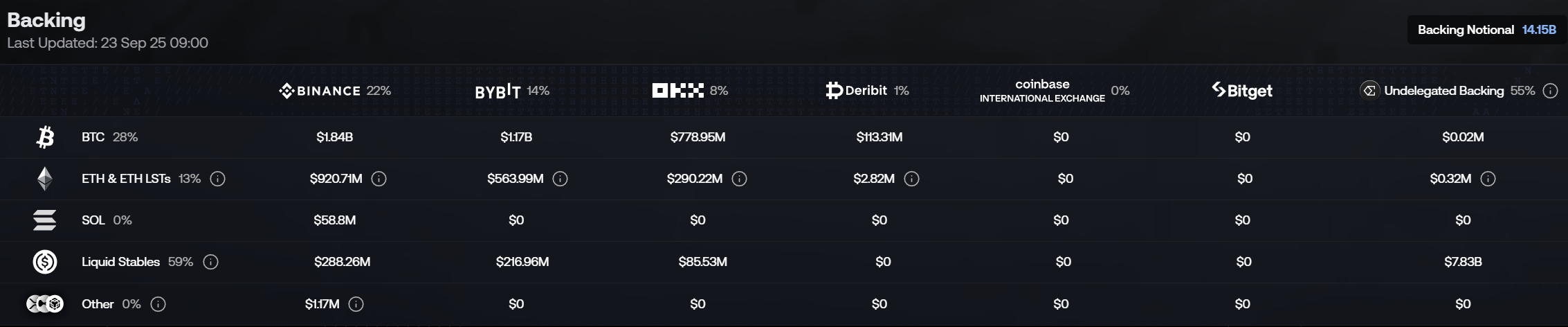

2023年11月の正式ローンチ以来、USDeの時価総額はわずか2年足らずで0から140億米ドルへと急成長を遂げました。この間、わずか2回の下落を経験したのみで、その後急速に成長を再開しています。特に今年7月以降は、わずか2ヶ月で約50億米ドルから3倍近くに増加し、多くの主要CEXに深く組み込まれています。

長期的に見ると、USDe の成長曲線はほぼ比類のないものだと言えます。

このほぼ直感に反する成長曲線は、そのよく知られた高利回りのフライホイールと切り離せないものです。ステーブルコインの競争が「株式市場」の段階に入ったとき、USDeの極めて高い年利回り、取引マージンの現実的なシナリオ、そして「デルタ中立性」のストーリーは、USDeが急速に市場を開拓し、最も物議を醸し、最も注目される新星となるのに貢献しました。

USDe の分析: 高利回りはどこから来るのか?

USDe がステーブルコイン市場に与える最も大きな影響は、間違いなくその高利回り特性です。ユーザーは USDe を sUSDe にステーキングすることで、プロトコルによって生み出される利益をすべて得ることができます。

Ethena Labsの公式サイトのデータによると、本稿執筆時点でsUSDeの年利回りは依然として7.83%と高く、以前は20%以上を維持していました。では、USDeはどのようなステーブルコインの仕組みで、なぜこれほど高い年利回りを実現しているのでしょうか?

USDeを理解するには、まずUSDeと、かつて暴落したUSTとの本質的な違いを明確にする必要があります。USTは無担保のアルゴリズム・ステーブルコインであるのに対し、USDeは「デルタ中立」戦略を用いて価値の安定性を維持する、完全担保の合成ドルです。実は、その背後には、BitMEXの創設者アーサー・ヘイズ氏が2023年3月に「Dust on Crust」という記事で提唱した「サトシ・ドル」構想の実用版があります。

出典: BitMEX

つまり、予想されるエアドロップ収入を除けば、USDe の高収入は主に 2 つの源から生じています。

- LSD ステーキング収入:ユーザーが預けた ETH や stETH などの資産は安定したステーキング収入を生み出します。

- デルタ ヘッジ ポジションからの資金収入:これは収入の大部分、つまり CEX で開かれたショート永久先物ポジションから得られた資金です。

前者は比較的安定しており、3%から4%程度で変動しますが、後者は市場センチメントに完全に左右されます。したがって、 USDeの年率リターンも、ネットワーク全体の資金調達率(市場センチメント)にある程度直接依存します。このメカニズムの動作の鍵となるのは、「デルタ・ニュートラル戦略」です。投資ポートフォリオが関連金融商品で構成され、その価値が原資産の小さな価格変動の影響を受けない場合、そのような投資ポートフォリオは「デルタ・ニュートラル」の特性を持ちます。

つまり、USDeは、スポットETH/BTCのロングポジションと先物ETH/BTCのショートポジションを同量保有することで「デルタ・ニュートラル戦略」を構築します。スポットポジションのデルタ値は1、先物ショートポジションのデルタ値は-1です。両者をヘッジするとデルタ値は0となり、「デルタ・ニュートラル」が達成されます。

簡単に言うと、 USDe ステーブルコイン モジュールは、ユーザー資金を受け取って ETH/BTC を購入すると、同時に同量のショート ポジションを開き、ヘッジを通じて各 USDe ポジションの価値を維持し、担保ポジションに清算損失のリスクがないことを保証します。

出典: エテナ公式サイト

例えば、BTC価格が12万ドルだと仮定すると、ユーザーが1BTCを入金すると、USDeステーブルコインモジュールは同時に1BTCの先物取引を売却します。この2つをヘッジすると、投資ポートフォリオ全体のデルタ値は0になります。

- BTC が 100,000 ドルまで下落した場合: スポット ポジションは 20,000 ドルの損失になりますが、先物のショート ポジションは 20,000 ドルの利益となり、ポートフォリオの合計価値は 120,000 ドルのままになります。

- BTC が 140,000 ドルに上昇した場合: スポット ポジションは 20,000 ドルの利益を得ますが、先物のショート ポジションは 20,000 ドルの損失となり、ポートフォリオの合計価値は 120,000 ドルのままになります。

このようにすることで、担保の総額は安定し、ショートポジションは資金調達率を継続的に得ることができます。歴史的に、暗号資産市場の資金調達率はほとんどの場合(特に強気相場)、ロングポジションはショートポジションに利益をもたらすという状況が続いています。

したがって、これら 2 つの収入の組み合わせが、USDe の非常に魅力的な高い APY を構成します。

ハローの下の影:USDeの潜在的なリスクと論争

USDeの仕組みは巧妙に設計されていますが、その高いリターンは完全にリスクフリーというわけではありません。市場の主な懸念は、以下の点に集中しています。

一つ目は資金調達率リスクです。USDeの収益モデルはプラスの資金調達率に大きく依存しているため、市場が弱気相場に転じると、資金調達率は長期にわたってマイナスになる可能性があります。そうなると、ショートポジションは収益がなくなるだけでなく、手数料も支払わなければならなくなります。これはUSDeの利回りを著しく低下させ、デカップリングリスクを引き起こす可能性さえあります。

次のリスクは、中央集権化と保管です。USDeの担保とヘッジポジションは、中央集権型のカストディアンとCEXに保管されているためです。これらの取引所は比較的分散化されていますが、それでもカウンターパーティリスクは存在します。取引所で問題(破産や盗難など)が発生すると、USDeの資産の安全性が直接的に脅かされます。

最後に、流動性と執行リスクがあります。市場のボラティリティが極めて高い場合、Ethenaは膨大なスポットおよび先物ポジションを迅速に調整する必要があります。その際、市場流動性が枯渇し、取引に大きなスリッページが発生し、「デルタ・ニュートラル」戦略が効果を発揮しなくなる可能性があります。

また、LSD 担保の分離という隠れたリスクもあります。Ethenaが使用する stETH などの流動性担保トークンが ETH から分離されると、ヘッジ効果が大幅に低下し、資産の損失につながります。

総じて言えば、USDeの急騰は、アルゴリズム型ステーブルコインの衰退と中央集権型ステーブルコインが直面する規制圧力を背景に、高利回り・高資本効率の分散型ステーブルコインという「聖杯」に対する市場の大きな期待を反映している。そして現実的に言えば、USDeはまさに新たな「合成ドル」パラダイムを生み出したと言えるだろう。

しかし、ユーザーは高いリターンを享受する一方で、その独自のリスクモデルにも注意を払う必要があります。ブロックチェーン上の将来の中核資産をめぐるこの競争は、引き続き注目に値します。