ユーロ、金、人民元、ステーブルコインの「後半」はいつ来るのか?

- 核心观点:稳定币正从美元主导走向多元化发展。

- 关键要素:

- 欧元稳定币降低汇率风险。

- 黄金稳定币提升避险流动性。

- 人民币稳定币探索跨境结算。

- 市场影响:丰富加密金融生态结构。

- 时效性标注:长期影响。

誰かに「ステーブルコインを使ったことがありますか?」と聞かれたら、

おそらく最初に思い浮かぶのは USDT と USDC でしょう。米ドルに固定されているこれらのステーブルコインは、「ステーブルコイン」とほぼ同義になっています。

しかし、もし相手がユーロ建てステーブルコイン、金建てステーブルコイン、あるいは最近噂されている人民元建てステーブルコインを指していたらどうでしょうか?これは、現在のステーブルコイン市場の真の姿を明らかにしています。米ドルが唯一の主要通貨ではあるものの、ステーブルコインの世界は想像をはるかに超える多様性を誇っています。

これらは米ドルの地位に挑戦しようとしているのではなく、むしろ異なるニーズに応えようとしている。ユーロステーブルコインを使って為替レートの変動を避けたいと考える人もいれば、安全資産として金ステーブルコインを好む人もいれば、人民元ステーブルコインが国境を越えた支払いの架け橋になることを期待する人もいる。

言い換えれば、ステーブルコインは単一のドルの物語から、より複雑なグローバルな複数の物語へと移行しつつあるのです。

なぜ米ドル以外のステーブルコインを気にする必要があるのでしょうか?

ステーブルコインが暗号資産世界の「血液」だとすれば、米ドル建てステーブルコインはこのシステムの中核と言えるでしょう。過去5年間、USDTとUSDCは市場で常に1位と2位の地位を維持し、取引、決済、決済のリンクをほぼ独占しています。

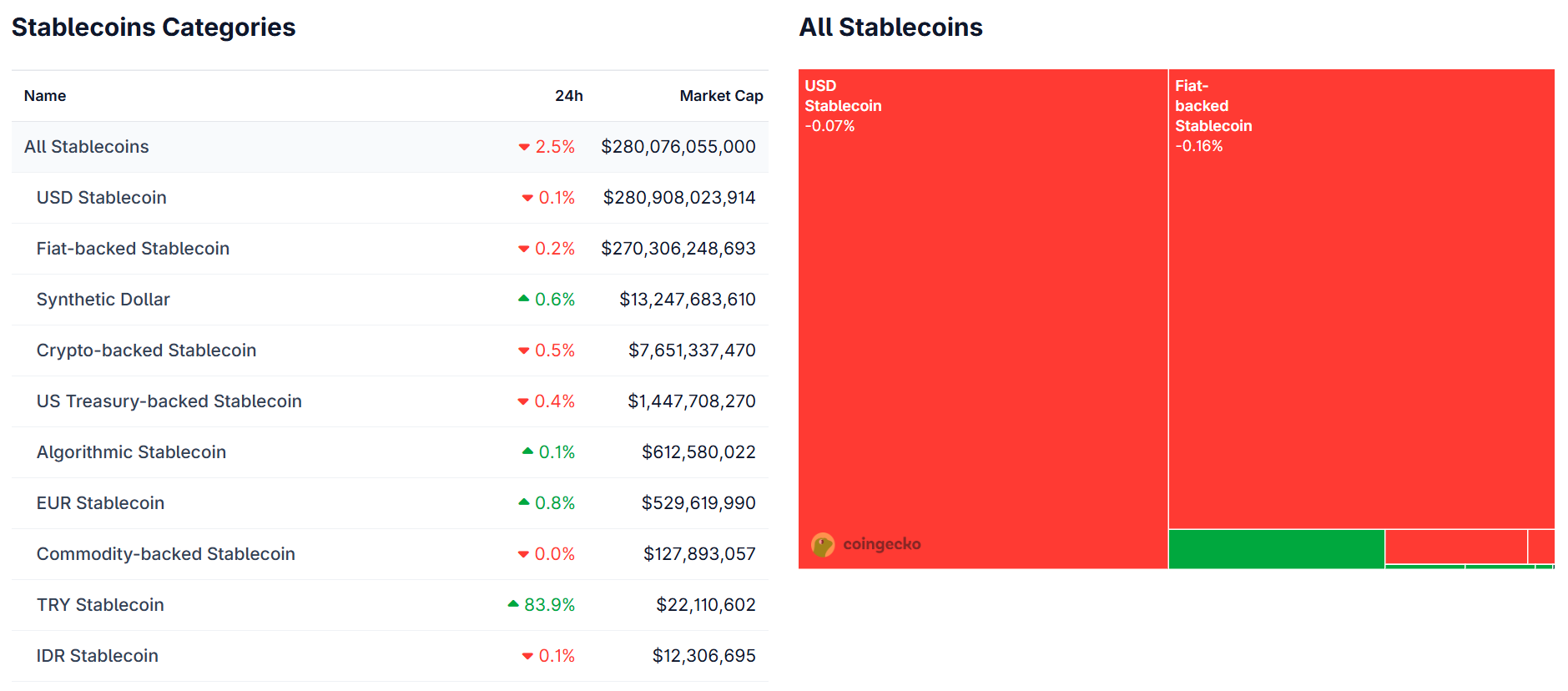

Coingeckoのデータによると、これら2つの通貨の時価総額は、ステーブルコイン全体の90%以上を占めています。世界貿易システムにおける米ドルの実質的なシェアを上回り、紛れもない支配的地位を築いています。

出典: Coingecko

しかし、ステーブルコインの需要は「ドル化」をはるかに超えています。

欧州では、日常の支払い、貯蓄、会計システムはユーロ建てであり、米ドル建てステーブルコインを保有するユーザーは、しばしば追加的な為替レートの変動を負担する必要がある。中東や東南アジア市場では、米ドルは依然として国際決済の主要通貨であるものの、現地住民は資金を現地通貨やその他の安全資産にアンカーするニーズも抱えている。また、マクロレベルでは、脱ドル化、地域通貨同盟、エネルギーと資源の金融化などのトレンドが、「米ドルにアンカーされていない」ステーブルコインの探究をさらに促進している。

言い換えれば、今日私たちが非米ドル建てステーブルコインについて議論しているのは、米ドル建てステーブルコインに問題があるからではなく、現実世界と暗号資産金融自体の需要が多様化しているからです。こうした多様な需要こそが、非米ドル建てステーブルコインの市場基盤を形成しているのです。

「ステーブルコインはもはや統一された物語でまとめられるツールではなく、その使用法は人によって、またニーズによって異なる」という市場慣行に基づいて、imToken はステーブルコインを複数の探索可能なサブセットに分割します (詳しくは、「 ステーブルコインの世界観: ユーザーの視点からステーブルコイン分類フレームワークを構築する方法」をご覧ください)。

imTokenのステーブルコイン分類方法によると、現在の非米ドルステーブルコイン(実際の発行量と流通量に基づく)には、主にユーロステーブルコインと金ステーブルコインが含まれます。

出典: imToken Web (web.token.im) の非米ドルステーブルコイン

米ドル以外のステーブルコインの主な種類

米ドル以外のステーブルコインの中で、最も現実的な代表はユーロ・ステーブルコインです。

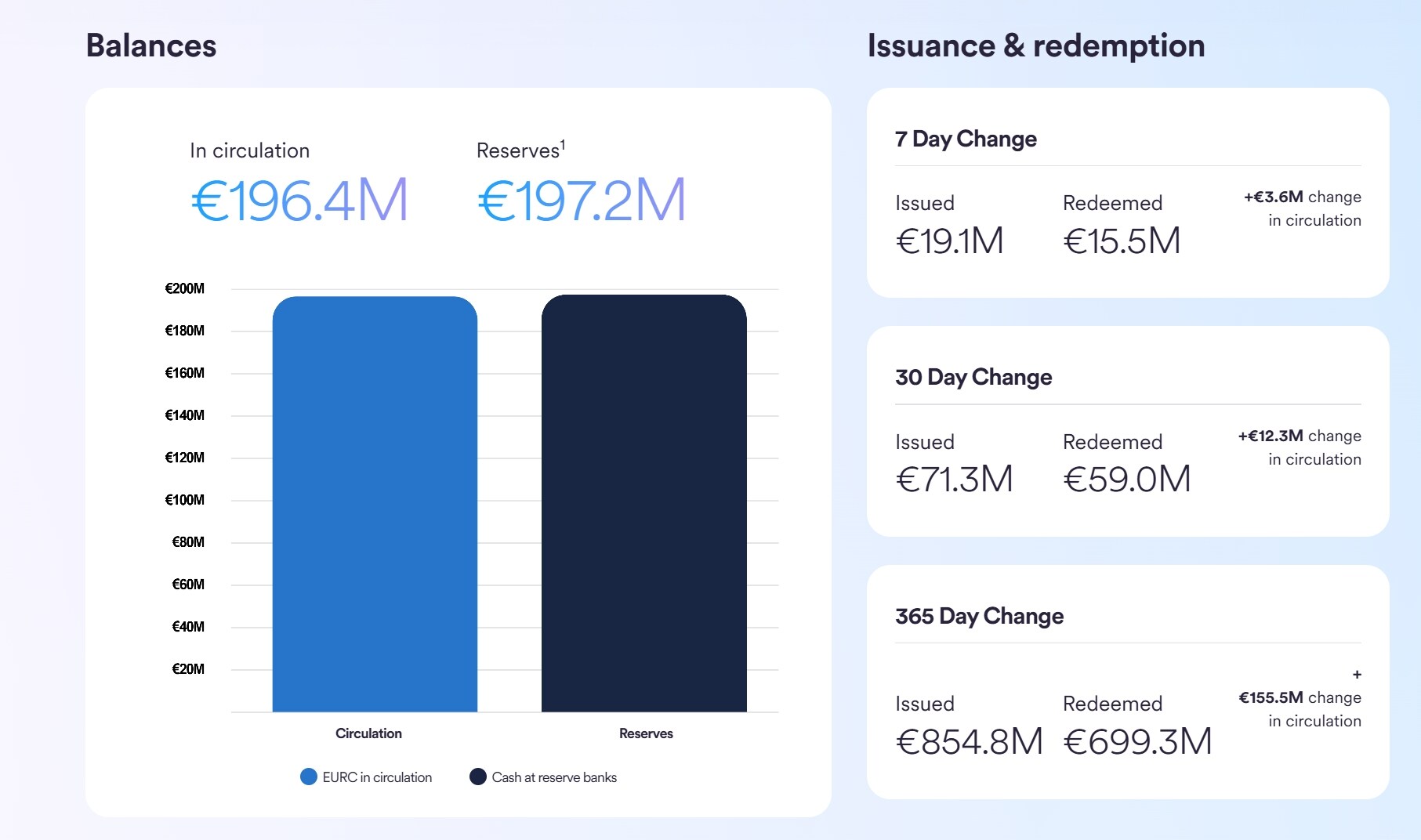

現在、市場でより主流となっている商品としては、CircleがローンチしたEURCとStasisがローンチしたEURSがあります。どちらもユーロに1:1の比率でペッグされており、規制対象金融機関の準備金によって裏付けられています。このタイプのステーブルコインのターゲットユーザーは、世界的な暗号資産取引ユーザーではなく、ヨーロッパのローカルユーザーです。

直感的な例を挙げると、ドイツの投資家がUSDTを取引手段として使用する場合、法定通貨から米ドル建てステーブルコインへの交換は、ユーロドルの為替リスクを負うことになります。しかし、ユーロ建てステーブルコインを直接使用すれば、取引と決済はチェーン上で完了するため、為替リスクを完全に回避できます。

EU MiCAなどの規制枠組みが徐々に導入されるにつれ、ユーロ・ステーブルコインのコンプライアンスと適用シナリオはより明確になってきています。これは、ユーロ・ステーブルコインが将来、欧州暗号金融における現地通貨の主流となることが期待されることを意味します。現在の市場価値は米ドル・ステーブルコインに比べてまだはるかに小さいものの、その成長曲線は政策配当によって明確に推進されており、長期的な浸透の可能性を秘めています。

出典:サークル

現地決済の利便性を基本とするユーロ・ステーブルコインのロジックとは異なり、米ドル以外の代表的なステーブルコインとして、金ステーブルコインがあります。

金は古代から世界金融システムの「価値の錨」であり続けてきました。米ドルが半世紀以上にわたり金本位制から乖離しているにもかかわらず、世界の中央銀行は依然として金を中核的な外貨準備とみなしています。暗号資産の分野では、この伝統的な安全資産もトークン化を通じてブロックチェーン上に移行しています。代表的なものとしては、PAXゴールド(PAXG)とテザーゴールド(XAU₮)が挙げられます。

その仕組みは比較的直感的です。各トークンは1オンスの金に相当し、カストディ機関(ロンドンやスイスの金庫など)によって保管されます。ユーザーはこれらのトークンを、USDTを保有するのと同様にウォレット間で自由に移動させたり、DeFiプロトコルにおけるレンディングやイールドファーミングへの担保として使用したり、償還メカニズムを通じて金を引き出すことができます。このようにして、金の伝統的な安全資産としての特性と、ブロックチェーンの高い流動性を組み合わせることができます。

したがって、物理的な金塊や金ETFと比較した場合、金ステーブルコインの最大のイノベーションは「分割可能性と流動性」にあります。従来の金はグラムやオンスで計量されることが多く、少量に分割することが困難でした。また、金ETFは取引が容易であるにもかかわらず、金融市場の決済に依存しています。金ステーブルコインはこれらの制約を打ち破り、実物資産を表現でき、トークンの形でチェーン上で迅速に転送・分割できるため、取引のハードルを大幅に下げます。

もちろん、欠点がないわけではありません。金の価格自体は、世界経済、金利環境、地政学的リスクによって変動します。そのため、金ステーブルコインは米ドルステーブルコインのようなほぼ絶対的な価格安定性を備えていません。しかし、チェーン上で価値の分散保管を求める人々にとって、金ステーブルコインはより実物資産に近い構成オプションを提供します。

全体として、ユーロ建てステーブルコインと金建てステーブルコインは、米ドル以外のステーブルコイン市場において、それぞれ異なる論理を体現しています。前者は地域通貨の利便性と規制遵守を重視し、後者は伝統的な安全資産のデジタル化と流動性向上を重視しています。これらが相まって、ステーブルコインを巡る議論は、単一の「ドル覇権」から、多様化したグローバルな金融エコシステムへと発展しつつあります。

米ドル以外のステーブルコインの将来はどうなるのでしょうか?

マクロ的な視点から見ると、米ドル以外のステーブルコインの台頭は、短期的には米ドル建てステーブルコインの優位性を弱めることはないだろう。結局のところ、暗号資産取引の国際決済であろうと、クロスボーダー決済による流動性支援であろうと、米ドルの地位は深く根付いている。

しかし、これは米ドル以外のステーブルコインが無意味であることを意味するものではありません。むしろ、既存のパターンを補完・拡張するものであり、米ドル中心の金融秩序の外側における複数通貨のアンカーリングの新たな選択肢を模索するものです。

ユーロ・ステーブルコインを例に挙げると、その価値は欧州のユーザーにとって為替レートの摩擦を軽減することにあります。MiCAなどの規制政策の実施により、ユーロ・ステーブルコインは地域のデジタル金融の礎となることが期待されています。金ステーブルコインは、伝統的な安全資産とブロックチェーンの流動性を組み合わせることで、投資家に価値の保存と柔軟性を兼ね備えた新たなツールを提供します。

さらに、ここ2日間で報じられた人民元ステーブルコインも、徐々に暗号通貨の文脈に入りつつあります。まだ大規模な流通には至っていませんが、政策推進力とクロスボーダー決済および域内貿易決済における実需という二重の原動力を有しています。準拠したオンチェーン金融インフラと組み合わせることで、人民元ステーブルコインは「脱ドル化」問題における重要な交渉材料となる可能性が高くなります。

しかし、米ドル以外のステーブルコインにも制限があります。

- 第一に、流動性の不足です。数千億規模のUSDTやUSDCと比較すると、非米ドル建てステーブルコインの時価総額は一般的に限られており、その結果、流通市場における厚みと受容性が不十分となっています。

- 第二に、その適用範囲は限られています。ユーロステーブルコインは欧州に限定されており、金ステーブルコインは価値の保存を目的としていますが、人民元ステーブルコインは政策措置やコンプライアンス環境の制約を受けます。つまり、米ドルステーブルコインのようなグローバル通貨となることは難しいということです。

しかし、長期的な視点から見ると、ステーブルコインの動向は徐々に「多極化」へと向かっています。米ドル建てステーブルコインは依然として暗号資産金融の基盤であり、ユーロ、人民元、金といったアンカー資産はそれぞれの分野で市場の需要を満たすでしょう。

米ドルに取って代わることはできないかもしれませんが、ステーブルコインの境界を絶えず拡大し、エコシステム全体の構造とレベルを再構築しています。ステーブルコインの未来は、特定の通貨の勝利ではなく、複数のアンカー資産が共存し、互いに補完し合うパターンになるかもしれません。

米ドルステーブルコインは出発点ではあるが、決して終点ではない。