HyperLiquidのUSDHの人気化から始まる:DeFiステーブルコインの支点はどこにあるか?

- 核心观点:DeFi协议稳定币成败关键在应用场景。

- 关键要素:

- 内生场景决定原始需求。

- 流动性深度保障价格稳定。

- 可组合性扩展价值网络。

- 市场影响:推动DeFi生态价值闭环竞争。

- 时效性标注:中期影响。

最近、HyperLiquidが開始したUSDH発行権の入札合戦は、Circle、Paxos、Frax Financeといったプレイヤーを惹きつけ、オープンな競争へと発展しました。中には、交渉材料として2,000万ドル相当の環境インセンティブを提示した大手企業もありました。この激しい競争は、DeFiプロトコル固有のステーブルコインの巨大な魅力を示すだけでなく、DeFi世界におけるステーブルコインの論理を垣間見せてくれます。

この機会に改めて考えてみましょう。DeFiプロトコル・ステーブルコインとは何か?なぜこれほど人気があるのか?そして、発行メカニズムが成熟するにつれて、その成功と失敗を決定づける真の要因は何なのか?

出典:パクソス

1. DeFiステーブルコインがなぜ人気があるのでしょうか?

この問題を検討する前に、ステーブルコイン市場が依然として中央集権的な機関が発行するステーブルコイン(USDTやUSDCなど)によって支配されているという事実を直視する必要があります。これらのステーブルコインは、高いコンプライアンス、流動性、そして先行者利益を背景に、暗号資産の世界と現実世界をつなぐ最も重要な架け橋となっています。

しかし同時に、より純粋な分散化、検閲耐性、そして透明性を追求する勢力が、DeFiネイティブ・ステーブルコインの開発を常に推進してきました。1日あたり数十億ドルの取引量を誇る分散型プロトコルにとって、ネイティブ・ステーブルコインの価値は明白です。

これはプラットフォーム内の中核的な価格設定・決済ユニットであるだけでなく、外部ステーブルコインへの依存を大幅に低減できるだけでなく、取引、貸付、決済などのリンクの価値を独自のエコシステム内にしっかりと固定化することもできます。USDHをHyperLiquidに例えると、その位置付けは単にUSDTをコピーするだけでなく、契約の「中核」となり、証拠金、価格設定ユニット、流動性センターとして機能することです。

これは、USDHの発行権を保有できる者が、HyperLiquidの将来において極めて重要な戦略的ポジションを占めることを意味します。これが、HyperLiquidが和解の手を差し伸べた後、市場が迅速に反応した根本的な理由です。PaxosやPayPalでさえ、交渉材料として2,000万米ドル相当の環境インセンティブを提供することを躊躇しませんでした。

言い換えれば、流動性への依存度が高いDeFiプロトコルにとって、ステーブルコインは単なる「ツール」ではなく、取引と価値循環を網羅するオンチェーン経済活動の「支点」となるのです。DEX、レンディング、デリバティブプロトコル、オンチェーン決済アプリケーションなど、ステーブルコインはドル決済レイヤーにおいて中核的な役割を果たしています。

出典: imToken Web (web.token.im) の DeFi プロトコル ステーブルコイン

imToken の観点から見ると、ステーブルコインはもはや単一の物語で要約できるツールではなく、むしろ多次元の「資産複合体」であり、異なるユーザーと異なるニーズに応じて異なるステーブルコインの選択が行われます。

この分類において、「DeFiプロトコル・ステーブルコイン」(DAI、GHO、crvUSD、FRAXなど)は明確なカテゴリーです。中央集権型ステーブルコインと比較して、これらは分散性とプロトコルの自律性を重視しています。プロトコル固有のメカニズム設計と担保資産をアンカーとして活用することで、単一の機関への依存からの脱却を目指しています。そのため、市場の変動にもかかわらず、多くのプロトコルが実験を続けています。

2. DAIが始めた「パラダイム闘争」

DeFi プロトコルネイティブステーブルコインの進化は、本質的にはシナリオ、メカニズム、効率を中心としたパラダイムの戦いです。

1. MakerDAO (Sky) の DAI (USDS)

分散型ステーブルコインの創始者として、MakerDAO が立ち上げた DAI は、過剰担保鋳造のパラダイムの先駆者であり、ユーザーが ETH やその他の担保を金庫に預けて DAI を鋳造できるようにし、多くの極端な市場状況の試練に耐えてきました。

しかし、あまり知られていないのは、DAIがRWA(実世界資産)を採用した最初のDeFiプロトコル・ステーブルコインの一つでもあるということです。MakerDAOは2022年という早い時期から、資産発行者が実世界資産をトークンに変換して融資できるようにし、DAIのより大きな資産サポートと需要シナリオを模索し始めました。

最近、MakerDAOからSkyに名前が変更され、最終計画の一環としてUSDSが立ち上げられた後、MakerDAOは新しいステーブルコインに基づいてDAIとは異なるユーザーグループを引き付け、DeFiからオフチェーンシナリオへの採用をさらに拡大する予定です。

2. アーヴェのGHO

興味深いことに、貸付をベースとするAaveはMakerDAOに近づいており、分散型で担保付き、米ドルにペッグされたDeFiネイティブステーブルコインであるGHOを立ち上げました。

DAIと同様のロジックを持ち、aTokenを担保として発行される過剰担保型ステーブルコインです。ユーザーはAave V 3資産を担保として超過担保を実現できます。唯一の違いは、すべての担保が生産資本であるため、貸出需要に応じて一定額の利息(aToken)を生み出すことです。

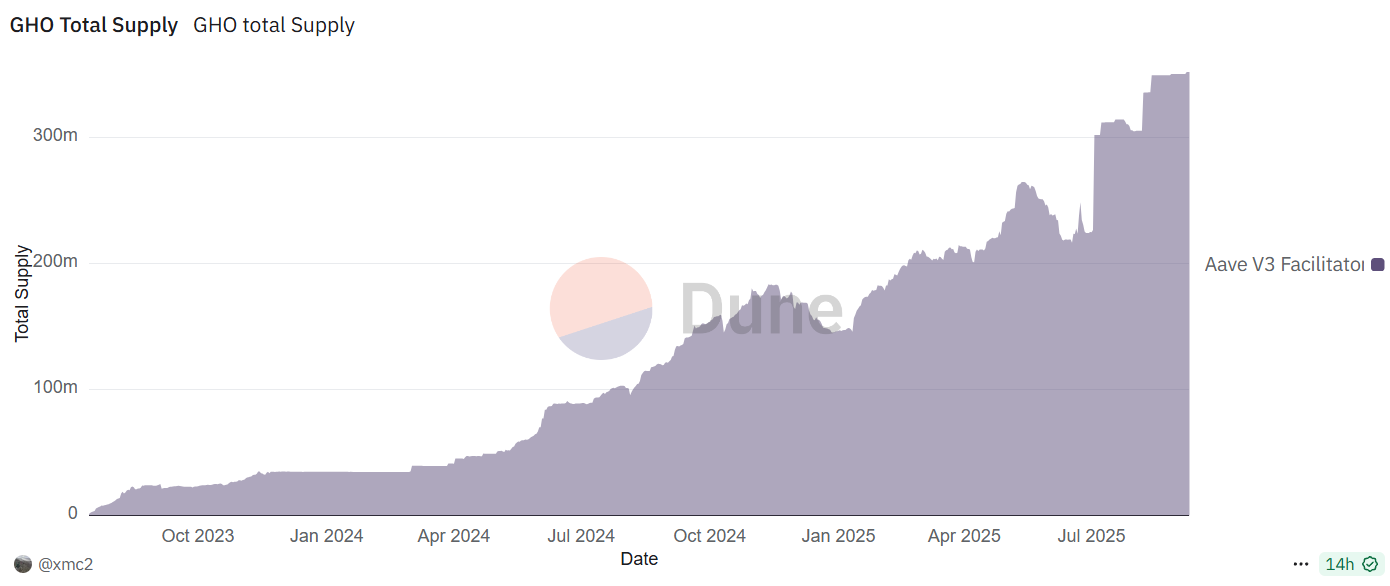

出典: デューン

実験的な比較の観点から見ると、 MakerDAOはコイン発行権を活用してエコシステムを拡大しているのに対し、Aaveは成熟したレンディングシナリオからステーブルコインを生み出しています。両者は異なる経路でDeFiプロトコルのステーブルコイン開発テンプレートを提供しています。

本稿執筆時点で、GHO の鋳造量は 3 億 5000 万枚を超えており、過去 2 年間は基本的に安定した成長傾向にあり、市場の認知度とユーザーの受け入れ度は着実に高まっています。

3. カーブのcrvUSD

crvUSDは2023年のローンチ以来、sfrxETH、wstETH、WBTC、WETH、ETHなど、様々な主流資産を担保としてサポートしており、主要なLSD(流動性ステーキング)資産カテゴリーをカバーしています。独自のLLAMMA清算メカニズムにより、ユーザーにとって理解しやすく、使いやすいものとなっています。

本稿執筆時点で、crvUSDの発行枚数は2億3000万枚を超えています。特筆すべきは、wstETHだけでcrvUSDの総発行枚数の約半分を占めており、LSDfi分野におけるwstETHの強力なバインディングと市場優位性を浮き彫りにしています。

4. Frax FinanceのfrxUSD

Frax Financeのストーリーは最も劇的です。2022年のステーブルコイン危機において、Fraxは迅速に戦略を調整し、十分な準備金を積み増すことで、完全担保型ステーブルコインへと完全に移行することで、その地位を安定させました。

さらに重要なステップは、過去2年間でLSDトラックに正確に参入し、エコ製品frxETHと手元に蓄積されたガバナンスリソースを使用して、Curveなどのプラットフォームで非常に魅力的な収益を生み出し、第2の成長曲線をうまく達成したことです。

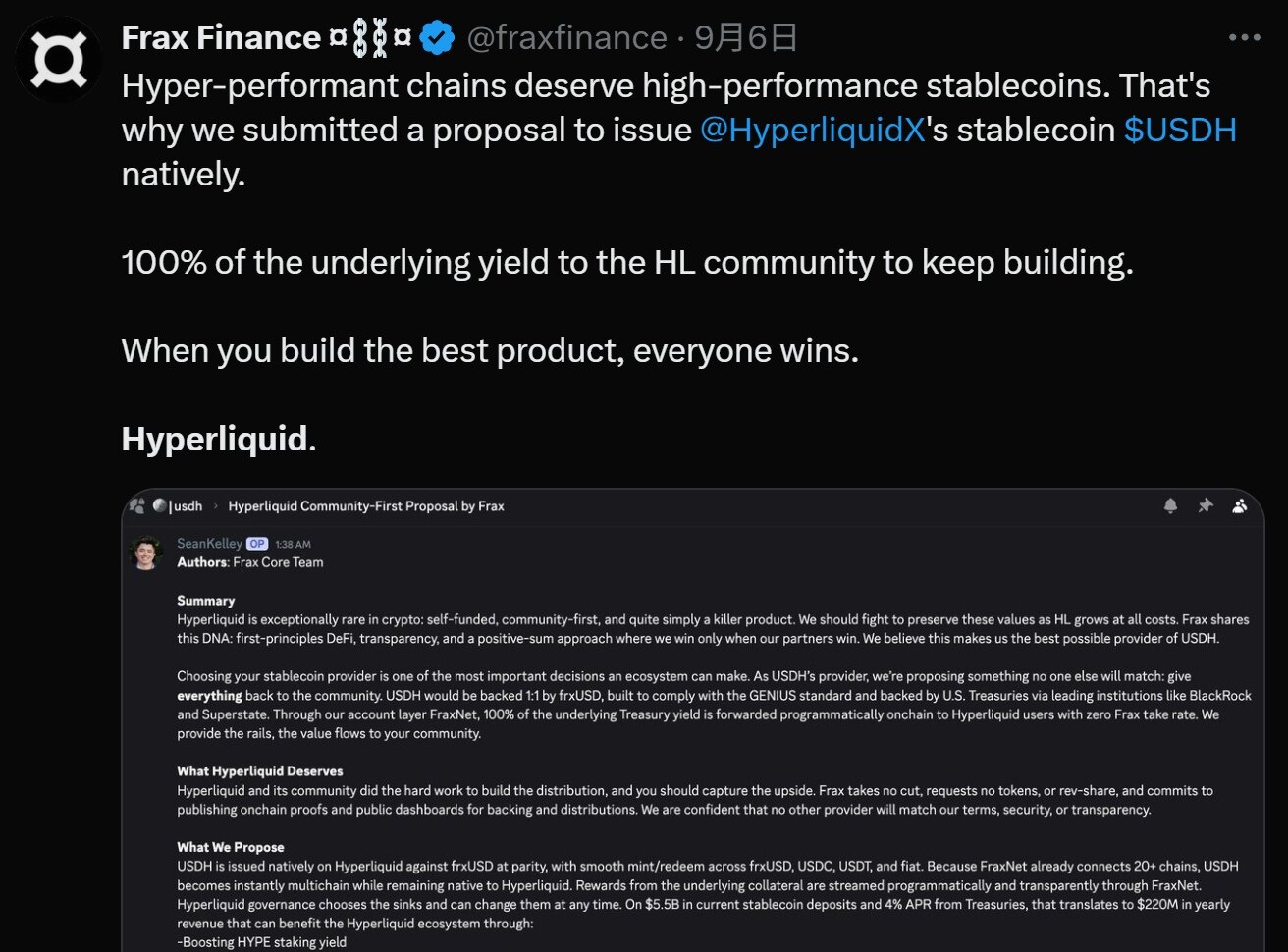

最新のUSDH入札競争において、Fraxは「コミュニティ第一」の提案を提出し、USDHとfrxUSDを1:1の比率でペッグすることを計画しました。frxUSDは、ブラックロックの利回りベースのBUIDLオンチェーン国債ファンドによって裏付けられています。「裏付けとなる国債収入の100%は、オンチェーンのプログラム方式を通じてHyperliquidユーザーに直接分配され、Fraxは手数料を一切請求しません。」

3. 「発行」から「取引」へ、その支点は何でしょうか?

上記の事例から、ある程度、ステーブルコインは DeFi プロトコルが「ツール」から「システム」に移行する唯一の方法であることがわかります。

実際、2020年から2021年の真夏以降、忘れ去られた物語として、DeFiプロトコルのステーブルコインは継続的な進化の道を歩んできました。MakerDAO、Aave、Curveから今日のHyperLiquidに至るまで、この戦いの焦点は静かに変化してきたことがわかりました。

鍵となるのは発行能力ではなく、取引と適用シナリオです。率直に言えば、過剰担保であれ完全担保であれ、米ドルにペッグされたステーブルコインの発行はもはや困難な作業ではありません。真の課題は、「何に使えるのか?誰が使うのか?どこで流通するのか?」という点にあります。

HyperLiquidがUSDH発行権入札の際に強調したように、HyperLiquidエコシステムへの貢献を最優先し、コンプライアンスを確保することが鍵となります。これこそがDeFiステーブルコインの真の支点です。

- まず第一に、ステーブルコインが広く普及するには、内生的なシナリオが必要です。これはステーブルコインの「基盤」でもあります。例えば、 Aaveの場合はレンディング、Curveの場合はトレーディング、HyperLiquidの場合はデリバティブ取引(証拠金資産)です。強力な内生的シナリオは、ステーブルコインに対する最も独創的で忠実な需要を生み出すと言えるでしょう。

- 第二に、流動性の深さは非常に重要です。結局のところ、ステーブルコインの生命線は、他の主流資産(ETH、WBTCなど)や他のステーブルコイン(USDC、USDTなど)との取引ペアにあります。1つ以上の深い流動性プールを持つことは、価格安定を維持し、大規模な取引ニーズを満たすために不可欠です。これが、Curveがすべてのステーブルコインにとっての戦場であり続ける理由です。

- さらに、構成可能性とスケーラビリティも重要です。ステーブルコインが担保、貸付資産、あるいはイールドアグリゲーターの原資産として他のDeFiプロトコルに容易に統合できるかどうかが、その価値ネットワークの上限を決定します。

- 最後に、「ケーキの上のアイシング」のような収益の原動力があります。株式ベースの取引が標準であるDeFi市場では、利回りが流動性を引き付ける最も効果的な手段であり、「ユーザーのためにお金を稼ぐ」ステーブルコインの方が魅力的です。

一言で言えば、中央集権型ステーブルコインは依然としてDeFiの基盤となる流動性です。あらゆるDeFiプロトコルにとって、ネイティブステーブルコインの発行はもはや単なる技術的な選択ではなく、エコシステム価値の閉ループに関わる戦略的な設計です。その真の支点は、長らく「どのように発行するか」から「どのように取引され、頻繁に利用されるか」へと移行してきました。

これはまた、将来勝利する DeFi ステーブルコインは、単なる「通貨」ではなく、最も堅実な応用シナリオ、最も深い流動性、そして最も持続可能な収益を保有者に提供できる「スーパー資産」でなければならないことを意味します。