Cango第2四半期決算報告を徹底分析:純損失約3億ドル、なぜ株価は上昇したのか?

- 核心观点:灿谷转型比特币矿企成功但现巨额会计亏损。

- 关键要素:

- 挖矿收入占比98%,达9.89亿元。

- 矿机减值致18亿账面亏损。

- 调整后EBITDA利润率达71%。

- 市场影响:凸显真实业务DAT模式受青睐。

- 时效性标注:中期影响。

オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 | ゴーレム ( @web3_golem )

9月5日、世界第2位のビットコインマイニング企業であるCango Inc.は、 2025年第2四半期(6月30日時点)の財務報告書を発表しました。これは、Cango Inc.がインターネットカー企業からビットコインマイニング企業への戦略的転換を完了した後、初めて発表する四半期報告書であり、外部から大きな注目を集めています。

財務報告によると、Canguの2025年第2四半期の総収益は10億人民元(1億3,980万米ドル)で、そのうち9億8,940万人民元(1億3,810万米ドル)はビットコインマイニングによるもので、第2四半期の採掘量は合計1,404.4ビットコインでした。従来の自動取引による収益は1,240万人民元(170万米ドル)でした。収益構造から判断すると、Canguの9ヶ月にわたる変革は成功していると言えるでしょう。

しかし、Canguは2025年第2四半期に依然として13億人民元(約1億8,040万米ドル)の営業損失を被り、2024年の同時期の営業損失1,300万人民元と比較して減少した。2025年第2四半期の純損失は21億人民元(約2億9,540万米ドル)に達したが、2024年の同時期の純利益は8,600万人民元であった。

Canguの収益は変革後増加したものの、営業損失は2024年の同時期と比較して拡大し続け、会計上は大幅な純損失にまで転落しました。Canguの変革は見せかけだけで中身がなく、暗号資産業界におけるWeb 2 企業の商業的失敗の新たな例となったのでしょうか。

変革期における成長痛

上場企業の場合、財務報告やその基盤となる事業に対する投資家の満足度は株価に反映されます。9月5日、米国株式市場が開いた際、チャングー(NYSE: CANG)の株価は日中最高値の5.12ドルに達しました。今週月曜日、CANGは米国市場の開場後も上昇傾向を維持し、5.50ドルで取引を終えました。

カンゴの2025年第2四半期決算発表後の株価推移(9月9日時点)

株価の動向だけから判断すると、投資家はCanguが満足のいく答えを出したと信じている。

第2四半期の財務報告書を注意深く見ると、手がかりが浮かび上がってくる。2025年第2四半期、Canguの総運営コストと費用は23億元(約3億2,030万米ドル)だった。通常の設備減価償却費や人件費、管理費を除くと、最大のコストはマイニングマシンの減損による帳簿上の損失(18億元)だった。

2024年10月、Canguは株式決済を通じてE/sマイニングマシン18台を買収することを決定しました。対応する株価はADS1株あたり約2米ドルで、総額は1億4,400万米ドルでした。しかし、2025年6月30日時点でCanguの株価は4米ドルを超えており、現在の公正価値に基づくと2億5,690万米ドル(18億人民元)の帳簿上の損失が発生しました。

したがって、この18億人民元は「会計上の損失」に該当する。株式買収契約によると、18E/sのマイニングリグの買収は、8社のマイナーに対する私募であり、公募ではない。さらに、株主は公募後6ヶ月のロックアップ期間の対象となった。株価は2倍になったものの、現在、二次市場で売却することはできない。

会計上の純損失に寄与したもう一つの要因は、既存の中国資産の売却に伴う一時的な損失です。Cangoは既存の自動車事業の売却に際し、当初、中国事業全体を3億5,194万米ドルの契約対価で売却しました。しかし、第三者の専門家による鑑定の結果、関連資産の公正価値が当初の帳簿価額を下回っていることが判明し、8,258万米ドルの一時的な減損損失が発生しました。

明らかに、チャングーの2025年第2四半期の純損失は、マイニング事業の低迷によるものではなく、変革期における成長痛によるものでした。「一時的な会計上の変動を、持続可能な競争優位性、すなわち規模の経済の拡大、根本的に最適化されたコスト構造、そしてハイエンドコンピューティングへの戦略的注力へと転換しました。この新たな基盤が確固たるものとなり、明確な成長軌道が確立されたことで、チャングーの将来にかつてないほどの自信を持っています」と、チャングーのCEO、ポール・ユー氏は第2四半期の決算発表で述べました。

2025年6月30日現在、Cangoの現金および現金同等物の準備金は8億4,380万人民元(約1億1,780万米ドル)に達し、2024年末に開示された6億6,010万人民元から約2億人民元増加しました。四半期純損失にもかかわらず、潤沢な現金準備金は、投資家にCangoの継続的な事業拡大に対する真の信頼を与えています。

9ヶ月の変貌を経て、カングーは「成長の獣」となった

2025年第2四半期のCangu社のマイニング事業の売上高は9億8,900万人民元(約1億3,810万米ドル)で、総売上高の98%以上を占めました。マイニングマシンの減損損失と、終了した中国事業による一時損失を除いた調整後EBITDA(利子・税金・減価償却前利益)は、2024年同時期の540万人民元と比較して130倍以上増加しました。

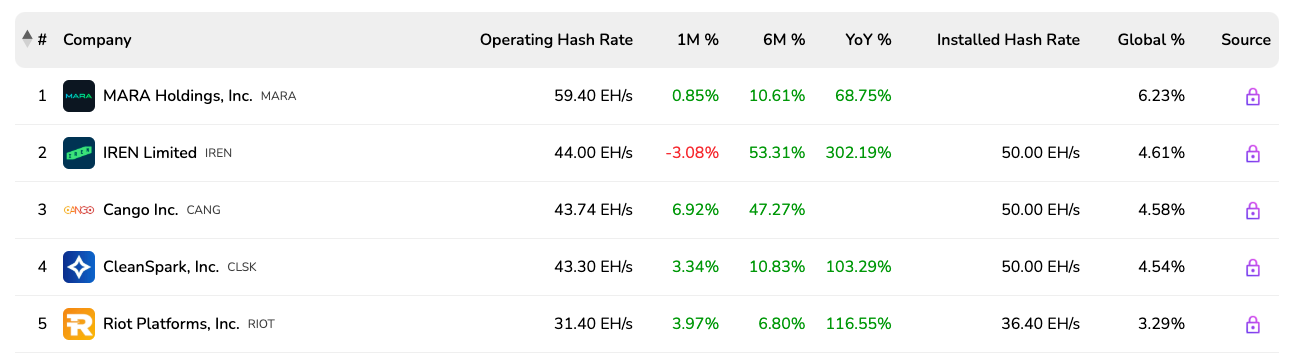

EBITDAマージンが71.01%という高い収益性を誇るCangguは、同社を「成長企業」へと変貌させました。CEOのポール・ユー氏は第2四半期の決算説明会で、「わずか9ヶ月で、世界最大級のビットコインマイナーの一つになりました」と述べました。これはCangguだけの自慢話ではありません。BitcoinMiningStockによると、Cangguのハッシュレートは50 EH/sにまで成長し、世界第2位のマイニング企業の一つとなり、世界のハッシュレートの4.58 %を占めています。実際の運用ハッシュレートは43.74 EH/sで、世界第3位です。

ビットコインマイニング会社のコンピューティングパワー世界ランキング

7月には、50EH/sの演算能力を持つ計算ユニットが稼働を開始し、同社のビットコイン生産量は44%増加し、650.5BTCに達しました。一方、Canguは事業拡大を続け、8月には米国ジョージア州で50メガワットのマイニングファームの買収を完了しました。この買収により、電力調達コストの効果的な削減と運用安定性の向上が期待されます。

DAT が冷却され、「カングー モデル」が発見される予定です。

Canguはビットコインマイニング会社であるだけでなく、新しいタイプのDAT(暗号通貨トレジャリー会社)でもあります。同社は「マイニング&ホールド」戦略を採用しています。ビットコインのオープンマーケット需要を生み出すわけではありませんが、供給側からの売り圧力を軽減します。2025年第2四半期には、Canguは1,404.4ビットコインをマイニングし、その価値は1億5,800万ドルを超えました。1コインあたりの平均コストは98,636ドルでした。つまり、Canguは2025年第2四半期に1,404.4ビットコインを「保有」したことになります。

2025年、DATコンセプトは米国上場企業の間で人気を集め始めました。コンサルティング会社Architect Partnersのデータによると、今年1月以降、154社の米国上場企業が仮想通貨購入のための資金調達活動を発表しています。しかし、9月4日、ナスダックからの規制に関する発表により、DATブームは突如として冷め込みました。ナスダックは、仮想通貨を保有する上場企業に対する監視を強化し、仮想通貨の購入・保有のための資金調達によって株価を吊り上げようとする企業に焦点を当てると発表しました。

具体的な措置はまだ公表されていないものの、米国におけるDATコンセプト銘柄の株価はたちまち急落した。MSTRは5.3%以上、MARAは3.5%以上、RIOTは5.6%以上、SBETは10.1%以上下落した。

ナスダックの動きは、暗号資産企業が米国上場のシェルカンパニーを経由して事業を移行する現象に対抗し、既存の暗号資産を担保とする企業の資金調達を困難にすることを明確に狙っている。 「暗号資産を保有し、資金調達を行い、さらに暗号資産を保有し、さらに資金調達を行う」という、従来のDATモデルは、規制強化によって衰退する可能性が高い。バブル崩壊後、真に法令を遵守した暗号資産ビジネスを行い、暗号資産を蓄積する新たなDATは、その価値を見出されるだろう。

あるいは、価値発見は既に起こっており、Cangguは新たなタイプのDATを体現しているのかもしれません。9月4日以降、Canggu(NYSE: CANG)の株価は上昇を続けています。火曜日には反落したものの、依然としてDATコンセプト銘柄の中でトップの座を維持しています。市場に出回っているDATのほとんどは「シェルカンパニー」であり、トークンを購入して暗号資産の価値を高めるために資金を調達しています。しかし、Cangguの資金調達は、真の暗号資産ビジネスの構築、つまりマイニング能力の向上を目指しています。

事業面では、中古マイニングリグの戦略的購入を優先するアセットライトな運用戦略を堅持し、コンピューティングパワーの迅速かつ費用対効果の高い拡張・増強を実現しています。一方で、ビットコイン担保の中長期ローンなどの資金調達手段を通じてコンピューティングパワーを拡大することで「コンピューティングパワーレバレッジ」を実現するとともに、日常業務における合理的な負債を通じて資本利用効率を最適化し、「オペレーショナルレバレッジ」を実現しています。

ダブルレバレッジによる増幅効果は、ビットコイン購入における直接融資よりも優れています。Canguは、コイン購入と運営費用を賄うために、従来のDATの「追加株式発行」方式を用いる必要がなく、元の株主資本の希薄化を回避し、ビットコイン価格の上昇がもたらす利益を最大化します。

チャングー鉱山の一つ

CangoのCEO、ポール・ユー氏は第2四半期の決算説明会で、「当社のアセットライトな事業モデルは、独自の優位性を生み出しています。プラグアンドプレイ型のマイニング機器を購入することで、最小限の初期投資で迅速に事業を拡大できるため、垂直統合型の競合他社よりもコスト効率に優れています。当社の資本効率は、優れた投下資本利益率(ROCE)を保証し、様々な市場サイクルを通じて事業の回復力を維持し、大型機器の資金調達の負担を回避しています」と説明しました。

カング氏のモデルは、トランプ一家が株式を保有するビットコインマイニング企業アメリカン・ビットコインを含む他のマイニング企業にも広がっている。アメリカン・ビットコインも当初は、従来のDATとは異なり、ビットコインを保有するために直接資金を調達するのではなく、マイニングを通じて低コストでビットコインを蓄積することを選択していた。 (関連記事: トランプ一家がさらに15億ドルを調達:ビットコインマイニング企業アメリカン・ビットコインのビジネス哲学)

ナスダックの規制に関するニュースは、ビットコイン・トレジャリー企業が米国暗号資産株の強気相場において重要なイノベーションであったものの、その巨額のリターンが縮小していることを示しているのかもしれない。この強気相場の次の局面では、真の暗号資産ビジネスを展開するこれらのDATが主役となるだろう。

突破口を求めて、第二の成長曲線が現れ始める

ビットコインマイニング業界の競争は熾烈で、電気代や設備費はもはや当たり前のものとなっています。Hut8は、他社との差別化を図るため、アメリカ大統領の息子を招き、アメリカン・ビットコインの立ち上げに尽力しました。

変革からわずか9ヶ月で、カンゴは既に大手鉱業会社へと成長しました。著名な英国の経営学者チャールズ・ハンディが提唱した「企業循環理論」によれば、業界のリーディングカンパニーは「ノキア型のジレンマ」を回避するために「第二の成長曲線」を見つけなければなりません。第一成熟段階に入った後、新たな事業目標を選択し、新たな成長戦略を構築することが、企業の成功にとって極めて重要です。

カングーの第2の成長曲線の兆候が現れ始めている。

「今四半期の大幅な成長は、当社の事業変革の着実な進展と、それが事業運営に及ぼす目に見えるプラスの影響を浮き彫りにしています。この強固な基盤により、当社はビットコインマイニング事業のさらなる拡大と、エネルギーおよび高性能コンピューティング(HPC)能力の将来的な向上を推進する上で有利な立場にあります」と、CangoのCFOであるマイケル・チャン氏は第2四半期の決算説明会で述べました。

ポール・ユーCEOは電話会議で、Cangoの将来計画についてより詳細に説明した。短期的には、既存の50EH/sのコンピューティングパワーを最大限に活用し、ジョージア州のマイニングファームの低コスト運用モデルを模倣することで価値を最大化していく。中期的には、再生可能エネルギー貯蔵プロジェクトの試験運用を行い、ほぼゼロコストのマイニング運用を目指すとともに、一部の施設を改修して高性能コンピューティングアプリケーションに対応する計画だ。長期的な目標は、ビットコインマイニングとAI推論トレーニングをリアルタイムでインテリジェントに切り替える「エネルギー+HPC」モデルへの移行を実現する、ダイナミックコンピューティングプラットフォームを構築することだ。これは2026年上半期に実装され、1キロワット時の電力の価値を最大化する予定だ。

Canguの「エネルギー + HPC」戦略は、AIビッグモデル企業にスペースと電力をリースする従来のマイニング企業とは異なり、エネルギーそのものに重点を置いています。この戦略的ポジショニングにより、DAT構想が冷え込み、マイニング業界が低迷した場合でも、Canguの活力は維持されると期待されています。