ヘッジ手段として永久契約を利用したトレーダーは、すでに後悔している。他にどのような選択肢があるだろうか?

- 核心观点:永续合约不适合作为可靠对冲工具。

- 关键要素:

- 自动减仓机制强制平仓盈利对冲仓位。

- 做市商流动性撤资致市场深度暴跌。

- 预言机故障与跨保证金引发连锁清算。

- 市场影响:暴露衍生品结构性风险,促进行业反思。

- 时效性标注:长期影响。

YQからの原文

Odaily Planet Daily Golem ( @web3_golem )がまとめました

2025年10月10日から11日にかけて、190億ドルから400億ドル相当のレバレッジポジションが強制的に清算され、暗号資産史上最大の清算イベントとなりました。しかし、これは個人投資家による過剰なレバレッジによるものではありません。清算されたポジションの多くは、デルタニュートラル戦略、保守的な1倍レバレッジ設定、そしてプロのマーケットメーカーによるオーダーブックといったヘッジ目的で利用されていたとされています。

永久スワップは市場リスクをオペレーショナルリスク(取引所の破綻、自動レバレッジ解消メカニズム、オラクルによる操作、マーケットメーカーによる注文のキャンセル)に変換することが分かりました。これらのリスクはすべて、極端な市場状況において同時に発生する可能性があります。永久スワップは方向性投機やプロのトレーディングには非常に効果的ですが、ヘッジ手段としては完全に信頼できるとは言えません。

伝統的なヘッジ手法

デルタニュートラルヘッジ

ヘッジとは、不利な価格変動へのエクスポージャーを軽減するために、相殺ポジションを設定することです。優れたヘッジ戦略には、以下の4つの特徴が必要です。

- パスの独立性: 価格が着実に下落するか急激に下落するかに関係なく、保護は効果的であるはずです。

- 取引相手の信頼性: ヘッジ戦略は、市場のストレス時に機能する必要があり、最も必要とされるときに失敗してはなりません。

- 予測可能なコスト: ヘッジ手数料は透明性があり、制限されている必要があります。

- 正のコンベクシティ: 市場の状況が悪化しても、保護対策は減少するのではなく、増加するはずです。

デルタ中立戦略は、価格感応度がゼロのポートフォリオの構築を目指します。デルタは、原資産の1ドルの変動ごとにポジションの価値がどのように変化するかを測定します。

標準構成:ポートフォリオデルタ = ロングポジション + ショートポジション = (+1) + (-1) = 0

トレーダーはポジションを維持し、資金調達手数料を徴収する可能性があり、価格変動から保護されることを期待しています。しかし、10月11日の清算事件は、このアプローチには複数の失敗モードがあることを示しました。

永久契約

永久先物は、2011 年に Alexey Bragin によって発明された、有効期限のないデリバティブ契約です。主な特徴は次のとおりです。

- ファンディングレート:永久スワップ価格をスポット価格に固定するために、ロングとショートの間で定期的に支払われるレート。永久スワップ価格がスポット価格よりも高い場合、ロングがショートに支払い、ショートがロングに支払うレートも同様です。

- 有効期限なし: 従来の先物とは異なり、永久契約のポジションは理論上無期限に保持できます。

- 高レバレッジ:通常 10 倍から 100 倍、高い資本効率。

- マーク価格システム: 取引所の注文書の価格と外部 Oracle データを組み合わせてマージンを計算します。

10万ドルの資金があると仮定すると、10万ドルのポジションを10万ドルの証拠金(レバレッジ1倍)でヘッジし、90万ドルの資金を確保できます。しかし、実際のリスクに直面した場合、この効率性は失われます。

「10.11」の大規模清算により契約ヘッジ措置は無効になった

「10.11」事件後、デルタ中立戦略、いわゆる保守的なヘッジ戦略、専門機関はすべてシステム的な損害を被りました。

失敗の理由1:自動デレバレッジ(ADL)

自動レバレッジ解消(ADL)は、取引所の最後の手段です。通常の市場運営では清算ギャップを埋めることができず、保険基金が枯渇した場合、取引所は利益のあるポジションを強制的にクローズし、破綻ポジションによる損失を吸収します。

Binanceの自動デレバレッジ(ADL)選択式:ADLランキング=損益率×実効レバレッジ(利益が出るポジションの場合)

このシステムは、最も成功し、最もレバレッジの高いポジションを特にターゲットにしているため、収益性の高いヘッジポジションが強制清算の優先対象となります。

例えば、10月11日より前に、あるトレーダーは3倍のレバレッジを用いて500万ドル相当のBTCスポットをロングし、同時に12万ドル前後で500万ドル相当のBTC契約をショートしてヘッジしていました。ストップロス注文は設定されていませんでした。10月11日になると、ADLによってBTCショートポジションが強制的に清算され、トレーダーはレバレッジをかけたネイキッドロングポジションを保有せざるを得なくなりました。最終的にロングポジションも清算され、損失は合計100%(500万ドル)に上りました。

Hyperliquidは10月11日、2万人のユーザーに対し3万5000件のADLイベントを経験しました。ADLは市場の底値付近で強制的に清算を行うことで、多くの空売り投資家のリターンを向上させたかもしれませんが、これは稀な事例に過ぎませんでした。ヘッジ目的では、強制清算は壊滅的な結果をもたらします。

失敗理由2: マーケットメーカーの撤退

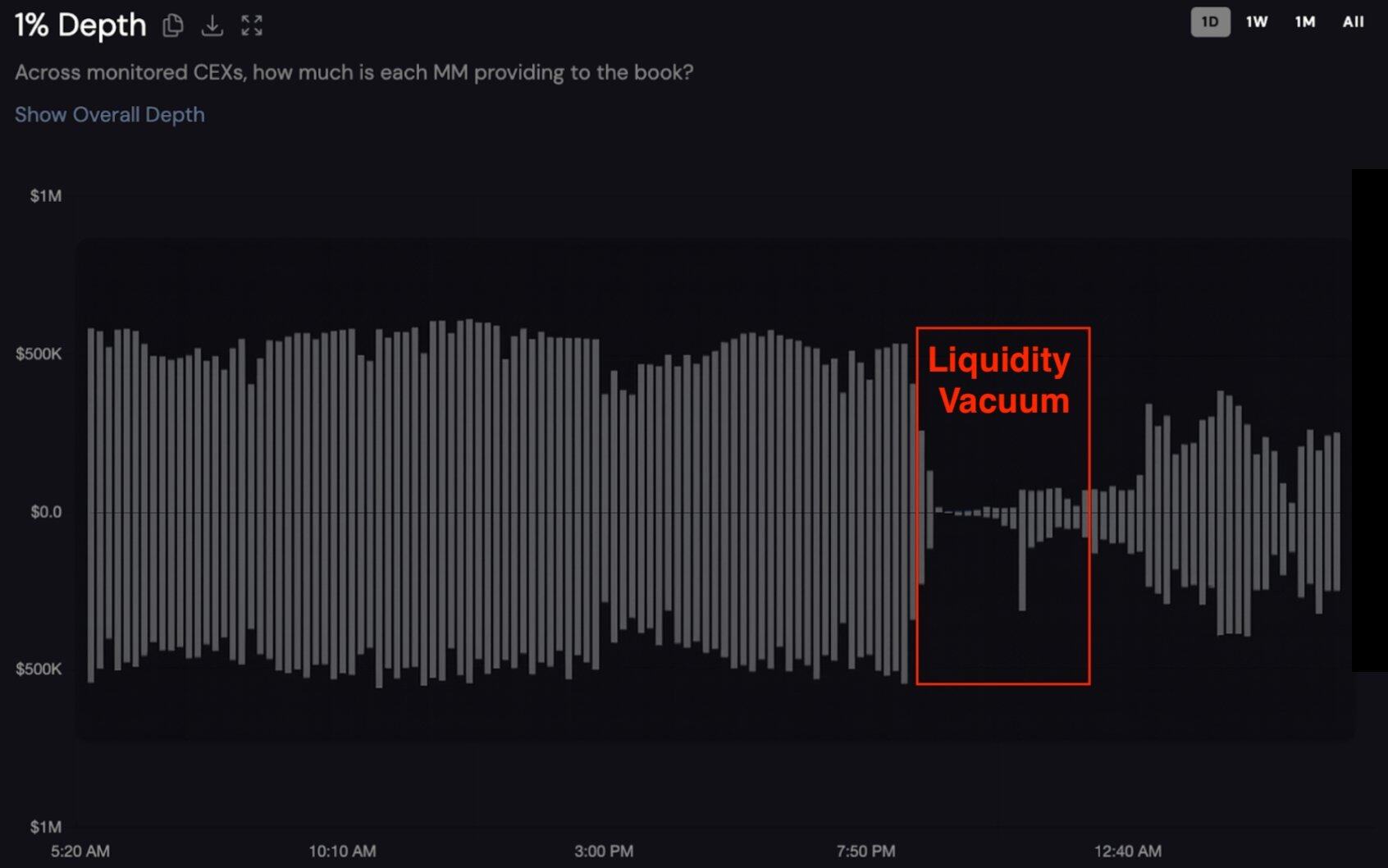

過去24時間のunnamed token_0のCEX両面1%デプスチャート。X軸の下端が買値、上端が売値。Coinwatchのデータより

「10.11」(10月11日)の取引インシデント発生時、主要取引ペアの注文板の厚みは120万ドルから2万7000ドルへと98%急落し、プロのマーケットメーカーによる協調的な資金引き出しが行われたことが示唆されました。Coinwatch Trackのデータによると、主要マーケットメーカーは15分以内にすべての流動性を引き揚げ、流動性の厚みは通常水準の10%を下回る状態が5時間以上続きました。一部のマーケットメーカーは、完全な流動性回復に8時間以上を要しました。

マーケットメーカーは通常、永久スワップを在庫ヘッジに利用しますが、ADLが発生すると、下落相場においてネイキッドロングポジションを保有せざるを得なくなり、損失を抑えるためにすべての流動性を引き出さなければなりません。その結果、以前は24時間365日流動性があった永久スワップ市場は、まさに流動性が最も重要となる時期に消滅してしまいます。

失敗の理由3:Oracleの問題とクロスマージンメカニズム

多くの清算は、CEX での wBETH や USDe の価格急落など、実際の資産の減損ではなく、誤った評価を使用した取引所の価格設定システムによって引き起こされました。

同時に、現代の取引所は資本効率を向上させるため、すべてのポジションを口座全体で担保するクロスマージンを推進しています。オラクルの障害によりwBETHが89%急落した際、BTCポジションを他の場所でヘッジしていたトレーダーは、すべてのポジションで同時に担保が消失しました。BTCヘッジの裏付けとなる証拠金はwBETHの損失によって枯渇し、1回のマージンコールで他のすべてのポジションが機能不全に陥りました。クロスマージンはまた、個別のリスクをポートフォリオ全体の損失へと変換します。

XPL/PLASMA: 保守的な1倍レバレッジ戦略は失敗

10月11日の暴落はシステム的な失敗を実証し、2025年8月のXPL/PLASMA操作事件は、市場流動性が弱い状況では、発売前のトークンに対する1倍のレバレッジヘッジでさえ価格操作による壊滅的な失敗につながる可能性があることを示しました。

Hyperliquidは、スポット市場の出現前にトークン投機を可能にした、ローンチ前の永久スワップ取引の先駆者でした。PlasmaのXPLトークンは大きな注目を集め、多くのトレーダーがエアドロップの割り当てをヘッジするために、XPL永久スワップを空売りしようとしました。そのロジックは、ユーザーがXPLトークンの価値が1万ドルになると予想した場合、ローンチ前に1万ドルの永久スワップを空売りすることで価値を固定するというものでした。

2025年8月のクジラによる価格操作事件は、ヘッジに1倍レバレッジを使用していたユーザーに多大な損失をもたらしました。 (関連記事: Hyperliquid、再びクジラによる価格操作の脅威にさらされる:XPLはプレマーケットで200%上昇、ショートポジションは清算され、4,600万ドルの利益を獲得)

1倍のレバレッジは、安全性が高く、清算には100%の下落が必要であるという誤った印象をユーザーに与えます。しかし、最大レバレッジが3倍のプレローンチトークンの場合、クジラが薄い注文板を空にして価格を200%押し上げる可能性がある場合、1倍のレバレッジでは保護にはなりません。

清算されたあるトレーダーは、「1倍のヘッジで口座が破壊され、XPL構成の半分を失いました」と述べています。これはまた、パラドックスを反映しています。保守的なヘッジ戦略を採用すればリスクは軽減されるはずですが、最終的な損失はヘッジされていない原資産を保有するよりも大きくなります。

永久契約ヘッジのリスクを軽減するにはどうすればよいでしょうか?

永続的なヘッジは間違いであるという証拠があるにもかかわらず、選択の余地がない参加者もいます。リスクを軽減するための(ただし完全に排除するわけではない)ガイドラインをいくつかご紹介します。

資本要件

適切なリスク管理を実施すれば、永久契約の資本効率は低下します。必要な資本の計算式は以下のとおりです。

- 通常のボラティリティ:資金 = ポジションサイズ × 1.4

- 10月のボラティリティ:ファンド=ポジションサイズ×1.65

- プレローンチトークン: 資金 = ポジションサイズ × 2.5+

10万ドルのBTCポジションを安全にヘッジするには、最低14万ドルが必要です。ただし、ストレス期間中は16万5000ドルが推奨されます。オンライン取引を開始する前には、25万ドル以上の資金が必要です。

資金がポジションサイズの1.5~2倍未満の場合は、無期限契約によるヘッジを試みないでください。発生するリスクは、排除したいリスクよりも大きくなります。

強制ストップロスとテイクプロフィット

無期限契約でヘッジを行う場合、ポジションをオープンする前に損切り注文と利益確定注文を設定する必要があります。「10.11」多くのトレーダーは、清算されないと信じて、出口戦略を持たずにヘッジを行っています。彼らはデルタニュートラル戦略とは「設定して忘れる」ことを意味すると考えています。出口ポイントを事前に設定しないと、突然のボラティリティ急上昇(反応前に清算される)、急激な資金調達レート急上昇(ポジション損失につながる)、オラクルの障害(担保の誤評価につながる)、インフラ障害(手動介入の妨げになる)などのリスクにさらされます。

各永久ヘッジポジションについては、ポジションを開く前に以下の点を定義してください。

ストップロス:

保守的: エントリー時に 15 ~ 20% の逆トレンドの動き。

中程度: 25~30% の逆トレンドの動き。

最高:40~50%(レバレッジ1倍、バッファが大きい場合のみ)

スポット取引で1BTCを12万ドルで買い、レバレッジ1倍の永久スワップで1BTCを売り建てている場合、損切りは15万6000ドル(30%の逆トレンド変動)に設定する必要があります。BTC価格が15万6000ドルまで急騰した場合、ヘッジは自動的に決済され、3万6000ドルの損失が発生します。しかし、スポット取引で3万6000ドルの利益が得られる一方、ヘッジ取引では3万6000ドルの損失が発生するため、損失はネット・ニュートラルとなります。

資金調達率と機会費用は時間の経過とともに蓄積されるため、ヘッジで利益を得ることは非常に重要です。

複数のプラットフォームにわたる分散投資

永久スワップヘッジを単一の取引所に集中させないでください。少なくとも3つの取引所に分散させてください(例:Binance 40%、Bybit 35%、OKX 25%)。担保プールは個別に管理し、可能な限り異なる決済通貨を使用し、プラットフォーム間のマージン調整は避けてください。

単一プラットフォームでのヘッジは、取引所の運用上の障害によってヘッジ取引全体が破壊される可能性があることを意味します。10月11日、BinanceではwBETH、BNSOL、USDeのオラクル障害、特定の地域での自動デレバレッジ(ADL)障害、および特定のモジュールでのAPI障害が発生しました。

レバレッジ制限

ヘッジポジションの最大レバレッジは1倍です。資金のある口座で100万ドルをヘッジするには、100万ドルの証拠金に加え、30~50%のバッファーが必要となり、合計130万ドル~150万ドルとなります。リスクパラメータの異なる取引ポジションは、別々の口座で管理する必要があります。クロスマージンや投機的なポジションのヘッジは避けてください。

1倍のレバレッジでは資金効率が悪いと思われるなら、恒久的なヘッジには適していません。10倍のレバレッジでは、10%の不利な動きで清算に至りますが、1倍のレバレッジでは50%以上の動きが生き残る可能性が高くなります。

綿密な監視

「10.11」の暴落は早朝(UTC+8)に発生し、下落開始からピークまで90分間続きました。この時間帯には、北米のトレーダーの多くは仕事帰りで、欧州とアジアのトレーダーは就寝中だったと考えられます。

この状況は10月11日に限ったことではありません。2020年3月の暴落は木曜日、2021年5月の暴落は水曜日、そしてFTXの暴落は週末に発生しました。清算の連鎖反応は、営業時間、タイムゾーン、睡眠スケジュールに制限されません。

24時間365日の監視機能がなければ、永久ヘッジ戦略は許容できないリスクに直面します。10月11日の90分間の時間は、ほとんどの人にとって以下の点では不十分でした。

- 起こっている連鎖反応を特定する。

- どのポジションがリスクがあるかを評価します。

- 交換プラットフォームへのアクセス(多くの API がタイムアウトしました)

- 複数の取引所にわたる安全策の実施。

- 状況の変化に応じてストップロスを調整したり、マージンを増やしたりします。

トレーダーは通勤、就寝、週末の活動から戻った時に、自分の口座が清算されていることに気づくことがよくあります。監視アラートを設定しているトレーダーもいますが、すぐに反応しません。トレーダーはスマートフォンでアラートを確認していますが、取引所アプリは何も通知しません。パソコンを開く頃には、ポジションは自動的に減らされたり、清算されたりしているのです。

プロフェッショナルな取引業務には、シフト勤務の専任監視チームが必要です。最低限のインフラストラクチャには、24時間365日体制の手動監視、冗長化された通信システム、地理的に分散されたカバレッジ、事前承認された対応手順、自動フェイルオーバーが含まれます。

個人トレーダーや小規模企業にとって、これらの要件は法外な負担となります。3交代制で2人体制のオペレーションは、人件費だけで年間30万ドルから50万ドルの費用がかかります。これには技術コストは含まれません。このようなコストは、ポートフォリオが1,000万ドルから2,000万ドルを超える場合にのみ経済的に意味を持ちます。小規模なトレーダーにとって、代替案は完全な自動化、あるいは恒久的なヘッジを一切行わないことです。「定期的にスマートフォンを確認する」や「アラートを設定している」といった単純な手段では不十分です。10月11日の清算は、市場を積極的に監視しているトレーダーにとってさえ、90分という時間は手動で対応するには短すぎることを示しました。

専任チームや堅牢な自動システムを導入してもこれらの監視基準を満たせない場合、適切な対応としては、カストディサービスを利用するか、専門のリスク管理チームを雇用するか、あるいはパーペチュアルヘッジを完全に放棄することです。 10月11日の暴落により、清算サイクル全体が90分に短縮されましたが、次の暴落はさらに加速する可能性があります。インフラは改善を続けていますが、取引の複雑さと資本の集中化も進んでいます。継続的な監視能力がなければ、パーペチュアルヘッジ戦略は壊滅的なリスク、つまりヘッジが本来防御すべきリスクにさらす可能性があります。

契約ヘッジを使わないことが最善の選択肢である

あらゆる分析的側面(市場全体の暴落、個々のトークン操作、ユーザーの洗練度)において、結論は一貫しています。永久スワップは失敗しました。ヘッジ手段として最も必要とされた時に失敗したのです。したがって、特定の分野に特化し、十分な資本バッファーを有していない限り、永久スワップは効果的なヘッジ手段とはなり得ません。

95%のユーザーにとって、永久スワップはヘッジツールというよりは投機ツールとして機能します。市場が落ち着いていてヘッジが不要な場合には有効ですが、ヘッジが不可欠なストレスのかかる状況では効果を発揮しません。暗号資産市場のすべての参加者にとって、永久スワップよりも優れた代替手段があります。

- ロックされたトークンを持つ VC: 契約を通じて運用リスクを生み出すのではなく、方向性リスクを受け入れながら、ロック解除期間中に徐々にリターンを実現し、最低リターン保証付きの店頭 (OTC) 取引または構造化商品を検討します。

- ヘッジファンド:テールリスクオプション、シカゴ・マーカンタイル取引所(CME)先物、およびヘッジされていないエクスポージャーのポジション調整を利用できます。無期限契約は、24時間以内の戦術的裁定取引にのみ適しています。

- マージントレーダー: TGE 直後にトークンの一部を売却し、段階的な指値注文を出し、方向性のあるエクスポージャーを受け入れ、プレパーペチュアル契約の使用を避けます。

- 小売トレーダー: ドローダウンリスクを考慮してポジションサイズを維持し、利益確定の原則に従い、デリバティブヘッジを行う余裕がないリスクを受け入れます。

- マーケット メーカー: オプション ベースの在庫ヘッジを実行し、先物を物理的に配達し、在庫レベルを削減し、ヘッジされていないリスクの拡散を拡大します。

結論

暗号通貨業界は、パーペチュアル・スワップを一般ユーザー向けの信頼できるヘッジ手段として宣伝することをやめるべきです。パーペチュアル・スワップは、価格発見、方向性のあるレバレッジ取引、プロの裁定取引、そしてマーケットメーカーによる在庫管理を可能にする投機的なツールと捉えるべきですが、極めて慎重な対応が必要です。

10月11日の清算事件は、永久スワップが市場リスクをオペレーショナルリスクへと転換することを明確に示しました。これらのオペレーショナルリスクは高い相関関係にあり、市場が圧迫されている時に同時に発生します。暗号通貨分野における最善のヘッジ戦略は、ヘッジを完全に避けることです。つまり、レバレッジを減らし、資産を適切に配分し、徐々に利益を上げていくことです。真に多様な資産に分散投資する場合、一部のリスクはヘッジできず、可能な限り回避することしかできないことを受け入れなければなりません。