株式トークン化:時代の第二の流動性成長曲線

- 核心观点:股票代币化加速TradFi与Web3融合。

- 关键要素:

- 代币化股票市值从零增至数亿美元。

- 模式转向真实股票托管,衍生品扩展。

- Ondo等平台推动合规与流动性创新。

- 市场影响:提升全球资本流动性与参与度。

- 时效性标注:中期影响。

株式のトークン化は、2025 年までに従来の金融 (TradFi) と Web3 の融合における最も強力な物語の 1 つになりつつあります。

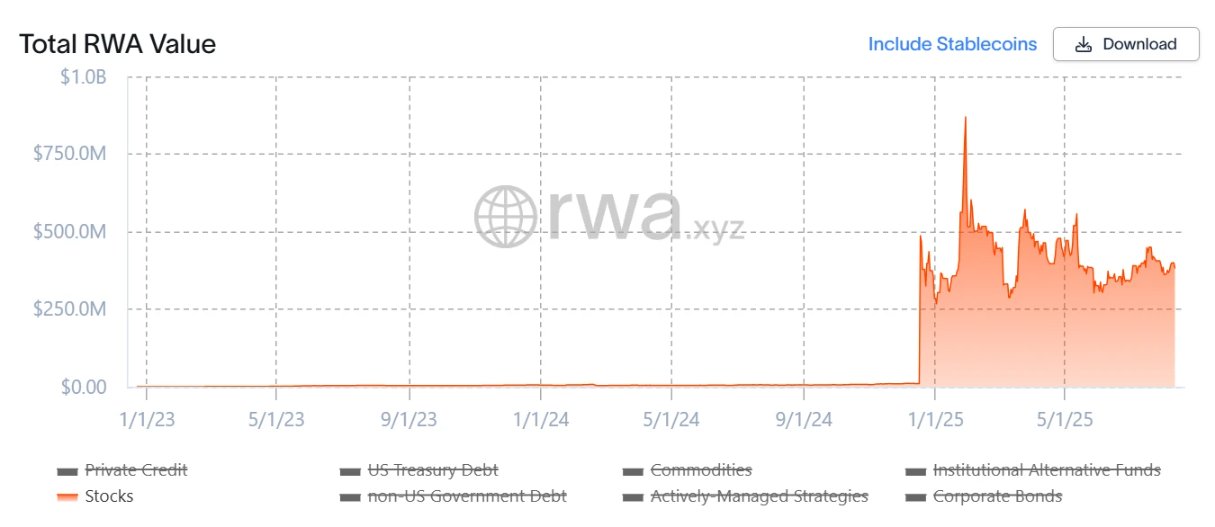

rwa.xyzによると、トークン化された株式の時価総額は今年、ほぼゼロから数億ドルにまで成長した。これは、初期の合成モデルから実際の株式の保管、そしてデリバティブなどのよりハイエンドな商品へのパラダイムシフトによるものだ。

この記事では、このモデルがどのように進化してきたかを説明し、主要なプレーヤーに焦点を当て、特にデリバティブと流動性におけるいわゆる「第2の成長曲線」を中心に、今後の展開の可能性を探ります。

米国株のトークン化への道のり

株式トークン化とは何ですか?

つまり、従来の株式はデジタルトークンの形でブロックチェーン上にマッピングされ、各トークンは原資産の1株を表します。これらのトークンは24時間365日、オンチェーン上で取引可能であり、従来の市場のタイムゾーンや取引場所の制約を打破し、世界中の投資家へのアクセスを可能にします。

株式トークン化は目新しいものではありません。前回のサイクルでは、SynthetixやMirrorといったプロジェクトがオンチェーンの合成資産システムを構築しました。ユーザーは保有資産(例:SNX、UST)を過剰担保することで、株式トークン(例:TSLA、AAPL)を発行・取引することができました。

このモデルは後に、法定通貨、指数、金、石油などの他の資産にも拡大され、オラクルプライシングとオンチェーンマッチングによって決済が行われます。実際の取引相手は存在せず(価格エクスポージャーのみ)、システムは理論上、高い流動性と低スリッページ取引体験を提供します。

限界:合成モデルは、原資産株式の真の所有権を付与するものではなく、価格エクスポージャーを提供するに過ぎません。オラクルの破綻や担保のペッグ解除(米国債の事件で発生したような)が発生した場合、これらのシステムは清算、価格変動、そして信頼の喪失に直面する可能性があります。

2025年には何が違うのでしょうか?

現在の成長の原動力は、実株をオフチェーンで保有し、トークンをオンチェーンで1:1の比率で発行するモデルにあります。このモデルは、主に2つの経路を生み出します。

- サードパーティ準拠の発行とマルチプラットフォーム アクセスのサポート (Backed Finance/xStocks など): xStocks は、Alpaca Securities LLC などのパートナーを通じて株式を購入し、保有します。

- ブローカー主導のクローズドループモデル(Robinhood スタイル):ライセンスを取得したブローカーが独自に株式を購入し、トークンを発行し、購入からオンチェーン発行までの全プロセスをカバーします。

アップグレードの核となるのは、検証可能な実資産のサポートです。これによりセキュリティとコンプライアンスが向上し、従来の金融機関によるモデルの受け入れが容易になります。

プロジェクト概要:発行から取引まで

完全な株式トークン化エコシステムには通常、次のものが含まれます。

- インフラストラクチャ:基盤となるブロックチェーン、オラクル、決済チャネル

- 発行者:規制対象または準拠発行者

- 取引:中央集権型取引所/分散型取引所、DeFi(レンディングやその他のデリバティブプラットフォーム)

インフラストラクチャは徐々に成熟しており、競争が最も激しく、最終的にユーザーエクスペリエンスと流動性を決定する領域は、主に発行と取引に集中しています。

代表的なプロジェクトは以下のとおりです。

オンド・ファイナンス – RWA債券から株式への拡大

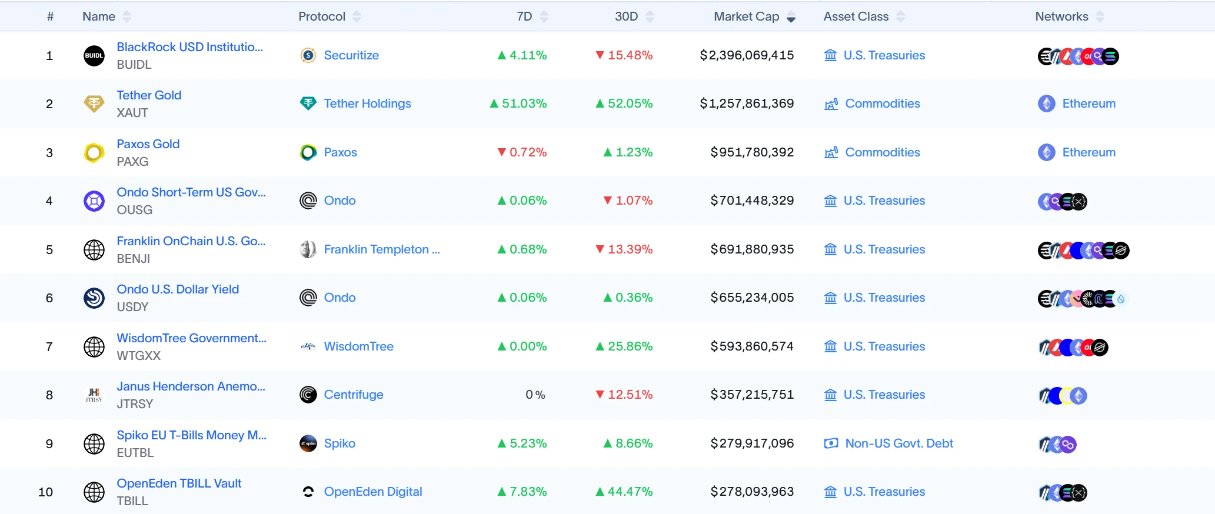

Ondo は当初、国債や債券エクスポージャー (USDY、OUSG など) のトークン化で認知され、現在でも最大の RWA プラットフォームの 1 つとなっています。

Ondoは最近、株式セクターに進出し、Anchorage Digitalなどの規制対象のカストディアンや清算機関と提携して、実物の米国株を保有し、対応するオンチェーントークンを発行しています。このモデルは、機関投資家に規制遵守の保証を提供し、クロスアセット流動性プールの構築を可能にし、トークン化された株式をステーブルコインやRWA債務資産と連携させることを可能にします。OndoとPantera Capitalはまた、RWAプロジェクトを支援するために2億5,000万ドルのファンドを設立する計画を発表しました。

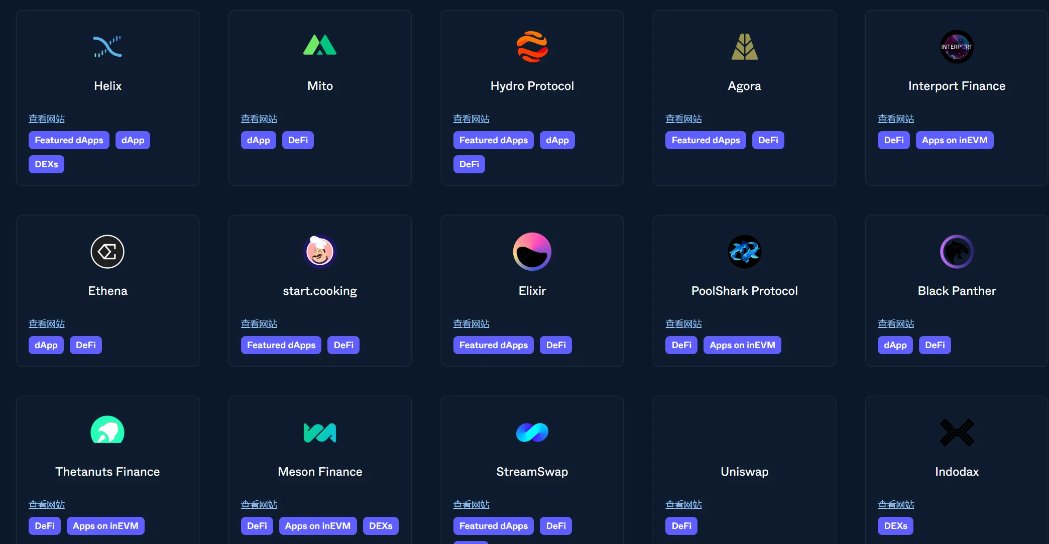

Injective — 現実世界の金融資産のためのブロックチェーン

Injective は、オーダーブックマッチングやデリバティブなどのネイティブモジュールを組み込んだ、高性能な金融ブロックチェーンとしての地位を確立しています。そのエコシステムには、分散型取引所 (Helix、DojoSwap)、レンディングプラットフォーム (Neptune)、RWA 参加者 (Ondo、Mountain Protocol)、NFT マーケットプレイス (Talis、Dagora) など、200 を超えるプロジェクトが含まれています。

RWA 分野における 2 つの大きな利点:

- 幅広い資産をカバー: Helix などのアプリケーションでは、トークン化された米国のテクノロジー株、金、外国為替、その他の資産クラスがリリースされています。

- 従来の金融との強力な接続性: Coinbase、Circle、Fireblocks、WisdomTree、Galaxy などと連携し、オフチェーンの保管と決済をオンチェーンの発行と取引と深く統合します。

その結果、ステーキング、構成可能性、そしてそれに続くより豊富な株式連動型商品の開発をサポートする、低レイテンシ、低コストの実行環境が実現します。

Backed Finance — コンプライアンス重視、複数市場をカバー

Backed Financeはスイスの法的枠組みの下で運営され、欧州のMiCA規制に準拠しています。同社は完全担保付きトークン化証券を発行し、Alpaca Securities LLCなどの機関と株式の取得および保管において提携し、オフチェーン資産とオンチェーントークン間の1:1マッピングを維持しています。Backed Financeの取扱銘柄には、米国株、ETF、欧州証券、そして厳選された国際指数が含まれます。これにより、投資家は単一のオンチェーンプラットフォーム上で、従来の市場取引場所や取引時間の制約を受けることなく、複数の市場および通貨へのエクスポージャーを得ることができます。例えば、米国のハイテク株と欧州の優良株、そして世界のコモディティETFを組み合わせることが可能です。

Block Street — トークン化された株式の流動性を解放する

Block Streetはトークン化された株式の貸付に特化しています。保有者はTSLA.MやCRCL.Mなどの資産を担保としてステーブルコインやその他のトークンを借り入れ、資産を売却することなく流動性を確保できます。最近ベータ版がリリースされ、トークン化された株式を担保として利用できるようになり、DeFi貸付における大きなギャップを埋めています。貸付、無期限契約、オプションなどの機能がプラットフォーム上で成熟すれば、トークン化された株式セクターの「第二の波」を引き起こす可能性があります。

この波における最大の進歩は、実体株式の保管と低い参加障壁の統合です。ウォレットとステーブルコインさえあれば、誰でも分散型取引所(DEX)で米国株の価格エクスポージャーを得ることができます。証券口座は不要、タイムゾーンの制限もなく、地域的な障壁も少ないのです。しかし、現在の商品のほとんどは「バウチャー段階」にとどまっています。トークンを発行・取引するだけで、取引、ヘッジ、ファンド運用のための金融インフラとして完全には機能していません。これは、専門家の資金流入、高頻度流動性、そして機関投資家の参加を促すことを目標とする場合、大きな課題となります。

DeFiは「DeFiサマー」以前にも同様の局面を経験しました。ETHは、レンディングプロトコルが登場するまでは、レンディングやコンポーザビリティに広く利用されていませんでした。ETHが担保として受け入れられるようになると、流動性が急速に高まりました。トークン化された株式も同様の変革、つまり担保付き、取引可能、そしてコンポーザブルな資産へと変化する必要があるでしょう。

最初の成長曲線がスポット取引量を表すとすれば、2 番目の成長曲線は資本効率と金融商品によって刺激された市場活動によって推進されます。

予想される開発方向は次のとおりです。

- トークン化された株式に基づく融資と信用(例:Block Street)

- 空売りおよびヘッジツール(インバーストークン、永久契約、オプションなど)

- 構造戦略と

- DeFiプラットフォーム間で相互運用可能なバスケット/ポートフォリオ製品

スポット取引、空売り、レバレッジ、ヘッジをカバーし、トークン化された株式をレンディング、オプション、ステーブルコインなどのプロトコルで利用できるようにすることで、統合されたオンチェーン エクスペリエンスを提供できるプラットフォームは、競争上の優位性を持つことになります。

結論は

米国株やETFのトークン化は、ウォール街をブロックチェーン上に移行することだけではありません。伝統的な資本市場とブロックチェーン間のギャップを埋めることを意味します。発行(Ondo)、マルチマーケットアクセス(Backed Finance)、流動性の解放(Block Street)に至るまで、トークン化された株式のためのフルスタック・エコシステムは着実に形成されつつあります。機関投資家の参加の増加と取引インフラの成熟に伴い、構成可能で取引可能、かつ担保付きのトークン化された株式は、リスク・アセット・アロケーション(RWA)市場において最も影響力があり持続可能な資産クラスの一つとなる準備が整っています。