1929年の再現:ビットコイン財務会社と投資信託の歴史的サイクル

- 核心观点:比特币财库公司与1920年代投资信托泡沫高度相似。

- 关键要素:

- 两者均依赖资产净值溢价和杠杆放大收益。

- 均通过金融炼金术创造投机性证券。

- 反身性循环推高泡沫后加速崩溃。

- 市场影响:警示比特币生态系统性风险。

- 时效性标注:中期影响。

原作者: Be Water

原文翻訳: TechFlow

投機的攻撃パート3

狂騒の20年代

金融市場においては、熱狂はしばしば強力な既得権益を伴い、たとえそれが狂気の淵にまで達する場合でも――1929年がまさにそうであったように――、それは紛れもない事実である。これは、現在の金融市場の動向についてコメントしたり、記事を書いたりするすべての人にとって、教訓となるだろう。しかし、こうした問題には無視することのできない根本的なルールがあり、それを無視することの代償は決して小さくない。時流の警告を軽視する者が、しばしば最も大きな打撃を受けるのだ。

—J・K・ガルブレイス、 「1929年との類似点」アトランティック・マンスリー誌、1987年1月、1987年大恐慌前

ビットコイン・トレジャリー・カンパニーは、広大な金融マトリックスにおける小さな汚点に過ぎない。ファートコインの時価総額が15億ドルであることを考えると、詳細に調査することさえも不合理に思える。しかし、1920年代の投資信託との類似性は、現在の規模をはるかに超える投機的な病理が繰り返し生じていることを示している。実際、それらは蔓延する反射的バブルの普遍的な青写真を提供している。したがって、信託とトレジャリー・カンパニーに共通するメカニズムは、金融史のより広範なダイナミクスと現在の金融マトリックスを理解するための完璧なレンズとなる。

『投機的攻撃』のパート 1では、マイケル・セイラーの MicroStrategy が、リスクの錬金術を覆すことで、従来の金融システムに対してウォール街の金融工学を武器にした方法について説明しました。現在、何百もの企業が彼の青写真を模倣しようと競っています。

「投機的攻撃」の第2部では、今日のビットコイン財務会社と1920年代の「投資信託」との類似点を探ります。これらの信託は、 尊敬を集めていた英国の投資手段の歪んだ形として始まりましたが、アメリカの金融家によってレバレッジを通じて徐々に腐敗していきました。1929年半ばまでに、信託熱はピークに達しました。ゴールドマン・サックス・トレーディング・コーポレーションは当時の「マイクロストラテジー」となり、投資家の熱意に後押しされ、裏付けとなる「希少」資産の価値の2倍、あるいは3倍もの金額を支払うことをいとわない姿勢が見られ、1日に1つのペースで新たな信託が立ち上げられました。

しかし、ビットコイン・トレジャリー・カンパニーのような未来的な概念が、1920年代の金融トラストと一体何の関係があるというのでしょうか?当時は、ブロックチェーンどころかコンピューターさえ普及しておらず、証券取引委員会(SEC)も設立されておらず、ウォール街の軽薄な濫用を抑制し始めていませんでした。一見すると、1929年のトラストと今日のトレジャリー・カンパニーの構造的な違いは明白で、かつ必然的なもののように思えます。

これらの違いは本質的に重要ではないと私たちは考えています。金融史におけるそれぞれの時代は、それぞれの文脈の中で、それぞれ独自の特徴を示してきました。表面的な差異に過度に焦点を当てることで、歴史的教訓に基づき、新たな金融リスクや過剰について合理的な警告が長年正当化されてきました。市場参加者は、それぞれの出来事をまるで人類が金融錬金術と初めて遭遇したかのように扱い、「 愚行の大鏡」(1720年)に記された「後世への警告」を無視しています。しかし、このようなアプローチは、永続的な戦争の原則を習得し、それを現在の戦いに適用しようと努力するのではなく、過去の戦争に備えることに等しいのです。

近年、この傾向は「プライベート・クレジット」から数兆ドル規模のマイナス利回り債券、そしてオーストラリア、カナダ、スウェーデン、イギリスにおける歴史的な(そして今や解消に向かっているように見える)不動産バブルに至るまで、様々なセクターで特に顕著になっています。市場参加者は、複雑なアメリカ型デリバティブ(CDOやNINJAローンなど)の欠如、横行する詐欺行為、ノンリコース融資、そして2008年の金融危機における銀行破綻を理由に、これらの不動産バブルへの懸念を一蹴してきました。シャンパンは特定のフランス産のシャンパンでなければならないと主張する純粋主義者のように、今では多くの人が、『マネー・ショート 華麗なる大逆転』で広く知られるサブプライム住宅ローン危機の特徴、例えばラスベガスで寿司を食べるCDOキュービック・マネージャーなどだけが真の不動産バブルと言えると考えています。

その結果、一種の歴史文字通りの解釈が生まれます。構造的な違いが安全保障の証拠とみなされる一方で、実際にはしばしば誇張され、誤解を招き、あるいは単に無関係であるケースが見られます。例えば、上記の各国は実際には、錬金術のように機能する独自のメカニズムを開発してきたに過ぎません。

ビットコイン・トレジャリーの支持者も同様の主張を展開し、1920年代の投資信託との比較は根本的に間違っていると主張している。当時の投資信託は不透明なピラミッド構造、隠れたレバレッジ、そして規制されていない市場手数料に基づいて構築されていたが、ビットコイン・トレジャリーは透明性の高い単一企業であり、管理手数料の階層がなく、現代の証券取引委員会(SEC)の開示規則に従い、現在市場価値の高い資産を保有している。つまり、表面的な類似点は、構造、機関関係、そして情報の流れにおける根本的な違いを覆い隠しているのだ、と彼らは主張している。

これらの点のすべてではないにしても、一部には同意するものの、結論は異なります。注目すべきは、ビットコイン・トレジャリー・カンパニーと1920年代のトラストの際立った違いではなく、むしろ、両者の根底にある類似点を無視できないほどに深みを増す、繰り返し現れる基本的なダイナミクスです。どちらも、純資産価値に対する大きなプレミアム、「魔法の」値上がり、そして購入が原資産価格を押し上げ、それによって自身の価値と借入能力を高めるという反射的なフィードバックループを特徴としています。両時代の投資家は、「スマートな」長期レバレッジと、金融錬金術による容易な金儲けの魅力的な約束に飛びつき、「確実に勝てる」賭けに賭けました。

これらのパターンは、単なる歴史的類似点を示すにとどまりません。信用バブルの根底にある、人間性と金融の反射性という不変の要素を、時代や資産クラスを超えて明らかにしています。したがって、これらの初期の信託の運命は、新興のビットコイン財務会社現象だけでなく、何世紀にもわたってバブル形成を特徴づけてきた金融錬金術を検証するための客観的なレンズを提供します。

Twitter/X: @bewaterltd 。ご提案がありましたら、フィードバックをお待ちしております。

投資アドバイスではありません。教育および情報提供のみを目的としています。免責事項をご覧ください。

「投資信託はイナゴのように増殖している」

ビットコイン・トレジャリー企業の爆発的な成長は、1920年代の投資信託の成長を彷彿とさせます。どちらのゴールドラッシュも、強欲という最悪の状況によって煽られました。希少資産に対する投資家の旺盛な需要が純資産価値にプレミアムを生み出し、プロモーターはそれを急いで売却しようとしました。ゴールドマン・サックスが1920年代に投資信託から巨額の利益を上げることができたのであれば、なぜ他の企業も同じようにできなかったのでしょうか?マイクロストラテジーが純資産価値プレミアムを売却できたのであれば、なぜ他の企業もそれに倣うべきではないのでしょうか?

J・K・ガルブレイスは、1920 年代のトラストの爆発的な成長を記録しました。

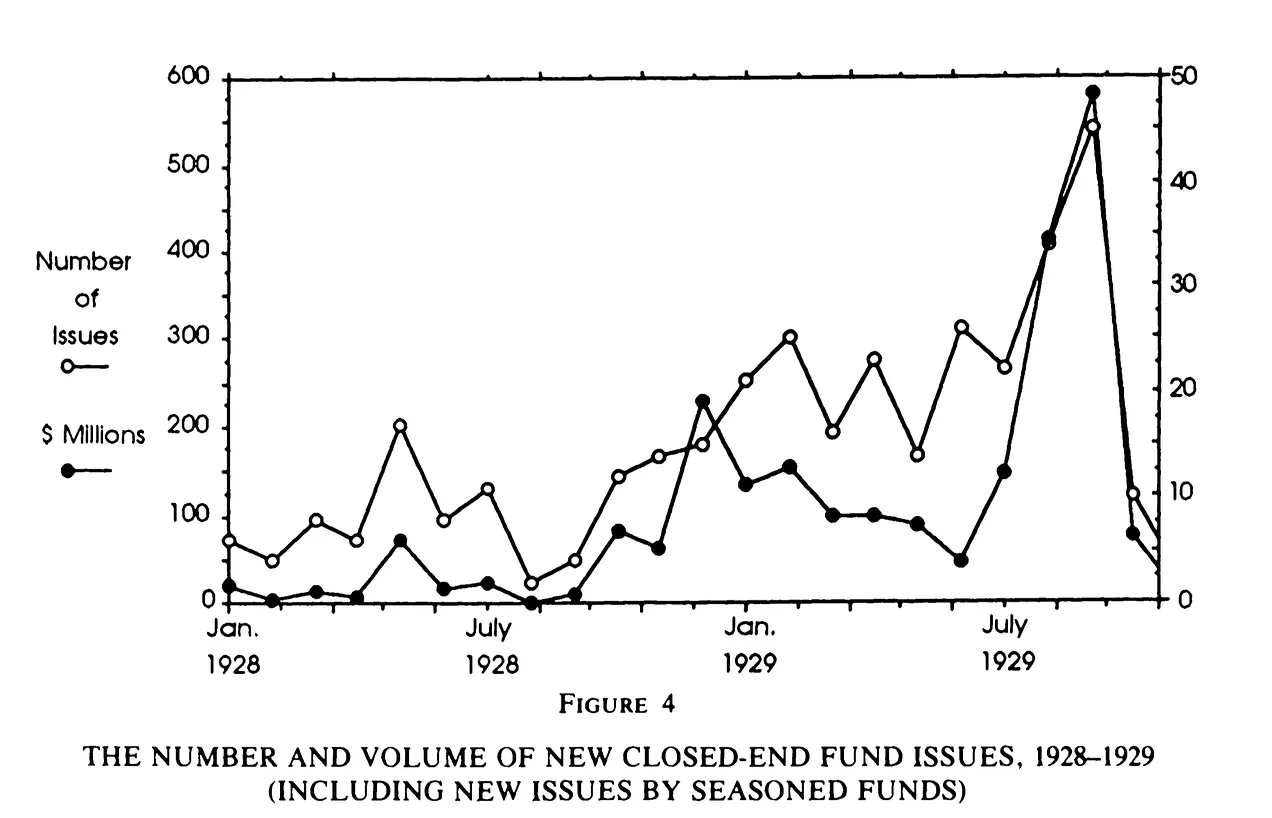

1928年に設立された投資信託は推定186件でした。1929年初頭までに、1営業日あたり約1件の割合で設立され、年間を通じて合計265件の投資信託が設立されました。

調達額も同様に驚異的で、1920年代に発行された全ファンドの70%を占めました。1929年の8月と9月だけで、新規信託の発行額は合計10億ドルに達しました。これは今日の購買力平価で200億ドル、つまり現在の経済規模で1300億ドルに相当します。

1927年、これらの信託は約4億ドル相当の証券を公募しました。1929年には推定30億ドル相当の証券を公募しました。これは、その年に発行された新規資本の少なくとも3分の1に相当します。

1929 年秋までに、投資信託の総資産は 80 億ドルを超えると推定され、1927 年初頭から約 11 倍に増加しました。

出典:デロング/シュライファー

フレデリック・ルイス・アレンの記述は JK ガルブレイスの記述を裏付けている。 『The Days of yore: An Informal History of the 1920s』の中で、アレンは「投資信託がイナゴのように増殖した」様子を生き生きと描写している。

現在、こうした信託は約500あると言われており、払込資本金の総額は約30億ドル、保有株式は約20億ドルに上ります。これらの株式の多くは、現在の高値で購入されたものです。これらの信託には、誠実で抜け目なく経営されている企業もあれば、無知な、あるいは貪欲な発起人によって設立された、無謀な投機的な企業も含まれています。

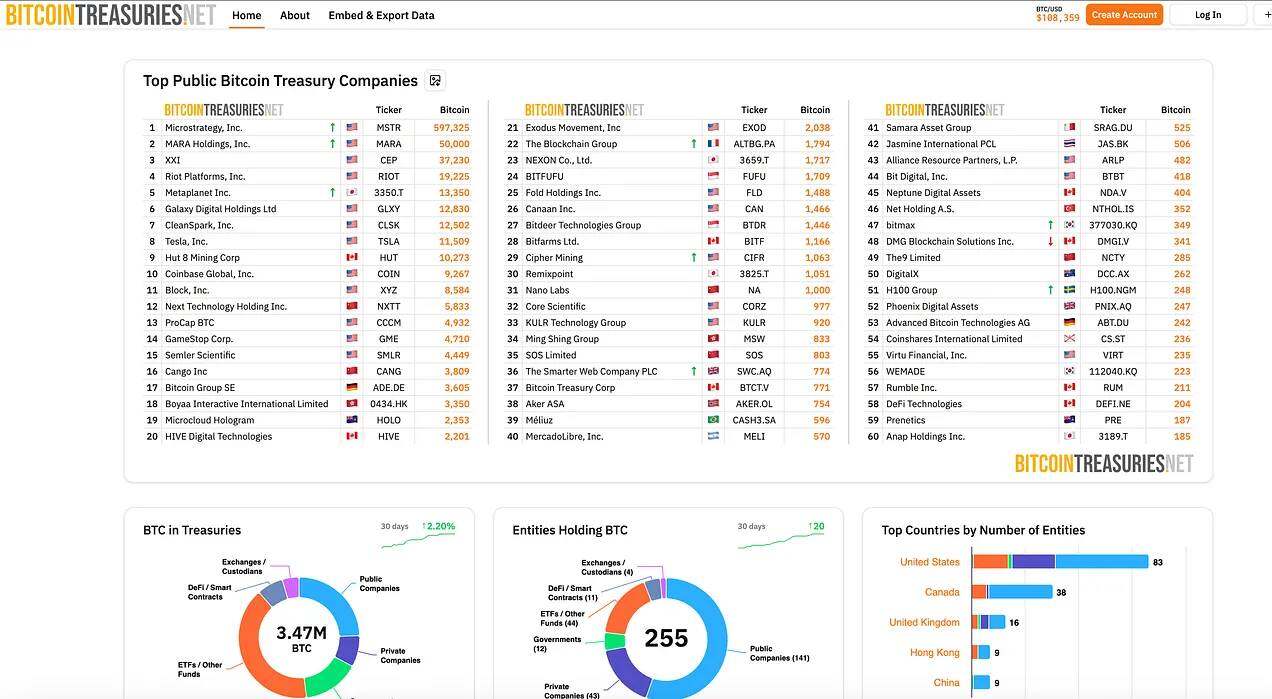

ビットコイン財務会社のカンブリア爆発

現在、ビットコイン・トレジャリー企業は驚くほど似たパターンを示しています。世界中の企業がマイクロストラテジーの成功を再現しようと競い合い、毎週のように新しい企業が設立されています。このビットコイン・トレジャリー企業の「カンブリア爆発」は、ウェブダッシュボードでリアルタイムに追跡できます。

出典: BitcoinTreasuries.net

詐欺の黄金時代

イノベーションとして始まったものが、たちまち搾取へと堕落した。J・K・ガルブレイスとフレデリック・ルイス・アレンは、これは個々の悪事者の時代ではなく、価格高騰と倫理観の欠如によって引き起こされた組織的な日和見主義の時代であると強調した。

信託ブームで最も利益を上げるのは投資家ではなく、プロモーターです。J・K・ガルブレイスは、内部関係者は手数料を徴収することで、初期投資と長期投資の両方で価値を獲得できる一方で、最終的なリスクを負うのは一般投資家だと明確に指摘しています。

投資信託証券への人々の熱狂的な支持は、最大のリターンをもたらしました。ほぼ例外なく、人々は発行価格を大幅に上回るプレミアムを支払う用意があります。スポンサー企業(またはそのスポンサー)は通常、発行価格で株式を購入する権利を与える株式またはワラントの割当を受け取ります。そして、彼らはそれをすぐに、より高い市場価格で利益を上げて売却します。

新株は通常、内部関係者や優良顧客に純資産価値よりわずかに高い価格で提供されるが、多くの場合、すぐに大幅なプレミアムが付く。例えば、リーマン・ブラザーズ社が1株当たり104ドルで売り出したところ、応募が大幅に殺到し、実質的に100ドル相当の資産を購入したことになる(ただし、運用契約では、リーマン・ブラザーズに運用報酬として12.5%の利益が支払われることになっており、ファンドの真の純資産価値はおそらく88ドルに過ぎなかった)。公開取引されると、ファンドの株価は瞬く間に126ドルに急騰した。設立者は、1株当たり4ドルの価格差と将来の高額な運用報酬から利益を得ただけでなく、一般投資家よりも有利な条件で重要な初期投資家になった。さらに、彼らは、ファンドがディスカウントで取引されているときは無価値だが、プレミアムで取引されているときは非常に価値のある、現在の純資産価値で購入した新株の形で運用報酬を徴収する権利を保持していた。

1920年代の信託と同様に、今日のビットコイン財務会社は、創業者への株式付与、社内ストックオプション、プロモーターやポッドキャスター向けのインセンティブプログラムといった類似の仕組みをしばしば採用しています。しかし今回は、これらの仕組みは1920年代の不正行為に対処するために制定されたSECの規則に基づいて公開されています。しかし、透明性はリスクを排除することも、インセンティブの歪みを払拭することもできません。

1920年代の投機狂乱と信託会社の急速な設立は、悪意あるプロモーターによる不正行為を巧みに隠蔽する格好の隠れ蓑となった。違法な投資信託と持株会社構造の蔓延は、J・K・ガルブレイスが1920年代の金融の過剰とみなしたものを象徴するものである。彼は、アメリカの企業が「膨大な数のプロモーター、腐敗した役人、詐欺師、偽装者、そして詐欺行為を認めた」と指摘し、この現象を「企業による窃盗の洪水」と表現した。フレデリック・ルイス・アレンもこれに同意した。

価格が上昇する限り、人々は安心してあらゆる種類の疑わしい金融行為に耽ることができた。強気相場は数え切れないほどの罪を隠蔽した。プロモーターにとっては黄金時代であり、「彼」の名前を挙げるにはあまりにも多すぎた。

これらの観察は、今日の「詐欺の黄金時代」を含む、金融投機と詐欺が狂乱した他の時代、そしてジョン・ローのミシシッピ・バブルのような歴史的エピソードとも共鳴する。ミシシッピ・バブルについては、当ブログの「 リスクの錬金術」シリーズで論じられ、1720年に書かれた『愚行の大鏡』で皮肉たっぷりに記録されている。しかし、あからさまな詐欺の背後には、別の種類のリスクが潜んでいる。それは、おそらくそれほど明白ではないものの、危険性に劣らないリスク、すなわち信託の資本構造設計に内在する構造的なリスクの錬金術である。

金融錬金術

ある人はそれを錬金術と呼び、私は評価と呼びます。

—マイクロストラテジーのCEO、フォン・レ氏

出典: マイクロストラテジー

マイクロストラテジーは、資本構成のさまざまな層(株式、転換社債、優先株など)の「レバレッジ効果」、つまりビットコインの価格変動に対する増幅されたエクスポージャーを示すビデオと表を提供した。

マイケル・セイラー氏は、GBTCのようなクローズドエンド型ファンドとの比較を否定し( パート2はこちら)、マイクロストラテジーは事業会社としてより柔軟性が高いと指摘している。

時々、Twitterでアナリストが「ああ、これはGBTCとグレイスケールのPERがmNAVの1倍を下回った時と同じだ。彼らが見落としているのは、グレイスケール(GBTC)はクローズドエンド型ファンドだということ。我々は事業会社だ」と言っているのを目にします。

[GBTCのようなファンド]には、資本構成を管理するための運用上の柔軟性がありません。借り換えやレバレッジの適用、証券の売却、証券の購入、資本再構成、自社株の買い戻しなどの選択肢がありません。

MicroStrategyのような事業会社は、より柔軟性があります。株式の取得、売却、資本再構成、さらには資金ギャップを埋めるために借入を行うことも可能です。

しかし、この区別は、ある歴史的な皮肉を無視しています。1920 年代の投資信託は、今日のビットコイン財務会社を投資家にとって非常に魅力的なものにしている資本構造の革新の先駆者であり、今日私たちが観察しているのと同じ反射的なダイナミクスを 1920 年代に生み出しました。

JK・ガルブレイスが記録したように、投資信託はGBTCのような単純な集団投資ビークルよりもはるかに複雑なものへと進化し、マイケル・セイラーが今日推奨するような柔軟な企業構造となっている。

投資信託は事実上、投資会社となります。投資信託は保有する証券を一般向けに販売します。販売される証券は普通株のみの場合もあれば、普通株、優先株、債券、その他の債務証券の組み合わせであることが多いです。そして経営陣は、その売却益を必要に応じて投資します。無議決権株式を普通株主に売却するか、経営陣が管理する議決権信託に議決権を譲渡することで、普通株主は経営陣の潜在的な行動に介入することを防止できます。

1940年投資会社法は、1929年の世界恐慌に至るまでの市場投機において、こうした慣行が非常に効果的かつ危険であることが証明されたため、明確にこれらの慣行を規制しました。グレイスケールとその弁護士がGBTCを設立した際、少なくとも部分的には、 1940年法(1940年投資会社法)に基づく登録を回避するために、この形態を選択したと考えられます。GBTCのようなファンドがMicroStrategyのツール群を完全に導入できないのは、固有の制約ではなく、1920年代の投資信託の行き過ぎとその帰結の再発を防ぐための米国証券取引委員会(SEC)の意図的な方針です。

1920年代の信託の資本構成は、今日のマイクロストラテジーのそれとほぼ区別がつきません。どちらも、様々なリスク(「レバレッジ」)選好とリターン要求を持つ投資家を引き付けるために、株式、債券、転換社債、優先株といった証券をmNAVにプレミアムを付けて発行しています。例えば、マイクロストラテジーの資金調達戦略の中核を成す転換社債は、フレデリック・ルイス・アレンの調査研究でも言及されているように、1920年代の信託の特徴でもあります。

信託によって発行された新しい債券を株式に転換したり、将来のある時点で株式を購入するワラントを添付したりして、許容できる投機的な色合いを持たせることが流行しました。

1929年の好景気期、多くの投資信託のビジネスモデルは、資産運用というより金融錬金術に根ざしていました。複雑な資本構造と幾重にも重なるレバレッジは、単に収益を高めるための受動的な資金調達手段ではなく、事業の中核を成していました。投機的な証券を継続的に供給し、飽くことのない大衆の需要を満たすことが、その目的でした。この需要を牽引したのは、J・K・ガルブレイスが捉えた信念、つまり、投資信託が購入する原資産となる株式には一定の「希少価値」がつきまとい、最も人気のある株式は市場から姿を消しつつあるという信念でした。

しかし、一般の人々は単に希少銘柄の分散投資ポートフォリオを購入しているわけではない。信託会社自身の金融錬金術に賭けているのだ。真の「商品」は信託会社自身の証券と純資産価値である。彼らは錬金術の実験室のように機能し、投機的なリターンを求める人々の欲求を、空から作り出された新たな証券へと変貌させる。

賢い長期債務

1920年代、マイクロストラテジーに似たこの戦略は、信託運用会社が高品質なレバレッジ、すなわち、即時換金が必要なマージンローンや「コール」ローンではなく、長期社債(時には30年もの)を利用することを可能にしました。理論上は、これらの長期償還によって、信託は即座に借り換え圧力に直面することなく、景気循環全体を通してレバレッジを維持することができました。一方、相対的に低い利回りは、投資家の広範な油断と、リスクの体系的なミスプライシングを反映していました。

Lyn Alden 氏は、現代のビットコイン財務会社について同様の観察をしています。

上場企業は、ヘッジファンドや他の多くの種類の資本よりも優れたレバレッジを利用できます。具体的には、社債を発行する能力があり、通常は満期が数年です。ビットコインを保有していて価格が下落したとしても、早期に売却する必要はありません。そのため、信用取引に依存している企業よりも市場変動に対する耐性が高くなります。一部の弱気シナリオでは依然として企業清算を迫られる可能性がありますが、そのようなシナリオはより長期にわたる弱気相場につながるため、実際に発生する可能性は低くなります。

長期債務と再帰性

リン氏の分析は、特定の企業には当てはまるものの、こうした「より安全な」レバレッジ構造が蔓延した場合に生じ得るシステミックリスクを無視している。30年住宅ローンが2008年の金融危機を防げなかったように、長期債務の規模がどれだけ大きくてもシステミックリスクを完全に排除することはできず、むしろ悪化させる可能性さえある。

1920年代後半の好景気期には、金融錬金術が、今日のビットコイン・トレジャリー企業が享受しているのと同じ自己成就的予言を通じて、リターンを増幅させました。資産価格の上昇とmNAVプレミアムの上昇は、レバレッジと「レバレッジ」の増大につながり、それがさらに資産価格を押し上げました。しかし、この反射的なサイクルは、システムを本質的に不安定なものにしました。これまで見てきたように、これらの複雑な資本構造は、受動的な資金調達手段をはるかに超えるものでした。バブルの驚異的な拡大とその後の崩壊の両方を促進する上で、不可欠な役割を果たしたのです。

ハリケーン保険の低価格化が、嵐の少ないシーズンが数年続いた後に建設ブームを巻き起こしたように、強気相場において定期的に償還を迎える債務の一見安全な側面は、レバレッジの増加を促し、ポジションの拡大と資産インフレを招き、最終的には下落ボラティリティを抑制するどころか増幅させる可能性があります。新たに発見された「手頃な」強制清算保護策は、沿岸部でリスクテイクの劇的な拡大を引き起こしました。しかし、避けられないハリケーンが到来し、保険市場自体が崩壊しました。同じ資本構成とビジネスモデルを持つ数百の企業が投機的な「一方的な賭け」に手を染めると、個々には慎重に見えるものも、集団的には不安定化を招く可能性があります。金融の「進歩」においては、その量こそが違いを生むのです。

パス依存性とねずみ講

2005年から2006年にかけての極端な住宅ローンの一部は、初回の返済でほぼ確実に債務不履行となるように設計されていたが、1920年代のバブル終焉期の多くの投資信託は、当初から、配当株と利子付き債券の分散ポートフォリオを保有しているにもかかわらず、債務履行のために新規資金の流入や価格上昇に依存する、一種のねずみ講のようなものであった。

これらの企業の中には、資本が豊富すぎるため、保有証券からの収入から優先株の配当金を支払うことすらできず、ほぼ完全に収益性への期待に頼らざるを得ないところもあります。

これにより、不安定な依存関係が生じます。債券保有者と優先株主への配当を支払うには、信託は(mNAVプレミアムに依存)新株を発行するか、将来のポートフォリオの価値上昇に頼らざるを得なくなります。これら2つのメカニズムは相互に関連しており、ポートフォリオの利益はmNAVプレミアムを押し上げ、それがポートフォリオのさらなる拡大のための資金として、より多くの新株発行を促すことになります。

本質的には、彼らは新しい投資家の資金や将来の価格上昇を利用して既存の負債を返済しており、これは典型的なねずみ講構造です。そのため、新しい資本が枯渇し、ポートフォリオの収益が蒸発すると、市場の低迷に対して脆弱になり、mNAVプレミアムが自己強化スパイラルで崩壊します。

ビットコイントレジャリー企業には(まだ)キャッシュフローがないため、負債を返済するために投資家から資本を調達するという同様の戦略に従う傾向があります。

1920年代の信託と同様に、このピラミッド型投資戦略は、ビットコインが上昇し、企業が純資産価値(mNAV)を維持し、資本市場が彼らに門戸を開いている間は効果的に機能します。しかし、これらの条件がすべて長期間にわたって同時に悪化した場合(おそらく過剰投資とレバレッジをかけたビットコイン財務会社自体が原因で)、これらの企業は1920年代の信託を壊滅させたのと同じ構造的な脆弱性に直面することになります。

実際、1920年代の投資信託と今日のビットコイン・トレジャリー企業との重要な違いは、実際に保有する資産にあります。これらの信託は、配当株と利子付き債券からなる(一見)分散されたポートフォリオを保有しており、これらのポートフォリオからのキャッシュフローが優先株と優先債券の返済資金となっていました。少なくとも、信用バブルの蔓延により両者が相関関係にあった大恐慌期においてはそうでした。

「ハイパービットコイン化」や「ビットコイン銀行」が将来この状況を変える可能性はあるものの、ビットコインは現在、キャッシュフローを生み出さず、配当も利息も支払っていません。これは、1920年代の信託が、その欠陥にもかかわらず、決して直面しなかった構造的な脆弱性を生み出しています。ビットコイン財務会社は、1920年代の信託のような収益源さえも欠いており、ピラミッド構造の力学の影響を受けやすくなっています。ビットコインが10倍に上昇する長期的な強気相場においても、その存続は、持続的な価格上昇、信用へのアクセス、そして投資家の熱意といった、それぞれの進路に完全に依存しています。この連鎖が断ち切られると(おそらくレバレッジをかけたビットコイン財務会社自体の飽和状態が原因で)、最終的には構造的な崩壊につながります。これについては、このシリーズの第4回で議論します。

トラストの崩壊と1929年の金融危機

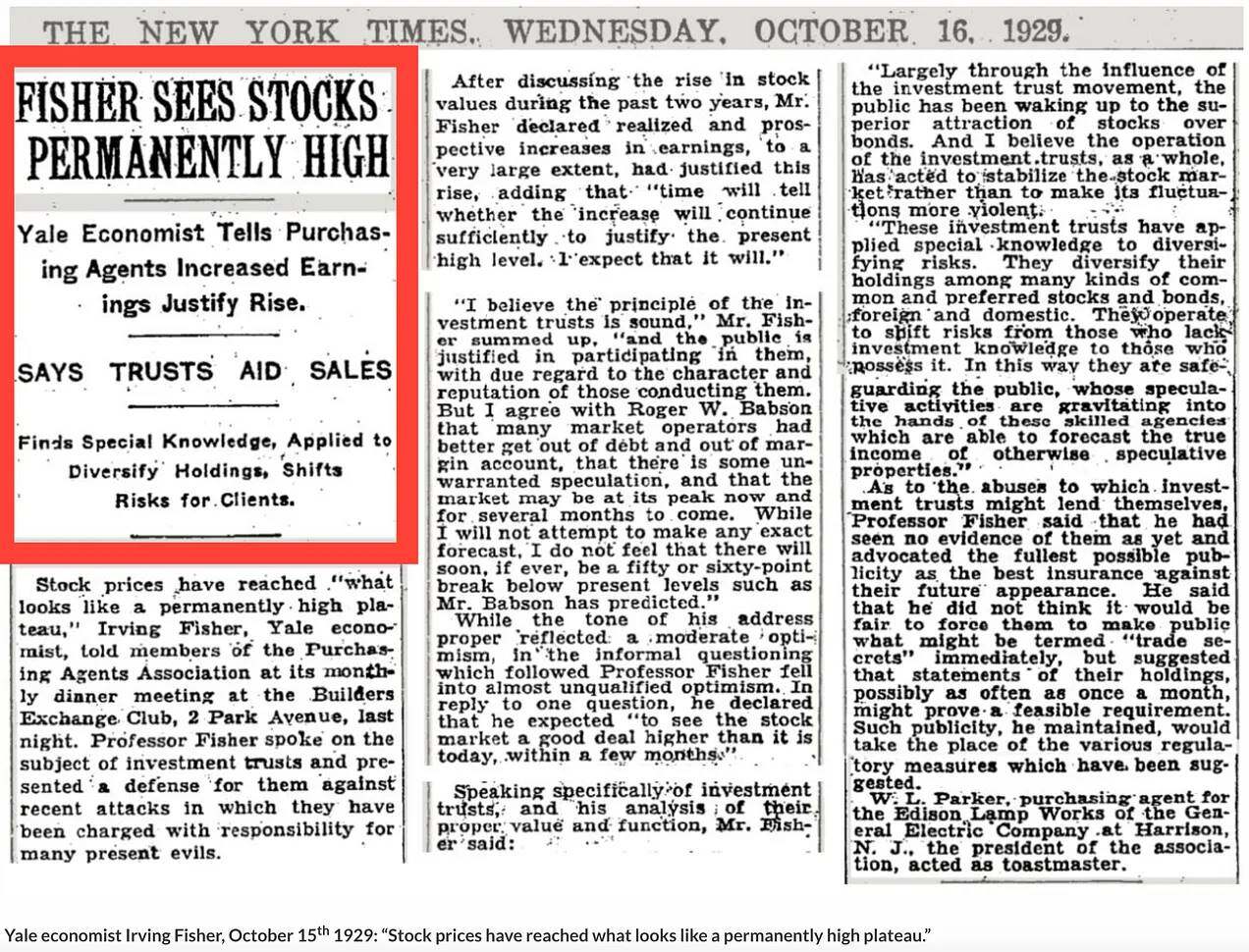

著名なイェール大学の経済学者アーヴィング・フィッシャーは、1929年の株式市場暴落前夜、株価は「永続的な高水準」に達したと発言しました。フィッシャーの発言は、市場のピーク時にしばしば見られる陶酔感を的確に捉えています。ビットコインの最も熱心な強気派でさえ、少なくとも短期的には、このような大胆な発言には警戒すべきです。

アーヴィング・フィッシャーによる市場の「高値」に関する有名な発言は今やよく知られていますが、あまり知られていない文脈から、より深い物語が浮かび上がります。彼は本質的に、投資信託が株価評価の重要な基盤であると擁護していたのです。これは、今日のビットコイン支持者がビットコイン財務会社への内在的需要を指摘するのとよく似ています。ニューヨーク・タイムズ紙は当時、次のように報じています。

アーヴィング・フィッシャー教授は投資信託について講演し、現在の多くの問題の原因は投資信託にあるとする最近の攻撃に対して投資信託を擁護した。

アーヴィング・フィッシャー氏は、これらの投資手段が債券よりも株式のメリットを人々に認識させ、投資家に株式投資の優れた仕組みを提供しているとして、これらの投資信託を擁護した。これは、ビットコインファンドの支持者が今日、マイクロストラテジーはビットコインを直接保有するよりも大きな「レバレッジ」を提供すると主張しているのと全く同じである。ビットコイン自体にも、法定通貨、株式、債券、不動産といった伝統的な金融資産(TradFi)よりもメリットがある。

投資信託の原則は健全であり、国民が投資信託に参加することは正当であると考えていますが、運用者の人格と評判には十分な配慮が必要です。株式が債券よりも魅力的であることが徐々に国民に認識されるようになったのは、投資信託運動のおかげが大きいです。そして、全体として、投資信託の運用は株式市場のボラティリティを高めるのではなく、むしろ安定化に貢献してきたと考えています。

反射性は双方向に機能します。

株式市場の暴落は単なる価格変動の出来事ではなかった。株式市場の急騰を促した要因が、反射サイクルの反転に伴い、資産市場と実体経済の下落を増幅させたのだ。アーヴィング・フィッシャーがわずか1週間前に「永続的に高い」株価を保証すると主張して推奨していた投資信託が、今や暴落の主因となっていた。

かつて経済繁栄の柱であり、破綻に対する備えと考えられていた投資信託が、今や深刻な弱点となっていることは明白だった。わずか2週間前には話題になっていたレバレッジへの熱狂、いや熱狂さえも、完全に冷め切っていた。

驚くべき速さで、信託の普通株式の価値が全て吹き飛んだ。前回と同様に、典型的な小規模信託の状況を考えてみよう。10月初旬の時点で、ある会社の公開証券の時価総額が1,000万ドルだったと仮定しよう。このうち半分は普通株式、残りの半分は債券と優先株だった。これらの証券は、信託の保有資産の現在の時価総額で完全にカバーされていた。つまり、信託のポートフォリオに含まれる証券の時価総額も1,000万ドルだった。

このような信託が保有する証券の代表的なポートフォリオは、11月初旬までにおそらく半減していただろう。(後の基準から見ると、これらの証券の多くは依然としてかなり価値があった。11月4日、テル・アンド・テルの株価は最低233ドル、ゼネラル・エレクトリックは234ドル、スティールは183ドルだった。) 500万ドル相当の新しいポートフォリオは、債券と優先株の損失をかろうじてカバーする程度だった。普通株は完全に消滅した。悲観的な見通しに加え、今や価値はゼロだった。この幾何級数的な残酷さは特異なものではなく、レバレッジド・トラストの株式に不均衡な影響を与えた。 11月初旬までに、これらの信託の株式のほとんどは事実上売却不可能な状態だった。さらに悪いことに、これらの信託の株式の多くは店頭または店頭外の取引所で取引されていたが、買い手は少なく、市場の動きは薄かった。

フレデリック・ルイス・アレンの記述は、J・K・ガルブレイスの次の発言を裏付けている。

しかし、その恐怖は長くは続かなかった。価格構造が崩壊するにつれ、売りが一気に殺到した。午前11時までに、証券取引所のトレーダーたちは必死に「売り」に走り始めた。時差のあるティッカーが状況を予測するずっと前に、電話や電報で市場の底入れが迫っているという報告が届き、売り注文は倍増した。主要銘柄は売り出しの間に2ポイント、3ポイント、時には5ポイントも下落した。下落、下落、下落…こんな時に介入すべきバーゲンハンターはどこにいるのか?安値で新規株を購入することで市場の緩衝材となるはずの投資信託はどこにいるのか?強気の姿勢を公言していた大手マーケットメーカーはどこにいるのか?いつでも価格を支えられるはずの有力な銀行家はどこにいるのか?支えとなるものは何もないように思えた。下落、下落、下落。取引所のフロアからの騒ぎはパニックの轟音と化した。

したがって、 反射性は双方向に作用し、原資産の市場価格だけでなく、原資産のファンダメンタルズにも影響を与えることを決して忘れてはなりません。

企業の最大の弱点は、巨大な持株会社と投資信託という新たな構造にあります。持株会社は、公益事業、鉄道、エンターテインメント産業の広大な領域を支配しています。投資信託と同様に、これらのセクターは常に壊滅的な逆レバレッジのリスクにさらされています。特に、事業会社からの配当金は、上流の持株会社の債券の利払いに充てられています。配当金の停止は、債券のデフォルト、倒産、そして構造の崩壊を意味します。このような状況下では、配当金を維持するために稼働中の工場への投資を削減するという誘惑が明らかに強くなります。これはデフレ圧力を悪化させます。デフレは利益を圧迫し、企業ピラミッドの崩壊につながります。そうなると、さらなる人員削減は避けられなくなります。収益は債務返済に充てられ、新たな投資のための借入は不可能になります。デフレスパイラルを永続させ、悪化させるのにこれほど適した企業システムを想像することは困難です。

株式市場の暴落は、企業構造の弱点を突く極めて効果的な手段でもあります。持株会社チェーンの末端に位置する事業会社は、株式市場の暴落によって事業縮小を余儀なくされます。その後のこれらのシステムと投資信託の崩壊は、借入能力と投資・融資意欲の両方を事実上破壊します。長い間純粋な信頼効果と思われていたものが、あっという間に受注の減少と失業率の上昇へと繋がっていくのです。

この危機は紙上の富を破壊しただけでなく、債務による資産価格のインフレに隠れていた実体経済における不良投資を露呈させ、持続不可能なビジネスモデルと債務構造の痛みを伴う清算を強いた。

構造的な長期強気相場においても、ビットコイン・トレジャリー企業は同様のリスクに直面しています。ビットコイン価格が大幅に下落し(トレジャリー企業自身の過剰なレバレッジや投機が原因と考えられる)、純資産価値に対して長期間にわたって割安な水準で取引された場合、1929年の信託株のように、その「安全な」レバレッジにもかかわらず、普通株は消滅する可能性があります。さらに、パートIVで論じるように、ビットコイン・トレジャリー企業の急増とその後の崩壊は、ビットコイン自体の普及に一定期間悪影響を及ぼす可能性があります。

mNAVで生まれ、mNAVで死んだ

私たちが事業会社であり、純資産価値よりも安く取引されている場合、それを収益化することができます。それは私にとって良いことです。

マイケル・セイラー氏がNAVに対する割引を収益化する自信(それ自体はマイクロストラテジーにとっては正当化できるかもしれない)は、信託管理者が1920年代に自社株買いを正当化するために使ったのと同じ論理を反映している。しかし、エコシステム全体の流動性が消えて売り圧力が支配的になったとき、このサポート戦略は効果がないことがわかったのだ。

これらの信託は、投資家が株式を売却し信用が引き締められた際に自社株を買い戻すことは、投資家が株式を買い戻す際に発行することとは非常に異なることを発見しました。株価を支えるために、これらの信託は純資産価値よりも低い価格で自社株を買い戻し始めました。これはおそらくビットコイン・トレジャリーが採用した戦略ですが、ほとんどの信託にとって同様に残念な結果となりました。

投資信託の巨額の現金準備による安定化効果もまた、幻影であることが証明された。初秋には、投資信託は潤沢な現金と流動性を有していた…しかし今、逆レバレッジの影響が顕在化するにつれ、投資信託の経営陣は株式市場全体の変動よりも、自社株の急落を懸念している…

このような状況下で、多くの信託会社は必死に手持ちの現金を自社株の維持に充てています。しかし、一般投資家が売りたい時に今株を買うのと、昨年春(ゴールドマン・サックスが行ったように)に買うのとでは大きな違いがあります。当時は一般投資家の買いたい欲求が株価を押し上げ、競争を生み出していました。しかし今、現金が流出し、株式が流入していますが、株価への影響は目立ったものではなく、一時的なものにとどまっています。6ヶ月前には見事な財務戦略と思われたものが、今や財務上の自己犠牲と化しています。結局のところ、企業が自社株を買うことは、自社株を売ることとは全く逆のことです。企業は通常、自社株を売ることで成長します。

危機が深刻化するにつれ、mNAVは引き続き割引価格で取引され、信託会社は急落する株価を支えようと必死になって(そして最終的には自滅的に)残りの現金準備金を使い果たしました。

しかし、これらの影響はすぐには現れなかった。金融の天才であれば、その天才への信念はすぐに消え去るわけではない。疲弊しつつも屈服しない天才にとって、自社の株式を担保にすることは、依然として大胆で想像力豊か、そして効果的な道に思えた。実際、それはゆっくりとではあるが避けられない終焉を避ける唯一の選択肢のように思えた。そこで、資金的な制約を鑑み、信託会社の経営陣は、より迅速ではあるが同様に避けられない終焉を選んだ。彼らは、自分たちにとって価値のない株式を購入したのだ。人はしばしば他人に騙される。1929年の秋は、人々がこれほど大規模に自分自身を騙した最初の例だったかもしれない。

結論は

1920年代の投資信託ブームは、レバレッジ、反射性、そしてプレミアム/純資産価値の成長という魔法の上に築かれた金融バブルを理解するための大まかな青写真を提供してくれる。金融イノベーションとして始まったものが、たちまち投機的なツールへと進化し、金融錬金術による容易な富の獲得を約束するようになった。音楽が止まると、価格を陶酔の高みへと押し上げたまさにその反射的なメカニズムが、破滅的な下落を加速させた。

今日のビットコイン・トレジャリー企業には、新たな実体企業の急増、純資産価値へのプレミアムへの依存、そしてリターン拡大のための長期債務の活用など、驚くべき類似点が見られる。 「バベルの塔」で考察したように、 2008年の金融危機の根本原因はサブプライムローン危機、債務担保証券(CDO)、住宅ローン詐欺ではなかった。また、1920年代の投資信託の崩壊の主因も、詐欺、不当な賭け、透明性と規制監督の欠如、あるいは時に複雑に絡み合ったピラミッド型の保有構造ではなかった。投資信託が崩壊したのは、「 リスクの錬金術」の上に築かれた成功が、将来の破綻の種を受け継いだためである。ビットコイン・トレジャリー企業も同じ道を辿り、同じ崖っぷちへと突き進んでいるのかもしれない。

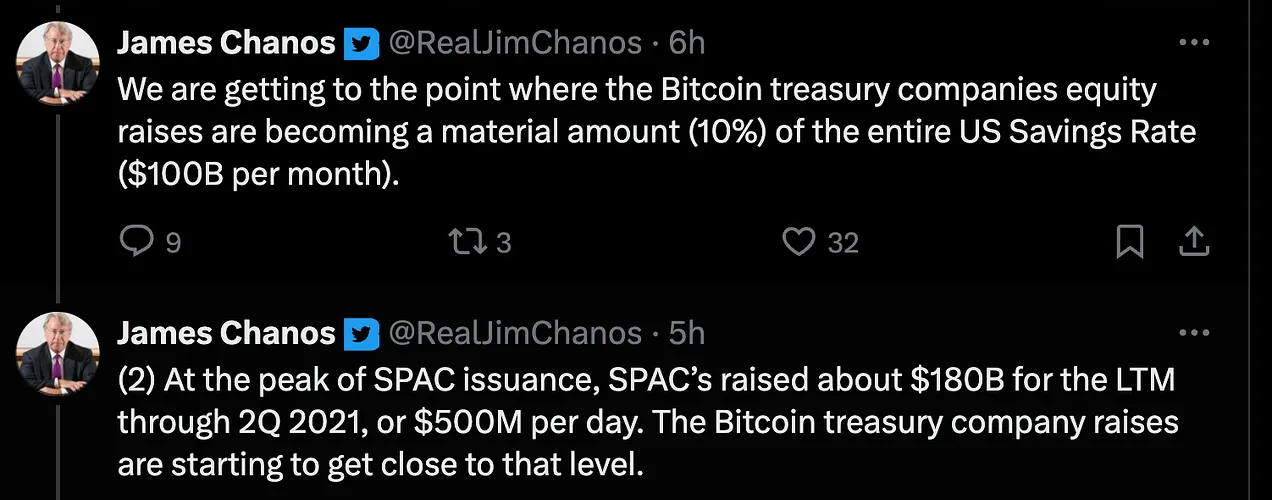

しかし、より懸念されるのは、1920年代のトラストが当時の投機的行き過ぎを象徴していたように、ビットコイン・トレジャリー会社は今日の「多重インフレ」、つまり現在の経済秩序を歪めているより根深い病理の兆候を示していることです。最近、金トレジャリー会社が訴訟を起こしたことは、セイラー氏とビットコイン・トレジャリー会社による法定通貨への投機的な攻撃がビットコインだけにとどまらず、拡大していることを示唆しています。

こうした金融正統性への広範な攻撃は、「実質的価値からの逃避」(Flucht in die Sachwerte)の始まりを示唆している可能性がある。この波は金融機関に対する全面戦争へとエスカレートする可能性がある。実際、ゴールド・トレジャリー・カンパニーの実際のビジネスモデルである商品市場のトークン化は、さらに多くの資本と信用を実体経済に流入させることで、この傾向を加速させる可能性がある。これは、金融マトリックスという仮想カジノの中にインフレ圧力を安全に封じ込めるどころか、インフレのスーパーサイクルをさらに悪化させる可能性がある。

次は: ビットコインは反射性の呪いを打ち破れるか?

第4部では、中央銀行による前例のない規模の紙幣増刷に直面したビットコインの独自の通貨特性が、レバレッジを効かせた金融会社に、歴史的な力学を完全に覆す金融柔術のゲームを仕掛ける可能性を検証します。つまり、法定通貨に対する反射的な投機攻撃を引き起こし、銀行取り付け騒ぎに似た自己成就的予言を生み出すのです。あるいは、1920年代の投資信託のように、その構造そのものがビットコイン・エコシステムにシステム的な脆弱性の種を蒔くことになるのでしょうか。