香港金融管理局の文書を解読:厳格かつ柔軟なステーブルコイン規制

- 核心观点:香港推出严格稳定币监管框架。

- 关键要素:

- 2500万港币资本金门槛。

- 100%+超额抵押储备要求。

- 严格私钥管理和KYC规定。

- 市场影响:提升稳定币合规门槛。

- 时效性标注:中期影响。

原著者: David、TechFlow

香港はステーブルコインの立法化を加速させている。

香港金融管理局は7月29日、「認可を受けたステーブルコイン発行者の監督に関するガイドライン」の協議概要とガイドライン、「マネーロンダリング及びテロ資金供与対策に関するガイドライン(認可を受けたステーブルコイン発行者に適用)」の協議概要とガイドライン、および2つのシステム解説文書を発表し、8月1日に発効するステーブルコイン規制制度の詳細な実施内容を示した。

これに先立ち、香港立法会は5月21日にステーブルコイン条例を正式に可決し、法定通貨ステーブルコイン発行者に対するライセンス制度を確立した。

香港では、規制の可決からサポートガイドラインの発表、そして正式な実施に至るまで、ステーブルコイン規制システムの「最後の1マイル」を完了するのに3か月もかかりませんでした。

これほど多くのファイル間の関係は何でしょうか?

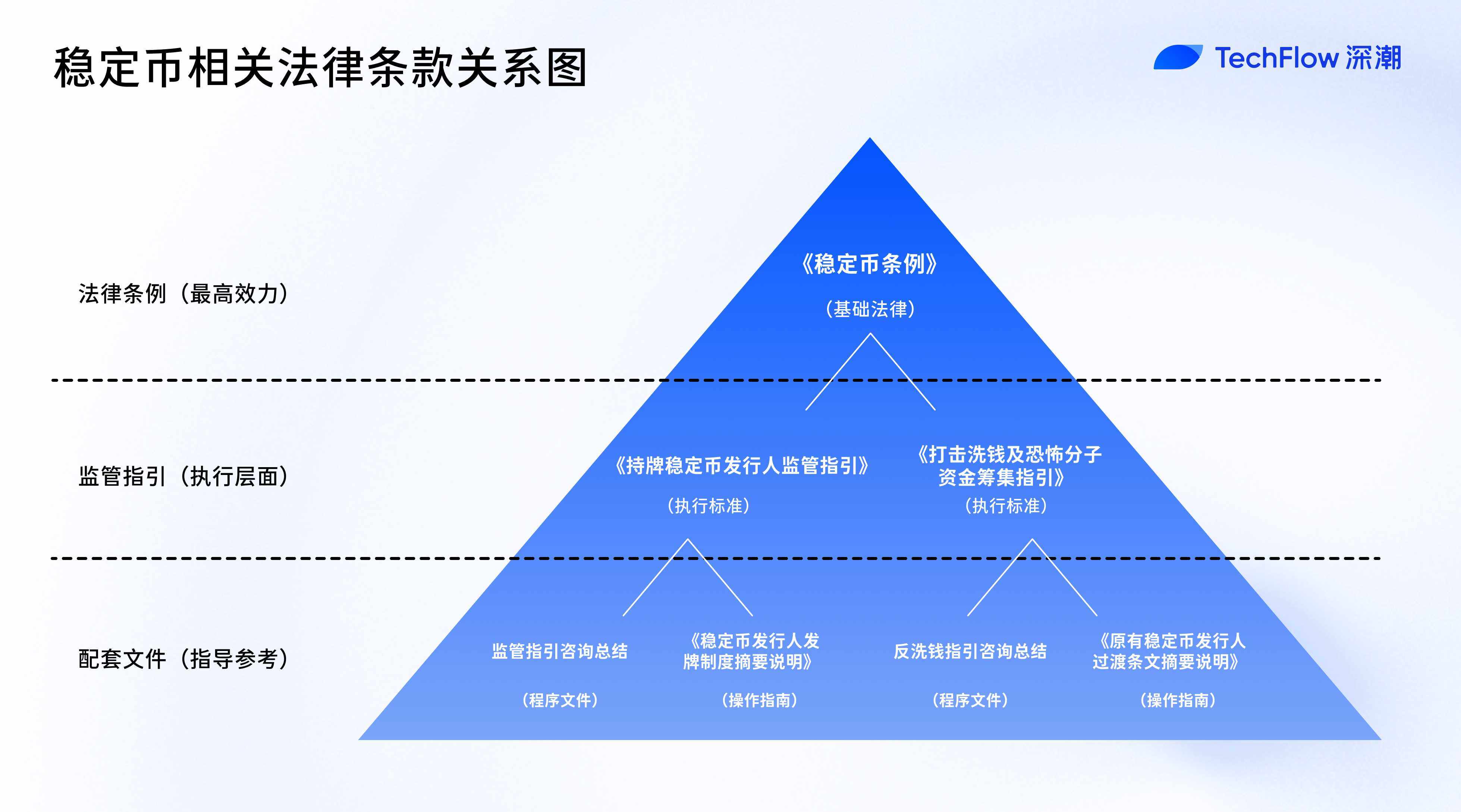

上記からわかるように、この完全な規制システムは、1 つの規制 (ステーブルコイン規制)、2 セットのガイドライン (およびその協議概要)、および 2 つの説明文書で構成されており、法的根拠から実装の詳細、運用ガイドラインまでの完全なチェーンを形成しています。

具体的には、ファイル システム全体には次のものが含まれます。

- 1つの基礎法:ステーブルコイン規制(5月に制定)

- 2つの規制ガイドライン:「認可を受けたステーブルコイン発行者の監督に関するガイドライン」と「マネーロンダリングおよびテロ資金供与対策に関するガイドライン」

- 2つの協議概要:パブリックコメントのプロセスと、2つのガイドラインに対するHKMAの対応を記録

- 2つの説明文書:「ステーブルコイン発行者に対するライセンス制度の概要」と「既存のステーブルコイン発行者に対する経過措置の概要」

ピラミッドの頂点に位置するステーブルコイン規制は、基礎法として機能し、ステーブルコインのライセンス制度の法的地位と基本的な枠組みを確立します。実施レベルでは、2つの規制ガイドラインが、規制に概説された原則を具体的な運用基準とコンプライアンス要件へと落とし込みます。これらのガイドラインは準法的効力を持ち、ライセンスを取得した機関は厳格に遵守する必要があります。

協議概要は手続き文書であるため、直接的な法的効力はありませんが、市場の意見に対する規制当局の対応を記録し、市場参加者がガイドライン策定の背景にある規制の意図や考慮事項を理解するのに役立ちます。

2 つの説明文書は説明とガイダンスのレベルで、市場参加者に制度上の理解と申請ガイドラインを提供し、潜在的な申請者が規制要件と申請手順をよりよく理解するのに役立ちます。

簡単に言うと:

規制は「ルールを定める」責任を負っており、ステーブルコインとは何か、誰がそれを発行できるか、基本的な規制原則などの基本的な問題を決定します。

規制ガイドラインは、自己資本比率、リスク管理要件、情報開示基準などの特定の技術的規定を「設定する」責任を負います。

説明文書は、ライセンスの申請方法、移行期間の取り決め方、規制当局が法律を執行する方法などの運用上の問題を「示す」役割を担っている。

認可ステーブルコイン発行者向け規制ガイドライン: 2,500万香港ドルの閾値の背後にある「厳格さ」と「柔軟性」

香港金融管理局(HKMA)は一度に6つの文書を発表しました。読みやすさを考慮し、ここでは中核となる実施文書である「認可ステーブルコイン発行者に対する監督ガイドライン」に焦点を当てます。この文書は、市場参加者の利益と業務手順にとって極めて重要な、発行者に対する具体的なコンプライアンス要件を詳述しています。

ステーブルコイン条例が香港がステーブルコインを発行するための基礎だとすれば、この89ページに及ぶ「認可を受けたステーブルコイン発行者に対する監督ガイドライン」は、この建物を埋め尽くすレンガやタイルのようなものだ。

2,500万香港ドルの資本基準から秘密鍵管理に関する12の具体的な要件に至るまで、 HKMAは、ほぼ「綿密に」厳格かつ実用的な規制枠組みを概説しています。

参入障壁: 誰もがゲームをプレイできるわけではない

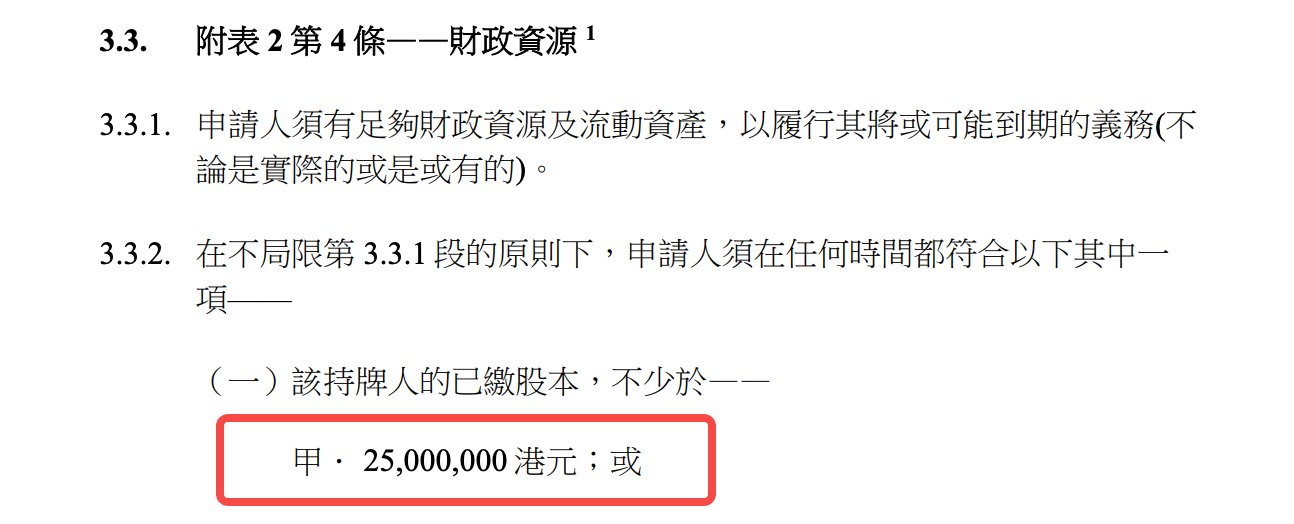

最低資本要件2,500万香港ドル(約320万米ドル)は、世界のステーブルコイン規制の中では中程度から高めの水準です。比較すると、EUのMiCA規制では電子マネートークン発行者の最低資本要件は35万ユーロ、日本では1,000万円(約7万5,000米ドル)となっています。香港の基準は明らかに慎重に検討されており、イノベーターを完全に排除することなく、発行者に十分な財務力を確保しています。

しかし、資本は最初のハードルに過ぎません。より注目すべきは、「適格かつ適切な人物」という要件です。

規制ガイドラインでは、7つの主要な考慮事項の詳細を1章かけて説明しています。犯罪歴から業務経験、財務状況から時間投資まで、さらには取締役の「外部での立場」まで考慮する必要があります...特に、独立した社外取締役が取締役会の少なくとも3分の1を占めなければならないという要件は、上場企業のガバナンス基準に直接的に影響を及ぼします。

つまり、香港でステーブルコインを発行するには、資金だけでなく適切な人材も必要となるということです。テクノロジーオタクで構成されたWeb 3スタートアップは、規制要件を満たすために、ガバナンス構造を大幅に見直し、伝統的な金融のバックグラウンドを持つ専門家を招聘する必要があるかもしれません。

事業活動に対する規制はさらに厳しく、ライセンス取得者は「その他の事業活動」に従事する前に、香港金融管理局(HKMA)の書面による同意を得なければならない。これは、ステーブルコイン発行者を、従来の決済機関や電子マネー発行者と同様の「専門機関」と位置付けるものである。閉ループ型の「DeFi + ステーブルコイン」エコシステムの構築を目指すプロジェクトにとって、これは間違いなくビジネスモデルの再考の必要性を示唆している。

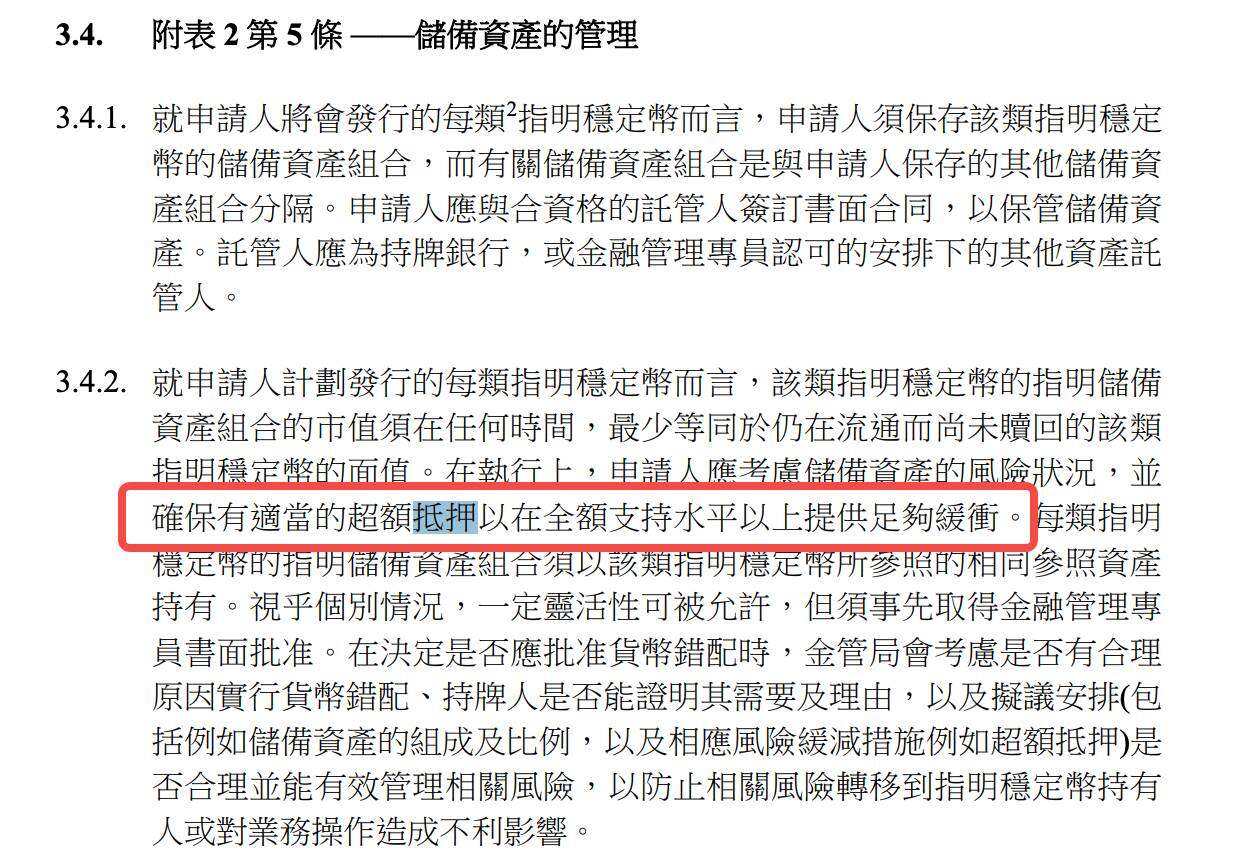

準備金管理:100%は単なる出発点に過ぎない

香港は準備資産の管理において、「100%+超過担保」の二重保険モデルを採用している。

規制ガイドラインでは、準備資産の市場価値は「常に」流通しているステーブルコインの額面価格以上でなければならないこと、また「準備資産のリスクプロファイルを考慮し、適切な超過担保を確保すること」が明確に求められている。

この「適切」とは具体的に何でしょうか?

ガイドラインでは具体的な数値は示されていないが、ライセンス取得者に市場リスク指標に内部制限を設け、定期的にストレステストを実施するよう求めていることから判断すると、規制当局は発行体が自らのリスク状況に基づいて超過担保比率を動的に調整することを期待していることは明らかである。

この「原則に基づく」規制アプローチは、発行者に一定の柔軟性を与えますが、同時にコンプライアンスコストも高くなることを意味します。つまり、「適合性」を証明するために、完全なリスク評価システムを確立する必要があるのです。

香港は適格準備資産の定義において、慎重ではあるが保守的ではない姿勢を示している。

現金や短期銀行預金といった従来の選択肢に加え、規制ガイドラインでは「トークン化された適格資産」も明示的に認められています。これにより、将来のイノベーションの余地が残されており、理論的には、トークン化された米国債やトークン化された銀行預金が適格準備資産となる可能性があります。

しかし、最も目を引くのは、信頼分離の取り決めです。

例えば、ライセンシーは、準備資産が自社の資産から法的に分離されることを確実にするために、効果的な信託契約を締結し、この契約の有効性を検証するために独立した法的助言を得る必要があります。これは単なる会計上の分離にとどまらず、発行者が破産した場合でもステーブルコイン保有者の権利と利益が保護されることを保証するものです。

香港は透明性要件において、 「頻繁な情報開示と定期的な監査」の組み合わせを採用しています。発行体は準備資産の市場価値と構成を毎週公表する義務があり、独立監査人が四半期ごとにこの情報を検証しています。対照的に、より高いコンプライアンス水準を誇るUSDCでさえ、現在は準備資産報告書を月次でしか公表していません。香港の要件は、ステーブルコインの透明性を大幅に向上させることは間違いありません。

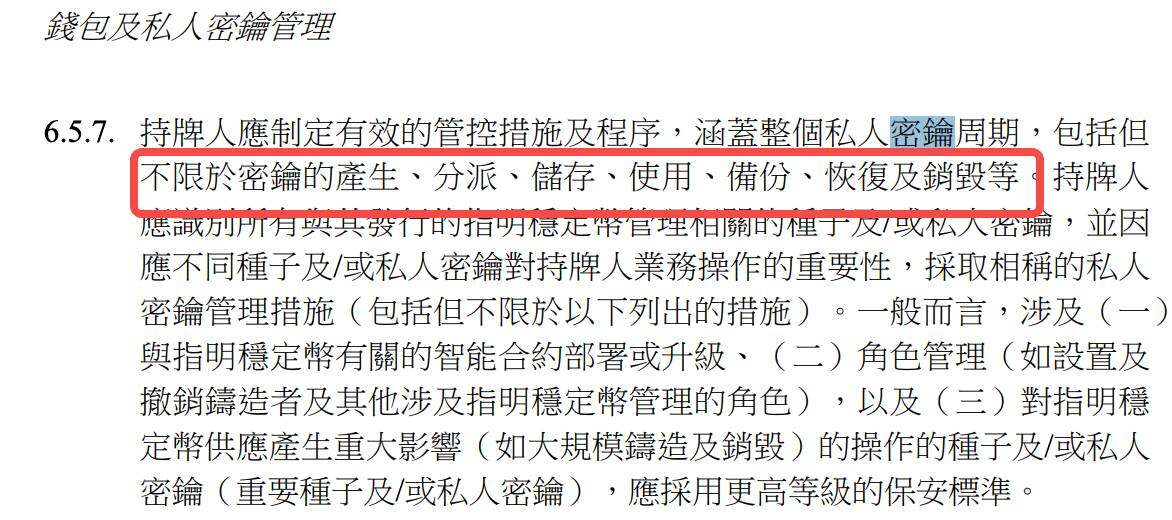

技術要件: 秘密鍵の管理は非常に専門的である

Web 3 特有のリスクポイントである秘密鍵の管理に関しては、規制ガイドラインは驚くほど専門的であることを示しています。

キーの生成から破棄、物理的なセキュリティから漏洩への対応まで、12 の特定の要件は、秘密キーのライフ サイクルのほぼすべての側面をカバーします。

たとえば、「重要な秘密鍵は隔離された環境で使用する必要がある」 - これは、ステーブルコインの鋳造と破棄に使用される秘密鍵はインターネットにアクセスできず、完全にオフラインの環境で操作する必要があることを意味します。

「キーの使用には複数の人からの承認が必要」 - 重要な秘密キーを 1 人の人間だけで使用することはできません。

「鍵保存媒体は香港または香港金融管理局が承認した場所に保管する必要がある」 -これにより、海外で秘密鍵を保管する可能性も直接排除されます。

これらの要件は、香港金融管理局が単に従来の金融規制を適用するのではなく、ブロックチェーン技術の特性とリスクを真に理解していることを示しています。ある意味では、これらのガイドラインは「企業レベルの秘密鍵管理に関するベストプラクティス」の規制版と見なすことができます。

スマートコントラクトの監査要件も同様に厳格です。発行者は、スマートコントラクトの導入、再導入、またはアップグレード時に「資格のある第三者機関」に監査を依頼し、コントラクトが「正しく実行される」、「意図したとおりに機能する」、「脆弱性やセキュリティ上の欠陥が存在しないという高い信頼性がある」ことを確認する必要があります。スマートコントラクト監査業界自体がまだ発展途上にあるため、「資格のある」とはどういうことかを定義するのは、実際には難しい場合があります。

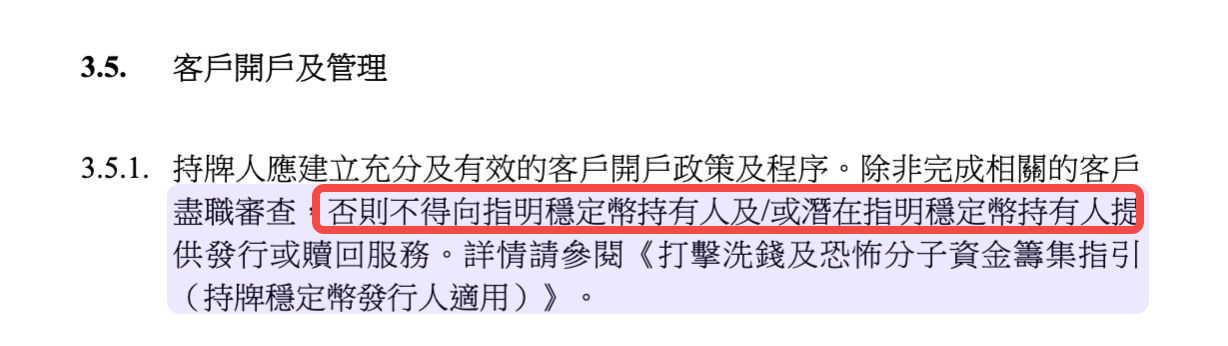

顧客 ID 認証に関しては、規制要件は Web 3 と従来の KYC の統合を反映しています。

一方で、発行者はサービスを提供する前に「関連する顧客デューデリジェンス」を完了する必要があり、他方で「ステーブルコインは顧客の事前登録されたウォレットアドレスにのみ送金する」ことが求められます。この設計は、匿名性とコンプライアンスのバランスを取ろうとするものです。

運用基準:ステーブルコインの「銀行化」への道

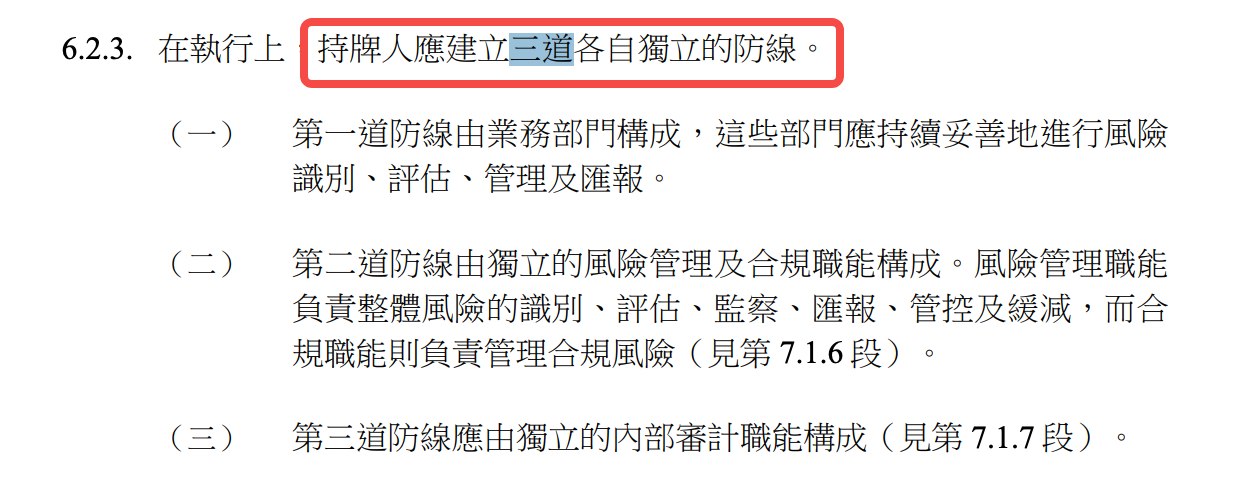

「T+1償還」、「事前登録口座」、「3つの防御線」 - 原文のこれらの要件から、香港はステーブルコイン発行者が従来の金融機関と運営基準を合わせ、リスク管理に最大限努めることを期待していることがわかります。

まず償還期間を確認します。

「有効な償還リクエストは、受領後1営業日以内に処理されるものとする」というT+1要件は、既存の多くのステーブルコインよりも厳しいものです。Tetherの利用規約では償還を遅らせたり拒否したりする権利が留保されていますが、香港の規制では、期限内の償還が法的義務となっています。

しかし、この「銀行業務」は単純な複製ではありません。規制ガイドラインでは「例外的な状況」における柔軟性も規定されており、償還を延期する必要がある場合は、香港金融管理局(HKMA)の事前の書面による同意が必要となります。このメカニズムは、銀行業界の「引出停止」規定に似ており、極端な市場環境下におけるシステムの安定性のためのバッファーとして機能します。

3 ラインのリスク管理システムは、銀行業界の成熟した慣行を直接的に活用しています。

第一の防衛線は事業部門、第二は独立したリスク管理・コンプライアンス部門、そして第三は内部監査です。多くのWeb 3ネイティブチームにとって、これは組織構造の根本的な変化を意味します。もはやフラットな技術チームではなく、明確な階層と責任を持つ組織システムを確立する必要があります。

特に注目すべきは、サードパーティリスクの管理です。

準備資産の保管、技術サービスのアウトソーシング、ステーブルコインの流通など、第三者が関与するすべての契約は、厳格なデューデリジェンスと継続的な監視を受けなければなりません。規制ガイドラインでは、第三者サービスプロバイダーが香港外にある場合、発行者は現地の規制当局のデータアクセス権限を確認し、要請があれば速やかに香港金融管理局(HKMA)に通知することが義務付けられています。

KYC の誤解: 暗号通貨を保有するには実名が必要か?

現在、ソーシャルメディア上で誰もが最も懸念しているのは、実は KYC の問題です。

これまでの分析では、規制文書では、ステーブルコイン保有者は本人確認(実名確認も含む)を受けることが厳格に義務付けられていると指摘されている。

この文書の原文を見てみましょう。

規制ガイドラインでは表現上「顧客」と「保有者」を区別していますが、注意深く分析すると、この区別はむしろ「罠」であることがわかります。ステーブルコインは比較的自由に入手・保有できますが、その中核的価値(いつでも法定通貨に換金できる)を実現するには、KYCがほぼ不可欠です。

規制ガイドラインでは、多くの箇所で、一見曖昧な表現が使用されています。

- 「ライセンスを取得した者は、顧客に指定されたステーブルコインのみを発行すべきである」

- 「本利用規約は、指定ステーブルコインの保有者全員(ライセンシーの顧客であるかどうかを問わず)に適用される。」

この区別は、KYCを必要とする「顧客」と、KYCを必要としない「保有者」という2つのグループが存在することを意味します。しかし、具体的なサービス提供プロセスを深く掘り下げてみると、この区別はより理論的なものであることがわかります。

鍵となるのは、償還サービスに関する規制である。「関連する顧客デューデリジェンスが完了していない限り、特定のステーブルコインの保有者および/または特定のステーブルコインの潜在的な保有者に対して、発行または償還サービスは提供されない。」

つまり、償還権を行使したい保有者は、まず KYC を完了し、「保有者」から「顧客」にアップグレードする必要があります。

規制ガイドラインでは、ステーブルコイン保有者が額面価格で償還する権利が繰り返し強調されており、これはステーブルコインの「安定性」の根幹を成す保証と考えられています。しかし実際には、この権利を行使するには条件があり、KYC(本人確認)を完了する意思と能力が必要です。

プライバシー上の懸念、地理的制限、その他の理由により KYC を完了できない保有者の場合、この「権利」は実際には行使できません。

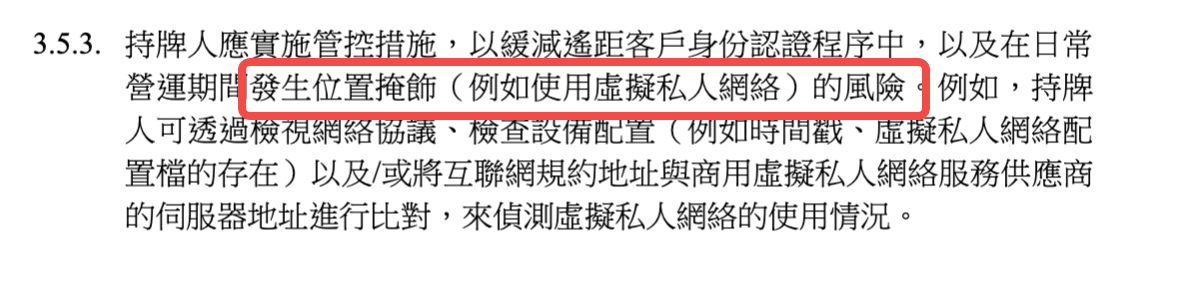

本人確認に加えて、地理的制限もさらに高いハードルとなる可能性があります。

ガイドラインでは、発行者に対し、「特定のステーブルコインの取引が禁止されている法域では、特定のステーブルコインを発行または提供しないこと」、および「仮想プライベートネットワーク(VPN)の使用を特定し防止するための合理的な措置を講じること」を求めている。

世界中の暗号通貨ユーザーにとって、このジオフェンシングは KYC 自体よりも制限が厳しい可能性があります。

しかし、香港にとっては、規制の確実性と金融の安定性と引き換えに、適度な規制を課すという、許容できるトレードオフとなるかもしれない。しかし、世界の暗号通貨エコシステムにとって、このモデルが主流となるかどうかはまだ分からない。

出口機構:雨の日のための「安全弁」

すべての規制要件の中で、「事業終了計画」は最も見落とされがちですが、最も重要な要件かもしれません。

規制ガイドラインでは、各発行会社に対し、準備資産の売却方法、償還要求の処理方法、サードパーティのサービスの引き継ぎ方法などを含む詳細な出口計画を準備することを義務付けています。

この要件の背景には、規制当局によるシステムリスクに対する深い考慮があります。

ステーブルコインは、安定性が保証されているため、大規模に導入される可能性が高いという点で他の暗号資産とは異なりますが、これは同時に、問題が発生した場合の影響が拡大する可能性があることも意味します。規制当局は、発行者に事前に出口戦略を計画することを義務付けることで、最悪のシナリオにおいても市場が秩序ある方法で影響を吸収できるように努めています。

出口戦略は、「通常時とストレス時の両方の状況」における資産売却戦略をカバーする必要があります。つまり、発行者は以下を考慮する必要があります。

市場流動性が枯渇した場合、預金者の殺到を招かずに準備資産を売却するにはどうすればよいでしょうか?提携銀行がサービスを終了した場合、償還チャネルをどのように確保すればよいでしょうか?

これらの質問への答えは、危機の際にステーブルコイン プロジェクトの実行可能性を直接決定することになります。

香港の規制アプローチの根底にある論理

この規制ガイドラインを見ると、香港はステーブルコイン規制において独自の道を歩んでいることがわかる。それは、米国式の「法執行重視」(法執行措置を通じて遵守を強制する)でもなければ、欧州式の「ルール重視」(細部まで明文化された規制)でもなく、「原則+ルール」のハイブリッドモデルである。

準備金管理や秘密鍵のセキュリティなどの主要なリスクポイントについては、規制ガイドラインで詳細なルールが規定されていますが、超過担保比率やリスク指標の設定などの具体的な実施においては、原則的な柔軟性が保持されています。

この設計は、ステーブルコイン業界が依然として急速に進化しており、過度に厳格な規則はすぐに時代遅れになる可能性があることを認識している香港規制当局の実際的なアプローチを反映しています。

2500万というライセンス基準は低くはないが、香港の仮想資産取引プラットフォームの資本要件500万米ドルと比較すると比較的妥当である。技術要件は非常に詳細であるが、「トークン化された資産」などのイノベーションも明確に受け入れている。運営基準は非常に厳格であるが、市場変動のための緊急メカニズムも確保されている。

さらに重要なのは、この規制枠組みは、香港がステーブルコインの本質を理解していることを示すものであるということです。ステーブルコインは単なる「暗号通貨」ではなく、伝統的な金融とデジタル経済を結びつける重要なインフラです。したがって、規制基準は金融の安定を維持できるほど高い水準でありながら、技術革新に対応できるほど柔軟でなければなりません。

市場参加者にとって、このガイダンスが送るシグナルは明確です。

香港は責任あるイノベーターたちを歓迎しますが、厳しい規制に備えてください。

香港でステーブルコインを発行したい機関は、必要な財務力、技術力、コンプライアンスリソースを備えているかどうかを慎重に評価する必要があります。

業界全体にとって、香港の実践は重要な参考となる。ステーブルコイン規制はイノベーションを抑制するものではなく、イノベーションの持続的発展のための肥沃な土壌を提供することである。

規制ルールが明確で、施行基準が明示されている場合、コンプライアンスのコストは予測可能であり、イノベーションの限界を探ることができます。

これは、デジタル資産の時代において香港が国際金融センターとして競争力を維持するための鍵となるかもしれない。