USDT 格付け論争: S&P の「安定性の尺度」、Tether の「市場論争」、そして「影の中央銀行」への変貌。

- 核心观点:USDT评级下调反映传统与加密金融风险认知冲突。

- 关键要素:

- USDT储备中高波动资产占比已达约24%。

- 标普关注极端挤兑下的兑付能力。

- Tether强调市场流动性与长期抗通胀能力。

- 市场影响:推动稳定币评级体系向多维度演进。

- 时效性标注:中期影响

記事の著者: May P、Janus R

記事ソース: CoinFound

取り除く

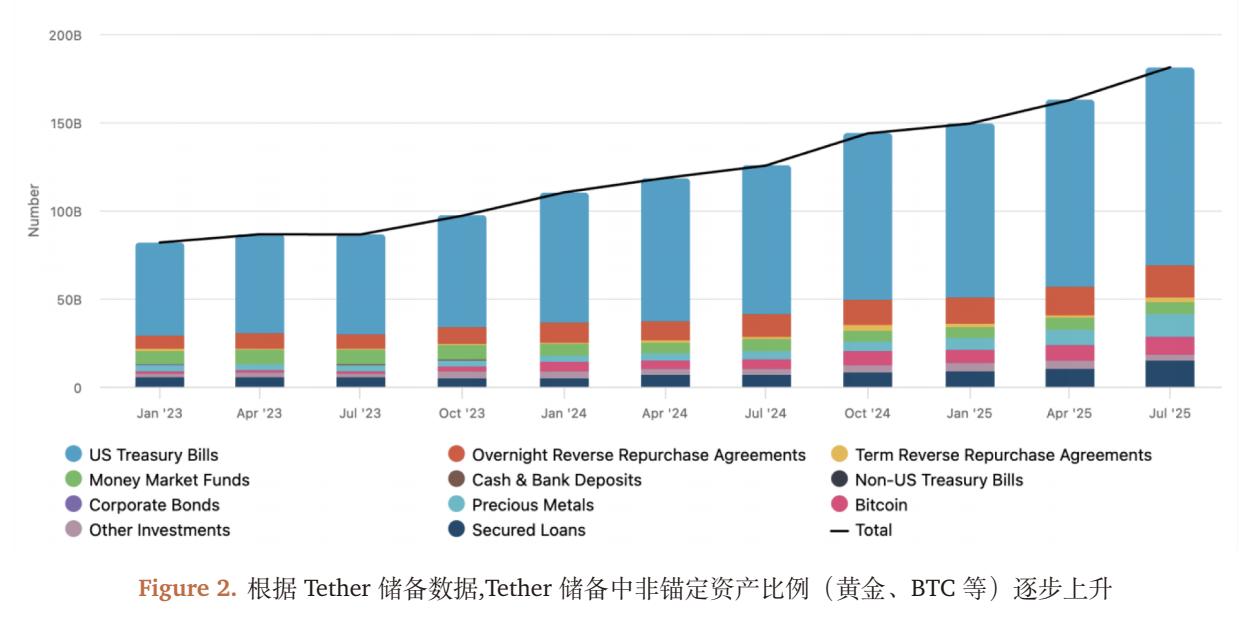

- USDTの格下げと論争:USDTの準備金における非ペッグ資産(BTCや金など)の割合は約24%に達しています。ガバナンスと透明性の不足と相まって、従来の金融枠組みにおけるリスク増大とみなされ、格下げに至りました。USDTの格下げは論争を巻き起こしました。

- Tether は金とビットコインの準備金を大幅に増やしています。近年、Tether はインフレヘッジ、資産の多様化、米ドルへの単独エクスポージャーの削減、収益の向上などの目的で、金とビットコインの準備金の割合を継続的に増やしています。

- S&Pとテザーの根本的な違いは、リスク認識にあります。伝統的な金融は「返済能力」を重視し、「極端な状況下における準備金の換金能力」に焦点を当てています。一方、テザーは「市場流動性」と長期的な価値の保全、そしてリスク耐性(特にインフレリスク)を重視しています。両者のリスク測定の次元は全く異なります。

- テザーの準備金モデル転換における戦略的意図:テザーの準備金モデルは、「1:1」の現金相当準備金から、「実物資産(金)+デジタル資産(BTC)+低リスク資産(米国債)」のハイブリッドモデルへと移行しています。これは本質的に、「ステーブルコイン発行機関」から「グローバル流動性プロバイダー+デジタル資産準備機関」への転換を意味しており、インフレヘッジ需要、景気循環的なリターンの増加(2025年のBTC/金強気相場予測など)、そして脱ドル化の取り組みといった中核的な要因によって推進されています。実際、テザーは単なるステーブルコイン発行機関というより、「影の中央銀行」のような存在になりつつあります。

- 現在の格付けシステムには限界があります。S&Pの「安定性格付け」は「返済リスク」を網羅しており、テザーの「資産価値上昇能力」や「景気循環への耐性」に関する投資家のニーズに応えることができません。将来的には、市場はより多面的なリスク格付け情報を必要とする可能性があります。さらに、従来の金融リスク認識と暗号資産金融リスク認識のギャップを埋めるために、「安定性格付け(規制+返済)+投資リスク格付け(リターン+景気循環)」という二重の枠組みモデルが必要になるかもしれません。

- USDTの短期リスクと長期トレンド:USDTのアンカー安定性は、オンチェーン流動性によって支えられています。しかし、短期的には、その準備金の24%がボラティリティの高い資産(BTC、金、ローン)で保有されているため、2026年の利下げサイクルと潜在的な暗号資産の弱気相場においてリスクにさらされる可能性があります(テザーは2025年に金とビットコインの準備金により巨額の未実現利益を計上しましたが、2026年には状況が変化する可能性があります)。長期的には、ステーブルコインが中央銀行のような資産(インフレ耐性資産、グローバルネットワーク、エネルギー)へと進化する傾向が、業界の透明性と標準化の向上を促進するでしょう。

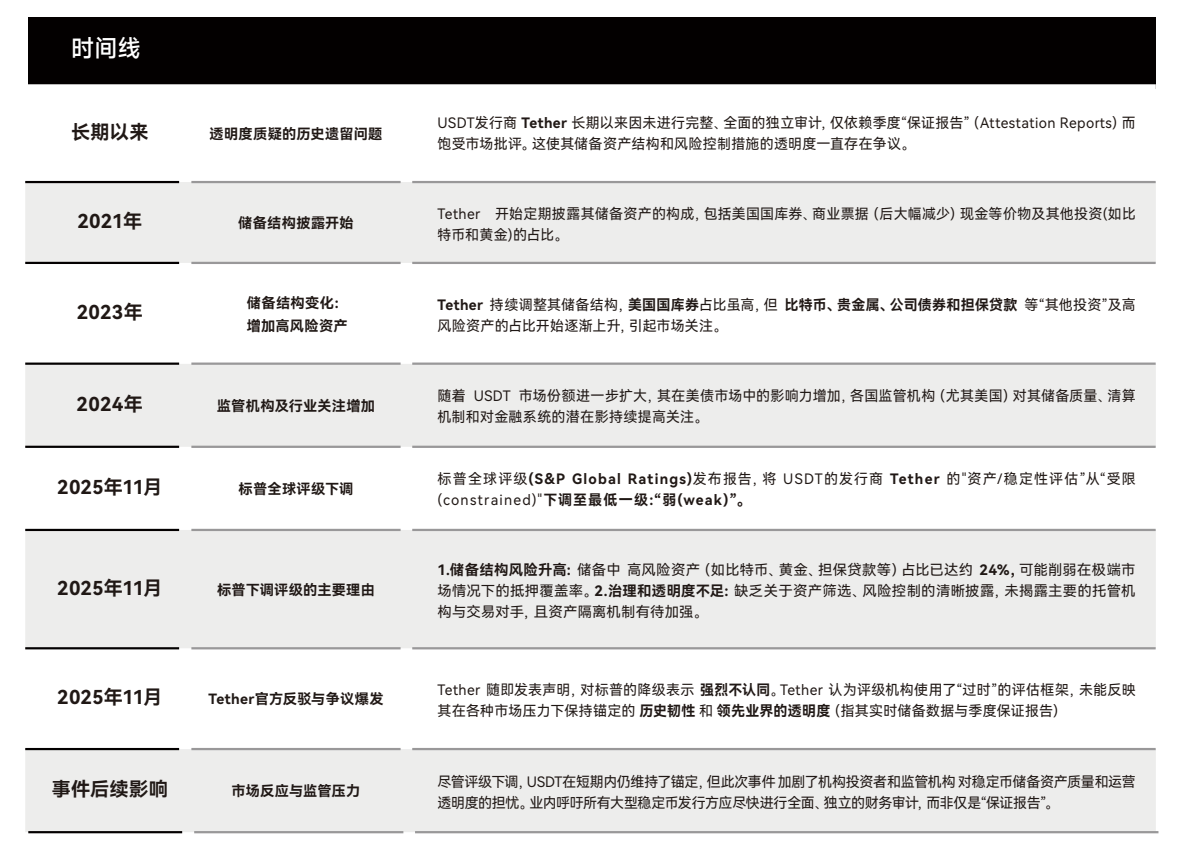

1. イベント概要:S&PによるUSDT格下げの論争と本質

1.1 出来事のタイムラインと主要な対立

2025年11月、S&P Globalは、主に以下の2つの理由を挙げ、USDTの「資産/安定性評価」を「制約あり」から「弱い」に格下げしました。

- 準備金構造リスク:テザーの準備金の24%は、ボラティリティの高い資産(BTC、金、ローンなど)で構成されています(2023年にはわずか12%)。これらの資産は、「パニック」シナリオにおいても迅速に換金することはできません。

- ガバナンスの透明性が不十分: 主要な保管機関とオンチェーン ステーキング分離メカニズムの詳細は公開されておらず、完全な独立監査の代わりに「四半期保証レポート」のみが提供されました。

テザーの反撃は「実際の市場パフォーマンス」に焦点を当て、従来の金融システムで使用されている格付け方法に疑問を呈した。

- 歴史的耐性: USDT は、2022 年の FTX の崩壊、2023 年のシリコンバレーの銀行危機、2024 年の暗号通貨規制の強化など、8 つの極端な出来事の間も暗号通貨に固定されたままでした。

- 業界をリードする透明性:2021年以降、「リアルタイムの準備金データ」(オンチェーンアドレスで閲覧可能)を提供しており、四半期保証レポートは資産の95%以上をカバーしており、一部の従来のマネーマーケットファンドよりも優れています。

(図1:USDT格下げイベントのレビュー)

1.2 意見の相違の本質:2つのリスク測定システムの衝突

2025年11月、S&Pグローバル・レーティングはUSDTの安定性評価を最低レベルの「弱い」に引き下げました。テザーは直ちに反撃し、S&Pが「旧来の枠組みを用いている」と非難し、過去10年間にUSDTが受けてきた数々の過酷なストレステストを無視していると非難しました。この論争は単なる格付け論争ではなく、二つの金融文明の直接的な衝突です。

- S&P は「規制・資本適正性・支払能力」システムを表します。

- Tether は、「市場流動性 - グローバルな取引需要 - オンチェーンの即時決済」のシステムを表します。

- リスク測定におけるこれら2つのアプローチは根本的に異なるため、合意に達することは不可能です。S&Pとテザーの争いは、表面的には「安定性格付け」をめぐる言葉の争いですが、本質的には、リスクに対する理解が全く異なる2つの世界を反映しています。

- S&PとTetherは、それぞれ異なる世界を体現しています。一つは100年にわたる伝統的な金融の世界を、もう一つは10年にわたるオンチェーン高頻度市場の世界を体現しています。S&Pは「中央銀行―銀行―マネー・マーケット・ファンド」のロジックを採用し、Tetherは「オンチェーン流動性―永久レバレッジ―保険基金―自動清算」のロジックを採用しています。

Tether が表すロジックは、従来の金融市場では現在採用できないものです。

1.3 S&P が見ているのは、伝統的な金融の償還ロジックです。

従来の金融枠組みでは、1:1 償還を約束するすべての手段 (マネー マーケット ファンド、商業銀行、ステーブルコイン) は、次の 2 つの厳しい条件を満たす必要があります。

1.準備資産は高い安全性と容易な換金性を備えていなければならない:S&Pはレポートの中で、ビットコイン、金、ローン資産がテザーの準備金の20%以上を占めていると指摘した。これらの資産はボラティリティが高く、換金サイクルも長いため、「パニック」シナリオにおいては額面価格で迅速に売却できない可能性がある。

2.ガバナンス構造は透明でなければならず、保管の取り決めも透明でなければならない。S&P は、Tether の保管情報、オンチェーン担保分離、およびリスク開示がまだ不十分であると考えています。

言い換えれば、S&Pの世界では、「ステーブルコイン」の主なリスクは、誰もが一斉にコインを償還しようと駆け込む圧力に耐えられるかどうかにある。これが、従来のシステムの償還可能性である。

1.4 Tether は暗号通貨の世界における流動性のロジックに準拠しています。

TradeFiの安定性が「準備金が十分で、十分に速く、十分に安全であるかどうか」に由来するとすれば、Tetherの安定性は「大規模なオンチェーン流動性を維持できるかどうか、永久市場のリスクを吸収できるかどうか、そして二次市場が価格アンカーを維持できるかどうか」に由来します。言い換えれば…

- TradFi は支払い能力によって安定性を測定しますが、Crypto は市場流動性と清算安定性によって安定性を測定します。

- Tether の 10 年間の記録 (複数のパニック市場イベントを含む) を見ると、USDT のデペッグは多くの場合「準備金不足」によるものではなく、「二次市場の流動性の短期的な不均衡」によるものであり、そのたびにすぐに修正されていることが分かります。

なぜTetherはこれほど強硬に反撃したのでしょうか?それは、同社が独自の「市場論理」に従っているからです。Tetherの反撃は、以下の3点を強調しています。

1. USDTは、複数の仮想通貨取引所の破綻、連邦準備制度理事会(FRB)による急激な利上げ、規制強化、銀行取り付け騒ぎなど、あらゆる極端な情勢下でも1:1のペッグを維持してきました。Tetherの観点から見ると、「理論的には安定しているわけではありませんが、10年間の実際の運用でペッグから逸脱したことは一度もありません。ステーブルコインの真の評価は、モデルではなく、市場によって日々与えられます。」

2.リアルタイムの準備金データと四半期ごとの証拠金報告は十分な透明性を提供する:Tether社は、TradeFiのような一部のシャドーバンクやMMFよりも優れていると考えています。しかし、S&Pは「監査されていない透明性と信頼できる透明性」を重視しているため、「リアルタイムのウェブページ開示」形式を推奨していません。

3. BTC/金は「インフレヘッジ+戦略的準備金」であり、高リスク資産ではない:2025年のBTCと金価格の急騰は、Tetherに巨額の帳簿利益(100億ドル以上)をもたらしました。これにより、Tetherは実質的に「実物資産+米国債+ローン+デジタル資産」というハイブリッドな中央銀行型モデルとなっています。Tetherの世界観は、「私は国の中央銀行準備金のようなもので、私の構造は従来のドルシステムではなく、新しいグローバル資産バスケットです」というものです。しかし、S&Pの世界観は、「あなたは中央銀行ではなく、1:1の償還を約束するトークン発行者に過ぎません」というものです。

1.5 なぜ両者は「リスク」について完全に矛盾した理解を持っているのでしょうか?

これは重要な事実を明らかにしています。暗号通貨市場と TradeFi はリスクを取るロジックがまったく異なります。

- アーサー・ヘイズ氏は11月27日、永久契約に関する記事を発表しました。これは、現状において伝統的金融と暗号資産金融を統合できないことを示す好例です。伝統的金融(TradFi)における先物契約のリスクは、「マージンコールに対する無限責任」に起因します。TradeFiでは、決済の遅延、マージンコール、そして投資家の損失が、さらなる損失とマージンコールの必要性につながり、債務返済のためにすべての個人資産を費やす必要が生じる可能性があります。したがって、TradeFiでは「極めて高品質な資産」の保有が必須であり、いかなるボラティリティも許容されません。

- しかし、暗号資産金融においては、リスクは「保険基金+自動清算+ADL(自動レバレッジ決済)」によって負担されます。これは、暗号資産無期限契約において、トレーダーが損失に対して無制限の責任を負うわけではないためです。暗号資産金融システムでは、清算剰余金が保険基金に補充され、清算手数料が保険基金に投入され、ADLがセーフティネットを提供し、取引所が自己資金で補完します。その結果、暗号資産ユーザーは最大でも証拠金を失うだけで、負債を負うことはありません。したがって、暗号資産市場は、市場構造のセーフティネットによって、ボラティリティの高い資産をより受け入れやすくなっています。

S&PとTetherの意見の相違の本質はここにあります。S&PはTradeFiのリスク、つまり「誰もがあなたの資金で取引をした場合、あなたはまだそれを引き出すことができますか?」を測ります。一方、TetherはCryptoのリスク、つまり24時間365日、高ボラティリティ市場において、取引、流動性、そして世界的な高頻度利用を保証できるかどうかを測ります。両者は同じ次元のシステムで測られていません。

2. テザーの準備金の転換:「ステーブルコイン」から「影の中央銀行」への戦略的論理

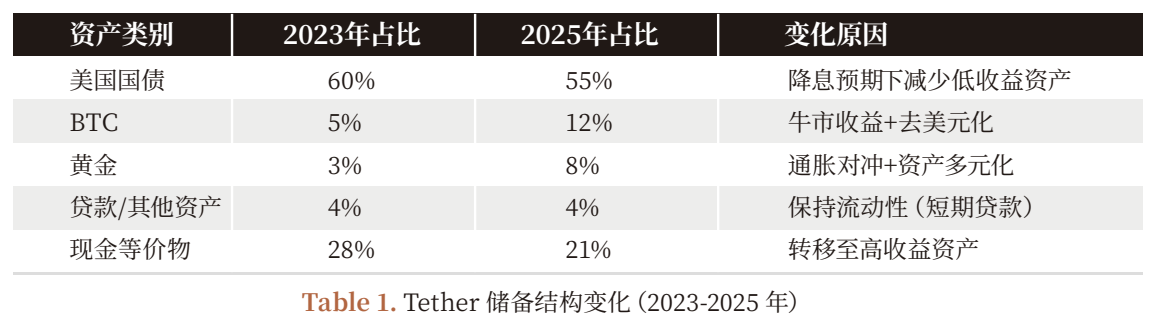

2.1 準備金構造の時系列変化(2023~2025年)

2.2 なぜBTCと金の割合を増やすのか?景気循環的なリターンと長期戦略のバランスをとるため。

テザーの準備金構造の変革(2023-2025年)はランダムなものではなく、 「リターン - リスク - 戦略」の3つの要素を考慮した結果です。

1.インフレヘッジの需要:FRBによる2022年から2024年にかけての利上げにより米ドルの購買力が低下し(米国消費者物価指数は2%から8%に上昇)、金(伝統的なインフレヘッジ手段)とBTC(デジタルゴールド)がインフレヘッジの中核資産となった。

2.景気循環的なリターンの増加:2025年には、BTC価格は4万ドルから6万5000ドル(62.5%増)に上昇し、金価格は1オンスあたり1900ドルから2500ドル(31.6%増)に上昇しました。テザーの未実現浮動利益は、 2025年の最初の9ヶ月間の純利益(100億ドル)の70%を占めました(一方、国債利息はわずか30億ドルでした)。

3.脱ドル化戦略:テザーは、金とBTCの割合を増やすことで、ドル準備金を2023年の75%から2025年には55%に減らし、単一資産としてのドルへのエクスポージャーを減らします(米国の債務上限危機と世界的な脱ドル化の潮流に対応して)。

2.3 利益構造の「甘さと隠れた危険性」:景気循環促進条件下におけるリスク

テザーの2025年の業績(最初の9か月で純利益が100億ドルを超える)は印象的だが、その利益構造は「強気相場サイクル」に大きく依存している。

- 安定収入:約1,350億ドルの米国債(2025年の1年利回りは約2.2%)からの利息収入で、約30億ドルの貢献。

- 未実現利益: BTC (約 100,000 コイン) と金 (約 1,000 万オンス) の未実現利益は約 70 億ドル (BTC コイン 1 枚あたり 25,000 ドルの増加、金 1 オンスあたり 600 ドルの増加に相当) となりました。

リスク伝達メカニズム:

- 連邦準備制度理事会が2026年に金利を25ベーシスポイント引き下げた場合(市場コンセンサス)、テザーの国債からの利息収入は年間3億2500万ドル(1350億ドル×0.25%)減少します。

- BTC の価格が 20% 下落し (52,000 ドルに戻る)、金の価格が 10% 下落した場合 (1 オンスあたり 2,250 ドルに戻る)、Tether の未実現浮動利益は約 25 億ドル減少します (BTC 価値の 2 億 5,000 万ドルの減少 + 金価値の 25 億ドルの減少)。

- 暗号資産市場が弱気相場(2022年など)に突入した場合、ステーブルコインの発行は縮小し(USDTの発行は2022年に800億から600億に減少)、テザーの国債保有量も減少し、利息収入がさらに圧迫されるだろう。

2.4 戦略的変革の最終目標:「ステーブルコイン」から「影の中央銀行」へ

Tetherのオンチェーンアドレスと事業レイアウトを追跡した結果、同社は「ステーブルコイン発行者」としての役割を超え、「インフレ対策資産準備金+グローバルステーブルコイン発行+オンチェーン流通ネットワーク+エネルギー」を網羅した「影の中央銀行」システムを構築していることが判明した。

- インフレヘッジ資産準備金:BTCと金が24%を占め、「中央銀行外貨準備高」に相当。

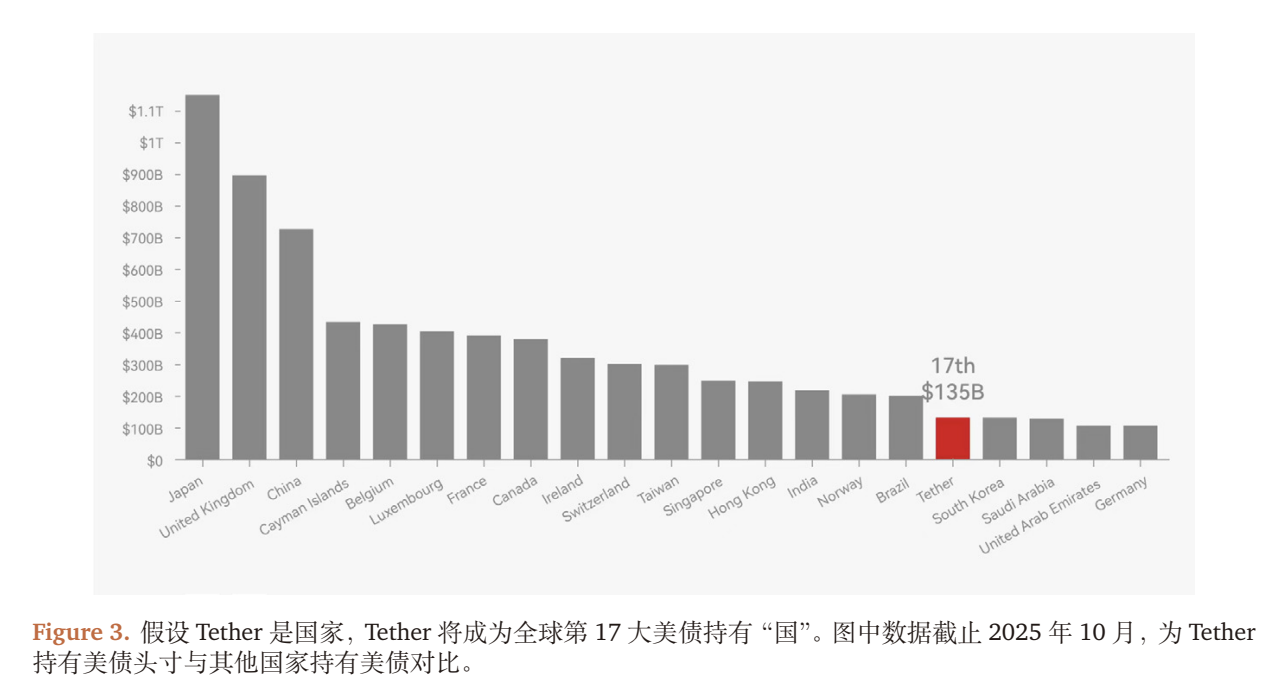

- 世界のステーブルコイン発行:USDTは150カ国におけるステーブルコイン取引総額の70%を占め、「中央銀行の法定通貨発行」に相当します。

- オンチェーン配信ネットワーク: Binance や Uniswap などの 200 以上の取引所/DeFi プロトコルと提携し、USDT の即時グローバル転送を可能にします。

- エネルギー戦略:BTCマイニングのエネルギーコストをヘッジするために、ビットコインマイニングファームに10億ドルを投資します(2025年までに世界のハッシュレートの5%を占めることになります)。

2.5 市場パフォーマンス:USDTのペッグ安定性と流動性

- アンカリング偏差:2023年から2025年にかけて、USDTの平均価格偏差(米ドルとの価格差)はわずか0.02%で、USDC(0.05%)やDAI(0.1%)よりもはるかに低くなりました。

- オンチェーン流動性: Uniswap V3 の USDT 流動性プールは 50 億ドルに達し (2023 年にはわずか 10 億ドル)、マーケット メーカーのスプレッドは 0.01% 未満で安定しています。

- 機関投資家の保有:機関投資家が保有する USDT の割合は、2023 年の 15% から 2025 年には 30% に増加しており、機関投資家が USDT を「純粋なステーブルコインではなく、流動性と資産価値の向上を組み合わせたツール」とみなすようになったことを示しています。

3. 将来展望:ステーブルコイン評価システムの進化

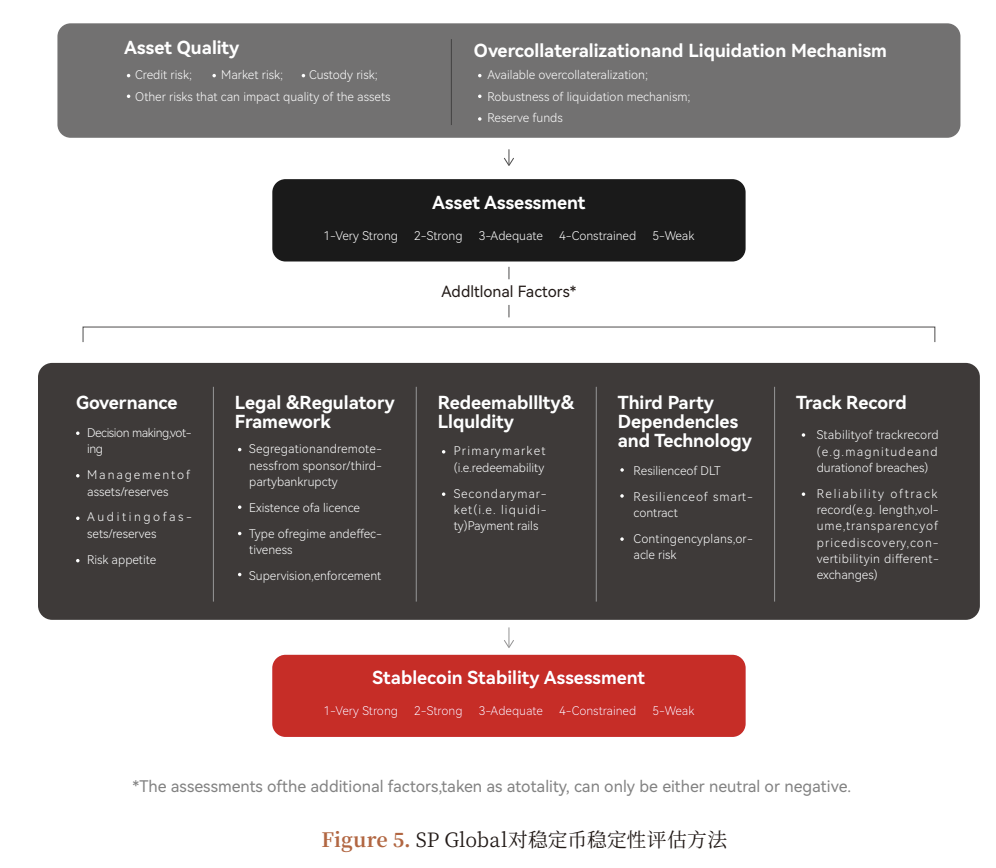

3.1 現在の格付けシステムの限界: 返済リスクのみをカバーします。

S&Pの安定性格付けは、ステーブルコインが償還可能かどうかという疑問に答えているが、機関投資家の中核的なニーズを満たしていない。

- 利回りの質:テザーの収益性は持続可能か?(例えば、国債金利の引き下げ後の利回りの低下)

- エクスポージャーリスク:BTCと金の割合が高すぎませんか?(BTCが20%下落した場合、準備金にどのような影響がありますか?)

- 運用リスク:テザーのガバナンスは透明か?(例:保管資産のセキュリティ)

3.2 現行の評価システムを超える

将来、暗号資産市場には、償還や安定性といった要素を超えた、より包括的な評価システムが必要になるかもしれません。将来の評価設計は、以下のようなものになるかもしれません。

安定性評価(既存のフレームワークからのアップグレード)

- 主要指標:準備資産の「安全係数」(現金同等物の割合)、「流動性係数」(変動の激しい資産の清算サイクル)、「透明性係数」(独立監査の対象範囲と保管情報の開示)。

- 目的: 「ステーブルコインは極端な実行条件下でも償還を維持できるか?」という質問に答える。

投資リスク格付け(新枠組み)

主な指標:

- 収益の質: 安定した収益(国債利息)が一定の割合を占めます(50% 以上は「低リスク」と見なされます)。

- エクスポージャー管理: ボラティリティの高い資産配分 (<=10% は「低リスク」とみなされます);

- 運用リスク: 発行者の利益成長率 (>= 10% は「安定」と見なされます)、規制遵守 (米国 MSB ライセンス、EU MiCA 認証など)。

- 目的: ステーブルコインの発行者が事業を継続できるかどうか、またその準備資産の価値が上昇するかどうかという疑問に答えること。

3.3 業界の動向:「論争」から「標準」へ

S&Pとテザーの間の現在の論争は、本質的には、伝統的な金融が自らのルールを暗号資産市場に輸出しているという問題です。私たちは次のように考えています。

- 短期的には、規制によりステーブルコインに対する「強制的な透明性要件」が推進されるでしょう(100%の現金相当準備金を要求する米国ステーブルコイン法や、完全な監査を要求する EU MiCA など)。

- 中期的には、格付けシステムが進化し、「規制・自己資本比率・ソルベンシー」の枠組みに限定されなくなります。機関投資家は、「安定性格付け」と「投資リスク格付け」の両方に基づいて、様々なシナリオでステーブルコインを評価するようになります。

- 長期的には、ステーブルコインは、さまざまな投資家のニーズを満たすために、「純粋な安定手段」(USDC、100%現金相当など)と「付加価値のある安定手段」(USDT、ハイブリッド準備金など)にさらに分化する可能性があります。

リスク警告

1.準備資産の価格変動リスク:BTC と金の価格の下落は Tether の準備金の価値下落につながり、償還に対する信頼に影響を与えます。

2.規制政策リスク:米国とEUがステーブルコインに100%の現金相当額を保有することを要求した場合、TetherはBTCと金を売却する必要があり、利益が大幅に減少することになります。

3.市場流動性リスク:極端な市場状況(2022 年の FTX の崩壊など)では、オンチェーン流動性の枯渇により USDT がペッグされなくなる可能性があります。

4.運用および管理リスク: Tether のガバナンスの透明性の欠如は、内部運用リスク (保管資産の盗難など) につながる可能性があります。

調査レポート「USDT 格付け論争」のダウンロードリンク: https://app.coinfound.org/research/1

ウェブサイト: https://dataseek.coinfound.org/

X : https://x.com/CoinfoundGroup

アナリストの免責事項:本レポートは公開情報と合理的な仮定に基づいており、投資助言を構成するものではありません。アナリストはTetherまたはUSDTのポジションを保有していません。

著作権に関する通知:このレポートの著作権は Coinfound が所有します。

CoinFoundについて

CoinFoundは、機関投資家やプロ投資家にサービスを提供するTradeFi Cryptoデータテクノロジー企業です。RWA資産データ端末、RWA資産レーティング、Web3リスク関係グラフ、AI分析ツール、カスタマイズデータなどのサービスを提供しています。データ統合、リスク特定、意思決定支援など、CoinFoundは機関投資家が重要なインテリジェンスを取得し、低コストかつ高効率で実用的なインサイトに変換できるよう支援し、グローバルRWAの基盤インフラを構築しています。