Gate Research:BTCFi の普及により Starknet の急上昇が促進され、高性能 L1 とオンチェーン金融の物語が勢いを増しています。

- 核心观点:链上数据揭示市场结构性分化与轮动。

- 关键要素:

- Solana链上活跃度与交易量持续领先。

- Arbitrum资金净流入显著,获机构青睐。

- BTC跌破短期成本线,进入调整换手阶段。

- 市场影响:资金向有叙事和增长潜力的生态集中。

- 时效性标注:短期影响。

オンチェーンデータダイジェスト

オンチェーン活動と資金フローの概要

ブロックチェーン・エコシステムの実際の利用状況を正確に評価するため、本セクションでは、日次取引量、ガス料金、アクティブアドレス、ネット・クロスチェーン・ブリッジング・トラフィックなど、いくつかの主要なオンチェーン活動指標を検証します。これらの指標は、ユーザー行動、ネットワーク利用率、資産流動性といった複数の側面を網羅しています。単に資本の流入と流出を観察するだけの場合と比較して、このネイティブ・オンチェーン・データは、パブリックチェーン・エコシステムにおける根本的な変化をより包括的に反映し、資本フローが実際の利用需要とユーザー数の増加を伴っているかどうかを判断するのに役立ちます。これにより、持続可能な発展の可能性を秘めたネットワーク基盤を特定することができます。

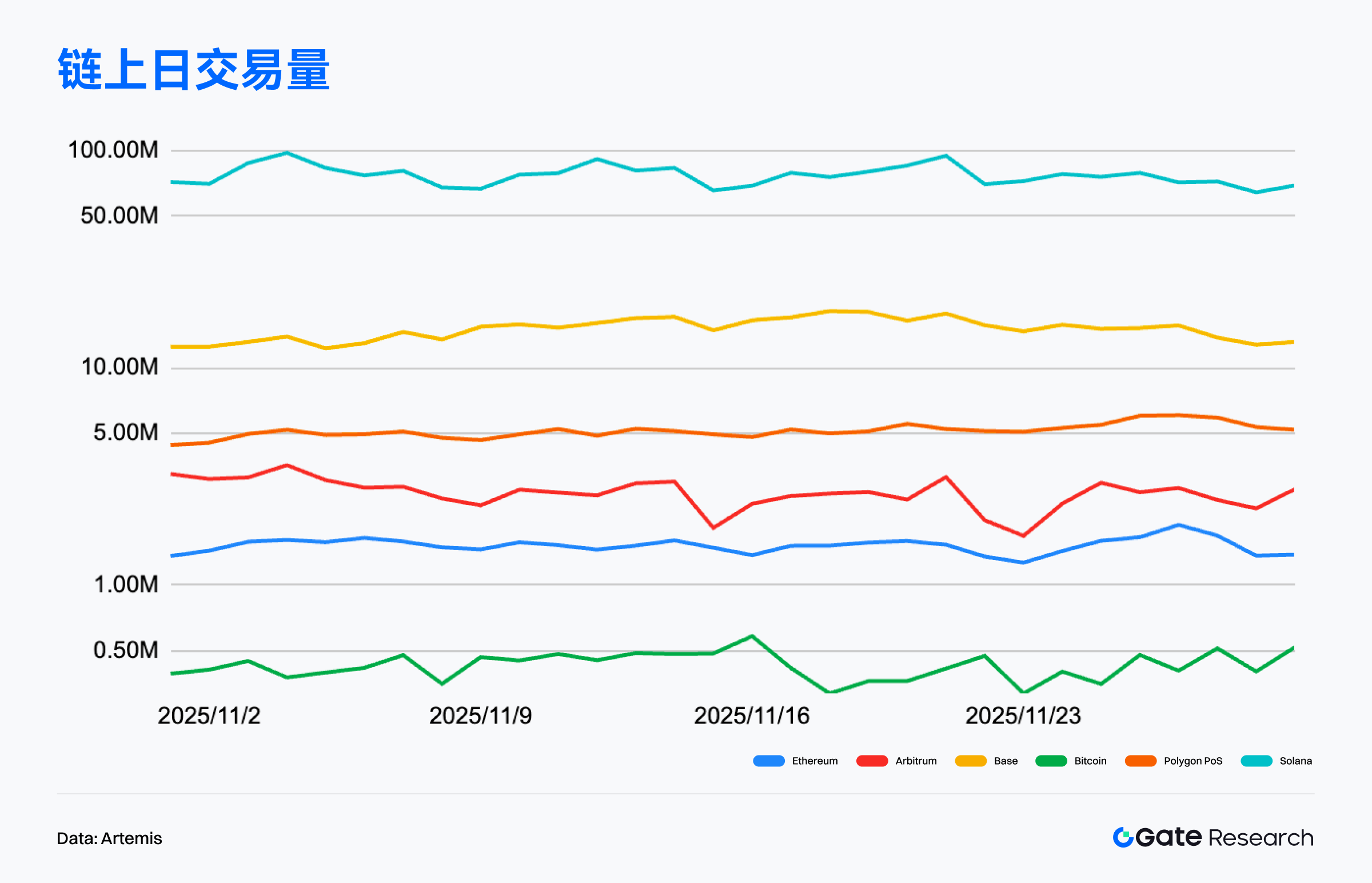

取引量分析: Solana は高いレベルを維持し、主流のパブリック チェーンは安定した活動を維持しています。

Artemisのデータによると、複数の主流パブリックチェーンにおけるオンチェーン取引活動は11月に緩やかな上昇傾向を維持し、高性能パブリックチェーンが優勢となり、レイヤー2ブロックチェーンが徐々に回復する構造的なパターンを示しました。傾向としては、Solanaが月を通して大きなリードを維持し、1日あたりの取引量は概ね7,000万件から1億件の間で推移し、月の中旬と月末に数回の急増を経験しました。これは、高頻度のインタラクティブアプリケーションがエコシステムの活動を継続的にサポートし、市場のボラティリティの中でも利用頻度が安定していることを示しています。[1]

Baseの全体的な傾向は緩やかな上昇傾向を示しており、取引量は9月の約1,000万件から11月には1,200万件から1,400万件へと徐々に増加しています。月次構造は比較的安定しており、ソーシャルおよび軽量アプリケーションエコシステムによって生み出される堅調なインタラクション需要を反映しています。一方、Arbitrumのオンチェーン取引量は、3ヶ月間で典型的な横ばいの振動構造を示しており、250万件から450万件の範囲で変動を繰り返しており、持続的な上昇傾向は見られません。中期的な視点で見ると、Arbitrumは市場で一般的に言われる「継続的な回復」や「大幅な取引量の回復」を示しておらず、むしろ安定しつつも停滞したエコシステムの活動を伴う、弱いレンジ内での振動を維持している状況に近いと言えます。

過去3ヶ月間の取引量構造は、全体として以下の特徴を示しています。Solanaは高水準で安定しており、市場の変動をものともしない強力なトレンドチェーンです。一方、Baseは中期的に緩やかな上昇傾向を示し、エコシステムへの拡散効果が継続しています。これは、オンチェーン活動の階層化が依然として明確であり、高性能チェーンが全体のトラフィックを牽引していることを意味していると考えられます。レイヤー2チェーンの中では、Baseのみが構造的な改善を示しており、Arbitrumは現在「安定しているが拡大していない」状態に近いです。市場は、短期的な変動をトレンドの回復と過度に解釈すべきではありません。

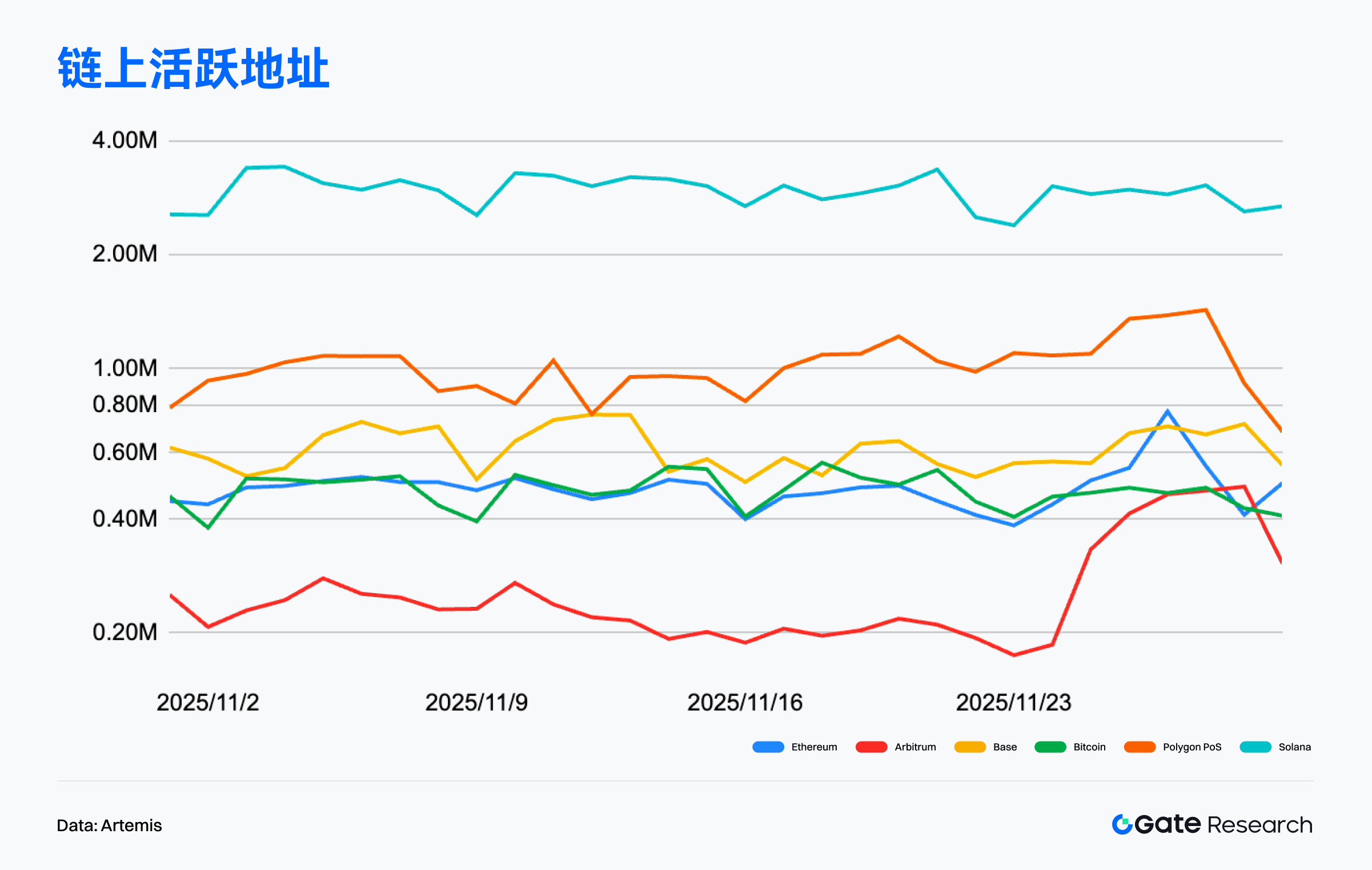

アクティブアドレス分析: Solana が先頭を走り、Arbitrum は低レベルの統合に留まっています。

Artemisのデータによると、11月は複数のチェーン全体のアクティブアドレス数は安定していましたが、パブリックチェーン間の構造的な差異がより顕著でした。Solanaは、1日平均250万~350万のアクティブアドレス数で、他のチェーンを大きく上回りました。周期的な変動はあるものの、全体的に高い水準を維持し、そのアプリケーションエコシステムの粘着性と高頻度のインタラクション特性を示しました。[2]

Polygon PoSは11月に堅調なパフォーマンスを示し、アクティブアドレス数は概ね80万から120万の範囲で推移し、月末には一時130万を超え、Solanaに次ぐ活発なメインチェーンの一つとなりました。Baseは約55万から75万人のデイリーアクティブユーザー数でこれに続き、安定した構造を維持し、ソーシャルで軽量なアプリケーションエコシステムの継続的な魅力を反映しています。一方、Arbitrumはより顕著な低レベルの変動を示し、アクティブアドレス数は月初に約25万から30万から月中頃には18万から20万まで徐々に減少しました。月末には反発したものの、全体的には低レベルの変動範囲内にとどまりました。他のチェーンと比較して、Arbitrum のユーザー インタラクション アクティビティは 11 月に弱く、一部のアクティビティが一時的に Base および Polygon エコシステムに移行した可能性があることが示されています。

全体的に、11月のオンチェーン活動は明確な階層構造を示しました。Solanaは高頻度インタラクションシナリオにおいて絶対的な主導的地位を維持し、他のパブリックチェーンをはるかに上回る活動を示しました。Polygon PoSはBaseよりも一貫して高い水準を維持しており、そのエコシステムが依然として堅調で継続的に拡大しているユーザーベースを持っていることを示しています。メインチェーンのEthereumとBitcoinは、活動に大きな拡大や縮小はなく、安定した運用を維持し、価値決済とシステムの安定性において中核的な役割を果たし続けています。対照的に、Arbitrumの活動は今月大幅に減少し、周期的な低水準で変動しており、一部のレイヤー2エコシステムの人気が一時的に冷え込んだことを示しています。全体的に、高性能チェーンが引き続き高頻度インタラクションを支配し、ミッドレンジチェーンは着実に拡大しましたが、一部のレイヤー2は調整局面に入り、マルチチェーンエコシステムの階層化傾向がより明確になりました。

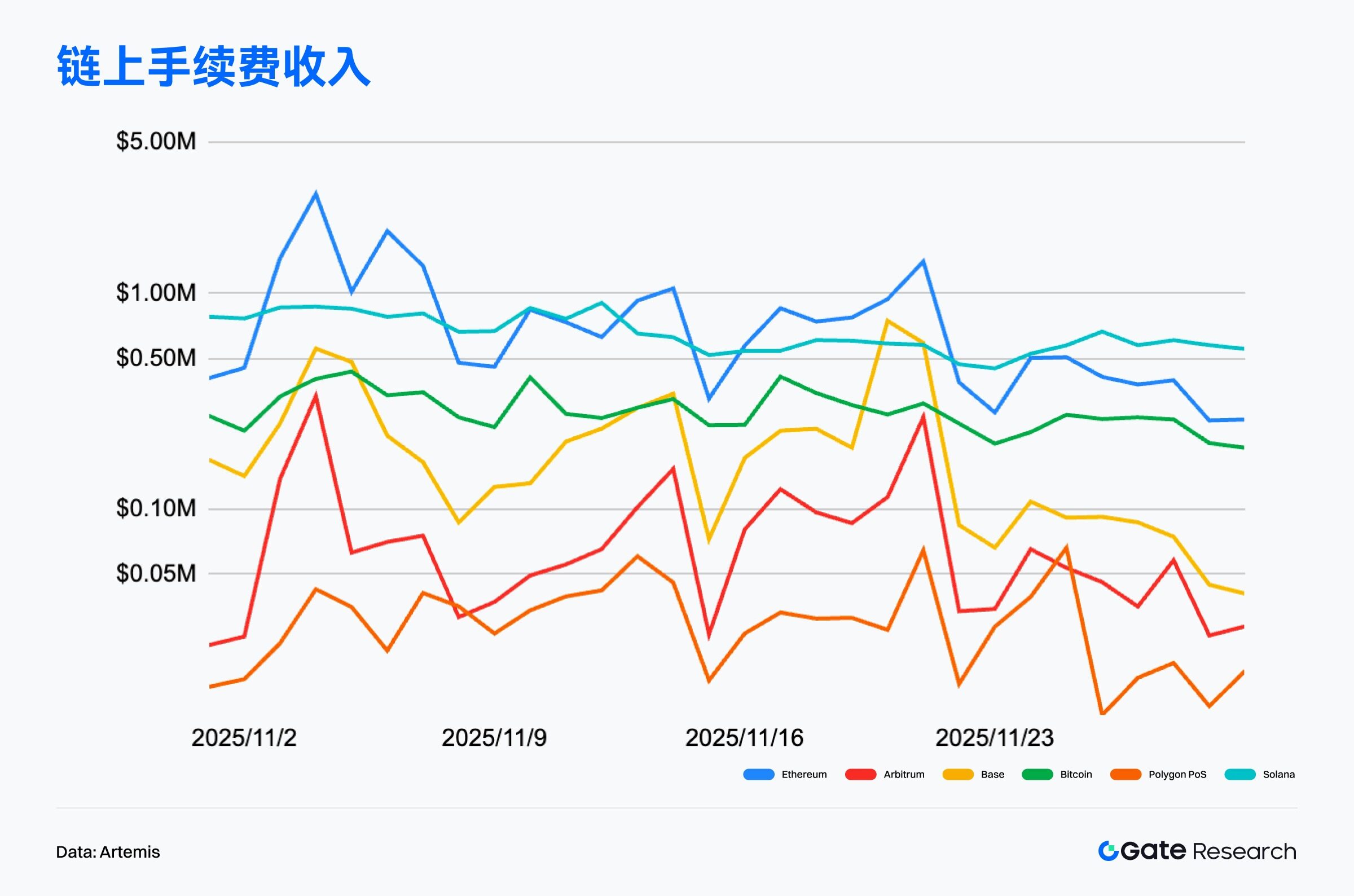

オンチェーン取引手数料収益分析: Ethereum と Solana が引き続きトップ 2 位を占める一方、Base のボラティリティは増加しています。

Artemisのデータによると、11月の主要パブリックチェーンの取引手数料収入全体は、「高価値チェーンが安定したリードを維持し、中価格チェーンは変動し、弱体化する」という構造的なパターンを示した。イーサリアムの11月の総収益は他のチェーンを大幅に上回り、1日あたりの取引手数料は概ね50万ドルから150万ドルの間で推移し、月初、月中、月末の3つの明確なピークを示した。これは、市場活動の変化を最もよく反映するコアチェーンとなっている。イーサリアムの取引手数料構造は依然としてDeFi決済、高額送金、契約呼び出しが中心となっており、メインネットの経済的中心としての地位を確固たるものにしている。[3]

Solanaは引き続き第2層での地位を維持しており、取引手数料収入は主に80万ドルから100万ドルの範囲に集中しています。全体的なボラティリティは比較的低く、市場センチメントの変化があっても、高頻度取引、DEX活動、そしてアプリケーションのインタラクションは安定した収益貢献を維持しています。対照的に、Baseは11月により大きなボラティリティを示し、日次取引手数料収入は10万ドル未満から40万ドルから60万ドルの短期高値まで繰り返し上昇し、月末には70万ドルを超えるピークに達しました。これは、エコシステム内の特定のプロトコルや取引活動が、オンチェーン手数料を定期的に増幅させる可能性があることを示唆しています。

11月の手数料収入構造は全体的に明確な階層化を示しており、EthereumとSolanaが一貫してリードし、Baseはボラティリティの高い状況下で取引量の増加期を迎えた一方、PolygonとArbitrumは低水準にとどまりました。全体的な手数料収入は持続的な拡大を示しておらず、ボラティリティの低い市場におけるオンチェーン経済は、構造的な成長よりもイベントドリブンな成長に依存していることを示唆しています。

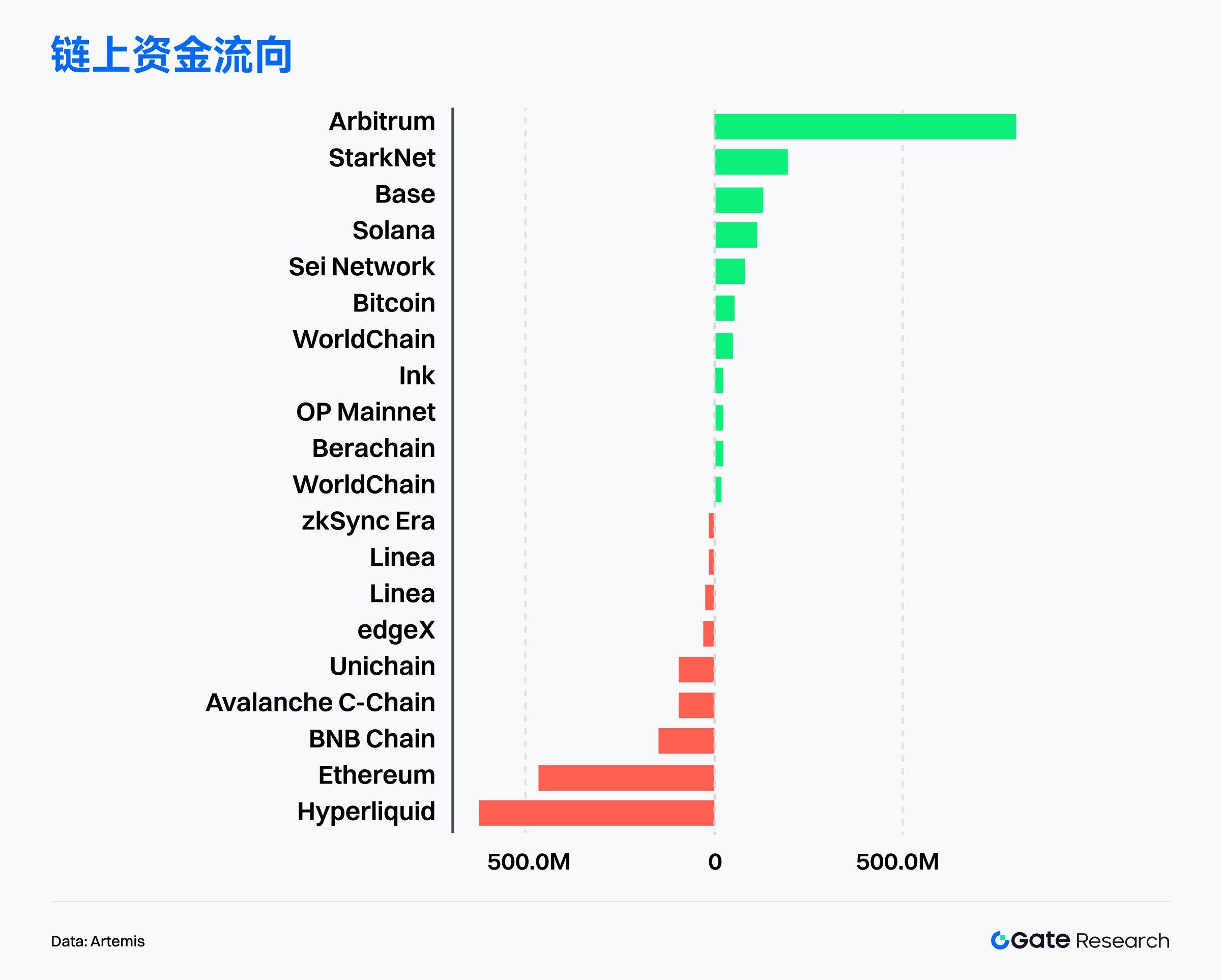

パブリックブロックチェーンの資金フローが分岐: Arbitrum が引き続き利益を牽引する一方、Starknet と BTCFi の話題が高まっています。

Artemisのデータによると、オンチェーンの資金フローは過去1ヶ月で大きな乖離を見せています。高成長のレイヤー2と新興パブリックチェーンは引き続き資金流入を増やしている一方で、一部の高評価額のメインチェーンは大規模な流出を経験しています。その中でも、Arbitrumは他のパブリックチェーンをはるかに上回る純流入額でトップにランクインし、インセンティブの継続性、制度設計、金融インフラの拡張といった総合的な優位性を反映しています。Starknet、Base、Solana、SEIといったエコシステムもプラスの流入を記録しており、市場ファンドが拡大の勢いと拡張性のあるプロジェクトを好んでいることを示しています。[4]

Arbitrumの資金調達の魅力は、複数の加速から生まれています。Robinhoodは、規制対象の証券トークン化の中核発行レイヤーとしてArbitrumを活用しており、オンチェーンのトークン化された資産は1,000万ドルに迫り、実際の取引サイクルが形成されつつあります。Deblock、BlockControl、Hermesなどの機関投資家向けインフラの集中的な導入により、Arbitrumの位置づけは「DeFiチェーン」から「クロスチェーン流動性および資産決済ハブ」へと高まりました。USDCとUSDTの供給はともに増加し、クロスチェーンブリッジのETH在庫は過去最高を記録し、オンチェーンの資金調達能力は継続的に向上しています。

Starknet も BTCFi のナラティブの下で非常に優れたパフォーマンスを発揮しました。BTC ステーキングの規模が急速に蓄積され、複数の BTC 資産パスが実装され、「ビットコイン利回り層」への移行が加速しました。STRK ステーキング システムとバリデーター構造が成熟し、10 億 STRK 以上がステーキングに参加し、ネットワーク セキュリティと経済モデルが安定しました。DeFi エコシステムとコンシューマー グレードのアプリケーションが並行して成長し、アカウント抽象化に基づくアプリケーション シナリオによってユーザー規模が 100 万を超えました。

対照的に、Hyperliquid、Ethereumメインネット、BNB Chain、Avalancheといったかつて人気があったエコシステムは、概して大幅な純流出を経験しており、これは資金が過大評価されたエコシステムから撤退し、より高い成長ポテンシャルと強力なナラティブを持つパブリックチェーンへとシフトしていることを示しています。全体として、市場は「構造的ローテーション+リスク再価格設定」の段階に入り、資金は確立されたナラティブ、安定したユーザー成長、そして拡大の可能性を持つオンチェーン・エコシステムに集中しています。

ビットコインの主要指標分析

仮想通貨市場は11月に過剰なレバレッジにより下落を加速させ、1ヶ月で17.5%下落しました。これは今年最大の月間調整となり、リスク資産全体に圧力をかけています。経済指標の弱さと連邦準備制度理事会(FRB)のハト派的な姿勢を背景に、12月の利下げ確率は80%以上に上昇しています。BTCとETHは先週、それぞれ9万ドルと3,000ドルを回復しましたが、取引量が大幅に減少し、上昇の勢いは限定的であることが示唆されています。機関投資家は依然として慎重な姿勢を維持しており、ビットコインスポットETFへの資金流入は弱く、構造的な需要は依然として低迷しています。

このような背景から、オンチェーンデータはより構造化されたシグナルを示しています。BTCは依然としてマルチコアコストラインを上回って推移しており、全体的なリスク指標は中立から強い水準を維持しており、主要トレンドが破られていないことを示しています。しかし、その上の密集したエリアは依然として短期的な抵抗線を構成しています。同時に、実現損失指標は大幅に反発しており、市場はセンチメントの解消と高水準の売り圧力が混在する調整局面にあることを示しています。短期資金は依然として買い越しに慎重です。より長い時間軸で見ると、長期保有者の利益率は引き続き低下しており、ネット売りの兆候が見られます。これは、一部の早期保有者が実現局面に入り、市場構造が慣性的な上昇からトレンド転換と周期的な冷却へと移行していることを反映しています。

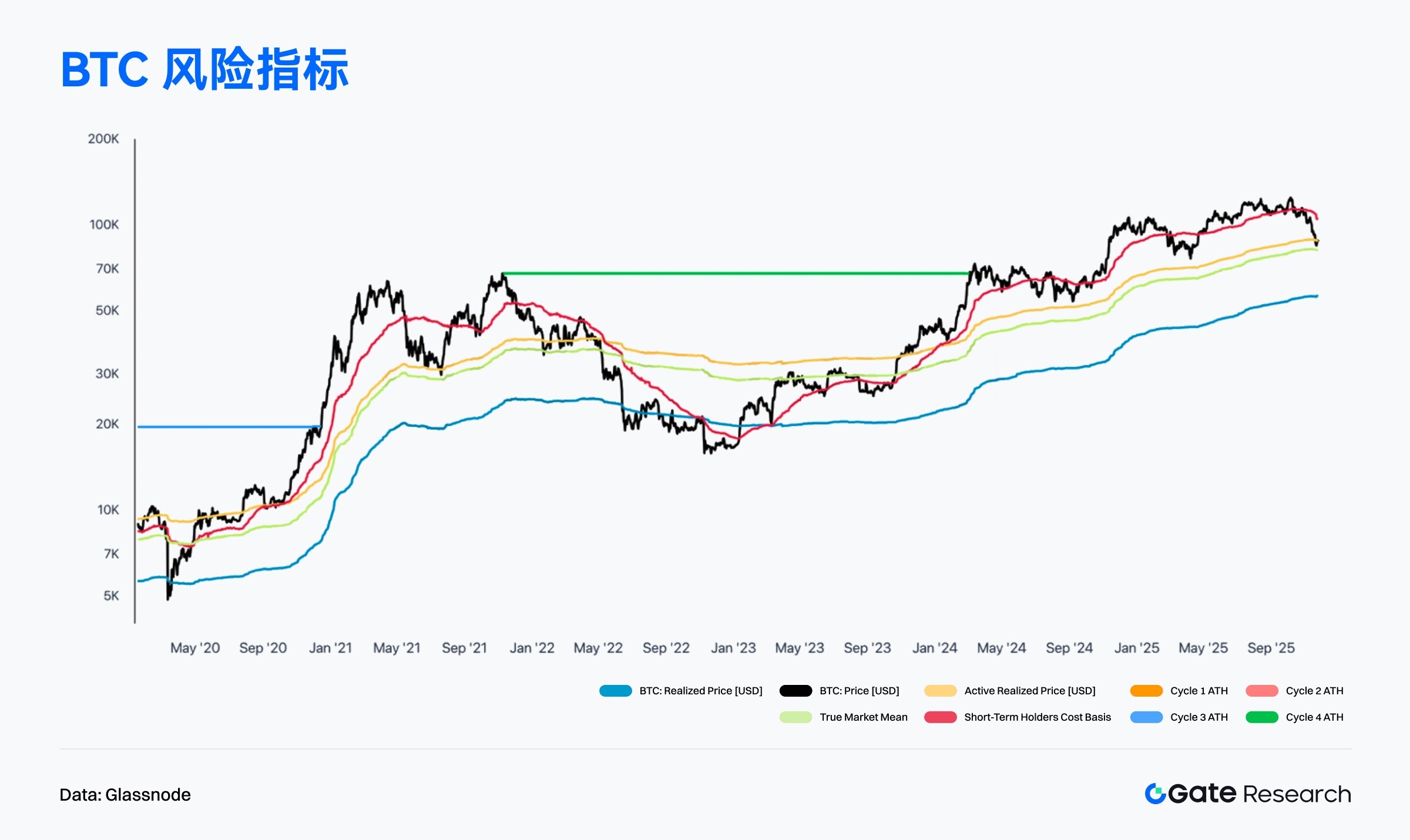

BTC は短期およびアクティブ投資家のコストラインを下回り、リスク指標は中立から弱い範囲にシフトしました。

Glassnodeのデータによると、BTCの直近価格は短期保有者実現価格(STH実現価格)とアクティブ投資家平均を下回っており、短期資金が損失を出すレンジに入り始めていることを示している。市場センチメントは中立からやや強気、そして中立からやや弱気へとシフトしている。下から上にかけて黄色と赤のコストラインで形成された短期サポートゾーンは事実上破られており、短期的な買いの勢いが弱まり、市場は圧力が支配的な構造的局面に入ったことを意味する。[6]

一方、BTC価格は依然として実現価格と真の市場平均を上回っているものの、両者の乖離は縮小しており、市場のモメンタムが上昇局面から消化・売買サイクルへと移行していることを反映しています。価格がアクティブ投資家の平均を下回り続ける場合、短期ファンドのリスク選好度は引き続き低下し、価格は市場平均または実現価格レンジに近づく可能性があります。

複数期間の最高価格ラインは現在の価格を上回っており、長期的な構造は崩れておらず、BTCは強気相場の広範な枠組み内に留まっていることを示しています。しかし、短期的なコストラインが下回ったことで、市場は高水準の統合とポジションの再配分の局面へと移行する可能性が高まっています。BTCがその後、短期保有者のコストを上回ることができれば、短期的な強気構造の回復に貢献するでしょう。逆に、コストラインを下回り続けると、調整圧力がさらに高まります。全体として、リスク指標の組み合わせは、BTCが中立から強気へのリバランス局面から中立から弱気へのリバランス局面に移行し、短期的な圧力に直面しているものの、中期的なトレンドは維持されていることを示しています。

BTC は損失から回復し、市場は複雑な感情の解消と高レベルの圧力の段階に入りました。

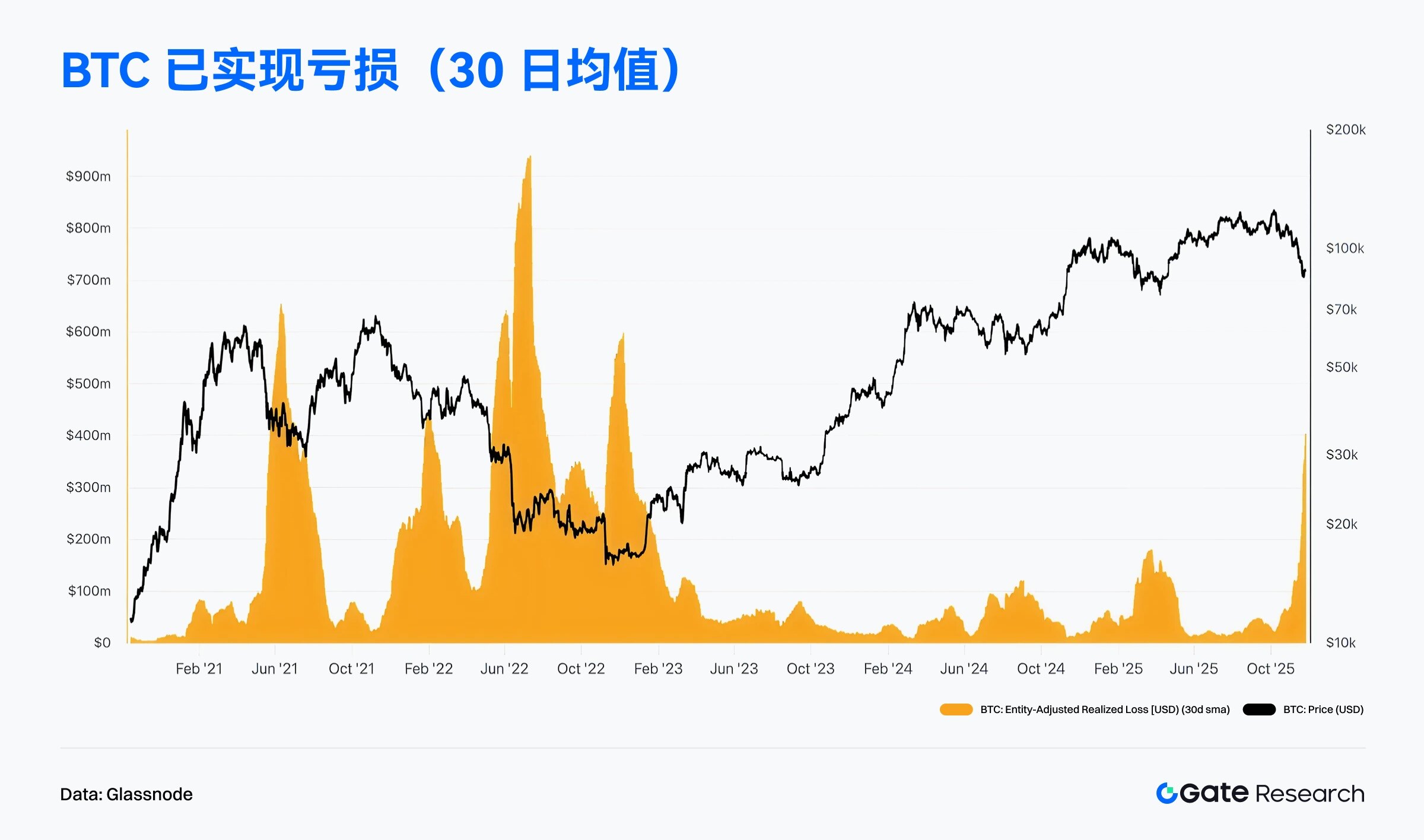

Glassnodeのデータによると、11月にはエンティティ調整による実現損失(30日平均)が大幅に増加し、低水準から急上昇する急峻な構造を示しており、これは最近の価格下落局面における集中的かつ継続的な売り損失を反映している。この傾向は、過去のボラティリティ高騰期と同様の特徴を示している。過去の大規模な損失発生は、通常、短期保有者の受動的なストップロス、レバレッジ上昇後の清算圧力、そして感情的な売りが同時に発生した時期と一致している。現在の損失規模は2021年と2022年の極端なピークには達していないものの、2023年から2024年の通常水準を大幅に上回っており、市場が短期的な調整サイクルに入り、投機的なポジションが積極的または受動的なレバレッジ解消プロセスを経ていることを示している。[7]

損失の拡大は短期的な圧力を示唆していますが、循環的な観点から見ると、高水準での損失の解消は本質的に強気なセンチメントの修正であり、価格下落局面における「リスク吸収」局面と見ることができます。過去の価格動向と比較すると、実現損失がその後1~3週間で急速に減少した場合、通常は短期的な市場の転換を意味し、価格はトレンド構造に戻る可能性が高いと考えられます。逆に、損失指標が高水準を維持し、取引量の増加を伴う場合は、売り圧力が強まり、BTCがさらに下落してより深いサポートレベルを試す可能性があるため、注意が必要です。全体として、11月の損失の拡大は短期的な市場ボラティリティの上昇を示していますが、中期的な強気トレンドを阻害していません。これは上昇サイクルにおける必要な調整であり、次の局面でのトレンド継続に備えるためのものであると考えられます。

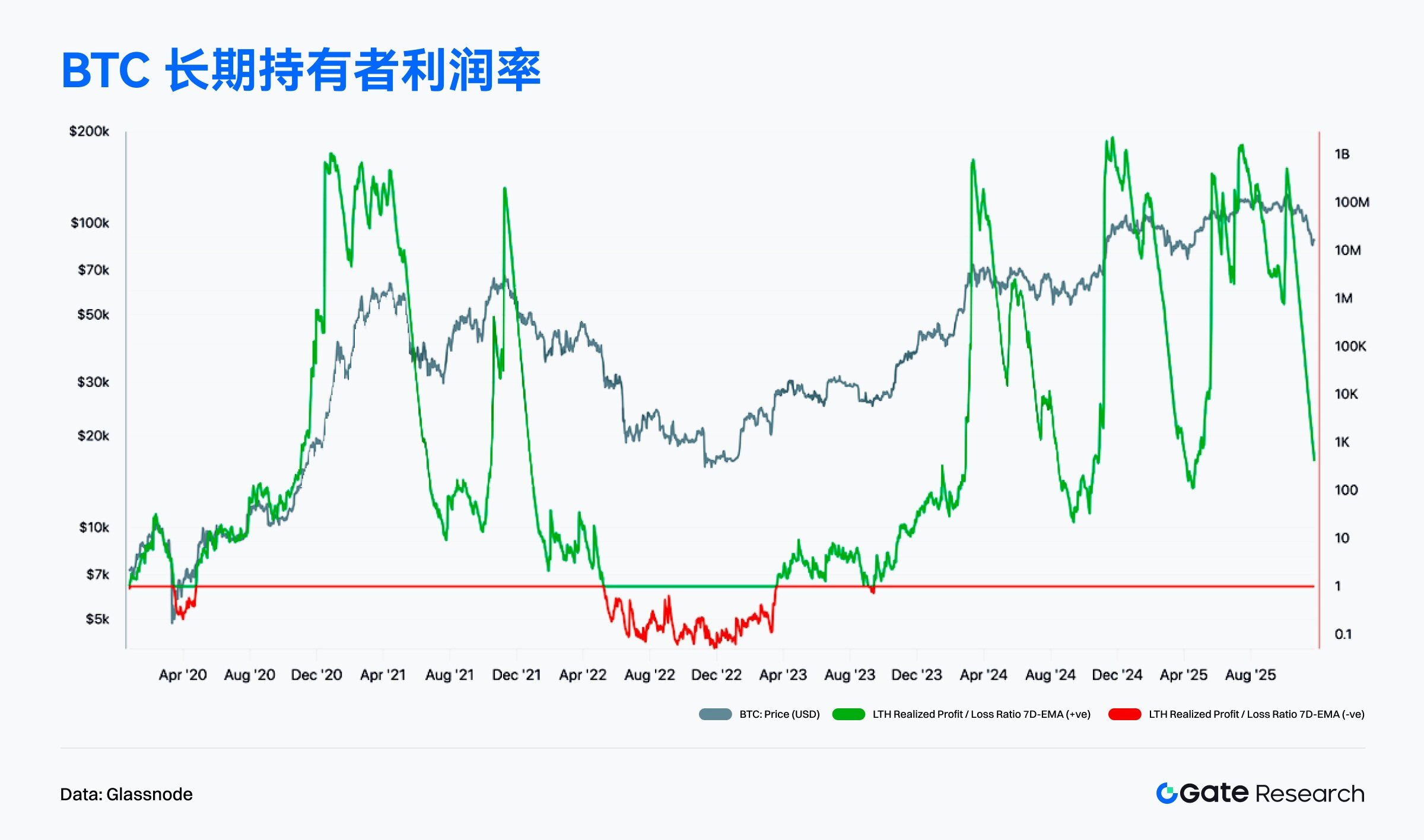

長期BTC保有者の利益率は低下しており、市場はトレンドの入れ替えと周期的な冷却の段階に入っています。

Glassnodeのデータによると、LTH実現損益率は11月に大幅な下落に転じ、高値から急落しました。これは、長期ファンドの利益幅の縮小と、一部の保有者が価格が低迷している時期に利益を実現し始めたことを反映しています。歴史的に、この指標の急落は、通常、サイクルのピーク後のセンチメントの冷え込みを伴い、初期投資家の利益が市場のボラティリティによって侵食されていることを示しています。価格が依然として高値圏で変動している中、LTHの収益性は低下しており、強いトレンドの継続性が試され始めていることを示しており、市場は「トレンド転換+利益縮小」の中期調整局面に入りました。[8]

LTH利益率は大幅に低下したものの、チャートに示されているように、弱気相場で典型的な損失ゾーン(赤色の領域)には落ち込んでいません。これは、長期ファンドが大規模なパニック売りや損失圧力に直面していないことを示しています。現在、利益率は重要な閾値を上回っており、市場の長期的な利益構造は健全であり、わずかな増加にとどまっていることを示しています。利益率が安定して再び上昇すれば、通常、長期ファンドが売り買いの段階を終え、次のトレンドへの基盤を築いていることを意味します。しかし、利益率が引き続き低下し、損失ゾーンに落ち込む場合は、市場がより深刻な周期的な調整局面に入ることを警戒する必要があります。全体として、11月のLTHデータは、完全な反転というよりも、トレンドの沈静化と健全な売買回転率を示しています。

トレンドプロジェクトとトークンアップデート

オンチェーンデータによると、資金とユーザーはインタラクティブな基盤と奥深いアプリケーションを備えたエコシステムに徐々に集中しており、話題性のあるコンテンツと技術革新力を持つプロジェクトが新たな資本投資の焦点になりつつあります。本稿では、最近注目されているプロジェクトとトークンに焦点を当て、その根底にあるロジックと潜在的な影響を分析します。

人気のプロジェクトデータの概要

モナド

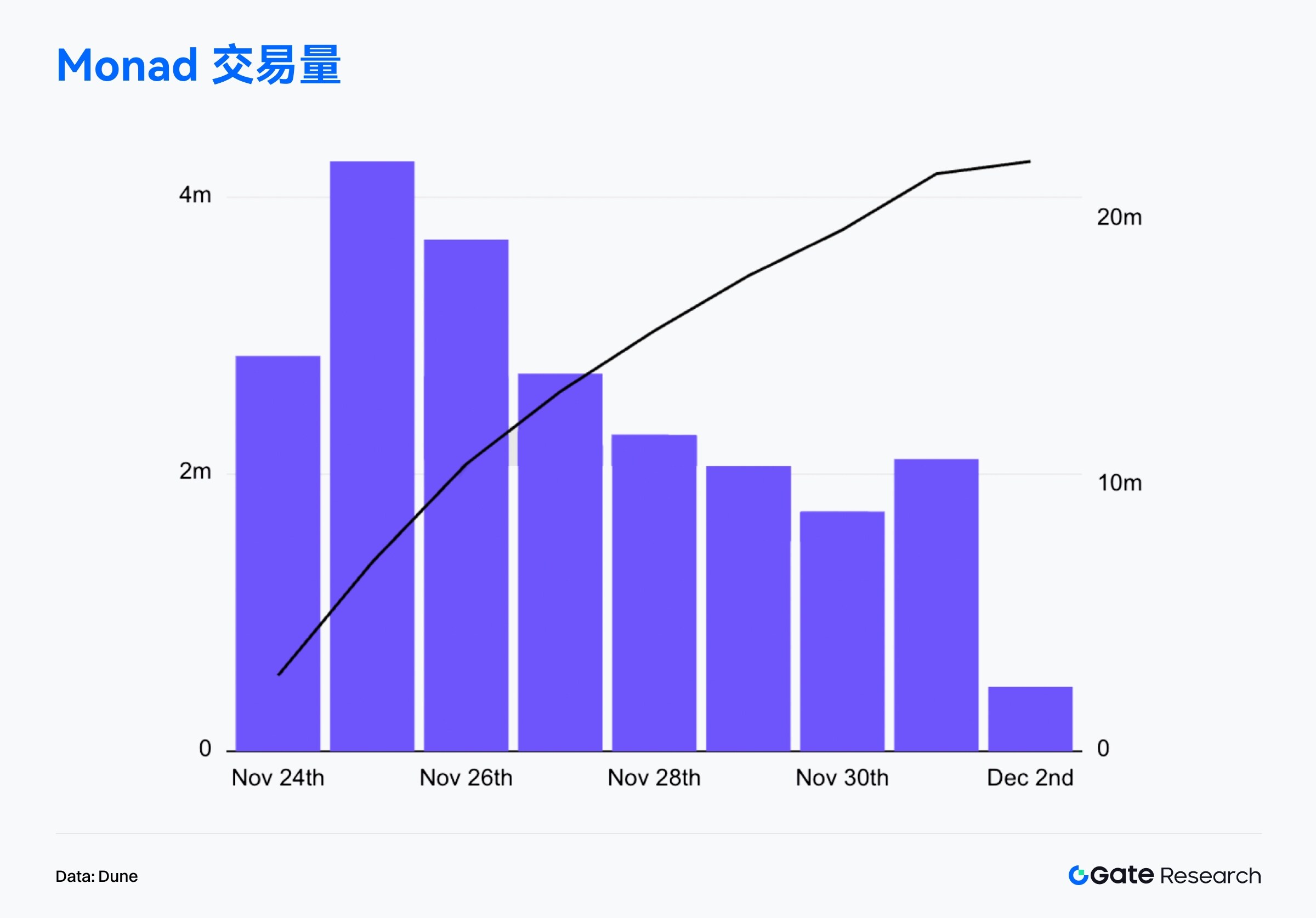

Monadは、最近ブロックチェーン上で最も注目されている高性能レイヤー1パブリックチェーンプロジェクトです。「シングルスレッド高効率EVM」をコア技術として採用し、Ethereumとの完全な互換性を保ちながら、実行効率とネットワークスループットの大幅な向上を目指しています。11月24日、Monadはメインネットを正式にローンチし、ネイティブトークンMONをリリースしました。同時に、チェーン上の22万5000人のアクティブユーザーを対象とした大規模なエアドロップ計画を開始しました。エアドロップの受益者には、Aave、Euler、Morphoなどのレンディングプロトコルのユーザー、HyperliquidやUniswapなどの分散型取引所のユーザー、Pump.funやVirtualsなどのコミュニティやミームプラットフォームの参加者が含まれ、複数のトラックとエコシステムにわたる幅広い流通パターンを形成しています。メインネットローンチ当日には、14万以上の新規アクティブアドレスが追加され、オンチェーン取引量は266万件を超え、24時間平均TPSは32.75に達し、ローンチ段階における新L1の高いアクティビティと安定した収容力を実証しました。[9]

価格動向に関して言えば、MONはローンチ後、典型的な「ニュース主導効果」を示しました。エアドロップによる集中的なキャッシュアウト、ICO株の発行、そして高頻度の投機筋の影響を受け、MONトークンは開始時に一時的に0.048ドルまで急騰しましたが、その後すぐに0.022ドル前後まで下落し、当初の公募価格を短期的に下回りました。OpenSea、Pythオラクル、そして複数のウォレットツールの同時統合により、300以上のエコシステムアプリケーションが利用可能になり、オンチェーンで測定されたTPSは5,000を超えました。オンチェーン取引量は初日の半日で4億ドルに急増し、新しいパブリックチェーン発行サイクルにおける典型的な高ボラティリティの事例となりました。

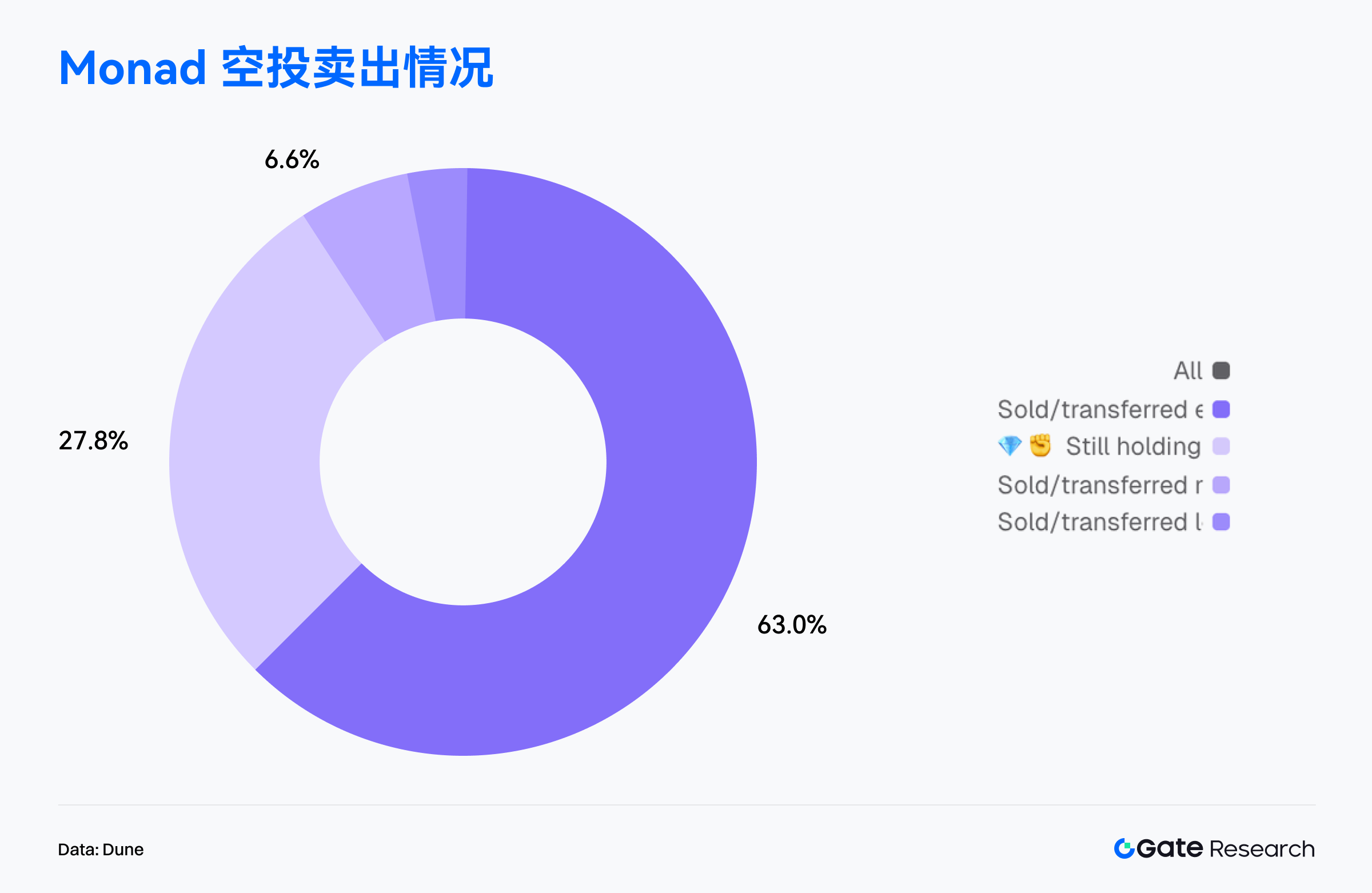

オンチェーンウォレットの行動の観点から見ると、エアドロップの換金圧力は初期段階で明らかに支配的でした。データによると、請求を完了した76,021のアドレスのうち、63%がエアドロップトークンをすべて売却または譲渡しており、市場における売り圧力の主な源泉となっています。27.8%のユーザーは全ポジションを保有し続けており、これは比較的堅調な長期保有への期待を反映しています。さらに6.6%のアドレスは半分以上を売却し、ごく少数のユーザーのみが少額のポジションを維持しています。全体として、真の長期保有者の割合は30%未満であり、この集中的な換金行動は、MONローンチ後の急激な価格変動の原動力の一つとなっています。[10]

エコシステムインセンティブの観点からは、複数のプロジェクトが同時にMONのステーキングと利回り活動を開始し、流動性とユーザーの定着率向上を目指しています。FastLane LabsはshMONのミントステーキングを開始し、既に1億2,200万MON以上がステーキングされています。MagmaはgMONの流動性ステーキングを提供しており、年間約15%のリターンを実現しています。一方、ゲームおよびアプリケーションのエコシステムでも、Lumiterraが100万MONのシーズン賞金プールを開始し、Kuru DEXが25%のプラットフォーム手数料報酬プログラムを開始するなど、様々な取り組みが開始されており、エコシステム内のユーザーアクティビティの継続的な成長を促進しています。

全体として、Monadの市場パフォーマンスは、新しいL1ブロックチェーンの典型的なローンチカーブを描いています。技術革新と高い期待が初期の盛り上がりを後押しし、エアドロップと早期の流動性解放が短期的な価格圧力をもたらしました。一方、オンチェーン活動、エコシステムインセンティブ、そしてステーキング需要は、中期的なネットワーク発展を支えました。今後のTVL成長、開発者の移行、そしてエコシステムの拡大は、MONの中期的な価格パフォーマンスと長期的なネットワーク競争力を測る重要な指標となり、高性能パブリックブロックチェーン市場における新たな競争の幕開けを象徴するものです。

人気トークンデータの概要

$TEL

Telcoinは2017年に設立された多国籍フィンテックプロジェクトであり、ブロックチェーン技術、通信ネットワーク、デジタルバンキングサービスを統合し、世界中のモバイルユーザーに低コストで即時かつ包括的な越境送金およびデジタル資産サービスを提供することに注力しています。このプロジェクトはスイスの非営利団体Telcoin Associationによって運営されており、EVM互換のTelcoinネットワークを運営しています。そのセキュリティは、Proof-of-Stake(PoS)メカニズムを通じて世界中のモバイル通信事業者によって共同で維持されています。そのエコシステムには、マルチ署名デジタルバンキングアプリケーションTelcoin Walletと、現在開発中の準拠デジタルバンクTelcoin Bankが含まれており、「モバイルユーザーがオンチェーン金融に直接アクセスできる」グローバルなインフラストラクチャの構築を目指しています。

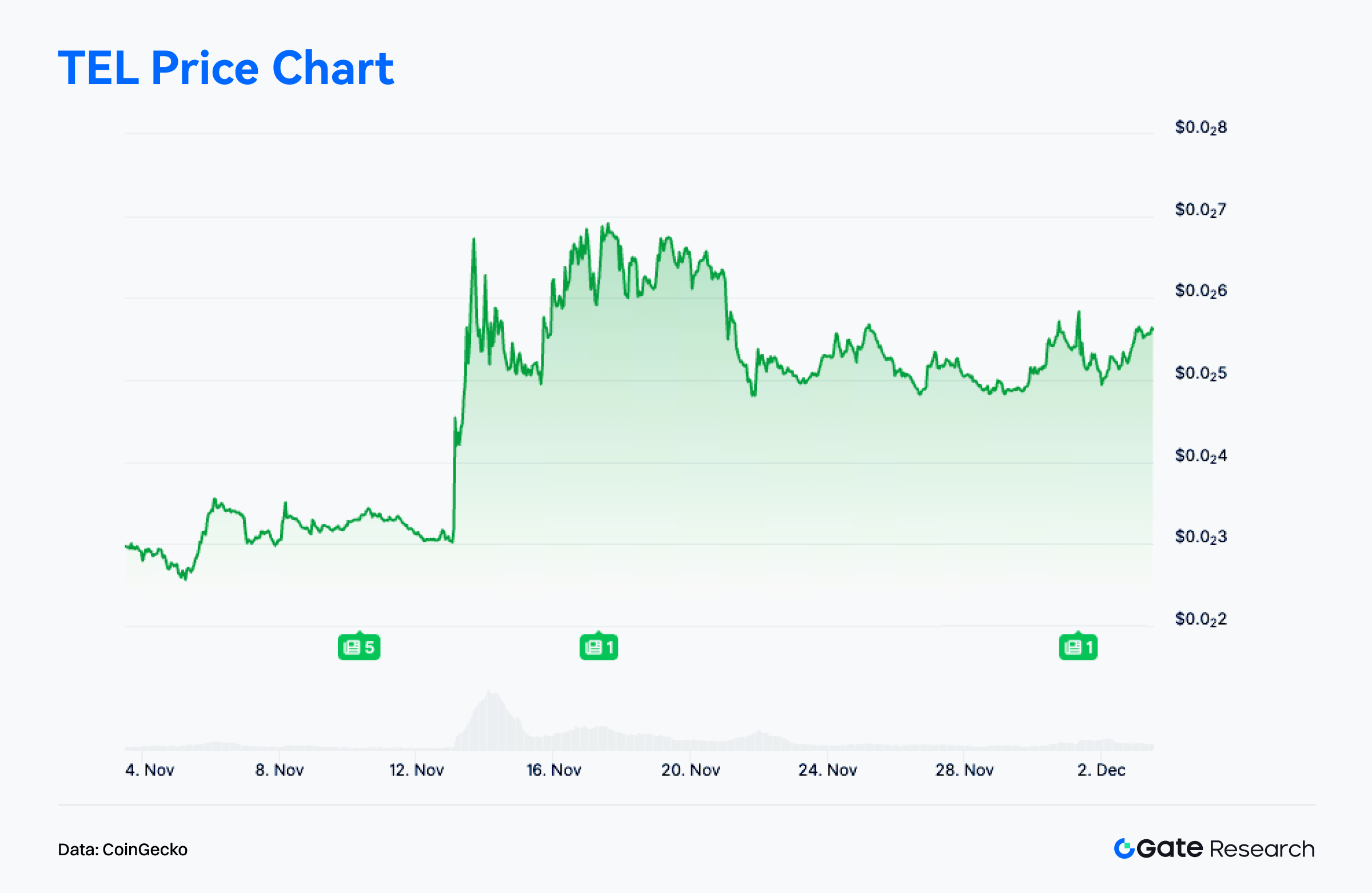

CoinGeckoのデータによると、$TELは過去30日間で88.9%上昇しました。今月のこの好調なパフォーマンスは、「コンプライアンス金融」、「オンチェーン米ドル」、「ステーブルコイン規制」をめぐる議論の高まりと密接に関連しており、投機的なセクターから堅実なファンダメンタルズを持つプロジェクトへの資金流入を引き起こしています。[11]

プロジェクトの進捗状況について、Telcoinは、デジタルバンキング事業とコンプライアンス準拠ステーブルコインeUSDが正式な展開段階に入ったことを発表しました。これは、「銀行グレードのステーブルコイン+モバイルからオンチェーンへの金融」を組み合わせたアーキテクチャとして位置付けられています。eUSDは、規制対象の銀行機関によってオンチェーンで発行・鋳造され、従来の金融機関が直接発行する初のオンチェーン・ステーブルコインの一つとなります。この開発により、Telcoinはデジタルバンキング機能、ステーブルコイン発行権、そしてオープンなDeFiアクセスを備えた完全なオンチェーン金融クローズドループを同時に保有できるようになり、プロジェクトのビジネスモデルと長期的なポジショニングに変化をもたらし、市場による価値の大幅な再評価を促しています。

コミュニティとメディアレベルでは、重要な進展の発表を受けて、X、Telegram、Reddit上でTelcoinに関する議論が急増しました。暗号資産メディアは概ねこれを「銀行とオンチェーン金融の統合のモデルケース」と捉え、「新しいステーブルコイン間の競争」、「従来の金融機関のオンチェーン化」、「モバイル暗号資産バンキング」といったより広範な論点に組み入れました。コミュニティの感情は一貫して楽観的であり、「強化された論点 → 注目度の向上 → 流動性の向上」という好循環を生み出し、短期的な資本流入によって上昇傾向をさらに強めました。

総じて、今月の$TELの上昇は、「根本的なブレークスルー + 強化されたコンプライアンス・ナラティブ + 市場センチメントの共鳴」によって牽引された市場構造の典型的な例です。デジタルバンキングサービスの発展とeUSDステーブルコインは決定的なプラス要因となり、Telcoinをクロスボーダー決済プロジェクトから「銀行グレードのステーブルコイン + オンチェーン金融インターフェースレイヤー」を組み合わせた包括的なインフラへと昇格させました。関連製品の発売が成功し、コンプライアンス金融ナラティブが勢いを維持すれば、$TELは急上昇後も中期的に持続的な上昇トレンドを維持する可能性があります。

要約

2025年11月、Solanaは高頻度アプリケーションと強いユーザースティッキネスにより、チェーン全体のアクティビティと取引量においてトップの地位を維持し、市場変動への耐性を示しました。Ethereumは引き続き価値決済の中核となるメインチェーンとしての役割を果たし、取引手数料収入で絶対的なリードを維持しました。オンチェーン経済活動は依然として主に高価値のインタラクションに焦点を当てています。BaseとPolygon PoSはミッドレンジセグメントで着実に拡大し、それぞれソーシャルアプリケーションと消費者レベルのインタラクションにおいて継続的な成長の勢いを示しました。対照的に、Arbitrumは取引量とアクティブアドレスが依然として低く変動が激しいものの、資金フローは資産のトークン化、インフラ開発、制度化における優位性を示しており、今回の資本優遇措置の主要な受益者となりました。一方、Starknetなどの新興パブリックチェーンは、BTCFiの物語に牽引されて急速に勢いを増し、ユーザー数と資本の獲得において著しい成長を示しました。

全体として、オンチェーン・エコシステムは、単純な資本フローから、実社会での利用需要、アプリケーションの成長パス、そしてナラティブの普及によって推進される新たな段階へと移行しつつあります。高性能パブリックチェーンは引き続きインタラクショントラフィックを支配し、価値ベースのメインチェーンは基盤としての役割を強化しています。一方で、アプリケーションの成長ポテンシャルとナラティブ空間を持つ中規模および新興のエコシステムは、資本の再価格設定の焦点となりつつあります。オンチェーンの成長構造は、着実に多極化と階層化へと進んでいます。

ビットコインに関しては、価格が短期保有者のコストベースとアクティブ投資家の平均保有額を下回るにつれて、高保有株の再分配がより顕著になり、短期的な構造が強気から弱気へと移行したことを示しています。真の価格と市場平均は依然として中長期的なサポートを提供し、全体的な強気の枠組みは維持されています。しかし、短期的にコストラインを下回ったことは、一部のファンドが損失を出す局面に入り、この損失による売買が加速していることを意味しており、市場がより弱い「価格再調整・リバランス」の移行期に入っていることを示唆しています。現在、強気と弱気の勢力は重要なレンジに再び入りつつあり、その後のトレンドは、上昇圧力を効果的に吸収し、センチメントが落ち着いた後に新たな需要を創出できるかどうかにかかっています。

プロジェクトレベルでは、新興の高性能パブリックチェーンMonadは、メインネットローンチ当初から高いインタラクティブ性と急速な成長ポテンシャルを示しましたが、エアドロップによる償還が短期的な価格下落圧力となりました。一方、Telcoinは、デジタルバンキングとコンプライアンス準拠のステーブルコインの発展により、クロスボーダー決済プロジェクトからオンチェーン金融インフラの代表へと移行し、そのストーリーとファンダメンタルズが大きな反響を呼び、大幅な再評価につながりました。全体的な傾向として、市場は純粋な投機から実社会での利用と持続可能なエコシステムの成長へと移行しつつあることが示されています。

参考文献:

1. アルテミス、https://app.artemisanalytics.com/chains

2. アルテミス、https://app.artemisanalytics.com/chains

3. アルテミス、https://app.artemisanalytics.com/chains

4. アルテミス、https://app.artemisanalytics.com/flows

5. DefiLlama、 https://defillama.com/chain/arbitrum

6. グラスノード、https://studio.glassnode.com/charts/da73676e-78a6-4880-5ca2-a227ee301230?s=1579395107&zoom=

7. グラスノード、https://studio.glassnode.com/charts/indicators.RealizedLossAccountBased?a=BTC&chartStyle=column&mAvg=30&s=1602806400&u=1764115200&zoom=

8. グラスノード、https://studio.glassnode.com/charts/btc-lth-realized-plratio?s=1577318400&u=1764115200&zoom=

9. デューン、https://dune.com/hashed_official/monad-overview

10. デューン、https://dune.com/counterparty_research/monad

11. CoinGecko、https://www.coingecko.com/coins/telcoin

Gate Research は、技術分析、注目のトピックに関する洞察、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析など、詳細なコンテンツを読者に提供する包括的なブロックチェーンおよび暗号通貨研究プラットフォームです。

免責事項

暗号通貨市場への投資には高いリスクが伴います。投資判断を行う前に、ご自身で調査を行い、購入を希望する資産や商品の性質を十分に理解することをお勧めします。Gateは、かかる投資判断から生じるいかなる損失または損害についても一切責任を負いません。